2.2 Анализ динамики и структуры прибыли

Для анализа и оценки уровня и динамики показателей прибыли составляется таблица, в которой используются данные бухгалтерской отчётности хозяйствующего субъекта (таблица 8).

Таблица 8 – Показатели прибыли за 2009 -2011 гг.

|

Наименование показателей |

2009г. |

2010г. |

2011г. |

|

1 |

2 |

3 |

4 |

|

Прибыль от реализации продукции |

12183 |

13001 |

13050 |

|

Проценты к получению |

170 |

190 |

200 |

|

Проценты к уплате |

90 |

110 |

100 |

|

Доходы от участия в других организациях |

550 |

610 |

680 |

|

Прочие доходы |

1160 |

1529 |

1272 |

|

Прочие расходы |

480 |

790 |

420 |

|

Прибыль до налогообложения |

13493 |

14430 |

14682 |

В результате анализа динамики прибыли можно выявить изменение финансового результата хозяйственной деятельности предприятия:

![]() (4)

(4)

![]() (5)

(5)

![]() (тыс.руб.)

(тыс.руб.)

![]()

В 2010 году по сравнению с 2009 годом прибыль увеличилась на 937 тыс.руб. или 6,94% (106,94 – 100).

![]() (тыс.руб.)

(тыс.руб.)

![]()

В 2011 году по сравнению с 2010 годом прибыль увеличилась на 252 тыс.руб. или 1,75% (101,75 – 100).

На основании полученных данных можно сказать, что предприятие добилось высоких финансовых результатов в хозяйственной деятельности.

При реализации основных фондов и прочего имущества предприятием был получен следующий финансовый результат:

![]() от

реализации ОФ =

(прочие доходыотч.

– прочие

расходыотч.)-(прочие

доходыпред.

– приочие

расходыпред.)

от

реализации ОФ =

(прочие доходыотч.

– прочие

расходыотч.)-(прочие

доходыпред.

– приочие

расходыпред.)

![]() 2010

от реализации ОФ

= (1529 – 790) - (1160 – 480) = 24+15 = 59 (тыс.руб.) или

8,68%

2010

от реализации ОФ

= (1529 – 790) - (1160 – 480) = 24+15 = 59 (тыс.руб.) или

8,68%

В 2010 годом по сравнению с 2009 годом превышение прочих доходов над расходами позволило увеличить прибыль на 59 тыс.руб. или 8,68%

![]() 2011

от реализации ОФ

= (1272-420) – (1529-790) = 113 (тыс.руб.)

2011

от реализации ОФ

= (1272-420) – (1529-790) = 113 (тыс.руб.)

В 2011 году по сравнению с 2010 годом превышение прочих доходов над расходами позволило увеличить прибыль на 113 (тыс.руб.) или 15,29%.

Доходы от участия в других организациях следующим образом повлияли на величину прибыли до налогообложения:

![]() доход

от участия в др орган

= доходы от уч. в др. орган.отч.

– доходы от уч в др.орган.пред

доход

от участия в др орган

= доходы от уч. в др. орган.отч.

– доходы от уч в др.орган.пред

![]() 2010

= 610 – 550 =

60 (тыс.руб.)

2010

= 610 – 550 =

60 (тыс.руб.)

В 2010 году по сравнению с 2009 годом доходы от участия в других организациях позволили увеличить прибыль до налогообложения на 60 тыс.руб. или 10,9%

![]() 2011

= 680 – 610 =

70 (тыс.руб.)

2011

= 680 – 610 =

70 (тыс.руб.)

В 2011 году по сравнению с 2010 годом доходы от участия в других организациях позволили увеличить прибыль до налогообложения на 70 тыс.руб. или 11,47%

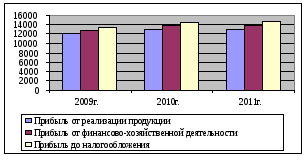

Данные о величине прибыли до налогообложения проиллюстрируем на графике (рисунок 1).

Рисунок 1 - Динамика прибыли за 2009 -2011 гг.

Для анализа структуры прибыли необходимо определить удельный вес составляющих её.

![]() (6)

(6)

Анализ структуры балансовой прибыли свидетельствует о том, что основную её часть составляет прибыль от реализации продукции. Однако, следует заметить, что в 2011 году по сравнению с 2009 годом степень важности прибыли от реализации продукции снижается; немаловажные роли начинают играть такие показатели, как доходы от участия в других организациях, прибыль от прочих операций и другие.

На основе рассчитанных данных можно составить таблицу, характеризующую состав и структуру показателей прибыли (таблица 9).

Таблица 9 – Динамика структуры прибыли предприятия

|

Наименование показателей |

2009 год |

2010 год |

2011 год | |||

|

сумма |

уд.вес |

сумма |

уд.вес |

сумма |

уд.вес | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Прибыль от реализации продукции |

12183 |

90,29 |

13001 |

90,09 |

13050 |

88,88 |

|

Проценты к получению |

170 |

1,26 |

190 |

1,32 |

200 |

1,36 |

|

Проценты к уплате |

90 |

0,67 |

110 |

0,76 |

100 |

0,68 |

|

Продолжение таблицы 9 | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Доходы от участия в других организациях |

550 |

4,08 |

390 |

2,71 |

450 |

3,08 |

|

Прибыль от реализации основных фондов |

-195 |

-1,45 |

24 |

0,17 |

62 |

0,42 |

|

Прибыль от прочих операций |

695 |

5,15 |

715 |

4,95 |

820 |

5,58 |

|

Прибыль до налогообложения |

13493 |

100 |

14430 |

100 |

14682 |

100 |

Используя данные таблицы 10 продемонстрируем наглядно динамику структуры прибыли до налогообложения предприятия (рисунок 2).

Рисунок 2 – Динамика структура прибыли до налогообложения за 2009-2011 гг.

Рассчитаем уровень относительного показателя прибыльности - уровень рентабельности за 2009- 2011гг. По результатам расчетов составим сводную аналитическую таблицу (таблица 10).

Данные таблицы 10 показывают, что за 2010 год по сравнению с 2009 прибыль от реализации продукции возросла на 818 тыс.руб. (13001 – 12183 тыс.руб.), или на 6,17%, а в 2011 году по сравнению с 2010 прибыль от реализации продукции возросла на 49 тыс.руб. (13050 – 13001 тыс.руб.), или на 0,38%; балансовая прибыль в 2010 году по сравнению с 2009 возросла на 1743 тыс.руб. (12663 – 10920 тыс.руб.) или на 15,96%.

Таблица 10 – Динамика финансовых показателей за 2009 – 2011 гг.

|

Наименование показателей |

2009 год |

2010 год |

2011 год |

Абсолютное отклонение | ||

|

2010/2009 |

2011/2010 |

2011/2009 | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Прибыль от реализации продукции |

12183

|

13001

|

13050

|

818 |

49 |

867 |

|

Прибыль до налогообложения |

13493 |

14430 |

14682 |

487 |

252 |

1189 |

|

Чистая прибыль |

10255 |

10967 |

11158 |

712 |

191 |

903 |

|

Рентабельность продукции |

26,9 |

23,0 |

21,8 |

-3,9 |

-1,2 |

-5,1 |

В 2011году по сравнению с 2010, прибыль до налогообложения возросла на 107 тыс.руб. (12770 – 12663 тыс.руб.) или на 0,84%; чистая прибыль в 2010 году по сравнению с 2009 годом возросла на 13 тыс.руб. (8225 – 8225 тыс.руб.), или на 0,16%, а в 2011 году на 100 тыс.руб. (8325-8225 тыс.руб.), или на 1,22%.

Отрицательным результатом работы является снижение уровня рентабельности в 2010 году по сравнению с 2009 годом на 3,9%, и в 2011 году по сравнению с 2010 годом на 1,2%. Это означает, что хозяйствующий субъект получил прибыли на каждый рубль затрат в производство продукции меньше в 2010 году по сравнению с 2009 годом 3,9 руб., а в 2011 году по сравнению с 2010 годом на 1,2.

Таким образом, величина упущенной выгоды (т.е. величина недополученной прибыли) в 2010 году по сравнению с 2009 годом составила – 2200,926 тыс.руб.(-3,9*56434/100), а в 2011году по сравнению с 2010 годом составила – 718,272 тыс.руб. (-1,2*59856/100).

Анализ выполнения плановых показателей показал, что в 2010 году по сравнению с 2009 годом чистая прибыль увеличилась на 712 тыс.руб., а в 2011 году по сравнению с 2010 годом чистая прибыль увеличилась на 191 тыс.руб. Это положительно характеризует работу хозяйствующего субъекта и работников его финансовой службы. Снижение уровня рентабельности произошло за счёт роста уровня себестоимости продукции.