11.Ставки платежи за пользования недрами.

Налог

на добычу полезных ископаемых В

соотвествии с Фз который называется

налог на добычу полезных ископаемых

установленные единые налоговые ставки

в процентах от стоймости добытого

природного ресурса за исключением нефти

и газа .Налоговые ставки при добычи

нефти и газа составляет 340 рублей который

отражает динамику мировых цен на нефть.

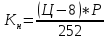

Этот коэфицент определеяется

налогоплательщик самостоятельно по

формуле . - коэффициент который отражаем динамику

мировых цен на нефть.Ц - средний уровень

цен российской нефти марки Юралс в

долларах СШАза баррель,Р - среднее

значение курса доллара США к рублю РФ

этот курс устанавливается банком России

за все дни торгов.252 - это количество

дней торгов в налоговом периоде. Средний

налоговый период определяется как сумма

цен марки нефтиURALS

закупки и продажи на мировых рынках

сумма среднеарифметических значений

.мировые ранки сырья это среднеземноморский

и ротердамский.Сумма налога на добычу

полезных ископаемых нейти и газа

исчисляется по формуле

- коэффициент который отражаем динамику

мировых цен на нефть.Ц - средний уровень

цен российской нефти марки Юралс в

долларах СШАза баррель,Р - среднее

значение курса доллара США к рублю РФ

этот курс устанавливается банком России

за все дни торгов.252 - это количество

дней торгов в налоговом периоде. Средний

налоговый период определяется как сумма

цен марки нефтиURALS

закупки и продажи на мировых рынках

сумма среднеарифметических значений

.мировые ранки сырья это среднеземноморский

и ротердамский.Сумма налога на добычу

полезных ископаемых нейти и газа

исчисляется по формуле

-налоговая

база.При нулевой ставке также проводится

налооблажение при добычи 1)Часть полезных

ископаемых определяется по нормативам

потерь и фактических потерь сырья при

добычи зависят от технологических

разработак конкретного месторождения.

2)Добыча попутного нефтяного газа.3)Добыча

попутных подземных вод извлекаемых при

разработке месторождения.4)При разработке

не кондиционных и ранее списанных

запасов полезных ископаемых ..5) Полезных

ископаемых которые остаются в отвале

и в отходах перерабатывающих

производств.6)При добычи подземных вод

из резервных скважин для контроля за

их работоспособностью .Пониженные

налоговые ставки устанавливаются для

налогоплательщика который провел поиск

и разведку за счет собственных средств.

Либо который полностью возместил расходы

госудраства на поиск .Они уплачивают

налог с коэффициентом 0.7 .Общая

сумма налога исчисляется за налоговый

период по каждому виду поелзных ископаемых

сумма налогов оплачивается раздельно

по каждому виду полезных ископаемых.Величина

экономической эффективности включает

1)Нормативную эффективность горного

производства которое учитывает А)Технико-

экономическую составляющую б)необходимую

часть для выплат дивидентам

акционерам.2)Сверхнормативную эффективность

которая обуславливает а)лучшие

горно-геологические условия б)Социально

экономические условия в)лучшие природно

географические условия .Сверхнормативная

прибыль возникает от факторов независящих

от недропользователй .Например рост

внутренних цен на ресурс ,рост мировых

цен на ресурс, высокие объем месторождения

,наличие развитой инфраструктуры.Согласно

ФЗ о разделение продукции предусмотрено

два варианта разделения произведенной

продукции это традиционный и прямой.При

традиционном проивзовдсте продукции

уплачивается инвесторами 1)налог на

добавленную стоимость2)Налог на прибыль

3)Единый социальный налог 4)Налог на

добычу полезных ископаемых 6)Гос

пошлину7)Акциз на минеральное

сырье.Применение прямого разделения

производства продукции уплачивается

инвесторами 1)Налог на добавленную

стоимость 2) Единый социальный налог 3)

Гос пошлину 4)Таможенный сбор.Объектом

и субъектом платы ,порядок сбора ставки

налогов сроки уплаты определяет в ФЗ

которая называется О НЕДРАХ.

-налоговая

база.При нулевой ставке также проводится

налооблажение при добычи 1)Часть полезных

ископаемых определяется по нормативам

потерь и фактических потерь сырья при

добычи зависят от технологических

разработак конкретного месторождения.

2)Добыча попутного нефтяного газа.3)Добыча

попутных подземных вод извлекаемых при

разработке месторождения.4)При разработке

не кондиционных и ранее списанных

запасов полезных ископаемых ..5) Полезных

ископаемых которые остаются в отвале

и в отходах перерабатывающих

производств.6)При добычи подземных вод

из резервных скважин для контроля за

их работоспособностью .Пониженные

налоговые ставки устанавливаются для

налогоплательщика который провел поиск

и разведку за счет собственных средств.

Либо который полностью возместил расходы

госудраства на поиск .Они уплачивают

налог с коэффициентом 0.7 .Общая

сумма налога исчисляется за налоговый

период по каждому виду поелзных ископаемых

сумма налогов оплачивается раздельно

по каждому виду полезных ископаемых.Величина

экономической эффективности включает

1)Нормативную эффективность горного

производства которое учитывает А)Технико-

экономическую составляющую б)необходимую

часть для выплат дивидентам

акционерам.2)Сверхнормативную эффективность

которая обуславливает а)лучшие

горно-геологические условия б)Социально

экономические условия в)лучшие природно

географические условия .Сверхнормативная

прибыль возникает от факторов независящих

от недропользователй .Например рост

внутренних цен на ресурс ,рост мировых

цен на ресурс, высокие объем месторождения

,наличие развитой инфраструктуры.Согласно

ФЗ о разделение продукции предусмотрено

два варианта разделения произведенной

продукции это традиционный и прямой.При

традиционном проивзовдсте продукции

уплачивается инвесторами 1)налог на

добавленную стоимость2)Налог на прибыль

3)Единый социальный налог 4)Налог на

добычу полезных ископаемых 6)Гос

пошлину7)Акциз на минеральное

сырье.Применение прямого разделения

производства продукции уплачивается

инвесторами 1)Налог на добавленную

стоимость 2) Единый социальный налог 3)

Гос пошлину 4)Таможенный сбор.Объектом

и субъектом платы ,порядок сбора ставки

налогов сроки уплаты определяет в ФЗ

которая называется О НЕДРАХ.