5.4. Операционный анализ в управлении текущими издержками

Операционный анализ, известный также как анализ «затраты-объем-прибыль» (cost-volume-profit или CVP-анализ) рассматривает изменение прибыли как функцию от следующих факторов: переменных и постоянных затрат, цены продукции (работ, услуг), объема и ассортимента реализованной продукции.

Модель CVP-анализа должна учитывать ряд допущений:

Затраты можно точно разделить на постоянные и переменные составляющие.

Производится один товар, либо ассортимент, остающийся одинаковым на всем протяжении анализируемого периода (при наличии широкого ассортимента сбыта усложняется алгоритм CVP-анализа).

Затраты и выручка являются функцией объема производства.

Объем производства равен объему продаж.

Все другие переменные (кроме объема производства) не меняются в течение анализируемого периода, например, уровень цен, ассортимент реализуемых изделий, производительность труда.

Анализ применяется только к короткому временному периоду (обычно год или меньше), в течение которого выход продукции предприятия ограничен действующими производственными мощностями.

Ключевыми элементами операционного анализа служат:

точка безубыточности (порог рентабельности),

определение целевого объема продаж,

запас финансовой прочности,

анализ ассортиментной политики,

операционный рычаг.

Остановимся подробнее на каждом из этих элементов.

Точка безубыточности (порог рентабельности). Введем важные определения.

Маржинальная прибыль (MP) – это превышение выручки от реализации (S) над переменными затратами (VC), либо сумма постоянных затрат (FC) и прибыли до выплаты процентов и налогов (EBIT):

MP = S – VC= FC + EBIT (5.7)

Маржинальная прибыль на единицу продукции (MP на единицу) – это превышение продажной цены за единицу продукции (p) над переменными затратами на единицу продукции (v):

MP на единицу = p – v (5.8)

Коэффициент маржинальной прибыли (коэффициент MP) – это отношение маржинальной прибыли к объему продаж в процентах:

![]() (5.9)

(5.9)

или

![]() (5.10)

(5.10)

где коэффициент v/p – это доля переменных затрат в выручке.

Точка безубыточности - это такая выручка от реализации, которая покрывает сумму постоянных и переменных затрат при заданных объеме производства и коэффициенте использования производственных мощностей, а прибыль равна нулю.

Точку безубыточности (BEP) можно рассчитать как в стоимостном выражении (руб.), так и в натуральном выражении (штуках):

BEP

(в стоимостном выражении)

=

![]() (5.11)

(5.11)

BEP

(в натуральном выражении)![]() (5.12)

(5.12)

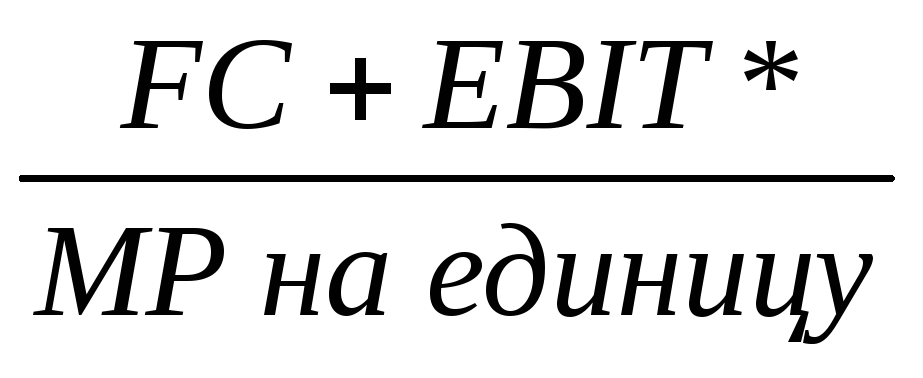

О пределение

целевого объема продаж.Целевой

объем продаж (S*) – это такой объем продаж,

который соответствует целевой прибыли

(EBIT*). Он рассчитывается по следующей

формуле:

пределение

целевого объема продаж.Целевой

объем продаж (S*) – это такой объем продаж,

который соответствует целевой прибыли

(EBIT*). Он рассчитывается по следующей

формуле:

S*

=

(5.13)

(5.13)

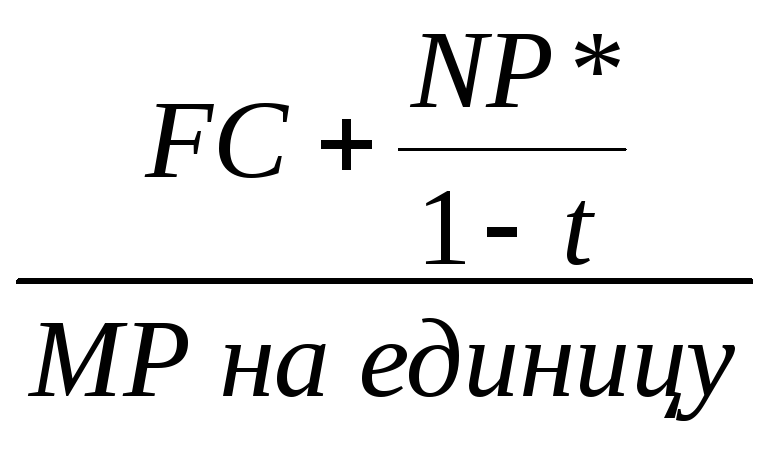

Если целевая прибыль задается как прибыль после уплаты налогов (NP*) , формула 4.13 принимает вид:

S*

=

(5.14)

(5.14)

где t - ставка налога на прибыль

Запас финансовой прочности. Запас финансовой прочности измеряет разницу между фактическим объемом продаж и объемом продаж, соответствующим точке безубыточности, и показывает, насколько предприятие может сократить объем продаж, прежде чем понесет убытки. Запас финансовой прочности рассчитывается в процентах от планируемого объема продаж по формуле:

(5.15)

Чем правее от точки безубыточности отстоит планируемый объем продаж, тем меньше вероятность убытков при возможном снижении продаж.

Анализ ассортиментной политики.Решая вопрос, производство каких товаров ассортимента надо наращивать, а каких – сокращать (либо прекращать), следует учитывать следующие положения: чем больше маржинальная прибыль, тем больше объем и благоприятнее динамика прибыли.

Производство/продажа товара всегда связаны какими-либо ограничивающими факторами, которые зависят от специфики бизнеса и свойств внешней среды. К таким факторам можно отнести: объем производственных мощностей предприятия, емкость рынка сбыта, возможности использования трудовых ресурсов, доступность сырья и материалов, степень напряженности конкурентной борьбы, величина рекламного бюджета и пр. Самый жестким ограничивающим фактором является время.

Выбор приоритетного товара с помощью критерия «максимальный коэффициент маржинальной прибыли на единицу продукции – максимальная прибыль» может привести к неверным выводам. Необходимо основывать свой выбор на критерии «максимальная маржинальная прибыль на фактор ограничения – максимальная прибыль».

Операционный рычаг. Операционный рычаг – это потенциальная возможность влиять на прибыль путем изменения структуры себестоимости и объема выпуска. Действие операционного рычага заключается в том, что любое изменение выручки от продаж порождает еще более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики переменных и постоянных затрат на финансовые результаты при изменении объема выпуска. Изменяя величину не только переменных, но и постоянных затрат, можно вычислить, на сколько процентов возрастет прибыль. Уровень или силу воздействия операционного рычага (DOL) можно выразить как:

(5.16)

В практических расчетах для определения уровня операционного рычага используют следующую формулу:

![]() или

или

![]() (5.17)

(5.17)

Таким образом, понимание механизма действия операционного рычага позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности оперативной деятельности предприятия.