Лабораторная работа

Использование финансовых функций в профессиональной деятельности

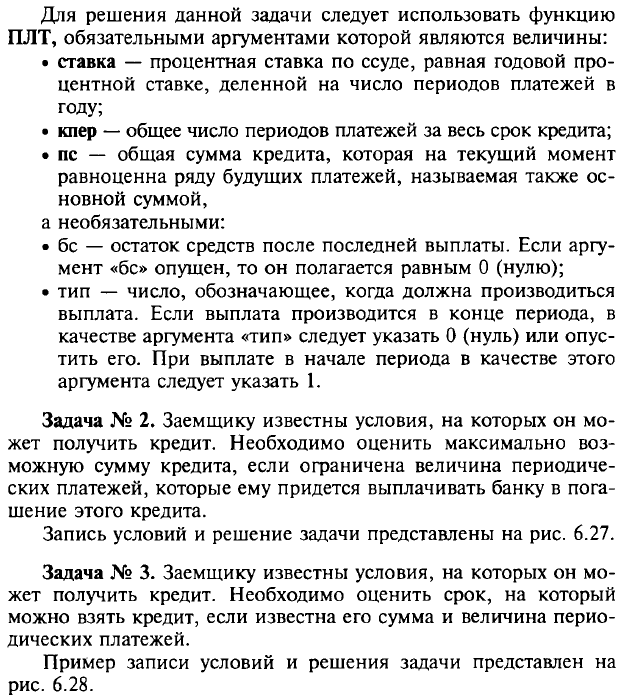

Задачи, связанные с получением кредита

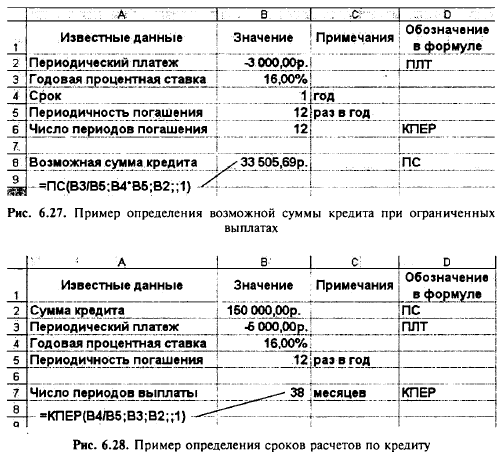

Задачи, связанные с вкладом денежных средств

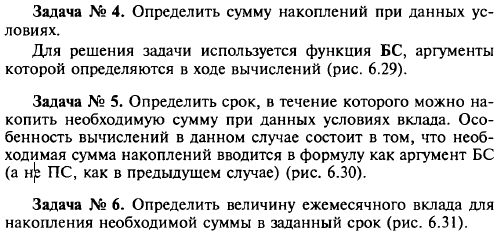

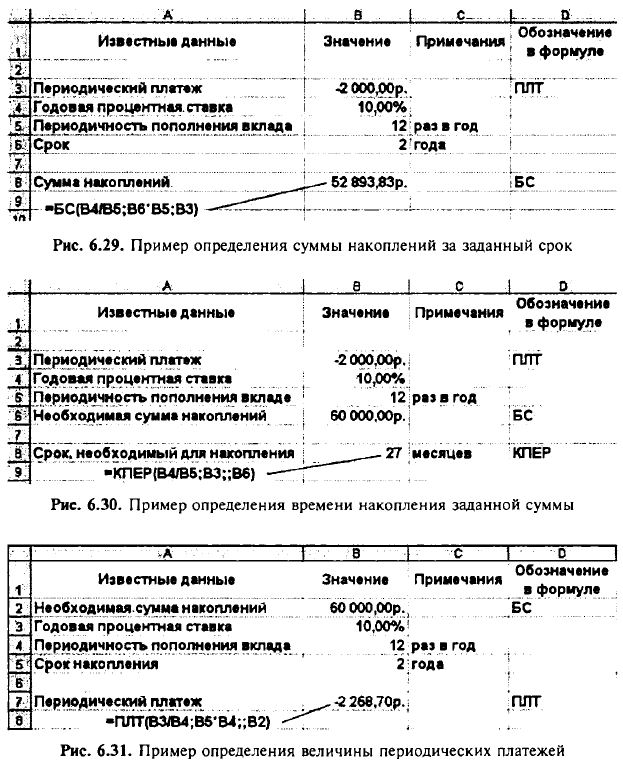

Анализ работы некоторых финансовых функций.

Следует обратить внимание на несовпадение аргументов даже для различных функций, например, начальная сумма при ее расчете обозначается ПЗ, а как аргумент в дальнейшем имеет имя нз, для переменных ставок – основной_капитал; аналогично процентная ставка при расчете — НОРМА, а в качестве аргумента – ставка, вычисление конечной суммы – БС, в качестве аргумента бз и т.д.

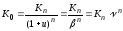

пз – вычисляет начальную сумму вклада.

Эта

функция позволяет рассчитать начальную

сумму вклада, если известна процентная

ставка сложных процентов, срок хранения

вклада и сумма на момент окончания срока

хранения. Функция реализует формулу

Функция ПЗ применяется также при расчете величины ссуды.

Синтаксис: П3 (ставка; кпер; выплата; бз; тип)

Ставка - процентная ставка только за один период начисления процентов. Обычно в задаче указывается процентная ставка на год, но период начисления может быть другим (месяц, квартал). В таком случае величину годовой ставки нужно разделить на количество периодов начисления в году;

Кпер - общее число периодов n начисления процентов в течение срока хранения вклада. Если выплаты ежеквартальные (ежемесячные), число лет нужно умножить на количество периодов в году;

Таким образом, при использовании функций оценки параметров потока платежей необходимо учитывать сопостовимость периода для ввода значений ставки процента и величины временного интервала.

Выплата - выплата, производимая в каждый период начисления и не меняющаяся за все время выплаты ссуды (или равные по величине денежные взносы на вклад, случай потока платежей). В большинстве задач типового расчета выплата принимается равной нулю (нет никаких промежуточных взносов до окончания срока хранения вклада или действия ссуды);

БЗ - это будущая стоимость Kn или баланс наличности, который нужно достичь после последней выплаты. Если бз опущено, оно полагается равным 0 (будущая стоимость ссуды, например, равна 0, ссуда будет погашена).

Тип - это число 0 или 1, обозначающее, когда должна производиться выплата. В бухгалтерской терминологии платеж в начале периода начисления называется авансовым (потоки платежей «пренумерандо»), соответствующий тип – 1; платеж в конце периода — по факту (потоки платежей «постнумерандо»), тип – 0. В большинстве рассмотренных случаев значение этого аргумента не влияет на результат вычислений, если в задачах предполагают нулевые выплаты, а расчет идет по формуле

Примечание. При заполнении полей аргументов необходимо:

-

быть последовательным в выборе единиц измерения для задания ставки и кпер, т. е. при ежемесячных выплатах аргумент ставка делится на 12, кпер умножается на 12.

-

в функциях, связанных с интервалами выплат, выплачиваемые деньги, такие как вклад на накопление, представляются отрицательным числом; деньги получаемые, такие как чеки на дивиденды, представляются положительным числом, т. е. при накоплении по вкладу начальное значение всегда задается отрицательным, это внесенные деньги.

Пример: Предположим, что вы намерены выкупить страховку, по которой выплачивается по 500 руб. в конце каждого месяца в течение 20 последующих лет. Стоимость ренты составляет 60 000 руб. и выплачиваемые деньги принесут 8 процентов годовых. Вы хотите определить, будет ли это хорошим способом инвестировать капитал. Используя функцию ПЗ, получаем, что настоящий объем вклада составит:

П3(0,08/12; 12*20; 500; ; 0) равняется -59 777,15 руб.

Результат получается отрицательный, поскольку он представляет деньги, которые необходимо выплатить. Настоящий объем вклада (59 777,15 руб.) меньше, чем запрашиваемая цена (60 000 руб.). Следовательно, Вы определили, что это не самый лучший способ инвестирования денег.

Бз (бс) - вычисляет конечную сумму вклада.

Функция вычисляет будущее значение вклада (конечную сумму) на основе периодических постоянных платежей и постоянной процентной ставки.

Синтаксис: Б3 (ставка; кпер; плата; нз; тип)

Аргументы функции аналогичны ПЗ.

Ставка - процентная ставка за один период начисления процентов.

Кпер - общее число n периодов начисления процентов в течение срока хранения вклада.

Плата - выплата C, производимая в каждый период; это значение не может меняться в течении всего периода выплат. Обычно плата состоит из основного платежа и платежа по процентам, но не включает других налогов и сборов.

Нз - начальная сумма вклада К0 или общая сумма всех будущих платежей по ссуде с настоящего момента. Если аргумент нз опущен, то он полагается равным 0.

Тип - число 0 или 1, обозначающее, когда должна производиться выплата. Если аргумент тип опущен, то он полагается равным 0.

Пример: Предположим, Вы хотите зарезервировать деньги для специального проекта, который будет осуществлен через год. Вы собираетесь вложить 1000 рублей под 6% годовых на условиях ежемесячного начисления процентов (что составит в месяц 0,5%, поскольку 6%:12=0,5%). Вы собираетесь добавлять на вклад по 100 рублей в начале каждого следующего месяца в течение ближайших 12 месяцев. Какая сумма будет на счете к концу рассматриваемого года?

Б3(0,5%; 12; -100; -1000; 1) равняется 2301,40 р.

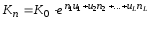

Бзраспис - определяет будущее значение капитала при начислении по схеме сложных процентов.

Функция

БЗРАСПИС используется для вычисления

будущего значения вклада при переменной

процентной ставке и реализует формулу:

Синтаксис: БЗРАСПИС(основной_капитал; ставки)

Основной_капитал - начальная сумма вклада К0.

Ставки – массив значений применяемых процентных ставок и1, и2,… ип. Значения аргумента ставки могут быть числами или пустыми ячейками; любые другие значения дают в результате значение ошибки #ЗНАЧ! при работе функции БЗРАСПИС. Пустые ячейки трактуются как нули (в этих периодах начисления величина процентной ставки равна нулю).

Пример: Во сколько раз увеличится вклад, если процентные ставки за 3 последовательных периода составили соответственно 9, 11 и 10 процентов?

бзраспис(1;{0,09;0,11;0,1}) равняется 1,33089

Таким образом, величина вклада увеличится примерно в 1,33 раза.

Ставка (норма) - определяет величину процентной ставки за один период при выплате ренты, т. Е. Вычисляет годовую процентную ставку при известной начальной и конечной сумме.

Функция реализует формулу

Функция СТАВКА (НОРМА) вычисляется методом последовательного приближения и может не иметь решения или иметь несколько решений. Если после 20 итераций погрешность определения ставки превышает 0,0000001, то функция возвращает значение ошибки #ЧИСЛО!.

Синтаксис: СТАВКА (кпер; выплата; нз; бз; тип; нач_прибл)

Полное описание смысла аргументов кпер, выплата, нз, бз и тип те же, что и в функции ПЗ.

Нач_прибл - это предполагаемая величина нормы. Если нач_прибл опущено, то оно полагается равным 10%.

Если функция СТАВКА не сходится, следует попытаться использовать различные значения нач_прибл. Обычно функция СТАВКА сходится, если нач_прибл имеет значение между 0 и 1.

Пример: Чтобы определить процентную ставку для четырехлетнего займа в 8 000 руб. с ежемесячной выплатой в 200 руб. можно использовать следующую формулу:

=СТАВКА (48; -200; 8000)

В результате получим 0,77 процентов.

Данная величина является месячной процентной ставкой, так как в данном примере период начисления процентов равен месяцу.

Годовая процентная ставка составит 0,77%*12, что равняется 9,24 %.