2. Конспект лекций РАЗДЕЛ 1. «Теория бухгалтерского учета»

Тема 1. Предмет и метод бухгалтерского учета

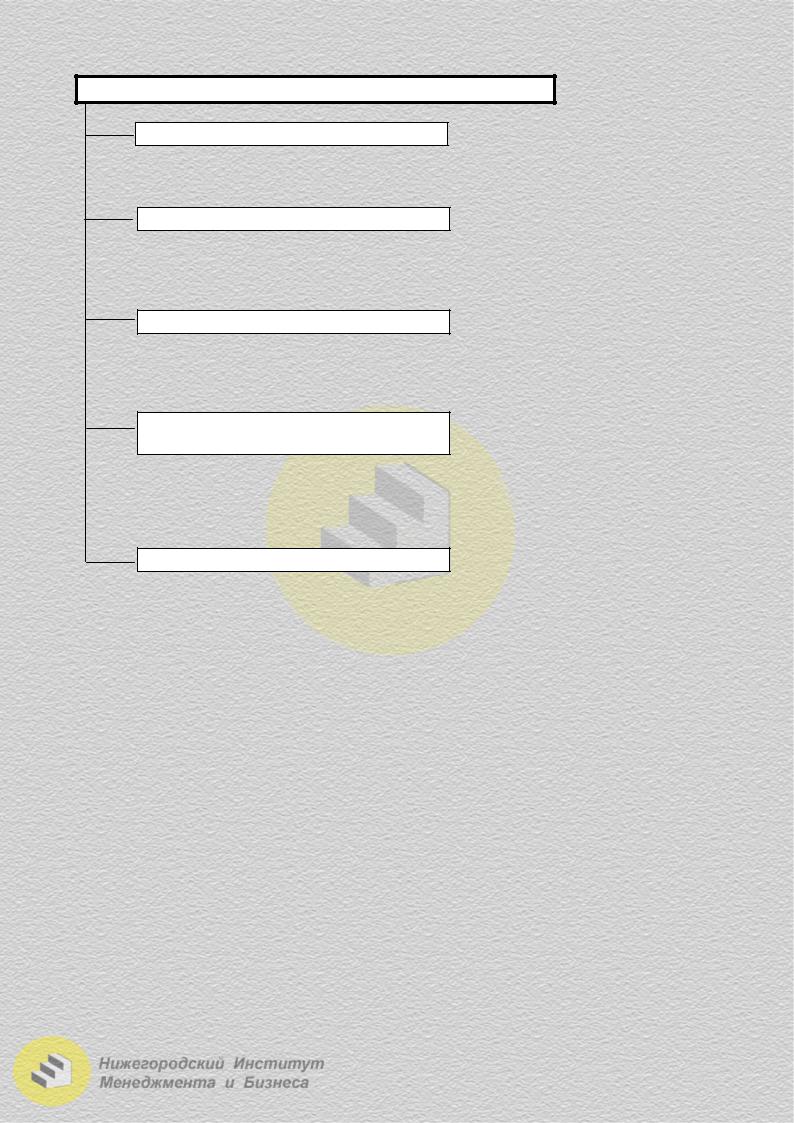

1. Общая характеристика хозяйственного учета

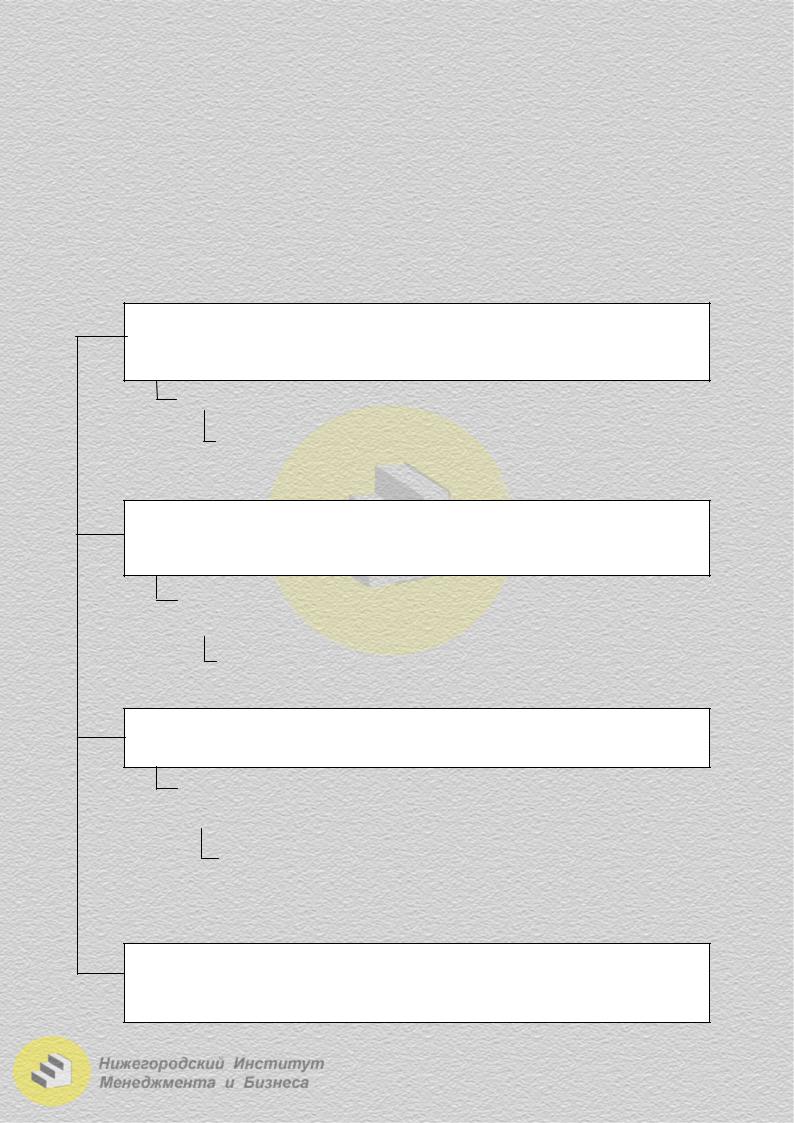

Хозяйственный учет – это количественное и качественное отражение хозяйственной деятельности в целях контроля и управления производством. На базе хозяйственного учета строится динамичная модель функционирования объекта управления. Ее единство проявляется в органической взаимосвязи и взаимозависимости всех видов хозяйственного учета. Единая система народнохозяйственного учета состоит в настоящее время из четырех неразрывно связанных видов учета: оперативного, статистического и бухгалтерского. Они взаимно дополняют друг друга и зачастую несут одну и ту же информацию. Так, многие формы статистической и оперативной отчетности составляют совместно работниками экономических и бухгалтерских служб (отчеты по себестоимости продукции, по труду и его оплате, объему производства и так далее). Виды хозяйственного учета представлены на рис. 2.1.1.

Оперативный учет является системой наблюдения и контроля за отдельными хозяйственными операциями и процессами для получения оперативной информации непосредственно в ходе их совершения.

Он охватывает хозяйственные операции и производственные процессы, которые не получают непосредственного отражения на счетах бухгалтерского учета и осуществляется в цехах и службах предприятия, то есть там, где непосредственно производится продукция, выполняются различные хозяйственные функции. Поэтому сведения оперативного учета ограничиваются рамками предприятия. К оперативному учету можно отнести учет явки на работу и выработки, учет запасов готовой продукции и так далее. Он ведется по мере необходимости в произвольной форме (в виде сводок, графиков, таблиц). Информация оперативного учета с высокой точностью отражает многочисленные качественные и количественные характеристики процессов и фактов хозяйственной жизни, не существенных с точки зрения других видов учета. Такая информация формируется на основе данных, получаемых по телефону, телеграфу, факсу и так далее.

Статистический учет представляет собой систему изучения и контроля массовых общественных явлений. Он изучает количественную сторону общественного производства и его отраслей. Это учет обобщающий, он представляет течение процессов на макроуровне. Данные статистики о состоянии экономики, демографических процессах, и как следствие, о наличии рабочей силы, движении товарной массы, ценах на различные виды продукции, сырья, рынках ценных бумаг и так далее позволяют анализировать закономерности развития общества и выявлять тенденции его дальнейшего развития. Для сбора статистических данных используются различные методы и, в частности, формы статистической отчетности, которые предприятия в определенные сроки сдают в органы Государственной статистики. Основанием для составления этих форм являются данные оперативного и бухгалтерского учета.

12

Бухгалтерский учет – это система наблюдения и обобщения фактов фи- нансово-хозяйственной деятельности предприятия, отражаемых с помощью специальных документов в целях получения итогов или каких-либо данных о работе предприятия, а также контроля за его деятельностью.

Бухгалтерский учет представляет собой систему приемов и методов непрерывного, взаимосвязанного, сплошного документированного отражения в денежном выражении имущества и хозяйственных процессов в целях контроля и управления ими. Он является основной формой учета на предприятии Главное отличие бухгалтерского учета от оперативного и статистического заключается

вобязательности выполнения следующих требований:

-каждая хозяйственная операция, совершенная на предприятии, должна быть оформлена документально и по определенным правилам;

-учет должен вестись непрерывно во времени;

-он должен быть сплошным и взаимосвязанным, то есть необходимо учитывать все средства и хозяйственные процессы без изъятия;

-данные должны быть представлены в суммовом выражении, хотя в учете применяются и другие измерители.

Налоговый учет – это система обобщения информации для определения налоговой базы по налогам на основе данных первичных документов, которые группируются в соответствии с порядком, определенным Налоговым Кодексом Российской Федерации. Он осуществляется для формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, которые осуществляются налогоплательщиком в течение отчетного (налогового) периода, и обеспечения информацией пользователей ее для осуществления контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налога. Это понятие новое для Российского учета и вошло в обиход с введением 25 главы Налогового Кодекса РФ.

Виды учета

Оперативный

Характеризуется краткостью и быстротой получения учетных данных

Предназначен для быстрого оперативного отражения совершаемых хозяйственных процессов

Служит для повседневного текущего руководства и управления предприятием

Ведется без применения какой-либо системы

Ведется без применения какой-либо системы

Данные, как правило, не документируются

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Статистический |

|

|

|

Бухгалтерский |

|

|

|

Налоговый |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

Опирается на |

|

|

Ограничивается |

|

|

Осуществляется |

|||||||

|

|

большое количество |

|

|

рамками отдельно- |

|

|

для формирования |

|||||||

|

|

отдельных событий, |

|

|

го предприятия |

|

|

полной и достовер- |

|||||||

|

|

выходя за рамки |

|

|

Базируется на |

|

|

ной информации |

|||||||

|

|

одного предприятия |

|

|

всей информации |

|

|

для целей налого- |

|||||||

|

|

Связан с отраже- |

|

|

об имуществе, обя- |

|

|

обложения хозяй- |

|||||||

|

|

нием массовых со- |

|

|

зательствах и хо- |

|

|

ственных операций, |

|||||||

|

|

циально-экономи- |

|

|

зяйственных опе- |

|

|

осуществляемых |

|||||||

|

|

ческих явлений в |

|

|

рациях |

|

|

налогоплательщи- |

|||||||

|

|

производственной и |

|

|

Проводится не- |

|

|

ком в течение нало- |

|||||||

|

|

непроизводствен- |

|

|

прерывно, по опре- |

|

|

гового периода |

|||||||

|

|

ной сферах, отрас- |

|

|

деленной установ- |

|

|

Обеспечивает ин- |

|||||||

|

|

|

|

|

|

||||||||||

|

|

лях экономики в це- |

|

|

ленной государст- |

|

|

формацией внут- |

|||||||

|

|

лом |

|

|

венными органами |

|

|

ренних и внешних |

|||||||

|

|

Является обоб- |

|

|

методике |

|

|

пользователей для |

|||||||

|

|||||||||||||||

|

|

щающим и прогно- |

|

|

Использует раз- |

|

|

контроля за пра- |

|||||||

|

|

|

|

|

|

||||||||||

|

|

зирующим процес- |

|

|

личные измерители |

|

|

вильностью исчис- |

|||||||

|

|

сом, давая возмож- |

|

|

(основной измери- |

|

|

ления, полнотой и |

|||||||

|

|

ность предвидеть |

|

|

тель – денежный) и |

|

|

своевременностью |

|||||||

|

|

последствия того |

|

|

разнообразные |

|

|

перечисления нало- |

|||||||

|

|

или иного действия |

|

|

формы документов |

|

|

гов в бюджет |

|||||||

Рис. 2.1.1. Виды хозяйственного учета

13

2. Измерители, применяемые в учете

Для каждого вида учета характерно использование разнообразных учетных измерителей: натуральных, трудовых и денежных.

Натуральные измерители используются в бухгалтерском учете для контроля за сохранностью имущества предприятия, за осуществлением хозяйственных процессов, для сопоставления и анализа производственных заданий и полученных результатов. Они используются для количественной характеристики (меры длины, веса, объема, площади).

Трудовые измерители, например, час, день, месяц, норма-часы, применяются для учета отработанного времени и труда, нормирования производственных заданий, расчета заработной платы.

Денежные измерители являются основными, так как в них, в конечном итоге, находят свое отражении через произведенные расчеты и все прочие измерители. Именно с помощью их все хозяйственные процессы и материальные ценности находят свое отражение в бухгалтерском учете.

3. Система нормативного регулирования бухгалтерского учета в России

В настоящее время в России продолжается работа по совершенствованию нормативной базы бухгалтерского учета и отчетности во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. № 283. Основная цель преобразований системы Российского бухгалтерского учета – приведение ее в соответствие с требованиями, установленными международными стандартами финансовой отчетности. Система нормативного регулирования бухгалтерского учета в России состоит из документов четырех уровней (рис. 2.1.2).

Первый уровень системы составляют законодательные акты, например, Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», Гражданский Кодекс Российской Федерации, указы Президента Российской Федерации и постановления Правительства Российской Федерации, регулирующие ведение бухгалтерского учета в организациях. К этому же уровню относится Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29 июля 1998 г. № 34н.

Второй уровень составляют российские стандарты – Положения по бухгалтерскому учету (ПБУ), которые устанавливают принципы, базовые правила ведения бухгалтерского учета по сферам деятельности организации и видам активов, а также составления и представления бухгалтерской отчетности. На сегодняшний день их девятнадцать.

Третий уровень – методические рекомендации (инструкции, указания и другие подобные документы) по учету имущества, затрат, составлению бухгалтерской отчетности и т.п., которые утверждаются Минфином России. Ведущая роль здесь принадлежит Плану счетов бухгалтерского учета финансово-хозяйс- твенной деятельности организаций и Инструкции по его применению, утвержденным Приказом Минфина России от 31 октября 2000 г. № 94н, где определяется порядок отражения хозяйственных операций на счетах бухгалтерского учета.

14

Четвертый уровень – это рабочие документы организации. В их состав входят положение об учетной политике организации, рабочие документы по организации учета отдельных видов активов, затрат, собственного капитала и обязательств и прочие документы, которые определяют, в частности, порядок организации первичного учета и документооборота.

Основы построения системы бухгалтерского учета определяются Концепцией бухгалтерского учета в рыночной экономике России, которая одобрена Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 г.

1-ый уровень – законодательный

Определяет сущность бухгалтерского учета, его задачи, основные понятия, используемые в учете, порядок регулирования, организации и ведения бухгалтерского учета и представления бухгалтерской отчетности

Законы, указы Президента, постановления Правительства

закон «О бухгалтерском учете» закон «О банках и банковской деятельности»

закон «О негосударственных пенсионных фондах» закон «Об акционерных обществах» и др.

2-ой уровень – нормативный

Устанавливает базовые правила формирования полной и достоверной информации по отдельным разделам бухгалтерского учета и представления информации в бухгалтерской отчетности

Документы, разрабатываемые Минфином РФ, Центральным банком РФ, другими ведомствами, которым федеральными законами предоставлено право регулировании бухгалтерского учета

Положение по ведению бухгалтерского учета и бухгалтерской отчетности; Положения по бухгалтерскому учету (ПБУ)

3-ий уровень – методический

Документы этого уровня носят рекомендательный характер, в них изложены методические указания, разъяснения по вопросам постановки бухгалтерского учета

Инструкции, методические указания, разрабатываемые Минфином РФ, Центральным банком РФ, другими ведомствами, которым федеральными законами предоставлено право регулирования бухгалтерского учета

план счетов бухгалтерского учета финансово-хозяйственной деятельности по его применению;

методические указания по проведению анализа финансового состояния организаций;

методические рекомендации о порядке формирования показателей бухгалтерской отчетности страховых организаций и др.

4-ый уровень – организационный

Организации, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику

Рис. 2.1.2. Нормативное регулирование бухгалтерского учета в РФ

15

4. Сущность и основные задачи бухгалтерского учета

Как уже говорилось, бухгалтерский учет, являясь составной частью системы управления организацией, представляет собой упорядоченную систему сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального отражения всех хозяйственных операций.

Он выполняет следующие функции:

-регистрация хозяйственных операций путем их документирования;

-оценка и обобщение в денежном выражении информации по объектам бухгалтерского учета в соответствующих регистрах бухгалтерского учета;

-контроль за сохранностью имущества, целевым и рациональным использованием ресурсов, в том числе путем проведения инвентаризаций;

-систематизация финансовой информации об имущественном положении организации и результатах ее деятельности в бухгалтерской отчетности.

Основные задачи бухгалтерского учета сформулированы в Федеральном законе «О бухгалтерском учете». Таковыми являются:

-формирование полной и достоверной информации о деятельности организации и ее имущественном положении;

-обеспечение внутренних и внешних пользователей информацией, необходимой для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

-предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

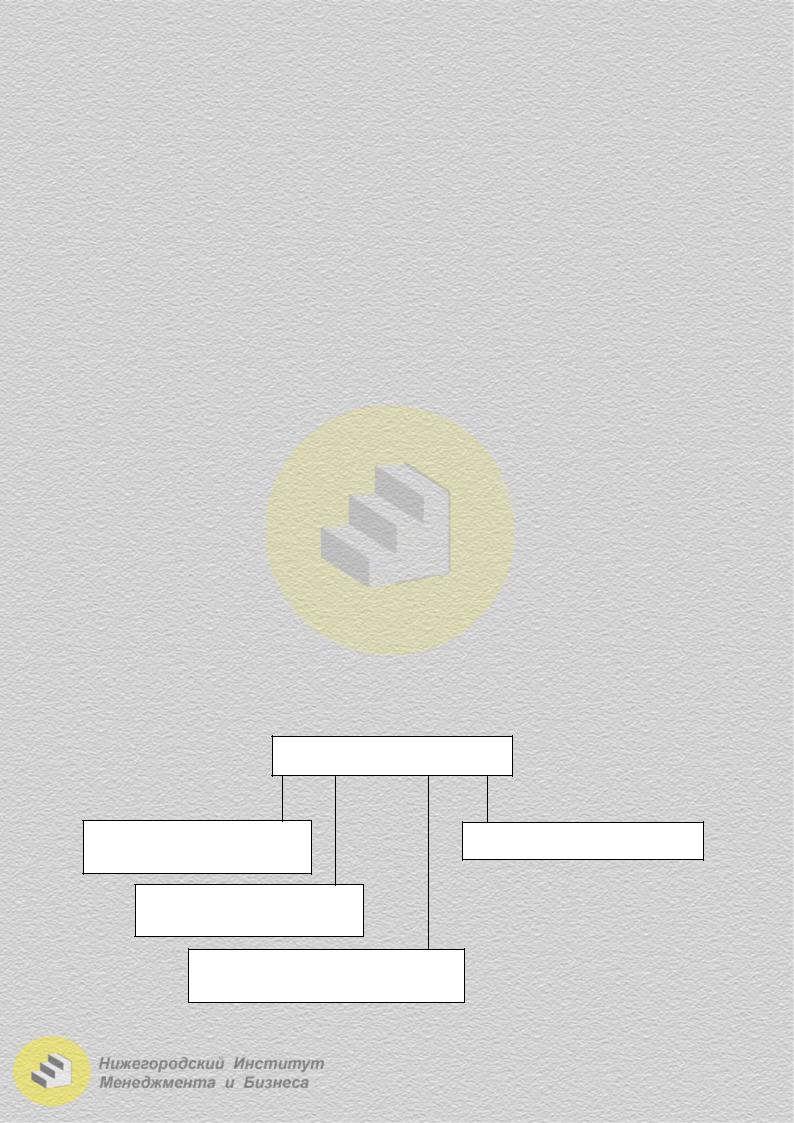

Таким образом, предметом бухгалтерского учета являются хозяйственные средства организации, совершающие кругооборот, в котором можно выделить три основных процесса: снабжение, производство и реализация (рис. 2.1.3).

Основные задачи бухгалтерского учета

Формирование информации о деятельности организации и ее имущественном положении

Предотвращение отрицательных результатов хозяйственной деятельности

Выявление внутрихозяйственных резервов обеспечения финансовых результатов хозяйственной деятельности

Обеспечение информацией внешних и внутренних пользователей

Для контроля за соблюдением законодательства РФ, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых обяза-

Для контроля за соблюдением законодательства РФ, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых обяза-

тельств

Рис. 2.1.3. Основные задачи бухгалтерского учета

16

5. Основные требования к ведению бухгалтерского учета

Основные требования к ведению бухгалтерского учета в Российской Федерации регламентируются нормативными актами. Важнейшими из них являются:

Федеральный закон «О бухгалтерском учете» № 129-ФЗ; Положение о бухгалтерском учете и отчетности в Российской Федерации;

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция к его применению;

Положение по бухгалтерскому учету «Учетная политика предприятия».

ПБУ 1/98;

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99.

Основные требования, предъявляемые к бухгалтерскому учету, представлены на рис. 2.1.4.

Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации – в рублях.

Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

В бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно.

17

Требования, предъявляемые к ведению бухгалтерского учета

Оперативность учета

Заключается в своевременном представлении учетных данных для управления производством и составления отчетности

Заключается в своевременном представлении учетных данных для управления производством и составления отчетности

Полнота и простота учета

Состоят в предоставлении всей учетной информации, необходимой для управления производством и бизнесом при недопущении излишней информации, исключении дублирования и ненужных показателей

Состоят в предоставлении всей учетной информации, необходимой для управления производством и бизнесом при недопущении излишней информации, исключении дублирования и ненужных показателей

Достоверность учетных данных

Обеспечивается документированием всех хозяйственных операций, соблюдением правил инвентаризации, денежной оценки, учета текущих затрат, калькулирования

Обеспечивается документированием всех хозяйственных операций, соблюдением правил инвентаризации, денежной оценки, учета текущих затрат, калькулирования

Сопоставимость планируемых прогнозируемых) и учетных показателей

Необходима для контроля за нормами расхода ресурсов, контроля за выполнением планов, прогнозов, заказов, договоров и т.п. Однако в состав фактических затрат могут входить непланируемые расходы и потери от брака

Необходима для контроля за нормами расхода ресурсов, контроля за выполнением планов, прогнозов, заказов, договоров и т.п. Однако в состав фактических затрат могут входить непланируемые расходы и потери от брака

Экономичность учета

Характеризуется показателями: количество работников предприятия на одного специалиста по бухучету, уровень компьютеризации труда работников бухгалтерии, уровень затрат на учет

Характеризуется показателями: количество работников предприятия на одного специалиста по бухучету, уровень компьютеризации труда работников бухгалтерии, уровень затрат на учет

Рис. 2.1.4. Основные требования, предъявляемые к бухгалтерскому учету

6. Принципы бухгалтерского учета

Международный бухгалтерский учет ориентируется на общепринятые принципы. Принципы бухгалтерского учета могут меняться в зависимости от конкретной ситуации. Так, например, в России до 1992 г. категорически запрещалось включать в объем реализованной продукции продукцию, отгруженную потребителям, но неоплаченную ими. Это расценивалось как приписка и наказывалось не только в административном, но и в уголовном порядке.

Общее признание учетных принципов зависит от того, насколько они отвечают следующим критериям: уместности, объективности и осуществимости.

Принцип уместен, если информация имеет смысл, принесет пользу потребителям информации об определенной хозяйственной единице.

Принцип объективен, если на информацию не влияют личные мнения или оценки ее составителей. Объективность подразумевает: надежность, проверяемость, соответствие действительности.

Принцип осуществим, если его реализация не вызывает чрезмерных сложностей или затрат.

18

Приведенные принципы противоречат друг другу. Поэтому необходимо их разумное варьирование, которое позволит добиться необходимых результатов в творческом подходе к учету.

К основополагающим принципам бухгалтерского учета относятся:

-принцип денежного измерения;

-принцип обособленного (автономного или целостного) предприятия;

-принцип непрерывности учета;

-принцип работающего (действующего) предприятия или принцип продолжения деятельности;

-принцип учета по себестоимости;

-принцип двойственности;

-принципы выявления финансового результата деятельности организации;

-принцип последовательности в методах учета;

-принцип существенности;

-принцип доброкачественности информации.

Принцип денежного измерения или денежного выражения проявляется в том, что в бухгалтерском учете отражается только информация, представленная в денежном выражении, так как деньги выступают единственной практически удобной единицей измерения, позволяющей получать сравнимые финансовые данные о разнообразных объектах бухгалтерского наблюдения. Только в денежном выражении можно рассматривать в единой информационной системе и сопоставлять имущество предприятия, ссуды и кредиты, затраты на приобретение сырья и материалов, затраченный труд, выполненный объем работ, начисленную заработную плату, себестоимость готовой продукции, выручку от реализации, финансовый результат, задолженность поставщикам, денежные средства и так далее.

Принцип обособленного (автономного или целостного) предприятия провозглашает юридическую самостоятельность экономического субъекта (организации) – первого лица по отношению к его владельцу (второму лицу). Принцип обособленного предприятия позволяет выявить его контуры: территорию, внутренние и внешние связи, пользователей бухгалтерской информации. Бухгалтерский учет рассматривается как микроуровневая информационная модель хозяйственной единицы (на уровне предприятия).

Принцип непрерывности учета предполагает, что бухгалтерский учет ведется с момента возникновения организации и до ее ликвидации без пропусков и изъятий. Бухгалтерское наблюдение носит непрерывный и сплошной характер.

Принцип работающего (действующего) предприятия или принцип продолжения деятельности предполагает, что предприятие будет работать на протяжении неопределенно длительного периода времени, оно имеет постоянный производственный процесс и не намерено сокращать объем производства.

Принцип учета по себестоимости направлен на обоснование применяемых в учете стоимостных оценок

Принцип двойственности обосновывает фундаментальное бухгалтерское уравнение, увязывающего имущество предприятия (активы) с источниками его образования (пассивами).

19

К принципам выявления финансового результата деятельности организа-

ции относятся:

-принцип учетного периода, который устанавливает интервал времени, за который исчисляется финансовый результат;

-принцип осторожности в оценке, или бухгалтерского консерватизма, предполагает, что для признания дохода необходима обоснованная уверенность, а для отражения расхода достаточно обоснованная возможность;

-принцип реализации обосновывает целесообразность создания оценочных резервов по сомнительным долгам;

-принцип соответствия или увязки доходов и расходов означает, что хозяйственные операции фиксируются тогда, когда они возникают и отражаются в отчетности тех периодов, к которым они относятся.

Принцип последовательности в методах учета предполагает, что выбран-

ные методы учета используются в течение длительного времени, что обеспечивает сопоставимость финансовых результатов.

Принцип существенности позволяет определить влияние показателей стоимости отдельных объектов наблюдения на финансовые результаты, выработать методики их отражения в учете.

Принцип доброкачественности информации ориентирует на обеспечение ее достоверности с целью формирования бухгалтерской информационной модели, адекватно отображающей финансовое положение организации.

7. Средства предприятия и источники их образования

Хозяйственные средства – совокупность материальных и денежных средств предприятия (рис. 2.1.5). Они делятся на: внеоборотные средства и оборотные средства.

|

|

|

|

|

|

|

|

|

|

Имущество организации |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Активный капитал |

|

|

|

|

|

|

Пассивный капитал |

|

|

|||||||||||

|

|

|

|

(по составу и функциональной роли) |

|

|

|

|

|

(по источникам формирования) |

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основной капитал |

|

|

Оборотный капитал |

|

|

Собственный капитал |

|

Заемный капитал |

|

|||||||||||||||

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Основные |

|

|

|

Материальные |

|

|

|

|

|

Уставной капитал |

|

|

Долгосрочные |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

средства |

|

|

|

оборотные |

|

|

|

|

|

|

|

|

|

|

|

заемные средства |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

средства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Добавочный |

|

|

Ссуды |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

капитал |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Займы |

||||||

|

|

|

Нематериальные |

|

|

|

Денежные |

|

|

|

|

|

|

|

|

|

|

|

Авансы |

||||||

|

|

|

|

активы |

|

|

|

средства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Резервный |

|

|

(субсидии) |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

капитал |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Краткосрочные |

|

|

|

|

|

|

|

|

Краткосрочные |

|||||||

|

|

|

Долгосрочные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

финансовые |

|

|

|

|

|

|

|

|

|

|

|

заемные средства |

|||||||

|

|

|

|

финансовые |

|

|

|

|

|

|

|

|

Нераспределенная |

|

|

||||||||||

|

|

|

|

вложения |

|

|

|

вложения |

|

|

|

|

|

|

прибыль |

|

|

Ссуды |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

Средства в |

|

|

|

|

|

|

Целевые |

|

|

Займы |

||||||

|

|

|

|

|

|

|

|

|

текущих расчетах |

|

|

|

|

|

|

|

|

|

|

|

Текущая |

||||

|

|

|

|

Капитальные |

|

|

|

|

|

|

|

|

|

(специальные) |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

кредиторская |

||||||||||

|

|

|

|

вложения |

|

|

|

(обязательствах) |

|

|

|

|

|

|

фонды |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

задолженность |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Рис. 2.1.5. Объекты бухгалтерского учета и их классификация

20

К первой группе средств относятся:

1.Основные средства – средства труда, которые используются в процессе производства (обращения) в течение длительного периода времени и сохраняют при этом свою натуральную форму, их стоимость по частям включается в себестоимость готовой продукции, работ или услуг.

2.Нематериальные активы – это объекты долгосрочного вложения, имеющие стоимостную оценку, но не являющиеся вещественными ценностями.

3.Долгосрочные финансовые вложения – это вложения сроком более одного года в ценные бумаги, уставные капиталы других предприятий и так далее.

4.Капитальные вложения – это вложения денежных средств в новое строительство и приобретение основных средств, нематериальных активов, в реконструкцию, расширение и модернизацию действующих основных средств.

Оборотные средства представляют собой совокупность оборотных фондов

ифондов обращения.

К оборотным фондам относятся:

1.Производственные запасы – это запасы сырья, материалов, топлива и так далее, которые потребляются в одном производственном цикле.

2.Незавершенное производство – это продукция, которая прошла не все стадии обработки, либо продукция и работы, не принятые заказчиком.

3.Расходы будущих периодов (РБП) – это расходы, произведенные в отчетном периоде, но которые могут быть отнесены на себестоимость готовой продукции в следующем периоде.

К фондам обращения относятся:

1.Готовая продукция на складе и в стадии транспортировки.

2.Все денежные средства предприятия.

3.Краткосрочные финансовые вложения – это вложения в ценные бумаги, предоставленные займы и так далее на срок менее одного года.

2.Средства в расчетах представлены дебиторской задолженностью, то есть долгами предприятию (смотри дебитор).

Все оборотные фонды и часть оборотных средств в виде готовой продукции подлежат нормированию (рис. 2.1.6).

21

Хозяйственные средства организации

Внеоборотные (долгосрочные) активы

Основные средства

используются длительное время, не изменяя своего внешнего вида, и изнашиваются постепенно

Незавершенные капитальные вложения

Незавершенные капитальные вложения

затраты на приобретение и строительство объектов капитального характера

Нематериальные активы

объекты, имеющие стоимостную оценку, но не являющиеся вещественными ценностями

Долгосрочные финансовые вложения

Долгосрочные финансовые вложения

вложения на срок более 1 года (инвестиции в ценные бумаги, займы, выданные другим организациям и т.д.)

Оборотные (краткосрочные) активы

Материальные оборотные средства

Материальные оборотные средства

всю свою стоимость сразу передают изделиям (производ. запасы, готовая продукция, незавершенное производство)

Денежные активы

сумма денег в кассе, на расчетном и др. счетах в банке и прочие денежные средства предприятия

сумма денег в кассе, на расчетном и др. счетах в банке и прочие денежные средства предприятия

Средства в текущих расчетах

различные виды дебиторской задолженности (долги юридических и физических лиц)

Краткосрочные финансовые вложения

Краткосрочные финансовые вложения

вложения на срок менее 1 года (инвестиции в ценные бумаги, займы под векселя, срочные депозиты в банке и др.)

Рис. 2.1.6. Классификация средств организации по видам, размещению и функциональной роли

Хозяйственные средства формируются за счет собственных и заемных средств.

К собственным средствам относятся:

1.Уставный капитал – это стоимость материальных и денежных средств, внесенных учредителями при создании предприятия на основании учредительного договора.

2.Прибыль как полученная в отчетном периоде, так и нераспределенная прошлых лет или воплощенная в специальных фондах.

3.Целевые фонды финансирования и поступления, которые выделяются на определенные цели и могут быть использованы только по назначению.

К заемным средствам относятся:

1)кредиты банков;

2)займы и ссуды, полученные от организаций (кроме банков);

3)кредиторская задолженность, то есть долги предприятия (смотри кредитор) поставщикам, бюджету, различным фондам и так далее.

Существуют средства, приравненные к собственным, – это постоянная, неликвидируемая задолженность предприятия, например по заработной плате.

22

8. Метод бухгалтерского учета

Для учета в организациях применяют различные приемы и способы, совокупность которых представляет собой метод бухгалтерского учета.

Каждый отдельный прием или способ является элементом метода бухгалтерского учета. К ним относятся документация, оценка и калькуляция, счета и двойная запись, инвентаризация, бухгалтерский баланс и отчетность.

Документация – это способ оформления хозяйственных операций с помощью документов в момент их совершения.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы должны содержать следующие обязательные реквизиты: наименование документа (формы), код формы, дату составления; наименование организации, от имени которой составлен документ; содержание хозяйственной операции, измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники).

Первичные учетные документы принимают к учету, если они составлены по форме, приведенной в альбомах унифицированных (типовых) форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, утверждаемые организацией, должны содержать обязательные реквизиты.

В зависимости от характера операции, требований нормативных актов, методических указаний по бухгалтерскому учету и технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты.

Первичный учетный документ должен быть составлен в момент совершения хозяйственной операции, а если это не представляется возможным – непосредственно по окончании операции.

Создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производят в соответствии с утвержденным в организации графиком документооборота.

Бухгалтерский баланс – это способ экономической группировки и обобщения информации об имуществе и обязательствах организации по составу и размещению и источникам их образования в денежной оценке на определенную дату.

Отчетность – способ получения итоговых сведений, характеризующих производственно-хозяйственную и финансовую деятельность организации за определенный период (месяц, квартал, год).

Понятие «бухгалтерская отчетность» определено в Федеральном законе от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете» (с изменениями от 23.07.98), в соответствии с которым бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее

23

хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Оценка – способ выражения в денежном измерении имущества предприятия и его источников.

Порядок оценки имущества и обязательств приведен в Приказе № 34н, в соответствии с которым:

-оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку.

В состав фактически произведенных затрат включаются, в частности, затраты на приобретение самого объекта имущества, уплачиваемые проценты по предоставленному при его приобретении коммерческому кредиту, наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и другим организациям, таможенные пошлины и иные платежи, затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций;

-оценка имущества, полученного безвозмездно, осуществляется по рыночной стоимости на дату оприходования.

Формирование текущей рыночной стоимости производится на основе цены, действующей на дату оприходования имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально или экспертным путем;

-оценка имущества, произведенного в самой организации, осуществляется по стоимости его изготовления (фактические затраты, связанные с производством объекта имущества).

Под стоимостью изготовления признаются фактически произведенные затраты, связанные с использованием в процессе изготовления имущества, основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат на изготовление объекта имущества.

Записи в бухгалтерском учете по валютным счетам организации, а также по операциям в иностранной валюте производятся в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату совершения операции. Одновременно указанные записи производятся в валюте расчетов и платежей.

Калькуляция – способ группировки затрат и определения себестоимости. Счет – это способ экономической группировки по определенным признакам состояния и изменений хозяйственных средств, их источников и процессов. Двойная запись – способ отражения хозяйственных операций на счетах бухгалтерского учета, при котором сведения о совершении хозяйственной опе-

рации находят одновременное отражение на разных счетах в равных суммах. Инвентаризация – проверка фактического наличия имущества и обяза-

тельств предприятия и составление полученных данных с данными бухгалтерских счетов с целью установления достоверности учетных показателей и устранения возможных расхождений.

24

9. Порядок проведения инвентаризации

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемой при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно:

-при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

-перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября текущего года). Инвентаризация основных средств может проводится один раз в три года, а библиотечных фондов – один раз в пять лет. В организациях, расположенных в районах Крайнего Севера или приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводится в период их наименьших остатков;

-при смене материально ответственных лиц;

-при выявлении фактов хищения, злоупотребления или порчи имущества;

-в случаях стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

-при реорганизации или ликвидации организации;

-в других случаях, предусмотренных законодательством Российской Федерации.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

• излишек имущества приходуется, и соответствующая сумма зачисляет-

ся на финансовые результаты организации, а у бюджетной организации – на увеличение финансирования (фондов);

• недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм – на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании с них убытком, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации.

Результаты инвентаризации отражаются в бухгалтерском учете и бухгалтерской отчетности того месяца, в котором была закончена инвентаризация.

Результаты годовой инвентаризации отражаются в учете и годовой бухгалтерской отчетности по состоянию на 31 декабря.

Для проведения инвентаризаций в организации создаются инвентаризационные комиссии:

-постоянно действующая – организует проведение плановых инвентаризаций, а также выборочных инвентаризаций и проверок в межинвентаризационный период;

-рабочие – непосредственно проводят плановые инвентаризации материальных ценностей и денежных средств в местах их хранения, участвуют в определении результатов инвентаризаций;

-по проверке и выборочной инвентаризации – проводят инвентаризации по мере необходимости.

25

В каждом конкретном случае состав комиссии утверждает руководитель организации. Рекомендуется утверждать рабочие комиссии на весь отчетный год с возложением на них обязанностей по проведению разовых инвентаризаций.

Отсутствие при инвентаризации хотя бы одного члена комиссии служит основанием для признания ее результатов недействительными.

До начала инвентаризации членам комиссии необходимо получить последние первичные документы по учету инвентаризуемых ценностей.

Оформление результатов инвентаризации активов и пассивов производится с использованием унифицированных форм первичной учетной документации, утвержденных Постановлением Госкомстата России от 18 августа 1998 г. № 88 (с изменениями и дополнениями), согласно которому организации обязаны применять следующие формы первичной документации по учету результатов инвентаризации:

№ИНВ-1 «Инвентаризационная опись основных средств»;

№ИНВ-1а «Инвентаризационная опись нематериальных активов»;

№ИНВ-2 «Инвентаризационный ярлык»;

№ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей»;

№ИНВ-4 «Акт инвентаризации товарно-материальных ценностей отгруженных»;

№ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение»;

№ИНВ-6 «Акт инвентаризации товарно-материальных ценностей, находящихся в пути»;

№ИНВ-8 «Акт инвентаризации драгоценных металлов и изделий из них»;

№ИНВ-8а «Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях»;

№ИНВ-9 «Акт инвентаризации драгоценных камней, природных алмазов

иизделий из них»;

№ИНВ-10 «Акт инвентаризации незаконченных ремонтов основных средств»;

№ИНВ-11 «Акт инвентаризации расходов будущих периодов»;

№ИНВ-15 «Акт инвентаризации наличных денежных средств»;

№ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности»;

№ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками

ипрочими дебиторами и кредиторами»;

Приложение к форме N ИНВ-17 «Справка к акту инвентаризации расчетов

спокупателями, поставщиками и прочими дебиторами и кредиторами»;

№ИНВ-18 «Сличительная ведомость результатов инвентаризации основных средств»;

№ИНВ-19 «Сличительная ведомость результатов инвентаризации товар- но-материальных ценностей»;

№ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации»;

26

№ИНВ-23 «Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации»;

№ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей»;

№ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризации»;

№ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией». Наименование инвентаризуемых ценностей и объектов и их количество по-

казывают в описях по номенклатуре в единицах измерения, принятых в учете. До начала инвентаризации материально ответственные лица дают расписки о том, что к началу инвентаризации все первичные учетные документы о движении ценностей сданы в бухгалтерию организации. По заполнении каждую инвентаризационную опись подписывают члены рабочей комиссии и материально ответственные лица, которые также дают расписку, подтверждающую проверку комиссией ценностей в их присутствии, отсутствие к членам комиссии каких-либо претензий и принятие перечисленных в описях ценностей на ответственное хранение.

На материальные ценности, не пригодные к использованию (эксплуатации), составляются отдельные описи с оценкой их стоимости по цене возможной реализации.

На имущество, находящееся за пределами организации, составляются также отдельные описи по его видам в разрезе мест использования ценностей с подтверждением пользователями их сохранности.

На материальные ценности, поступившие в период проведения инвентаризации, составляются отдельные описи в присутствии членов инвентаризационных комиссий.

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах. Если при зачете недостач излишками по пересортице стоимость недостающих ценностей оказывается выше стоимости ценностей, оставшихся в излишке, то эта разница в стоимости относится на виновных лиц.

Вдокументах, представляемых для оформления списания недостачи и порчи ценностей сверх норм естественной убыли, должны быть приведены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ во взыскании ущерба с виновных лиц, либо заключение

офакте порчи ценностей, полученное от отдела технического контроля или соответствующих специализированных организаций (инспекций по качеству и др.).

Вслучае выявления при инвентаризации резервов предстоящих расходов и платежей расхождений в начисленных суммах отдельных видов резервов, образуемых в установленном порядке (на предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год и др.), по состоянию на 31 декабря излишне начисленная сумма резерва сторнируется, а на недоначисленную сумму делается дополнительная запись.

27