4.2. Классификация затрат для целей ценообразования

Итак, себестоимость продукции представляет денежное выражение затрат на ее производство и реализацию, а способ их учета называется калькулированием.

Калькулирование позволяет реально оценить все возможные издержки на различные виды продукции, сделать их анализ и обосновать наиболее рациональный и эффективный вариант производства продукции, обеспечивающий предприятию максимальную прибыль.

Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям расходов.

Группировка затрат по первичным экономическим элементам позволяет разработать смету затрат на производство, в которой определяются общая потребность предприятия в материальных ресурсах, сумма амортизации основных фондов, затраты на заработную плату, прочие денежные расходы. В целях организации расчета и контроля над расходами хозяйствующего субъекта при производстве продукции принята следующая группировка затрат по экономическим элементам:

-сырье и материалы;

-топливо и энергия;

-амортизация основных фондов;

-оплата труда;

-отчисления на социальные нужды;

-прочие затраты, нераспределенные по элементам.

Соотношение отдельных экономических элементов в общих затратах определяет структуру затрат на производство. Группировка затрат по экономическим элементам показывает общие затраты предприятия без распределения их на отдельные виды продукции или услуг, что не позволяет определить их себестоимость. Это приводит к необходимости учета затрат по видам осуществляемых расходов или статьям калькуляции.

Налоговый кодекс РФ (глава 25, статья 252) признает расходами налогоплательщика обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Налогового кодекса, убытки), осуществленные (понесенные) налогоплательщиком, и определяет состав расходов, учитываемых в цене товара (статья 253).

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на:

1.Расходы, связанные с производством и реализацией;

2.Внереализационные расходы.

1. Расходы, связанные с производством и реализацией, включают:

1.Расходы, связанные с изготовлением, хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров.

2.Расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном состоянии.

3.Расходы на освоение природных ресурсов.

4.Расходы на научные исследования и опытно-конструкторские разработки.

5.Расходы на обязательное и добровольное страхование.

6.Прочие расходы, связанные с производством и реализацией.

Расходы, связанные с производством и реализацией продукции, также подразделяются на:

1)материальные расходы;

2)расходы на оплату труда;

3)суммы начисленной амортизации;

4)прочие расходы.

Кматериальным расходам относятся затраты:

1)на приобретение сырья и материалов, используемых в производстве то-

варов;

2)на приобретение материалов, используемых:

-для упаковки и иной подготовки произведенных и реализуемых товаров (включая предпродажную подготовку);

-на другие производственные и хозяйственные нужды;

3)на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющегося амортизируемым. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию;

4)на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика;

5)на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии;

6)на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика;

7)связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения (в том числе расходы, связанные с содержанием и эксплуатацией очистных сооружений, золоуловителей, фильтров и других природоохранных объектов, расходы на захоронение экологически опасных отходов, расходы на приобретение услуг сторонних организаций по приему, хранению и уничтожению экологически опасных отходов, очистке сточных вод, по формированию санитарно-защитных зон в соответствии с действующими государственными санитарно-эпидемиологическими правилами и нормативами, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду и другие аналогичные расходы).

Сумма материальных расходов уменьшается на стоимость возвратных отходов. Под возвратными отходами понимаются остатки сырья (материалов), полуфабрикатов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства товаров (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов (химические или физические свойства) и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению.

Возвратные отходы оцениваются в следующем порядке:

1.По пониженной цене исходного материального ресурса (по цене возможного использования), если эти отходы могут быть использованы для основного или вспомогательного производства, но с повышенными расходами (пониженным выходом готовой продукции).

2.По цене реализации, если эти отходы реализуются вторично.

К материальным расходам согласно НК РФ приравниваются также:

1)расходы на рекультивацию земель и иные природоохранные мероприятия, если иное не установлено статьей 261 НК РФ. При этом Федеральным законом от 06.06.2005 N 58-ФЗ установлено, что впредь до утверждения норм естественной убыли в порядке, установленном подпунктом 2 пункта 7 статьи 254, применяются нормы естественной убыли, утвержденные ранее соответствующими федеральными органами исполнительной власти;

2)потери от недостачи и (или) порчи при хранении и транспортировке ма- териально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством Российской Федерации;

3)технологические потери при производстве и (или) транспортировке. Технологическими потерями признаются потери при производстве и (или) транспортировке товаров (работ, услуг), обусловленные технологическими особенностями производственного цикла и (или) процесса транспортировки, а также фи- зико-химическими характеристиками применяемого сырья;

4)расходы на горно-подготовительные работы при добыче полезных ископаемых, по эксплуатационным вскрышным работам на карьерах и нарезным работам при подземных разработках в пределах горного отвода горнорудных предприятий.

При этом, в соответствии с Федеральным законом от 29.05.2002 N 57-ФЗ, при определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения, применяется один из следующих методов оценки указанного сырья и материалов:

метод оценки по стоимости единицы запасов; метод оценки по средней стоимости;

метод оценки по стоимости первых по времени приобретений (ФИФО); метод оценки по стоимости последних по времени приобретений (ЛИФО).

Расходы на оплату труда определяются в соответствии со статьей 255 Налогового кодекса РФ, согласно которой они включают любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, а также расходы, связанные с содержанием этих работников, предусмотренные трудовыми договорами (контрактами) и (или) коллективными договорами.

Амортизационные отчисления – отчисления части стоимости средств труда для возмещения их износа. Включаются в расходы и цену товара в размере части стоимости средств труда (согласно статье 256 НК РФ об амортизируемом имуществе), перенесенной на производимую продукцию.

Методы начисления амортизации определяются в соответствии со статьей

259 НК РФ:

1.Линейный метод.

2.Нелинейный метод.

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

Прочие расходы регламентируются статьями 260-264 Налогового кодекса РФ и включают:

1)расходы на освоение природных ресурсов согласно статье 261 НК РФ;

2)расходы на научные исследования и опытно-конструкторские разработки, согласно статье 262 НК РФ;

3)в соответствии со статьей 263, расходы на обязательное и добровольное страхование имущества;

4)прочие расходы, связанные с производством и реализацией продукции

(статья 264).

Всостав внереализационных расходов, не связанных с производством и реализацией, включаются:

1)обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией, классификация которых представлена в статье 265 Налогового кодекса;

2)убытки, полученные налогоплательщиком в отчетном (налоговом) пе-

риоде.

4.3.Классификация затрат на производство и реализацию продукции в экономической деятельности предприятия

Сдругой стороны, в экономической деятельности предприятия все издержки классифицируют на:

1)экономические, представляющие все виды выплат предприятия поставщикам ресурсов. Они подразделяются на внешние (бухгалтерские), выплачиваемые

внешним поставщикам, находящимся за границами предприятия, и внутренние (имплицитные), которые отражают использование ресурсов, принадлежащих самому предприятию, например, земли, помещений, нематериальных активов и т.д.;

2)основные, непосредственно участвующие в производственном процессе,

инакладные, связанные с обслуживанием производства, в том числе содержанием управленческого и обслуживающего аппарата;

3)прямые, непосредственным образом включаемые в себестоимость продукции, и косвенные, которые относят на себестоимость различных видов продукции согласно сформированной на предприятии базе;

4)постоянные, не изменяющиеся в зависимости от объема производства продукции, и переменные – изменяющиеся;

5)простые (сырье, материалы, зарплата, износ и т.д.) и комплексные, подразделяемые на группы;

6)каждодневные (текущие) и единовременные.

Особое место в процессе ценообразования отводится изучению влияния зависимости объема производимой продукции, получаемой предприятием прибыли и соотношения постоянных и переменных затрат, необходимых для производства данной продукции, которое мы рассмотрим в следующем разделе.

4.4. Экономическая модель безубыточности.

Анализ влияния зависимости объема продаж, прибыли и затрат на производство продукции на формирование цены

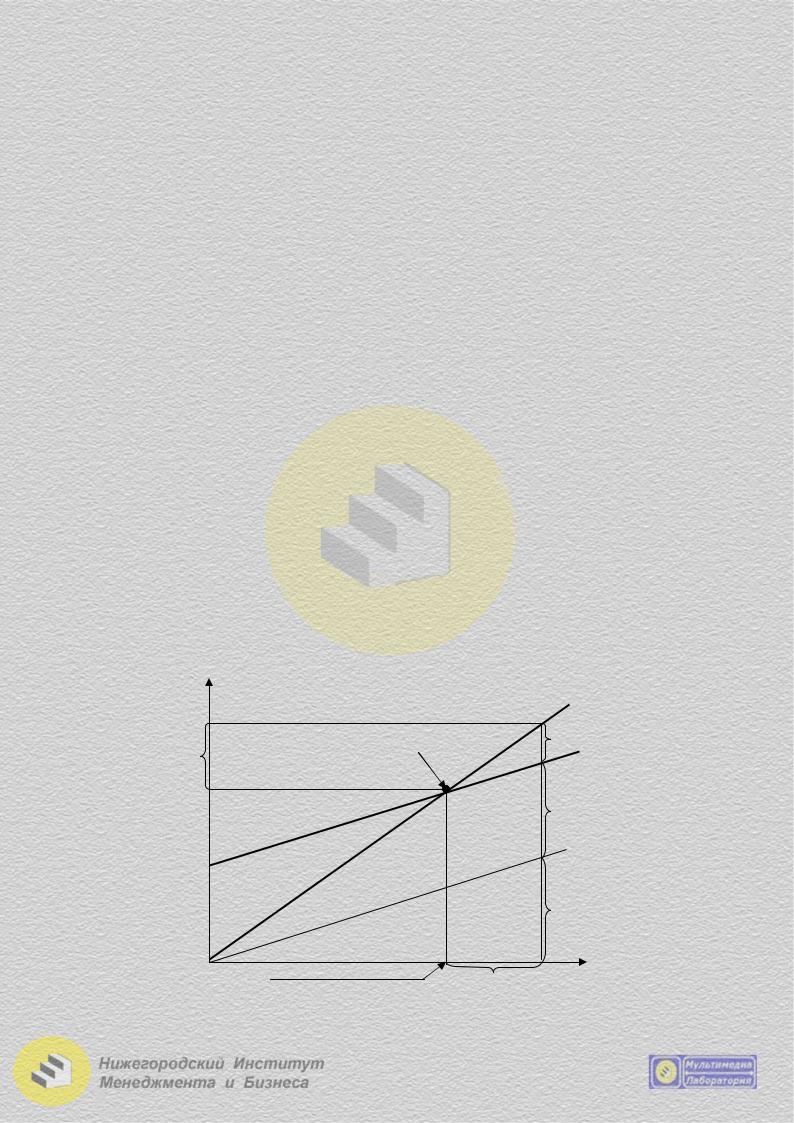

Получение максимальной прибыли является основной целью деятельности коммерческого предприятия. Ее достижение обеспечивается при определенном сочетании объема, цены и затрат на производство и реализацию продукции. Взаимозависимость этих трех показателей рассматривает модель (теория) безубыточности производства продукции. Графически ее можно представить следующим образом (рис. 2.2).

Выручка, руб. |

|

|

|

|

|

Затраты, руб. |

|

|

Выручка |

||

Запас |

Точка безубыточности |

Прибыль |

|||

финансовой |

|

|

Линия совокупных |

||

|

|

||||

прочности |

|

|

|

затрат |

|

|

|

|

|

|

|

Порог |

|

|

Постоянные затраты |

||

рентабельности |

|

|

|

||

|

|

|

|

|

|

|

|

|

Убытки |

Линия переменных затрат |

|

|

|

|

|

Линия постоянных |

|

|

|

|

|

|

|

|

|

|

|

|

затрат |

|

|

|

|

Переменные затраты |

|

Объем производства,

шт.

Маржа Безубыточный объем безопасности производства, V min

Рис. 2.2. Определение точки безубыточности

Безубыточный объем производства продукции определяется по формуле:

Vmin = FC / (P – VC), |

(15) |

где: Vmin – безубыточный объем производства продукции, единиц; FC – совокупные постоянные затраты на производство продукции; P – цена единицы продукции;

VC – средние (удельные) переменные затраты на единицу продукции.

На основании данной формулы при заданных параметрах производства продукции (объеме и затратах) можно определить минимальную цену реализации продукции:

Pmin = FC / V + VC, |

(16) |

где: V – заданный объем производства продукции (производственная мощность или программа предприятия).

Для максимизации прибыли предприятие должно расширять производство до тех пор, пока предельный доход будет превышать значение предельных издержек и прекратить увеличение объемов производства при достижении их равенства.

Предельный доход – это прирост выручки на единицу прироста количества произведенной продукции.

Соответственно предельные издержки равны приросту затрат на единицу прироста количества производимой продукции.

Поэтому, решая вопросы ценообразования, необходимо проанализировать приростную безубыточность, то есть изменение прибыльности в результате ценовых решений. Принимая решение о снижении цены, следует помнить, что снижение цены каждой единицы товара приводит к уменьшению прибыли, получаемой от продажи данной единицы товара. Данное решение может иметь целью либо увеличение объема продаж товара, либо сохранение доли фирмы на рынке при обострившейся конкуренции.

Прежде чем снизить цену, менеджменту и экономическим службам предприятия следует ответить на вопрос: «На сколько должны возрасти объемы продаж, чтобы это компенсировало снижение прибыли, связанное со снижением цен?».

Пример. Торговая фирма продает в настоящее время 1000 пакетов сока по цене 20 рублей за пакет, переменные издержки на 1 пакет составили 15 руб. Менеджер по продажам предлагает снизить цену на 10%. В каком случае следует принять данное предложение?

Точка отсчета – уровень показателей фирмы, который принимается в качестве ориентира при анализе управленческих, в нашем случае – ценовых решений.

В данном примере точка отсчета характеризуется следующими показателями:

•Р0 – начальный уровень цены (фактическое или прогнозное значение).

•V0 – начальный объем продаж (фактическое или прогнозное значение).

•VC0 – начальный уровень переменных издержек.

•P0 - VC0 – начальный уровень величины покрытия (валовой прибыли) на единицу продукции.

•(P0 - VC0)V0 – начальный уровень величины покрытия (валовой прибыли).

Логично поставить в качестве нижнего порога для принятия данного решения условие неизменности прибыли, по сравнению с базовым периодом, то есть:

(P0 - VC0)V0 = (P1 - VC1)V1.

Вколичественном выражении мы получим: (20 - 15)1000 = (18 - 15)V1.

Врезультате решения уравнения V1 = 1667. 1667 - 1000 = 667.

667 / 1000 · 100 = 66,7%.

Следовательно, при снижении цены на 10% прибыль фирмы сохранится на прежнем уровне в том случае, если объем продаж увеличится на 66,7%. В условиях конкурентного рынка такое увеличение объема продаж достаточно проблематично.

Данный пример позволяет убедиться, что ценовая политика, связанная со снижением цены, таит в себе опасность резкого падения финансовых показателей и неадекватности реакции рынка на попытки разного рода товарной интервенции.

Поэтому при определении цен продукции и объемов ее производства необходимо отталкиваться от планового уровня рентабельности, который должен быть достигнут. Так, рассчитать объем реализации продукции для получения определенной суммы прибыли можно по формуле:

Vmin = (FC + E) / (P – VC) |

(17) |

Откуда следует, что минимальная цена продукция, позволяющая обеспечить соответствующий уровень рентабельности производства E при заданной мощности Vmin, будет равна:

P = (FC + E) / Vmin + VC |

(18) |

Тема 5. Методы затратного ценообразования 5.1. Сущность затратного ценообразования

Методы затратного ценообразования предполагают определение цены товара, исходя из издержек и прибыли (как правило, средних издержек и средней прибыли).

Например, затраты на производство одного метра ткани равны 108 руб., средняя доля прибыли в цене – 10%, тогда оптовая отпускная цена товара будет равна 120 руб. (108 · 100 / 90) или, иначе, процент прибыли к затратам принимается равным 11,11%, тогда оптовая отпускная цена одного метра ткани будет равна 120 руб. (108 + (108 · 11,11% / 100%) = 108 + 12).

Оптовые и розничные торговцы при определении продажных цен на свои товары исходят из цен на приобретенные ими товары, которые для них выступают в виде затрат. Для возмещения собственных расходов, уплаты налогов и получения прибыли торговцы устанавливают наценки (снабженческо-сбытовые, оптовые, торговые), которые рассчитываются в процентах или к затратам, или к продажной цене и являются источниками покрытия издержек обращения и формирования прибыли. Данные методы являются самыми распространенными при ценообразовании на продукцию, цены которой регулируются государством.

Условия применения данного метода ценообразования:

-эластичность спроса по цене низкая, т.е. цена не является основным фактором, определяющим решение покупателя приобрести именно данный товар;

-товар: а) не имеет аналогов, уникальный; б) новый, опытный образец; в) редкий, производимый на заказ; г) престижный; д) дефицитный;

-фирма работает в отрасли с традициями затратного ценообразования или конкуренцией в области затрат;

-издержки стабильны или незначительно изменяются во времени. Достоинства методов затратного ценообразования:

-простота сбора информации и расчетов – информация об издержках производства более определенна и известна производителю, чем о спросе, поэтому нет необходимости корректировать цену при нестабильном спросе;

-надежность метода, так как информация о затратах подтверждается документами бухгалтерии;

-возможность минимизировать ценовую конкуренцию, если к этому методу определения цен обращаются все фирмы отрасли, то их цены будут схожими;

-справедливость по отношению и к покупателям, и к продавцам: при высоком спросе продавцы не наживаются за счет покупателей и вместе с тем – имеют возможность получить справедливую норму прибыли на вложенный капитал.

Именно последнее обстоятельство обусловило наибольшее распространение данного метода.

Недостатки методов обоснования цен на базе издержек производства:

-цена может не совпасть с ценой, которую покупатели готовы заплатить за данный товар, так как при обосновании цены не принимаются во внимание внешние по отношению к продавцу факторы, в первую очередь, конкуренция, потребительские свойства товара и его заменителей, спрос на товар;

-производители игнорируют то, что цена может не находиться в прямой зависимости от издержек производства;

-метод обоснования цен на базе издержек производства больше годится для определения нижнего предела цены (которая должна ответить на вопрос: можно или нельзя выходить с данным товаром на рынок), чем для определения продажной цены;

-метод не заинтересовывает в снижении затрат, особенно при обосновании регулируемых государством цен;

-величину удельных затрат сложно и даже невозможно определить до установления цены, т.к. цена определяет объем спроса и продаж.

Установление цен на базе издержек, по мнению многих экономистов, является устаревшей и неэффективной стратегией ценообразования, хотя и часто практикуемой.

Затратное ценообразование рассматривает цену производителя как совокупность трех элементов:

-переменных затрат на производство единицы товара;

-средних накладных затрат;

-удельной прибыли.

Главные функции специалиста по ценообразованию в условиях затратного подхода: участие в создании совершенной системы учета затрат и обоснование величины прибыли в составе цены товара.