Адміністративна відповідальність

Відповідно до п. 1 ст. 2.1. КоАП РФ адміністративним правопорушенням визнається протиправна, винна дія (бездіяльність) фізичної або юридичної особи, за яке цим Кодексом чи законами суб'єктів РФ про адміністративні правопорушення встановлена ??адміністративна відповідальність. Таким чином, адміністративна відповідальність може застосовуватися лише за вчинення проступку, прямо передбаченого в адміністративному законодавстві. Перелік основних адміністративних правопорушень, за які може бути притягнутий до відповідальності головний бухгалтер, помешен в табл. 1.

74//// Засади бухгалтерського обліку в Україні містяться в Законі України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV. Зокрема в його ст. 4 наведені основні принципи, на яких ґрунтується організація бухобліку в Україні. А саме:

1) обачність – передбачає застосування в бухгалтерському обліку методів оцінки, які повинні запобігати заниженню оцінки зобов’язань та витрат і завищенню оцінки активів і доходів підприємства;

2) повне висвітлення — вимагає, щоб фінансова звітність містила всю інформацію про фактичні та потенційні наслідки господарських операцій та подій, здатних вплинути на рішення, які приймаються на її основі;

3) автономність — передбачає, що кожне підприємство розглядається як юридична особа, відокремлена від її власників, в зв’язку з чим особисте майно та зобов’язання власників не повинні відображатися у фінансовій звітності підприємства;

4) послідовності – постійне (із року в рік) застосування підприємством обраної облікової політики, при цьому зміна облікової політики можлива лише у випадках, передбачених національними положеннями (стандартами) бухгалтерського обліку, і повинна бути обґрунтована та розкрита у фінзвітності;

5) безперервність діяльності — за ним оцінка активів та зобов’язань підприємства здійснюється виходячи із припущення, що його діяльність буде тривати далі;

6) нарахування та відповідності доходів і витрат — зобов’язує з метою визначення фінансового результату звітного періоду порівнювати доходи звітного періоду з витратами, які були здійснені для отримання цих доходів. При цьому доходи і витрати повинні відображатися в бухобліку та фін звітності в момент їх виникнення, незалежно від дати надходження або сплати грошових коштів;

7) превалювання сутності над формою – передбачає облік операцій відповідно до їх сутності, а не лише виходячи з юридичної форми;

8) історична (фактична) собівартість — за ним пріоритетною є оцінка активів підприємства, виходячи з витрат на їх виробництво та придбання;

9) єдиний грошовий вимірник — передбачає вимірювання та узагальнення всіх господарських операцій підприємства у його фінансовій звітності в єдиній грошовій одиниці;

10) періодичність – передбачає можливість розподілу діяльності підприємства на певні періоди часу з метою складання фінансової звітності.

Окрім вищезазначених принципів бух обліку, які встановлені законодавчо, можна також виділити і інші принципи. Вони визначені зокрема практикою діяльності підприємства: цілісність, всебічність, субординація, динамічність, системоутворюючих відносин, ритмічність, адаптивність, прямоточність, пропорційність, відкритість, доречність, своєчасність, достовірність та інші.

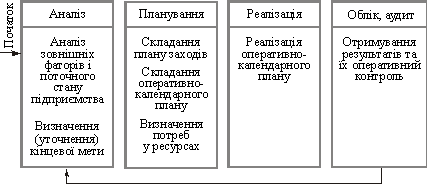

73//// Характеристика сучасних форм обліку В умовах ринкової економіки основним завданням будь-якого об’єкта господарювання (підприємства, організації, установи) є випуск продукції або надання послуг з метою отримання прибутку. Процес управління таким об’єктом унаочнює схема, наведена на рис. 1.1.

Рис.

1.1. Схема процесу управління суб’єктом

господарювання

Як бачимо, цей процес

є багаторівневим. Він потребує оперативного

коригування початкового плану дій

залежно від проміжного або кінцевого

результату. Досягнутий же результат

визначається шляхом реалізації функцій

обліку та контролю. Не випадково, згідно

з чинним законодавством України всі

об’єкти управління незалежно від форм

власності, виду діяльності, масштабності

повинні забезпечити ведення обліку, а

також подання у відповідні органи

фінансової та статистичної звітності.

На практиці це означає, що для будь-якого

об’єкта, де здійснюється управління, функція

обліку є обов’язковою.

По

суті, облік —

це процес, який складається з операцій

нагляду, вимірювання та реєстрації

фактів, процесів, діяння природи або

суспільного життя. Нагляд

зводиться до визначення змістової

характеристики об’єкта обліку, яку

необхідно обчислити, тобто до визначення

предметної суті об’єкта обліку.

Вимірювання — це відображення об’єкта

обліку у певних одиницях вимірювання

(натуральних, трудових, вартісних тощо).

Реєстрація — це фіксація даних про

предметну суть (властивості) об’єкта

обліку.

Якщо облік здійснюється на

об’єктах господарського характеру, то

він називається господарським.

Отже, господарський

облік — це

нагляд, вимірювання та реєстрація

господарських фактів, які є дійсними

явищами (споруди, машини, товари і т.

ін.) чи дійсними процесами (купівля,

продаж, виготовлення продукції)

господарювання.

Господарський облік

класифікується за різними ознаками.

Так, за видами розрізняють оперативний,

бухгалтерський та статистичний облік;

за змістом — синтетичний та аналітичний

облік; за характером — фінансовий та

управлінський облік. Кожному виду

господарського обліку притаманні свої

завдання. Розглянемо їх.

Інформаційні

потреби щогодинного, щозмінного та

щодобового управління забезпечуютьсяоперативним

обліком і контролем. До

них вдаються, коли виникає потреба в

гнучкому чи постійному маневруванні,

а також в оцінюванні процесу господарювання.

Якщо ж необхідно отримати економічні

показники, які характеризують

закономірності та тенденції розвитку

господарства, застосовується статистичний

облік.

Для отримання узагальнених економічних

показників за звітний період і визначення

на їх основі результатів господарської

діяльності здійснюють бухгалтерський

облік. Його основними ознаками є:

Рис.

1.1. Схема процесу управління суб’єктом

господарювання

Як бачимо, цей процес

є багаторівневим. Він потребує оперативного

коригування початкового плану дій

залежно від проміжного або кінцевого

результату. Досягнутий же результат

визначається шляхом реалізації функцій

обліку та контролю. Не випадково, згідно

з чинним законодавством України всі

об’єкти управління незалежно від форм

власності, виду діяльності, масштабності

повинні забезпечити ведення обліку, а

також подання у відповідні органи

фінансової та статистичної звітності.

На практиці це означає, що для будь-якого

об’єкта, де здійснюється управління, функція

обліку є обов’язковою.

По

суті, облік —

це процес, який складається з операцій

нагляду, вимірювання та реєстрації

фактів, процесів, діяння природи або

суспільного життя. Нагляд

зводиться до визначення змістової

характеристики об’єкта обліку, яку

необхідно обчислити, тобто до визначення

предметної суті об’єкта обліку.

Вимірювання — це відображення об’єкта

обліку у певних одиницях вимірювання

(натуральних, трудових, вартісних тощо).

Реєстрація — це фіксація даних про

предметну суть (властивості) об’єкта

обліку.

Якщо облік здійснюється на

об’єктах господарського характеру, то

він називається господарським.

Отже, господарський

облік — це

нагляд, вимірювання та реєстрація

господарських фактів, які є дійсними

явищами (споруди, машини, товари і т.

ін.) чи дійсними процесами (купівля,

продаж, виготовлення продукції)

господарювання.

Господарський облік

класифікується за різними ознаками.

Так, за видами розрізняють оперативний,

бухгалтерський та статистичний облік;

за змістом — синтетичний та аналітичний

облік; за характером — фінансовий та

управлінський облік. Кожному виду

господарського обліку притаманні свої

завдання. Розглянемо їх.

Інформаційні

потреби щогодинного, щозмінного та

щодобового управління забезпечуютьсяоперативним

обліком і контролем. До

них вдаються, коли виникає потреба в

гнучкому чи постійному маневруванні,

а також в оцінюванні процесу господарювання.

Якщо ж необхідно отримати економічні

показники, які характеризують

закономірності та тенденції розвитку

господарства, застосовується статистичний

облік.

Для отримання узагальнених економічних

показників за звітний період і визначення

на їх основі результатів господарської

діяльності здійснюють бухгалтерський

облік. Його основними ознаками є:

юридична доказовість;

безперервність;

вартісне вимірювання;

подвійне відображення стану і змісту господарських процесів — шляхом документування та використання балансового методу.

Згідно з міжнародними стандартами бухгалтерський облік за характером поділяється на фінансовий та управлінський. Фінансовий облікпризначено для формування вартісних показників господарювання, необхідних для підтримування зовніш ніх зв’язків. Його повинні вести підприємства, установи, організації всіх форм власності, розмірів, видів діяльності тощо. Основними задачами фінансового обліку є:

повне і безперервне відображення на носіях даних усіх без винятку господарських операцій, що здійснювалися на об’єкті протягом звітного періоду;

складання встановленої органами державного управління фінансової та статистичної звітності.

Порядок ведення фінансового обліку та склад звітності регулюються державою, стандартами та керівними документами різних рівнів, економічні показники, які формуються в процесі здійснення фінансового обліку, є відкритими. Управлінський облікздійснюється для забезпечення внутріш ніх потреб суб’єктів підприємництва в інформації. Організація управлінського обліку є виключно справою суб’єкта підприємництва і спрямована на формування даних для прийняття управлінських рішень з метою оптимізації виробничої діяльності. Дані управлінського обліку є комерційною таємницею. Необхідна для відображення в бухгалтерському обліку інформація нагромаджується та систематизується в облікових регістрах. Обліковий регістр – це спеціально складений за даними первинних бухгалтерських документів юридичний документ про господарський стан об’єкта та його зміни, призначений для подаль шого складання бухгалтерської та фінансової звітності. За видами бухгалтерських записів облікові регістри поділяються на хронологічні та систематичні. В хронологічних регістрах господарські операції фіксуються у певній послідовності і в момент їх здійснення. При цьому групування зареєстрованих даних не здійснюється. Систематичні регістри призначені для реєстрації господарських операцій у певній послідовності з певним групуванням однорідних за економічним змістом господарських операцій. Тобто вони складаються у розрізі об’єктів аналітичного та синтетичного обліку. Для всіх суб’єктів господарської діяльності обов’язковими обліковими регістрами є журнал реєстрації господарських операцій та Головна книга. Структура систематичних регістрів залежить від форми бухгалтерського обліку, під якою розуміють технологію та організацію облікового процесу (способи, техніку документування та обліковоїреєстрації).Форма бухгалтерського обліку впливає на структуру та зміст функціональної частини автоматизованих інформаційних систем обліку. На підприємствах і в установах України застосовують такі форми бухгалтерського обліку:

меморіально-ордерну;

журнально-ордерну;

спрощену;

діалогову.

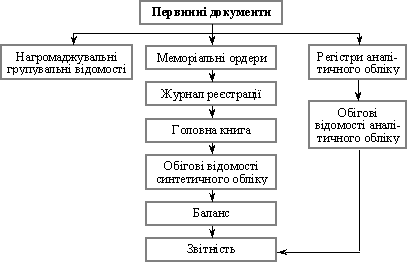

Меморіально-ордерна форма обліку (рис. 1.2) застосовується в невеликих бюджетних та кредитних установах. Її суть полягає у тому, що на основі первинних документів, згрупованих за певною ознакою, складаються меморіальні ордери, в яких проставляється кореспонденція рахунків.

Рис.

1.2. Меморіально-ордерна форма

обліку

Складені меморіальні ордери

реєструються в спеціальному журналі,

який призначено для забезпечення

контролю і перевірки повноти відображення

господарських операцій на синтетичних

рахунках. Водночас виконується рознесення

даних з меморіальних ордерів на відповідні

рахунки Головної книги.

Перевірка

правильності ведення бухгалтерського

обліку здійс нюється по закінченні

звітного періоду шляхом складання

оборот них або сальдових відомостей за

рахунками аналітичного обліку і звіряння

їхніх підсумків з відповідними даними

оборотних відомостей за синтетичними

рахунками.

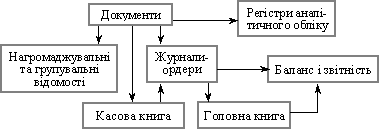

Сутність журнально-ордерної

форми обліку (рис. 1.3) полягає

у застосуванні журналів-ордерів і

допоміжних відомостей, які є основними

обліковими регістрами. Існує два варіанти

журнально-ордерної форми обліку — повна

форма і спрощена.

Журнал-ордер — це

багатографний обліковий регістр,

призначений для відображення кредитових

оборотів на основному балансовому

рахунку (дані у вартісній оцінці в

розрізі дат і кореспондуючих рахунків

вносяться в певний стовпець журналу-ордера

з первинних документів). Порядок

формування допоміжної відомості по

рахунку аналогічний описаному вище, а

відомість призначена для відображення

дебетових оборотів на балансовому

рахунку. Згідно із Законом «Про організацію

бухгалтерського обліку в Україні» для

ведення основних балансових рахунків

при використанні повної журнально-ордерної

форми обліку затверджено 18 форм

журналів-ордерів і додаткових відомостей

до них (використання спрощеної

журнально-ордерної форми обліку

передбачає вісім журналів-ордерів і

допоміжних відомостей до них).

Рис.

1.2. Меморіально-ордерна форма

обліку

Складені меморіальні ордери

реєструються в спеціальному журналі,

який призначено для забезпечення

контролю і перевірки повноти відображення

господарських операцій на синтетичних

рахунках. Водночас виконується рознесення

даних з меморіальних ордерів на відповідні

рахунки Головної книги.

Перевірка

правильності ведення бухгалтерського

обліку здійс нюється по закінченні

звітного періоду шляхом складання

оборот них або сальдових відомостей за

рахунками аналітичного обліку і звіряння

їхніх підсумків з відповідними даними

оборотних відомостей за синтетичними

рахунками.

Сутність журнально-ордерної

форми обліку (рис. 1.3) полягає

у застосуванні журналів-ордерів і

допоміжних відомостей, які є основними

обліковими регістрами. Існує два варіанти

журнально-ордерної форми обліку — повна

форма і спрощена.

Журнал-ордер — це

багатографний обліковий регістр,

призначений для відображення кредитових

оборотів на основному балансовому

рахунку (дані у вартісній оцінці в

розрізі дат і кореспондуючих рахунків

вносяться в певний стовпець журналу-ордера

з первинних документів). Порядок

формування допоміжної відомості по

рахунку аналогічний описаному вище, а

відомість призначена для відображення

дебетових оборотів на балансовому

рахунку. Згідно із Законом «Про організацію

бухгалтерського обліку в Україні» для

ведення основних балансових рахунків

при використанні повної журнально-ордерної

форми обліку затверджено 18 форм

журналів-ордерів і додаткових відомостей

до них (використання спрощеної

журнально-ордерної форми обліку

передбачає вісім журналів-ордерів і

допоміжних відомостей до них).

Рис.

1.3. Схема журнально-ордерної форми

обліку

Аналітичний облік у разі

журнально-ордерної форми обліку

здійснюється за показниками, які

необхідні для контролю за рухом і

наявністю ресурсів та формування

звітності.

Записи в журнали-ордери та

допоміжні відомості вносяться щоденно

або в міру надходження первинних

документів.

По закінченні звітного

періоду підсумок кожного стовпця

(кореспондуючого рахунка) журналу-ордера

та допоміжної відомості переноситься

в Головну книгу.

На підприємствах з

простим процесом виробництва і невеликою

кількістю господарських операцій, які

функціонують у невиробничій сфері, для

здійснення бухгалтерського обліку

використовується спрощена

форма обліку.

Малі

підприємства (кооперативи, товариства

з обмеженою відповідальністю) невиробничої

сфери, які не мають власного майна і

процес господарювання яких не пов’язаний

з великими витратами матеріальних

ресурсів, можуть вести облік усіх

операцій тільки в журналі обліку

господарських операцій (рис. 1.4).

Рис.

1.3. Схема журнально-ордерної форми

обліку

Аналітичний облік у разі

журнально-ордерної форми обліку

здійснюється за показниками, які

необхідні для контролю за рухом і

наявністю ресурсів та формування

звітності.

Записи в журнали-ордери та

допоміжні відомості вносяться щоденно

або в міру надходження первинних

документів.

По закінченні звітного

періоду підсумок кожного стовпця

(кореспондуючого рахунка) журналу-ордера

та допоміжної відомості переноситься

в Головну книгу.

На підприємствах з

простим процесом виробництва і невеликою

кількістю господарських операцій, які

функціонують у невиробничій сфері, для

здійснення бухгалтерського обліку

використовується спрощена

форма обліку.

Малі

підприємства (кооперативи, товариства

з обмеженою відповідальністю) невиробничої

сфери, які не мають власного майна і

процес господарювання яких не пов’язаний

з великими витратами матеріальних

ресурсів, можуть вести облік усіх

операцій тільки в журналі обліку

господарських операцій (рис. 1.4).

![]() Рис.

1.4. Схема спрощеної форми обліку, варіант

«а»

При цьому журнал обліку

господарських операцій складається за

звітний період і є реєстром як синтетичного,

так і аналітичного обліку, оскільки

містить інформацію про наявність коштів

на об’єкті та джерела їх виникнення.

Рис.

1.4. Схема спрощеної форми обліку, варіант

«а»

При цьому журнал обліку

господарських операцій складається за

звітний період і є реєстром як синтетичного,

так і аналітичного обліку, оскільки

містить інформацію про наявність коштів

на об’єкті та джерела їх виникнення.

Підприємствам, які мають майно і простий процес виробництва, для організації бухгалтерського обліку рекомендується спрощена форма обліку з використанням регістрів обліку майна (рис. 1.5).

![]() Рис.

1.5. Схема спрощеної форми обліку, варіант

«б»

Як регістри обліку майна виступають

спеціальні відомості. Наприклад,

відомість обліку основних засобів,

амортизаційних відрахувань (форма

№ В-1); відомість обліку розрахунків

з постачальниками (форма № В-7) і

т. ін. Кожна відомість призначена для

обліку операцій на певному балансовому

рахунку, що використовується на

підприємстві.

По закінченні звітного

періоду підсумкові дані відомостей

переносяться до «шахматки» (відомість

за формою № В-9), а потім до оборотної

відомості. Дані ж оборотної відомості

використовуються для формування

бухгалтерської та фінансової

звітності.

Застосування нових

інформаційних технологій у сфері

господарського обліку сприяло виникненню

нових форм обліку. Найпоширенішою серед

них є діалогова форма.

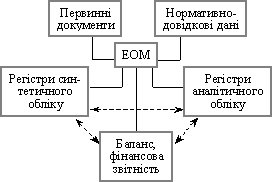

Діалогова

форма бухгалтерського обліку (рис.

1.6) характеризується тим, що всі

господарські операції зі збирання,

реєстрації та оброблення облікової

інформації автоматизуються за участю

апарата бухгалтерії. При цьому будь-які

облікові дані після введення їх до

електронно-обчислювальної машини (ЕОМ)

можна відобразити в регістрах синтетичного

та аналітичного обліку.

Рис.

1.5. Схема спрощеної форми обліку, варіант

«б»

Як регістри обліку майна виступають

спеціальні відомості. Наприклад,

відомість обліку основних засобів,

амортизаційних відрахувань (форма

№ В-1); відомість обліку розрахунків

з постачальниками (форма № В-7) і

т. ін. Кожна відомість призначена для

обліку операцій на певному балансовому

рахунку, що використовується на

підприємстві.

По закінченні звітного

періоду підсумкові дані відомостей

переносяться до «шахматки» (відомість

за формою № В-9), а потім до оборотної

відомості. Дані ж оборотної відомості

використовуються для формування

бухгалтерської та фінансової

звітності.

Застосування нових

інформаційних технологій у сфері

господарського обліку сприяло виникненню

нових форм обліку. Найпоширенішою серед

них є діалогова форма.

Діалогова

форма бухгалтерського обліку (рис.

1.6) характеризується тим, що всі

господарські операції зі збирання,

реєстрації та оброблення облікової

інформації автоматизуються за участю

апарата бухгалтерії. При цьому будь-які

облікові дані після введення їх до

електронно-обчислювальної машини (ЕОМ)

можна відобразити в регістрах синтетичного

та аналітичного обліку.

Рис. 1.6. Схема діалогової форми обліку

Це найперспективніша форма обліку, яка характеризується такими ознаками:

автоматизована фіксація всієї облікової інформації на машинних носіях;

автоматизоване документування;

автоматизоване розв’язування облікових задач в регламентному та запитному режимах;

відображення результатів розрахунків не тільки у вигляді друкованих документів, а й у вигляді графіків, діаграм тощо.