V. Статистика издержек производства

Издержки производства — это совокупные затраты живого и овеществленного труда в процессе производства продукта и его доведения из сферы производства до потребителя.

Основным нормативным документом для организации учета издержек производства и обращения является Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (с учетом внесенных в него последующими постановлениями Правительства РФ изменений и дополнений). Положение распространяется на все предприятия и организации, занимающиеся предпринимательской деятельностью, вне зависимости от того, выпускают ли они продукцию, выполняют работы или оказывают услуги. Оно содержит ряд общих принципов, позволяющих правильно определить себестоимость продукции и налогооблагаемую прибыль.

Понятие издержек производства

Затраты предприятия, возникающие в процессе осуществления производственно-хозяйственной деятельности, подразделяются на три группы:

текущие затраты на производство и реализацию продукции (издержки производства)',

затраты капитального характера на расширение и обновление производства;

прочие затраты, непосредственно не связанные с процессом производства (расходы на культурно-бытовое обслуживание работников и др.).

Текущие затраты постоянно возмещаются из выручки предприятия от реализации продукции, что обеспечивает непрерывность процесса производства. Сумма всех текущих затрат в денежном выражении на производство и реализацию продукции называется ее себестоимостью.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Показатели уровня и динамики себестоимости единицы продукции

Основой системы показателей издержек производства является себестоимость единицы продукции. Себестоимость изделия исчисляется путем деления суммы затрат на производство данного вида продукции на количество изготовленных изделий.

Введем следующие обозначения:

z0 — себестоимость единицы продукции в предшествующем (базисном) периоде;

zпл — себестоимость единицы продукции, предусмотренная в плановых расчетах на текущий период;

zl — фактическая себестоимость единицы продукции в текущем периоде;

qпл — объем выпуска продукции по программе производства на текущий период в натуральных единицах измерения;

q1 — фактический объем выпуска продукции в текущем периоде в натуральных единицах измерения.

Для характеристики изменения себестоимости единицы продукции используются следующие показатели:

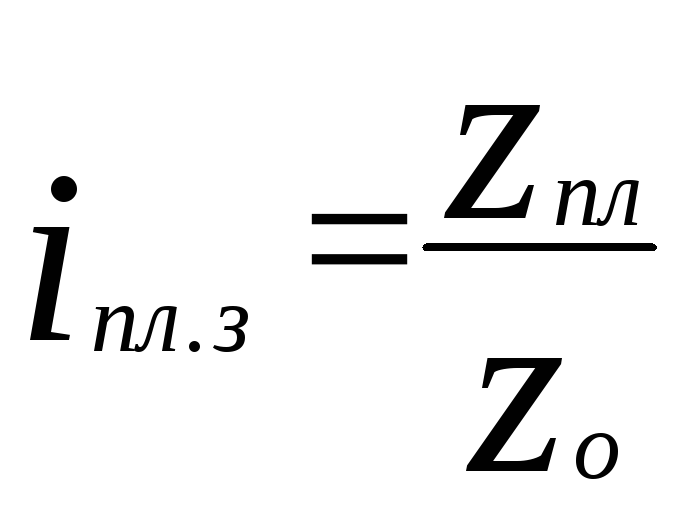

• Индекс

планируемого (ожидаемого) изменения

себестоимости единицы

продукции:

Индекс

планируемого (ожидаемого) изменения

себестоимости единицы

продукции:

• Абсолютное изменение себестоимости единицы продукции по плановым расчетам (насколько дешевле или дороже по плану должен обходиться организации выпуск изделия в отчетном периоде по сравнению с базисным):

![]()

Пример 17.1. Затраты на единицу изделия А в базисном периоде составляли 5 д.е., а по плановым расчетам на текущий период 4 д.е. Следовательно, планом предусмотрено снижение себестоимости одного изделия на 1 д.е., или на 20%

![]()

Или 80%

• Ожидаемый размер экономи (дополнительных затрат) в результа те изменения себестоимости данного вида продукции

![]()

Пример 17.2. Выпуск изделия А в соответствии с программой производства должен составить 900 шт. Следовательно, на производство этого количества продукции надо затратить, по предварительным расчетам, на 900 д.е. меньше, чем требовалось бы в базисном периоде:

Эпл = (4-5)900 = -900д.е.

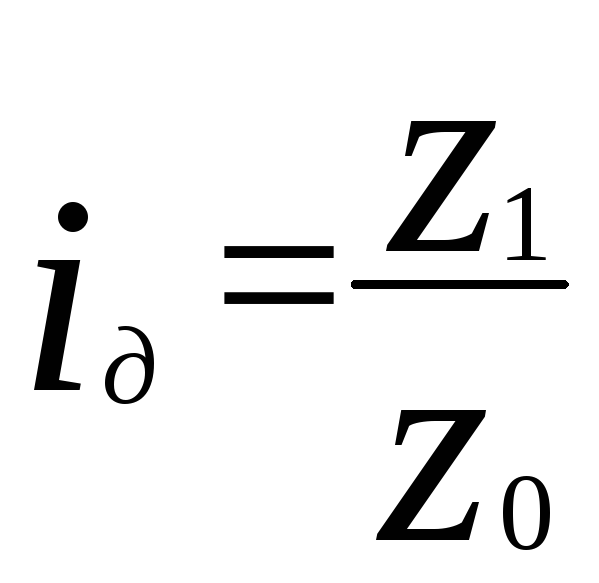

• Индекс динамики себестоимости единицы продукции'.

• Абсолютное изменение себестоимости единицы продукции в отчетном периоде по сравнению с базисным:

![]()

• Размер фактической экономии затрат в результате изменения себестоимости данного вида продукции:

![]()

Сопоставляя размер фактической экономии затрат с ожидаемой (плановой) величиной, рассчитывают размер сверхплановой экономии затрат (или перерасхода средств):

![]()

Наличие сверхплановой экономии может быть связано с двумя факторами: во-первых, с отклонением фактического выпуска от запланированного объема (q1 и qпл) и, во-вторых, с отклонением фактического уровня себестоимости единицы продукции от запланированного уровня (Z1 и Zпл)- Размер сверхплановой экономии, полученный за счет каждого фактора, определяют следующим образом:

а![]() ) за

счет отклонения фактического выпуска

от запланированного:

) за

счет отклонения фактического выпуска

от запланированного:

б) за счет отклонения фактического уровня себестоимости от за планированного:

![]()

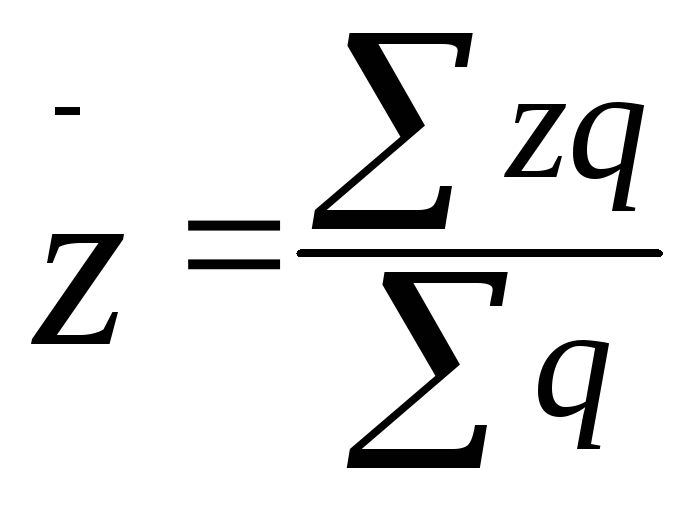

Себестоимость единицы определенного вида продукции может отличаться по отдельным участкам производства и предприятиям, что объясняется различием условий производства, цен на используемые в производстве сырье и материалы и другими факторами. В связи с этим в рамках фирмы (организации); представляющей собой производственное объединение предприятий, выпускающих однородную продукцию, имеет значение изучение уровня и динамики среднего уровня себестоимости определенного вида продукции.

Средний уровень себестоимости продукции, выпускаемой на разных предприятиях, рассчитывается по формуле:

где ^ 1 q — общие затраты по группе предприятий; ^ q — общий выпуск продукции.

Средний уровень себестоимости продукции по группе предприятий зависит не только от уровня затрат на единицу данного вида продукции на каждом предприятии, но и от доли каждого предприятия в общем объеме выпуска. Чем больше доля предприятий с низким уровнем затрат на единицу продукции, тем ниже средний уровень себестоимости данного вида продукции, и наоборот.

При изучении динамики среднего уровня себестоимости определенного вида продукции возможно использование следующей системы индексов себестоимости: индекс себестоимости переменного состава, индекс себестоимости постоянного состава и индекс влияния структурных сдвигов на изменение среднего уровня себестоимости. Проиллюстрируем их применение на условном примере.

Пример 17.5. Пусть имеются следующие данные по двум предприятиям произ-. водственного объединения, выпускающим один вид продукции:

|

|

Себестоимость единицы |

Выработано |

Индекс |

| ||

|

|

продукции, д.е. |

продукции, шт. |

себестои- |

Изменение | ||

|

Пред- |

|

|

мости |

себестои- | ||

|

|

|

|

| |||

|

приятие |

в базисном |

в текущем |

в безисном |

в текущем |

/Л |

мости, % |

|

|

периоде г, |

периоде г0 |

периоде ?0 |

периоде <?, |

. * Z. |

|

|

1 |

4 |

5 |

2000 |

3150 |

1,250 |

+25,0 |

|

2 |

4,2 |

5,4 |

2000 |

1050 |

1,286 |

+28,6 |

|

Итого |

4,1 |

5,1 |

4000 |

4200 |

1,244 |

+24,4 |

Индекс себестоимости переменного состава характеризует динамику среднего уровня себестоимости данного вида продукции по двум предприятиям:

![]()

Таким образом, средняя себестоимость единицы изделия в отчетном периоде по сравнению с базисным возросла в 1,244 раза (на 24,4%) ,или в абсолютном выражении — на 1 д.е. Изменение среднего уровня себестоимости произошло за счет двух факторов:

повышения уровня затрат на единицу продукции на каждом предприятии (на первом предприятии — на 25%, а на втором — на 28,6%);

изменения доли предприятий с разным уровнем затрат на еди ницу продукции в общем объеме выпуска (доля первого предприятия возросла с 50 до 75%, а второго предприятия — снизилась с 50 до 25%).

Структурный фактор замедлил рост среднего уровня себестоимости продукции, поскольку в общем объеме производства увеличилась доля предприятия с более низким уровнем затрат в расчете на одно изделие. Оценим влияние каждого фактора в отдельности.

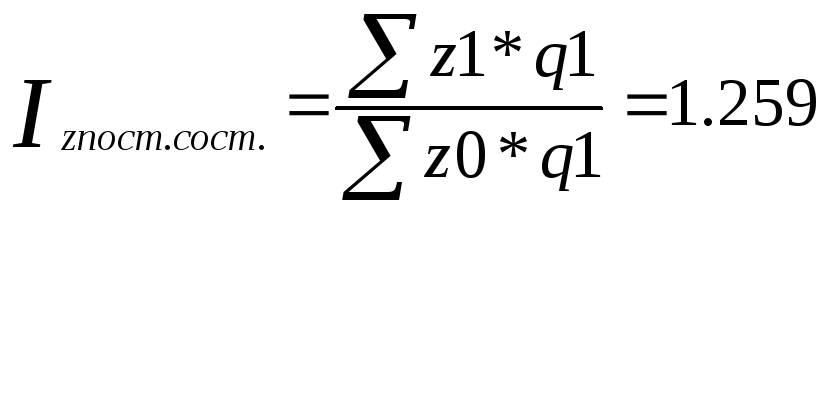

Влияние первого фактора характеризует индекс себестоимости постоянного состава, который исчисляется по формуле:

Себестоимость изделия в среднем (без учета влияния структурных сдвигов) возросла в 1,259 раза (на 25,9%), или 1,05 д.е.

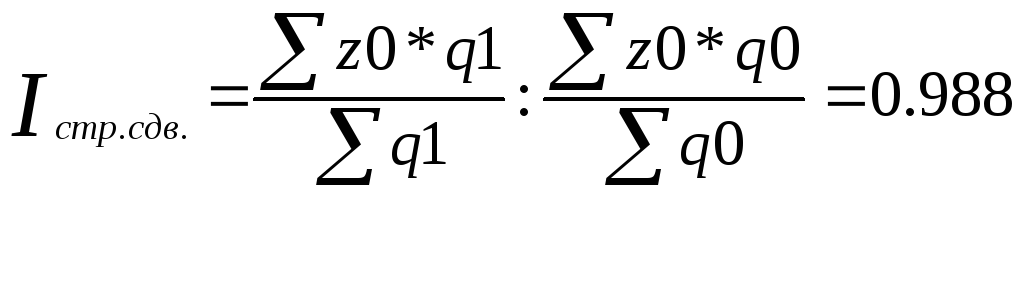

Влияние структурного фактора на изменение средней себестоимости единицы продукции характеризует индекс структурных сдвигов:

Это означает, что за счет структурного фактора средний уровень себестоимости снизился на 1,2%, или на 0,05 д.е. Взаимосвязь исчисленных показателей такова:

• относительные показатели

![]() ;

;

• абсолютные показатели

![]()

Рассчитаем по каждому предприятию дополнительные затраты, связанные с ростом себестоимости продукции:

Э1=(z1-z0)q1= +3150д.е.; Э2=(z1-z0)q1=+1260д.е.;

Э1 + Э2 =+4410 д.е.

Однако с учетом влияния фактора структурных сдвигов увеличение затрат по объединению в целом составило 4200 д.е.:

![]() .

.

Обобщающие показатели уровня и динамики себестоимости продукции

К сводным показателям издержек производства, позволяющим анализировать уровень и динамику затрат на производство и реализацию разнородной продукции по предприятию в целом, относятся:

себестоимость произведенной продукции;

показатель затрат на 1 руб. произведенной продукции.

Для анализа изменения себестоимости произведенной продукции по сравнению с планом или базисным периодом может быть использован следующий агрегатный индекс себестоимости продукции'.

![]() .

.

Разность между числителем и знаменателем представляет собой фактическую сумму экономии (перерасхода), полученную в результате изменения себестоимости продукции по сравнению с плановыми расчетами или с базисным периодом.

Сопоставление издержек производства во времени на основе указанных выше показателей может быть проведено только по сравнимой части продукции, которая производилась и в базисном, и в отчетном периодах. По такой продукции в рамках организации имеются необходимые данные об уровнях себестоимости отдельных видов изделий или работ за рассматриваемый период времени.

Показатели статистики издержек обращения

Как отмечалось выше, в состав издержек обращения предприятий торговли включаются расходы, возникающие в процессе движения товаров до потребителей, а предприятий общественного питания — расходы, связанные с выпуском и реализацией продукции собственного производства и продажей покупных товаров.

Размер издержек обращения характеризуется двумя показателями:

абсолютной суммой затрат в рублях;

относительным уровнем издержек обращения в процентах к то варообороту.

Относительный уровень издержек обращения — это отношение абсолютной суммы издержек обращения к товарообороту, выраженное в процентах:

У =С/М*100

где С — издержки обращения; V— товарооборот.

Этот показатель характеризует сумму затрат в расчете на 100 руб. товарооборота.

При изучении динамики издержек обращения исчисляют следующие показатели:

• размер снижения (роста) уровня издержек обращения:

y=y1-y0-

Этот показатель характеризует экономию (перерасход) затрат в расчете на 100 руб. товарооборота.

Пример 17.6. Издержки обращения составляли в базисном периоде 7%, а в текущем периоде — 8% товарооборота (у0 = 7% и у} = 8%). Тогда А у = 8 — 7 = 1%, т.е. затраты в расчете на 100 руб. товарооборота увеличились на 1 руб.;

• темп снижения (роста) уровня издержек обращения:

(y1-y0)/y0*100 или I(y)*100-100

Пример 17.7. На основе данных, указанных выше, имеем

I(y)=8/7=1.143

Таким образом, темп прироста относительно уровня издержек обращения составил 14,3%.