2. Роль податку на додану вартість у наповненні державного бюджету аналіз загального обсягу та складових за 5 років

Податок на додану вартість – частина новоствореної вартості, що сплачується до Державного бюджету на кожному етапі виробництва товарів, виконання робіт, надання послуг. ПДВ є непрямим податком та одним із різновидів універсальних акцизів.

Економічна сутність ПДВ полягає в тому, що ним оподатковують лише додану вартість, як різницю між вартістю продажу та вартістю придбання товару чи послуги на конкретному етапі. ПДВ в Україні був введений з 1 січня 1992 р., відповідно до Закону України від 20.12.1991 "Про податок на додану вартість". Проте вже через рік видано Декрет Кабінету Міністрів України від 26.12.1992 р. "Про податок на додану вартість", який змінив названий вище закон і діяв до 1997 р. До початку 2011 р. основним нормативним документом, що регламентував стягнення податку на додану вартість, був Закон України від 03.04.1997 р., № 168/97-ВР "Про податок на додану вартість". Введення нового закону з ПДВ було насамперед зумовлене значним падінням фіскальної ефективності податку. Останнім нормативним документом, що регламентує стягнення ПДВ є Податковий кодекс України від 02.12.2010 р., № 2755-VІ .

Необхідно зазначити, що податкова система нашої держави орієнтована на надходження непрямих податків, насамперед ПДВ і акцизного збирання, які залежать не від рівня прибутковості підприємств, а від обсягів реалізації продукції. Оскільки податок на додану вартість в Україні є основним джерелом надходжень Державного бюджету, розглянемо динаміку надходжень ПДВ до Державного бюджету України протягом 2006-2011 рр. (табл.1).

Динаміка доходів Державного бюджету України за 2006-2011 рр.

|

Показники

|

Роки

| |||||

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 | |

|

Доходи Державного бюджету України, млрд грн |

68,74 |

103,87 |

131,95 |

165,94 |

231,69 |

209,70 |

|

ВВП, млрд грн |

345,11 |

441,45 |

544,15 |

720,73 |

948,06 |

914,72 |

Продовження таблиці

|

Податкові надходження бюджету, млрд грн |

44,85 |

74,48 |

94,81 |

116,67 |

167,88 |

148,9 |

|

Податок на додану вартість, млрд грн |

16,73 |

33,8 |

50,4 |

59,38 |

92,08 |

79,89 |

|

Темп приросту обсягу надходжень ПДВ порівняно з попередніми роками, % |

+0,2 |

+102,0 |

+49,1 |

+17,8 |

+55,1 |

-13,24 |

|

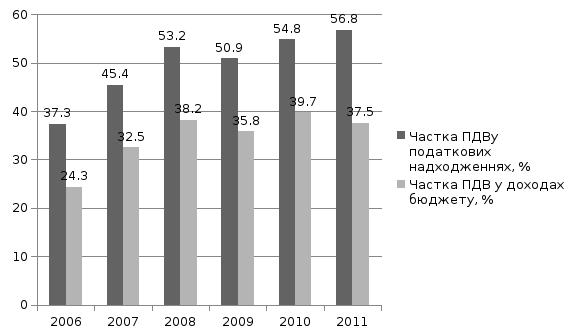

Частка ПДВ у доходах бюджету, % |

24,3 |

32,5 |

38,2 |

35,8 |

39,7 |

37,5 |

|

Частка ПДВу податкових надходженнях, % |

37,3 |

45,4 |

53,2 |

50,9 |

54,8 |

56,8 |

|

Частка ПДВ у ВВП, % |

4,8 |

7,7 |

9,3 |

8,7 |

9,7 |

9,3 |

Аналізуючи наведені вище дані, можна стверджувати про важливість застосування ПДВ у податковій сфері України, адже він має значний вплив на формування Державного бюджету країни загалом. Протягом 2006-2011 рр. ПДВ підтверджує статус головного бюджетотвірного податку. Так, обсяг надходжень податку на додану вартість у 2006 р. становив 16,7 млрд грн, а у 2010 р. – 92,1 млрд грн, що у 4,5 раза більше порівняно з 2006 р. Значне зростання суми ПДВ пояснюється тим, що з 2006 р. система оподаткування ПДВ була досить стабільною та принесла прогресивні результати. Крім цього, 2008 р. можна вважати "роком ПДВ", оскільки саме цьому податку приділено найбільше уваги та зроблено істотні кроки з удосконалення його адміністрування.

Рис. 1. Динаміка питомої ваги ПДВ у доходах Державного бюджету, %

Податок на додану вартість на сьогодні є головним джерелом податкових надходжень Державного бюджету України. На нього припадає 57 % усіх податкових надходжень і майже 38 % загальних доходів Державного бюджету (дані 2011 р.). Обсяг мобілізації податку до державної скарбниці становить 9,3 % від ВВП (рис. 1). При цьому питома вага в податкових надходженнях має стійку тенденцію до зростання останніми роками в умовах фінансово-економічної кризи, що пояснюється меншою чутливістю ПДВ до змін економічної кон'юнктури.

Визначальними факторами, які вплинули на надходження ПДВ до бюджету, стали: ліквідація вексельних схем розрахунків з ПДВ на кордоні, запровадження розшифровок податкового кредиту та податкових зобов'язань у межах контрагентів, а також темпи зростання експортно-імпортних операцій, які вдвічі більші, ніж закладалися у бюджеті. Зазначені чинники позитивно вплинули на збір ПДВ загалом у державі.

Надходження до загального фонду Державного бюджету від податку на додану вартість за 2011 р. становили 79892,7 млн грн, з них: ПДВ з вироблених в Україні товарів – 11389,9 млн грн; ПДВ з ввезених на територію України товарів – 68500,3 млн грн .

У 2011 р. обсяг надходжень ПДВ до бюджету почав зменшуватись, що спричинено фінансово-економічною кризою, розпочатою у вересні 2008 р. Сума мобілізованого ПДВ знизилась на 13,24 %, порівняно з 2008 р. Загалом податок на додану вартість займає 30-40 % у доходах Державного бюджету.

У структурі доходів бюджету держави цей податок становив у 2011 р. 37,5 %, а у 2010 р. – 39,7 %. Таке зменшення зумовлене передусім скороченням доходів бюджету порівняно з попереднім роком. Загалом у податкових надходженнях ПДВ посідає провідне місце і становить у 2011 р. 56,8 %. Загалом, у 2011 р. надходження ПДВ до Державного бюджету України знизилось, що зумовлено зменшенням імпортних операцій, звуженням сфери виробництва, обмеженням платоспроможного попиту населення внаслідок економічних потрясінь, насамперед інфляцією, що зумовлені економічною кризою.

Отже, можна стверджувати, що роль ПДВ як фіскального засобу в доходах Державного бюджету України є визначною. Ця форма оподаткування перетворилася у вагоме джерело формування державних доходів.

Отже, в Україні спостерігається тенденція до зниження фіскальної ефективності ПДВ. Оптимальним шляхом його реформування треба вважати подальше вдосконалення механізму ПДВ та одночасної адаптації вітчизняного законодавства з питань ПДВ до норм ЄС. Вирішення завдання підвищення фіскальної ефективності ПДВ потребує реалізації двох ключових завдань: по-перше, боротьби з необґрунтованим розширенням податкового кредиту; по-друге, перекриття можливості перенесення бази оподаткування на суб'єктів господарської діяльності, які не сплачують ПДВ.