ответы ЭКОНОМЕТРИКА

.docxкоторые называются:

частными.

116. Метод наименьших квадратов используется для оценивания:

параметров линейной регрессии.

117. При выполнении предпосылок МНК оценки параметров регрессии обладают свойствами:

состоятельность.

несмещенность.

эффективность.

118. Предпосылками МНК являются:

математическое ожидание случайных отклонений равно 0.

дисперсия случайных отклонений постоянна для всех наблюдений.

случайные отклонения являются независимыми друг от друга.

119. Для преодоления проблемы гетероскедастичности служит:

обобщенный метод наименьших квадратов.

120.

В эконометрических моделях с

независимыми переменными наблюдаемые

значения зависимой переменной

независимыми переменными наблюдаемые

значения зависимой переменной

,

отличается от модельных

,

отличается от модельных

не величину

не величину

.

В данных обозначениях формула для

расчета оценки общей дисперсии зависимой

переменной

.

В данных обозначениях формула для

расчета оценки общей дисперсии зависимой

переменной

имеет вид:

имеет вид:

121. Значение коэффициента корреляции равно 0,81. Можно сделать вывод о том, что связь между результативным признаком и фактором является

достаточно тесной.

122.

В эконометрических моделях с

независимыми переменными наблюдаемые

значения зависимой переменной

независимыми переменными наблюдаемые

значения зависимой переменной

,

отличается от модельных

,

отличается от модельных

не величину

не величину

.

В данных обозначениях формула для

расчета суммы квадратов отклонений

имеет вид:

.

В данных обозначениях формула для

расчета суммы квадратов отклонений

имеет вид:

123. При обсуждении существенности параметра регрессии рассматривается нулевая статистическая гипотеза о(об) _________ оценки этого параметра.

равенстве нулю.

124. Для степенной регрессионной модели вида: Yi = a + b1Xi +b2Xi2 +b3Xi3 возможен аддитивный способ включения случайного возмущения .

Для получения качественных оценок параметров этой модели ...

требуется подобрать соответствующую подстановку.

125.

Зависимость валового национального

продукта

от денежной массы

от денежной массы

характеризуется линейно-логарифмической

эконометрической моделью, которая

имеет вид:

характеризуется линейно-логарифмической

эконометрической моделью, которая

имеет вид:

126. С помощью подходящих преобразований исходных переменных регрессионная зависимость представляется в виде линейного соотношения между преобразованными переменными. Этот процесс называется _____________ модели.

линеаризацией.

127. Укажите верные характеристики коэффициента эластичности:

коэффициент эластичности показывает на сколько процентов изменится значение результирующего фактора при изменении на один процент объясняющего фактора.

128. Временным рядом является совокупность значений ...

экономического показателя за несколько последовательных моментов (периодов) времени.

129. Автокорреляцией уровней временного ряда называют

корреляционную зависимость между уровнями исходного временного ряда и уровнями этого ряда, сдвинутыми на один или несколько периодов времени.

130. Эконометрическая модель, являющаяся системой одновременных уравнений, состоит в общем случае

из поведенческих уравнений и тождеств.

131. Система уравнений, в которых каждая эндогенная переменная рассматривается как функция только предопределенных переменных, называется системой _____________ уравнений.

независимых.

132. Анализ возможности численной оценки неизвестных коэффициентов структурных уравнений по оценкам коэффициентов приведенных уравнений составляет:

проблему идентификации.

133. С помощью традиционного метода наименьших квадратов нельзя определить параметры уравнений, входящих в систему ____________ уравнений:

одновременных

134. Отбор факторов в эконометрическую модель множественной регрессии может быть осуществлен на основе:

матрицы парных коэффициентов корреляции;

сравнения остаточной дисперсии до и после включения фактора в модель.

135.

В линейном уравнении парной регрессии

переменными не являются:

переменными не являются:

a

b

136. Метод наименьших квадратов применим к уравнениям регрессии, ...

которые отражают линейную зависимость между двумя экономическими показателями;

которые отражают нелинейную зависимость между двумя экономическими показателями, но могут быть приведены к линейному виду.

137. Предпосылками метода наименьших квадратов(МНК) являются следующие:

гомоскедастичностью остатков

отсутствие автокорреляции в остатках

138. Несмещенность оценки характеризуется...

равенством нулю математического ожидания остатков;

отсутствием накопления остатков при большом числе выборочных оцениваний.

139. Обобщенный метод наименьших квадратов подразумевает ...

преобразование переменных;

введение в выражение для дисперсии остатков коэффициента пропорциональности.

140.

Для зависимости спроса на некоторый

товар от цены за единицу товара и дохода

потребителя получено уравнение регрессии

вида

.

Парными коэффициентами корреляции

могут быть.

.

Парными коэффициентами корреляции

могут быть.

141. Значение коэффициента детерминации составило 0,9; следовательно, отношение _______ дисперсии к общей дисперсии равно ______.

остаточной ... 0,1

факторной ... 0,9

142. Критическое (табличное) значение F-критерия является пороговым значением для определения ...

значимости (существенности) моделируемой связи между зависимой и совокупностью независимых переменных экономической модели;

статической значимости построенной модели.

143.

Пусть

-рассчитанная

для коэффициента статистики Стьюдента,

а

-рассчитанная

для коэффициента статистики Стьюдента,

а

-

критическое значение этой статистики.

Коэффициент регрессии считается

статистически значимым, если выполняются

следующие неравенства:

-

критическое значение этой статистики.

Коэффициент регрессии считается

статистически значимым, если выполняются

следующие неравенства:

144. Примером нелинейного уравнения регрессии не является уравнение вида ...

145. Установите соответствие между названием модели и видом ее уравнения:

Гиперболическая

модель

Параболическая

модель третьего ряда

Многофакторная

Линейная

146. Примерами уравнения регрессии, нелинейных относительно объясняющих переменных, но линейных по оцениваемым параметрам, являются ...

147. Качество подбора нелинейного уравнения регрессии можно охарактеризовать на основе показателей ...

коэффициента эластичности;

индекса детерминации;

средней ошибки аппроксимации.

148. Факторы, формирующие трендовую компоненту временного ряда, характеризуется ...

долговременным воздействием на экономический показатель;

возможностью расчета значения компоненты с помощью аналитической функции от времени.

149. Коэффициент автокорреляции уровней временного ряда...

характеризует тесноту линейной связи между уровнями ряда;

равен коэффициенту линейной корреляции между последовательными уровнями ряда.

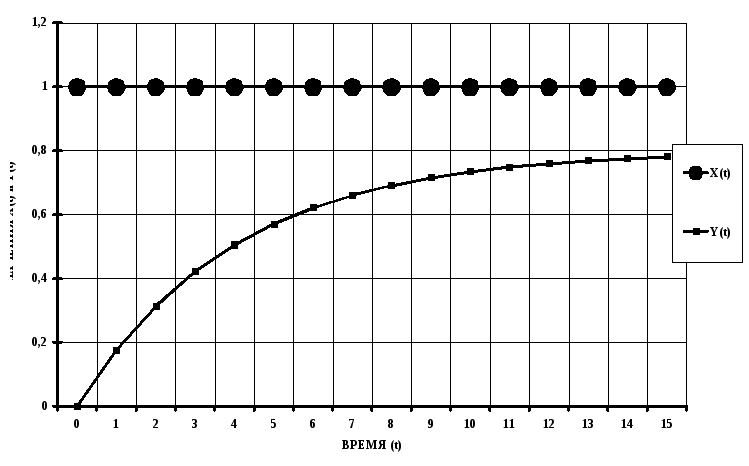

150. Система эконометрических уравнений включает в себя следующие переменные:

Зависимые;

Предопределенные.

151. Выберите верные утверждения по поводу системы одновременных уравнений:

в ней одни и те же зависимые переменные в одних уравнениях входят в левую часть, а в других уравнениях - в правую часть системы;

может быть представлена в структурной форме модели и в приведенной форме.

152. Эндогенные переменные ...

могут коррелировать с ошибками регрессии.

153. Применение косвенного метода неменьших квадратов возможно для идентифицируемой системы одновременных уравнений, так как в идентифицируемых системах ...

возможно однозначное выражение коэффициентов структурной формы через коэффициенты приведенной формы системы.

154. К видам эконометрических моделей по типам зависимости относятся модели:

линейной регрессии;

нелинейной регрессии.

155. Нахождение тренда временного ряда путем аналитического выравнивания включает в себя этапы:

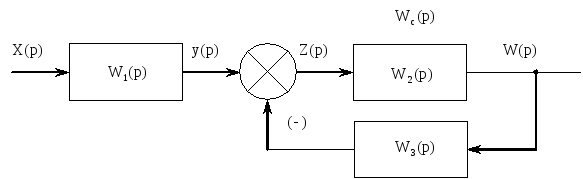

спецификации, параметризации и последующей верификации различных функций.

156. Формула для определения сглаженного значения уровня временного ряда при использовании скользящей взвешенной имеет вид:

,

где

,

где

157. Формула для определения сглаженного значения уровня временного ряда при использовании скользящей средней имеет вид:

,

где

,

где

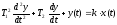

158. Формула для определения значения уровня временного ряда при использовании экспоненциального сглаживания имеет вид:

159. В каких случаях используются фиктивные переменные:

Когда отдельные факторы, которые желательно ввести в регрессионную модель, являются качественными по своей природе и, следовательно, не измеряются в числовой шкале.

160. Какое из приведенных уравнений регрессии имеет фиктивную переменную для сдвига графика уравнения вверх:

161. В каких случаях используется тест Чоу:

При решении вопроса о целесообразности разделения выборки на две подвыборки и построении, соответственно, двух регрессионных моделей.

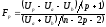

162. В тесте Чоу F-статистика определяется по формуле:

.

.

163. Для временного ряда показателей считается, что аномальные наблюдения могут быть вызваны ошибками второго рода, к которым относят...

причины объективного характера.

164.

Выберите формулу, с помощью которой

находится изображение функции времени

:

:

165. Если оригинал функции имеет вид

то изображение функции будет следующим:

166.

Если выходной показатель

связан с входным показателем

связан с входным показателем

дифференциальным уравнением вида:

дифференциальным уравнением вида: ,то

передаточная функция равна:

,то

передаточная функция равна:

167. Передаточная функция и корни характеристического уравнения устойчивого апериодического звена имеют вид:

168.

Передаточная функция звена второго

порядка имеет вид: поставьте в соответствие названия

звеньев и неравенства:

поставьте в соответствие названия

звеньев и неравенства:

устойчивое

апериодическое звено второго порядка;

неустойчивое

апериодическое звено второго порядка;

неустойчивое

апериодическое звено второго порядка;

устойчивое

колебательное звено второго порядка;

устойчивое

колебательное звено второго порядка;

неустойчивое

колебательное звено второго порядка;

консервативное

звено второго порядка.

консервативное

звено второго порядка.

169. Неустойчивое апериодическое звено второго порядка имеет:

два действительных положительных корня

170. Неустойчивое апериодическое звено второго порядка имеет передаточную функцию вида:

171. Укажите соответствие между видом корней характеристического уравнения динамического звена и видом переходного процесса:

172. Укажите соответствие между передаточной функцией и названием динамического звена:

устойчивое

колебательное звено;

устойчивое

колебательное звено;

неустойчивое

колебательное звено;

неустойчивое

колебательное звено;

консервативное

звено второго порядка;

консервативное

звено второго порядка;

устойчивое

апериодическое звено первого порядка.

устойчивое

апериодическое звено первого порядка.

173. Укажите соответствие между передаточной функцией и названием динамического звена:

устойчивое

апериодическое звено первого порядка;

устойчивое

апериодическое звено первого порядка;

неустойчивое

апериодическое звено первого порядка;

неустойчивое

апериодическое звено первого порядка;

устойчивое

апериодическое звено второго порядка;

устойчивое

апериодическое звено второго порядка;

неустойчивое

апериодическое звено второго порядка.

неустойчивое

апериодическое звено второго порядка.

174.

Если переходные процессы в динамическом

звене описываются дифференциальным

уравнением вида: ,то

данное звено является:

,то

данное звено является:

апериодическим звеном первого порядка

175. Какой вид может иметь передаточная функция интегрирующего звена?

176. Передаточная функция дифференцирующего звена имеет вид:

177. Передаточная функция чистого запаздывания имеет вид:

178. Передаточная функция системы, если динамические звенья соединены последовательно, находится с использованием формулы...

179. Если динамические звенья соединены параллельно, то передаточная функция системы определяется по формуле:

180.

Передаточная

функция звена

охваченного отрицательной обратной

связью

охваченного отрицательной обратной

связью

равна:

равна:

181. Чему будет равна передаточная функция системы вида:

182. Выберите положения подтверждающие стационарность временного ряда экономических показателей.

отсутствие тренда показателей;

отсутствие систематических изменений дисперсии;

отсутствие систематически изменяющихся взаимозависимостей между элементами временного ряда.

183. Для обоснования выбора мультипликативной модели временного ряда вида:

где Yi - уровень показателя временного ряда;

Ti - величина трендовой компоненты;

Si - величина сезонной компоненты;

Ei - величина случайной компоненты;

необходимо, чтобы амплитуда сезонных колебаний...

возрастала.

уменьшалась.

184. Укажите порядок построения аддитивной или мультипликативной модели временного ряда:

1 Выравнивание исходного временного ряда методом скользящей средней

2 Расчет значений сезонной компоненты Si.

3 Устранение сезонной компоненты из исходных уровней ряда и получение выравненных данных (Тi+Еi ) в аддитивной или (Тi*Еi ) в мультипликативной модели.

4 Аналитическое выравнивание уровней (Тi+Еi ) или (Тi*Еi ) и расчет значений Тi с использованием полученного уравнения тренда. 5

5 Расчет полученных по модели значений (Тi+Si ) или (Тi*Si ).

6 Расчет абсолютных и/или относительных ошибок.

185. Укажите свойства коэффициента автокорреляции уровней временного ряда показателей.

Рассчитывается по аналогии с линейным коэффициентом корреляции.

Характеризует тесноту только линейной связи текущего и предыдущего уровней ряда.

По знаку коэффициента автокорреляции нельзя делать вывод о возрастающей или убывающей тенденции в уровнях временного ряда.

186. График зависимости значений автокорреляционной функции временного ряда называют...

коррелограммой.

187. Укажите верные утверждения при анализе структуры временного ряда.

Если наиболее высоким оказался коэффициент автокорреляции первого порядка, то исследуемый временной ряд содержит только тенденцию (тренд).

Если наиболее высоким оказался коэффициент автокорреляции порядка , то исследуемый временной ряд содержит циклические колебания с периодичностью в моментов времени.

Если ни один из коэффициентов автокорреляции не является значимым, то можно сделать предположение, что временной ряд не содержит тенденции и циклических колебаний, либо ряд содержит сильную нелинейную тенденцию.

188. Лагами Алмон называют лаги, структуру которых ...

можно описать с помощью полиномов.

189. Уравнение регрессии имеет вид:

.

.

В

исследуемой модели используется

полиноминальная структура лага (лаги

Алмон). Зависимость коэффициентов

регрессии

от величины лага описывается полиномом

2-ой степени

от величины лага описывается полиномом

2-ой степени

.

Чему будут равны значения

.

Чему будут равны значения

?

?

190. Укажите основные преимущества метода Алмон.

Универсален и может быть применен для моделирования процессов, которые характеризуются разнообразными структурами лагов.

При относительно небольшом количестве переменных в уравнении регрессии с помощью метода Алмон можно построить модели с распредекленным лагом любой длины.

191. Укажите основные сложности применения метода Алмон.

Величина лага должна быть известна заранее. При ее определении лучше исходить из максимально возможного лага. Выбор малой величины лага по сравнению с фактическим приводит к тому, что в модели не будет учтен фактор, оказывающий значительное влияние на результат.

Необходимо заранее выбрать степень полинома, описывающего структуру распределенного лага.

Оценка параметров уравнения регрессии регрессии производится в условии мультиколлинарности факторов.

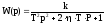

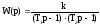

192. В чем состоит суть представления модели с бесконечным лагом при применении метода Койка?

В использовании такой структуры лага, когда воздействия лаговых значений фактора на результат уменьшаются с увеличением величины лага в геометрической прогрессии.

Значения коэффициентов уравнения регрессии уменьшаются с поcтоянным темпом 0<λ <1 c увеличением величины лага

Для расчета величины коэффициента уравнения регрессии используется соотношение:

;

;