Основное содержание работы

Во введении обосновывается актуальность темы исследования, формулируются цель, задачи, определяются объект и предмет исследования, излагаются основные защищаемые положения, раскрывается научная новизна работы, ее практическая значимость.

В первой главе «Теоретические основы модернизации и повышения конкурентоспособности отечественной промышленности» раскрывается необходимость проведения модернизации российской экономики на современном этапе, исследуется сущность модернизации, рассматриваются факторы и основные направления ее проведения.

В настоящее время вопрос модернизации национальной экономической системы является крайне важным в связи с достаточно неблагоприятным положением дел в отечественной экономике, выражением которого являются ее ярко выраженная сырьевая направленность и низкая конкурентоспособность. Так, согласно данным Федеральной таможенной службы, в 2010 г. в структуре российского экспорта топливно-энергетические товары составили 69,0%, а машины и оборудование – 5,2%. При этом доля машин и оборудования в общем объеме импорта в стоимостном выражении выросла с 32,0% в 1999 г. до 45,4% в 2010 г. В то же время, по результатам ежегодного исследования конкурентоспособности, проводимого международной организацией «Всемирный экономический форум» (ВЭФ), экономика Россия в 2011 г. по уровню конкурентоспособности находилась на 66-м месте среди стран мира.

Таким образом, важнейшим условием эффективного развития, устойчивого социально-экономического положения и национальной экономической безопасности России является модернизация экономики в плане диверсификации ее структуры и повышения конкурентоспособности.

При этом, учитывая опыт стран, осуществивших успешные экономические модернизации (Япония, Южная Корея, Китай и др.), необходимо отметить важность развития национальной промышленности, особенно отраслей, которые специализируются на производстве продукции с высокой добавленной стоимостью.

Наличие конкурентоспособной обрабатывающей промышленности, во-первых, предоставляет возможность обеспечить техническую и технологическую независимость экономики страны от других государств и транснациональных корпораций и, во-вторых, позволяет диверсифицировать экспортную часть торгового баланса, что вносит свой вклад в уменьшение зависимости от внешнеэкономической конъюнктуры.

Повышение конкурентоспособности отрасли нефтегазового машиностроения занимает применительно к экономике России особое место. Это обусловлено ролью, которую играет в отечественной экономике нефтегазовый сектор. Занимая ведущие позиции в экономике (свыше 25% общего объема производства промышленной продукции, свыше 30% общего объема инвестиций, свыше 30% налоговых поступлений в бюджетную систему, свыше 50% валютных поступлений государства от экспорта), российский нефтегазовый сектор предъявляет значительный спрос на товары и услуги смежных отраслей, в том числе нефтегазового машиностроения. Таким образом, при создании в нефтегазовом секторе условий, стимулирующих техническое и технологическое обновление производственной базы нефтяных и газовых компаний, существует возможность формирования нефтегазового кластера, обладающего мультипликативным эффектом развития для всех относящихся к нему отраслей.

Нефтегазовое машиностроение, в свою очередь, также оказывает на функционирование компаний нефтегазового сектора самое непосредственное влияние, так как их операционная деятельность и осуществление инвестиционных программ находятся в прямой зависимости от качества используемого оборудования. При этом ряд проблем в российской топливной энергетике требуют для своего решения применения современного высококачественного оборудования, что увеличивает необходимость повышения конкурентоспособности отечественного нефтегазового машиностроения. К этим проблемам относятся, например, истощение действующих месторождений (многие крупные месторождения нефти и газа в Западной Сибири выработаны на 65-75% и более), усложнение условий добычи, низкий коэффициент извлечения нефти (30% по сравнению с 50% в США, Канаде, Норвегии и 41% в СССР) и т.д.

Таким образом, высокое значение топливно-энергетического комплекса, особенно нефтегазового сектора, для экономики России определяет потребность модернизационного развития и разработки экономического механизма повышения конкурентоспособности нефтегазового машиностроения.

Далее в диссертационной работе рассматривается понятие конкурентоспособности применительно к промышленным предприятиям, изучается его эволюция в отечественной и зарубежной экономической науке, приводятся трактовки известных ученых, отражающие различные аспекты конкурентоспособности, предпринимается попытка выдвинуть агрегированное понятие конкурентоспособности предприятия.

Формулируется вывод, что в современных условиях рыночной экономики конкурентоспособным является предприятие, которое в рамках соперничества с другими субъектами экономических отношений способно создавать продукцию, востребованную покупателями, реализовывать ее по приемлемой для себя цене и основывать свою деятельность не на экстенсивных, а на интенсивных факторах роста.

В заключительном параграфе первой главы диссертационного исследования анализируются различные концепции факторов конкурентоспособности промышленных предприятий. Выделяются внешние и внутренние факторы, оказывающие влияние на формирование конкурентоспособности предприятия.

При исследовании внешних факторов, определяющих конкурентоспособность, используется теория известного американского ученого М. Портера, согласно которой эффективность деятельности предприятий находится под воздействием:

макроэкономической ситуации в стране, регионе, отрасли;

состояния микроэкономической деловой среды, определяемого такими параметрами, как условия ведения бизнеса, условия спроса, уровень развития факторов производства, наличие и уровень развития кластеров;

качества корпоративного управления непосредственно в компании.

Все приведенные факторы конкурентоспособности в дальнейшем в рамках диссертационной работы подвергаются тщательному анализу применительно к текущей ситуации в отечественной промышленности в целом и в отрасли нефтегазового машиностроения в частности.

При рассмотрении внутренних показателей конкурентоспособности проводится исследование различных сторон деятельности промышленного предприятия: производственные, финансовые, маркетинговые, инновационные аспекты его функционирования, вопросы качества продукции. На основании выполненного анализа определена совокупность показателей, которые участвуют в формировании внутренней конкурентоспособности промышленного предприятия.

Во второй главе «Состояние и тенденции развития нефтегазового машиностроения» кратко рассматривается история развития отечественного нефтегазового машиностроения, анализируется состав участников отрасли, исследуются ее текущее состояние, проблемы и перспективы.

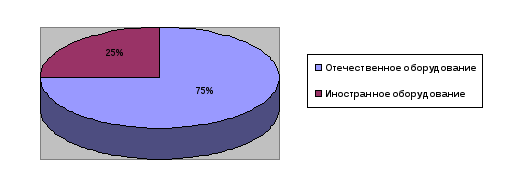

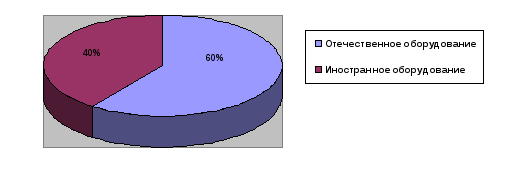

Приводятся оценочные данные о емкости российского рынка нефтегазового оборудования, основанные на информации Министерства промышленности и торговли РФ, аналитических отчетов банков, инвестиционных и консалтинговых компаний, участников рынка. Согласно этим данным, по итогам 2010 г. объем рынка нефтегазового оборудования России составил около 219 млрд. руб.

Также приведена информация Союза производителей нефтегазового оборудования о структуре рынка. По этой информации, в целом по рынку доля иностранного оборудования в настоящее время составляет около 25%, при этом в сегменте высокотехнологичной и дорогостоящей продукции она доходит до 40%. Это является негативным сигналом для отечественного нефтегазового машиностроения, так как показывает его неспособность успешно конкурировать с иностранными компаниями в производстве технически сложной продукции. Эта данные наглядно отображены на рис. 1 и рис. 2.

Рис. 1. Структура рынка нефтегазового оборудования РФ (все сегменты)

Рис. 2. Структура рынка нефтегазового оборудования РФ (сегмент высокотехнологичной продукции)

Определяющее влияние на рынок нефтегазового оборудования оказывает ситуация в нефтегазовом секторе, которая в настоящее время заключается в истощении запасов действующих месторождений и необходимости освоения новых, часто характеризующихся сложными условиями извлечения углеводородного сырья, а также в общем усложнении условий добычи.

В результате применительно к российскому рынку нефтегазового оборудования можно констатировать наличие следующих тенденций:

увеличение спроса на буровое оборудование в связи с разработкой новых месторождений нефти и газа в Восточной Сибири и на морском шельфе;

повышение требований к эксплуатационным характеристикам нефтегазового оборудования в связи со сложными условиями разработки месторождений;

увеличение потребности в оборудовании для низкодебитных и высокообводненных скважин для повышения эффективности добычи (в среднем обводненность эксплуатационных скважин в России составляет более 80%).

Следствием этих тенденций является рост спроса на нефтегазовое оборудование при одновременном повышении требований к его качеству, что делает неизбежным усиление конкуренции между отечественными и иностранными участниками рынка. При этом существует ряд проблем, негативно влияющих на конкурентоспособность отечественных предприятий отрасли и сдерживающих их развитие:

критический моральный и физический износ основных производственных фондов (в целом по отрасли – свыше 70%; удельный вес оборудования старше 20 лет превышает 30%);

дефицит денежных ресурсов для финансирования инвестиционных программ;

нехватка квалифицированных кадров.

Решение данных проблем является первоочередной задачей при разработке механизма повышения конкурентоспособности отечественных предприятий нефтегазового машиностроения.

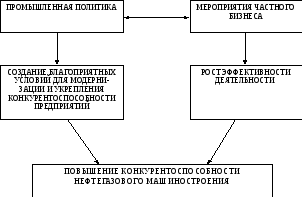

При этом конкурентоспособность промышленности в целом и нефтегазового машиностроения в частности невозможно обеспечить путем спонтанных мер экономического или иного характера, принимаемых только на уровне компаний или органов государственной власти.

В противоположность этому экономический механизм повышения конкурентоспособности должен основываться на частно-государственном партнерстве и реализовываться с учетом успешного зарубежного опыта посредством проведения адаптированной промышленной политики, направленной на модернизацию машиностроительных предприятий и усиление их позиций в конкурентной борьбе, и осуществления мероприятий частного бизнеса по повышению эффективности.

Под промышленной политикой в данном случае понимается система государственных экономических решений и мер, управляющих развитием промышленности.

Необходимость такой политики обусловлена сложностью текущей ситуации в отечественной промышленности, особенно в обрабатывающих отраслях. Передача решения серьезных проблем российского промышленного сектора рыночным механизмам саморегулирования будет означать значительное ухудшение положения обрабатывающей промышленности, которая не в состоянии самостоятельно конкурировать с промышленностью других государств либо по качеству продукции (развитые страны), либо по ее себестоимости и, как следствие, цене (Китай).

Рассматривая сущность экономического механизма повышения конкурентоспособности отечественного нефтегазового машиностроения, в диссертационной работе подчеркивается, что он не должен быть направлен на мифическую защиту отечественного бизнеса от любой иностранной конкуренции и сохранение неэффективных предприятий. В противоположность этому, его приоритетными целями должны стать модернизация российского нефтегазового машиностроения и укрепление конкурентоспособности предприятий.

Сущность предлагаемого экономического механизма повышения конкурентоспособности по отношению к нефтегазовому машиностроению показана на рис. 3.

Рис. 3. Экономический механизм повышения конкурентоспособности нефтегазового машиностроения России

Далее в диссертационной работе раскрывается успешный зарубежный опыт повышения конкурентоспособности национального нефтегазового машиностроения и сервиса в таких странах, как Норвегия, Казахстан, Китай.

Подводятся итоги данного опыта, выражающиеся в создании в этих странах конкурентоспособного нефтегазового машиностроения и сервиса. Так, объем экспорта норвежских производителей нефтегазового оборудования и сервисных предприятий вырос с 2 млрд. долл. США в 1995 г. до 18,7 млрд. долл. США в 2009 г. Доля отечественных оборудования и промышленных услуг в нефтегазовом секторе Казахстана увеличилась с 34,3% в 2002 г. до 50,8% в 2010 г.

На основе рассмотренного успешного зарубежного опыта формулируются основные отличительные черты эффективного экономического механизма повышения конкурентоспособности:

партнерство государства и частного бизнеса;

обеспечение промышленности долгосрочным платежеспособным спросом;

сочетание определенных протекционистских мер против иностранных конкурентов с одновременным поддержанием острой конкурентной внутриотраслевой борьбы;

наличие благоприятной институциональной среды для осуществления инвестиций и проведения технических и технологических инноваций.

В третьей главе «Разработка экономического механизма повышения конкурентоспособности отечественного нефтегазового машиностроения» выдвигаются конкретные практические предложения, направленные на формирование конкурентоспособных предприятий в российском нефтегазовом машиностроении.

Главным инструментом функционирования экономического механизма повышения конкурентоспособности отечественных предприятий нефтегазового машиностроения является формирование долгосрочного спроса со стороны нефтяных и газовых компаний на их продукцию.

Это будет способствовать преодолению основного препятствия модернизации отечественных предприятий машиностроительного комплекса – недостатка финансовых ресурсов для развития, проведения активной инвестиционной политики, разработки и внедрения инновационных решений. Используя полученные финансовые ресурсы, предприятия нефтегазового машиностроения будут в состоянии провести техническую и технологическую модернизацию и, таким образом, сократить отставание в этих областях от компаний из развитых стран, которое к настоящему моменту достигает критического уровня.

Формирование спроса достигается в том числе за счет введения на законодательном уровне «нормы российского участия» при эксплуатации нефтяных и газовых месторождений на территории Российской Федерации, выражающейся в установлении лимитов на иностранное оборудование.

Для практической реализации данной инициативы представляется необходимым принятие нового законодательного акта, регламентирующего развитие отечественного нефтегазового машиностроения – закона «О мерах государственной поддержки нефтегазового машиностроения в Российской Федерации».

В этот закон должны быть включены положения, согласно которым недропользователь, участвующий в эксплуатации месторождений нефти и газа на территории России, обязан использовать российское нефтегазовое оборудование при условии его соответствия государственным стандартам в установленном минимальном объеме.

При этом конкретное значение минимального объема определяется исходя из уровня сложности месторождения; при более высоком уровне сложности данное значение меньше, так как в настоящее время отечественное оборудование, предназначенное для обеспечения добычи углеводородного сырья в сложных условиях, по своему качеству, как правило, уступает зарубежным аналогам.

Максимально допустимые значения иностранного участия для российских нефтегазовых месторождений представлены в таблице 1. В графе «Срок» – время вступления в силу установленных лимитов, рассчитываемое с момента принятия закона «О мерах государственной поддержки нефтегазового машиностроения в Российской Федерации».

Таблица 1

Максимально допустимые значения иностранного участия

для нефтегазовых месторождений РФ различной степени сложности, %

|

№ п/п |

Срок |

Низкая сложность |

Обычная сложность |

Высокая сложность |

Сверхвысокая сложность |

|

1 |

3 года |

2,5% |

5% |

10% |

20% |

|

2 |

5 лет |

1,25% |

2,5% |

5% |

10% |

|

3 |

7 лет |

0,5% |

1% |

2% |

4% |

Таким образом, спустя 7 лет после принятия закона «О мерах государственной поддержки нефтегазового машиностроения в Российской Федерации» максимально допустимая доля иностранного участия на нефтегазовых месторождениях низкой сложности может составлять 0,5%, обычной – 1%, высокой – 2%, сверхвысокой – 4%.

Что касается экономического эффекта для отечественного нефтегазового машиностроения, то можно определить его фактическое выражение, рассчитав дополнительную выручку, получаемую отраслью от введения «нормы российского участия» при эксплуатации месторождений нефти и газа.

Формирование этой дополнительной выручки обусловлено сокращением доли рынка, занимаемой иностранными компаниями, в связи с введением лимитов на иностранное нефтегазовое оборудование и соответственным увеличением рыночной доли, контролируемой российскими предприятиями, что приведет к увеличению их объемов продаж.

Модель расчета экономического эффекта для отечественного нефтегазового машиностроения от введения «нормы российского участия» в нефтегазовых проектах представлена в таблице 2.

В графе 3 показан общий объем российского рынка нефтегазового машиностроения в год. В графах 4 и 5 – объем рынка отрасли, занимаемый иностранными участниками. Цифры в графе «Инерционный вариант» проставлены в соответствии с условием сохранения текущего положения дел на рынке нефтегазового оборудования России, характеризующегося 25%-ной долей иностранных компаний. Данные в графе «Новый вариант» получены путем применения положений закона «О мерах государственной поддержки нефтегазового машиностроения в Российской Федерации», предусматривающих сокращение доли иностранного участия на российских нефтегазовых месторождениях до 5% через 3 года, 2,5% через 5 лет и 1% через 7 лет (в расчет берутся месторождения с обычным уровнем сложности).

Данные в графах 6 и 7 определяются по формуле «Объем рынка» минус «Иностранные компании», а графа 8 «Доп. выручка» представляет собой дополнительную выручку отечественных предприятий нефтегазового машиностроения от введения «нормы российского участия» и определяется как разница между графами 7 и 6.

Таблица 2

Модель расчета экономического эффекта для нефтегазового машиностроения РФ от введения «нормы российского участия» в нефтегазовых проектах, млрд. руб.

|

Год |

Объем рынка |

Иностранные компании |

Отечественные компании |

Доп. выручка | |||

|

Инерционный вариант |

Новый вариант |

Инерционный вариант |

Новый вариант | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

2009 |

199 |

50 |

50 |

149 |

149 |

0 |

|

|

2010 |

219 |

55 |

55 |

164 |

164 |

0 |

|

|

2011 |

241 |

60 |

60 |

181 |

181 |

0 |

|

|

2012 |

265 |

66 |

66 |

199 |

199 |

0 |

|

1 |

2013 |

292 |

73 |

73 |

219 |

219 |

0 |

|

2 |

2014 |

321 |

80 |

80 |

241 |

241 |

0 |

|

3 |

2015 |

353 |

88 |

18 |

265 |

335 |

70 |

|

4 |

2016 |

388 |

97 |

19 |

291 |

369 |

78 |

|

5 |

2017 |

427 |

107 |

11 |

320 |

416 |

96 |

|

6 |

2018 |

470 |

118 |

12 |

352 |

458 |

106 |

|

7 |

2019 |

517 |

129 |

5 |

388 |

512 |

124 |

|

8 |

2020 |

569 |

142 |

6 |

427 |

563 |

136 |

|

ИТОГО |

|

|

|

|

|

610 | |

Таким образом, за период 2015–2020 гг. выручка, дополнительно полученная отечественными предприятиями, выпускающими нефтегазовое оборудование, от введения «нормы российского участия» при эксплуатации месторождений нефти и газа на территории РФ, составит 610 млрд. руб.

Помимо обеспечения спроса на продукцию отрасли в рамках разработки и реализации экономического механизма повышения конкурентоспособности отечественного нефтегазового машиностроения должны использоваться специальные инструменты, в том числе совершенствование национальной системы стандартизации и технического регулирования, стимулирование производственной модернизации предприятий отрасли, обеспечение нефтегазового машиностроения квалифицированными кадрами и развитие его экспортного потенциала.

Формирование спроса на продукцию отечественного нефтегазового машиностроения должно быть увязано со значительным ростом эффективности производителей нефтегазового оборудования. В этой связи, прежде всего, необходимо повышение качества продукции нефтегазового машиностроения. При этом мероприятия компаний, направленные на улучшение качества работы, необходимо дополнить совершенствованием национальной системы стандартизации и технического регулирования (в настоящее время из 47 отечественных стандартов нефтегазового оборудования только 11 гармонизированы с международными стандартами ИСО; в год обновляется только 2% национальных стандартов по сравнению с 20% в развитых странах).

В качестве практического применения данного инструмента экономического механизма повышения конкурентоспособности нефтегазового машиностроения может быть использована организация специального фонда, через который будет осуществляться финансирование этой работы. Этот фонд, условно обозначенный как «Фонд развития национальной стандартизации нефтегазового машиностроения», должен формироваться совместно за счет средств федерального бюджета РФ, финансовых ресурсов нефтяных и газовых компаний и предприятий нефтегазового машиностроения. Конкретные доли каждой из заинтересованных сторон в финансировании фонда определены следующим образом: нефтяные и газовые компании – 5%, государство – 25%, предприятия нефтегазового машиностроения – 70%.

Однако в настоящее время эффективной работе предприятий отрасли препятствует ряд производственных ограничений, выражающихся в сохранении в российском машиностроительном комплексе устаревшей структуры производства, использовании морально и физически изношенного оборудования и отсутствии современных технологий. Это делает отечественные предприятия нефтегазового машиностроения неконкурентоспособными в сравнении с иностранными компаниями.

Показательным в этом плане выглядит сравнение производственных и финансовых показателей одного из типичных российских предприятий отрасли – ОАО «Уралбурмаш», и одной из ведущих компаний на мировом рынке нефтегазового оборудования – «National Oilwell Varco» (таблица 3).

Приведенные в таблице 3 данные показывают, что американское предприятие отрасли превосходит российское по эффективности использования основных фондов в 6,61 / 1,51 = 4,38 раза, а по производительности труда – в 312,37 / 20,5 = 15,24 раза.

Таблица 3

Сравнение показателей ОАО «Уралбурмаш» и «National Oilwell Varco», 2010 г.

|

Показатель |

«Уралбурмаш» |

«NationalOilwellVarco» |

|

Выручка от реализации продукции, млн. долл. США |

25,5 |

12 156,0 |

|

Средняя стоимость основных фондов, млн. долл. США |

16,9 |

1 838,0 |

|

Фондоотдача |

1,51 |

6,61 |

|

Среднесписочная численность работников, тыс. чел. |

1,244 |

38,915 |

|

Производительность труда |

20,5 |

312,37 |

Для преодоления этой ситуации необходима масштабная техническая и технологическая модернизация предприятий отрасли. Для ее осуществления предлагается:

принятие на государственном уровне решений, стимулирующих обновление оборудования и технологий, используемых в производственном процессе;

организация сотрудничества с зарубежными компаниями в части приобретения передовых производственных технологий и оборудования в обмен на определенные преференции экономического характера.

В качестве конкретного содержания первого пункта используются:

субсидирование государством процентной ставки и предоставление госгарантий по кредитам, привлеченным для производственной модернизации предприятий отрасли;

снижение ставки налога на прибыль;

освобождение предприятий от уплаты налога на имущество в отношении приобретаемого оборудования.

В части определения размера субсидирования процентной ставки по кредиту необходимо руководствоваться динамикой показателей Вос (возраст основных средств) и Кпр (коэффициент производительности) в результате приобретения оборудования и/или технологических линий.

Показатель Вос представляет собой возраст основных средств предприятия, взвешенных по вкладу в производство, и рассчитывается по формуле:

Вос = T1 * V1 + T2 * V2 +…+ Tn * Vn, где

T – возраст объекта основных средств;

V – вклад объекта основных средств в производство продукции, %.

Что касается показателя Кпр, то он характеризует производительность оборудования и технологических линий предприятия в сравнении с производительностью наиболее совершенных аналогов, определяемой экспертным путем.

Показатель Кпр рассчитывается по формуле:

Кпр = Пс1 / П1 * V1 + Пс2 / П2 * V2 +…+ Псn / Пn * Vn, где

П – производительность оборудования и технологических линий предприятия;

Пс – производительность наиболее совершенных аналогов (определяется методом экспертных оценок);

V – вклад оборудования и технологических линий в производство продукции, %.

Конкретные значения субсидирования процентной ставки по кредиту в зависимости от динамики показателей Вос и Кпр представлены в таблицах 4 и 5.

Таблица 4

Зависимость размера субсидирования процентной ставки по кредиту от динамики показателя Вос

|

Показатели |

Значения | |||

|

Снижение показателя Вос |

0 – 5% |

6 – 10% |

11 – 25% |

>25% |

|

Субсидирование процентной ставки |

10% |

25% |

50% |

100% |

Таблица 5

Зависимость размера субсидирования процентной ставки по кредиту от динамики показателя Кпр

|

Показатели |

Значения | |||

|

Снижение показателя Кпр |

0 – 5% |

6 – 10% |

11 – 25% |

>25% |

|

Субсидирование процентной ставки |

10% |

25% |

50% |

100% |

Итоговый размер субсидирования процентной ставки по кредиту определяется формулой:

Субсидирование ставки = ΔСтавка Вос * 0,25 + ΔСтавка Кпр * 0,75

В части определения размера снижения ставки налога на прибыль также необходимо руководствоваться динамикой показателей Вос и Кпр. Эти данные представлены в таблицах 6 и 7.

Таблица 6

Зависимость размера снижения ставки налога на прибыль от динамики показателя Вос

|

Показатели |

Значения | |||

|

Снижение показателя Вос |

0 – 5% |

6 – 10% |

11 – 25% |

>25% |

|

Снижение ставки (процентные пункты) |

1% |

2% |

3% |

4% |

Таблица 7

Зависимость размера снижения ставки налога на прибыль от динамики показателя Кпр

|

Показатели |

Значения | |||

|

Снижение показателя Кпр |

0 – 5% |

6 – 10% |

11 – 25% |

>25% |

|

Снижение ставки (процентные пункты) |

1% |

2% |

3% |

4% |

Итоговый размер снижения ставки налога на прибыль определяется формулой:

Снижение ставки = ΔСтавка Вос * 0,25 + ΔСтавка Кпр * 0,75

В приведенных формулах, определяющих итоговый размер льготы, весовой коэффициент повышения производительности должен быть выше аналогичного коэффициента снижения возраста основных средств. Это отражает большую важность повышения эффективности производителей нефтегазового оборудования за счет интенсивных факторов по сравнению с экстенсивными.

Что касается второго пункта программы производственной модернизации нефтегазового машиностроения, то практической реализацией данной инициативы является заключение соглашений с ведущими иностранными участниками отрасли о создании на территории России совместных предприятий с российскими компаниями. При этом представляется необходимым, что, по меньшей мере, 51% акций (т.е. контрольный пакет) создаваемых предприятий должен принадлежать российскому юридическому лицу, что позволит сохранить превосходство на российском рынке отечественных предприятий при одновременном обеспечении их доступа к современным зарубежным технологиям и оборудованию.

Помимо вышеприведенных предложений перспективным в плане повышения конкурентоспособности российского нефтегазового машиностроения является обеспечение отрасли квалифицированными рабочими и инженерными кадрами за счет совершенствования системы профессионального технического образования и развитие экспортного потенциала машиностроительного комплекса, достигаемое предоставлением отечественным предприятиям-экспортерам нефтегазового оборудования кредитных, налоговых и административных льгот.

В Заключении представлены основные выводы и результаты диссертационной работы:

Повышение конкурентоспособности отечественной обрабатывающей промышленности, в том числе отрасли нефтегазового машиностроения, является необходимым условием международной конкурентоспособности и экономической безопасности Российской Федерации и, как следствие, важнейшей потребностью модернизационного развития национальной экономики. Это обусловлено высоким значением отраслей, выпускающих продукцию с высокой добавленной стоимостью, для диверсификации структуры экономики и обеспечения технической и технологической независимости государства.

Необходимым условием эффективного функционирования нефтегазового сектора является наличие развитой отрасли нефтегазового машиностроения, так как деятельность нефтяных и газовых компаний находится в прямой зависимости от качества используемого оборудования. При этом ряд проблем в отечественном нефтегазовом секторе, таких как истощение месторождений, усложнение условий добычи, низкий коэффициент извлечения нефти и т.д., еще более увеличивают значение конкурентоспособного нефтегазового машиностроения для устойчивого развития сектора.

Текущее состояние российского нефтегазового машиностроения характеризуется ростом спроса на оборудование для разработки и эксплуатации нефтегазовых месторождений, повышением требований к его качеству и усилением конкурентной борьбы между отечественными и иностранными компаниями за покупателя; при этом российские предприятия часто проигрывают конкуренцию иностранным компаниям.

Факторами повышения конкурентоспособности промышленности в целом и нефтегазового машиностроения в частности являются партнерство государства и частного бизнеса, наличие устойчивого спроса на продукцию, благоприятный инвестиционный климат, сочетание определенного внешнего протекционизма и высокой внутренней конкуренции.

Экономический механизм повышения конкурентоспособности отечественного нефтегазового машиностроения основан на частно-государственном партнерстве и реализуется проведением промышленной политики, направленной на модернизацию и повышение конкурентоспособности предприятий отрасли, и осуществлением мероприятий частного бизнеса по повышению эффективности.

Обеспечение отечественных предприятий нефтегазового машиностроения финансовыми ресурсами для проведения модернизации осуществляется за счет формирования долгосрочного спроса со стороны нефтяных и газовых компаний на их продукцию, в том числе за счет введения при эксплуатации нефтяных и газовых месторождений «нормы российского участия» в виде лимитов на иностранное оборудование.

Для повышения конкурентоспособности нефтегазового машиностроения России применяются специальные инструменты, в том числе совершенствование национальной системы стандартизации и технического регулирования, стимулирование производственной модернизации предприятий отрасли, обеспечение нефтегазового машиностроения квалифицированными кадрами и развитие его экспортного потенциала.