Цепочка ценностей

.doc

Одна из основных проблем, с которой сталкивается современная компания, — организация и поддержание жизнеспособного бизнеса в условиях стремительно меняющегося рынка и деловой среды.

В 1950-х гг. полагали, что ключ к ее решению — повышение эффективности производства.

В 1960-1970-х гг. в основе роста и увеличения прибыли компаний лежали процессы активных слияний и поглощений и реализация программ диверсификации. Именно тогда родилась концепция управления компанией на принципах инвестиционного портфеля, куда «добавляются» перспективные и откуда «изымаются» умирающие направления бизнеса.

В 1980-е гг. компании «вернулись к своим баранам» и сконцентрировались на хорошо знакомых им направлениях деятельности.

Первый шаг на пути к высокоэффективному бизнесу - определение круга заинтересованных в деятельности компании групп. Оптимальные условия для заинтересованных групп создаются управлением взаимосвязанными рабочими процессами и концентрацией основного внимания на управление стрежневыми бизнес - процессами.

В консультационной компании Артура Литтла были разработаны модельные характеристики высокоэффективного бизнеса, включающие четыре ключевых фактора успеха:

-

заинтересованные группы, разработка стратегии удовлетворения запросов основных заинтересованных групп (клиентов, служащих, поставщиков, дистрибьюторов);

-

рабочие процессы, эффективное управление бизнес-процессами;

-

ресурсы, объединение ресурсов и организации

-

организация.

Стержневые процессы бизнеса включают в себя:

-

Процесс реализации нового продукта. Все виды деятельности, направленные на исследования, конструирование и начало выпуска продуктов высокого качества в кратчайшие сроки и в пределах установленного бюджета.

-

Процесс управления материально-производственными запасами.

-

Процесс заказ – перевод денег. Все виды деятельности, направленные на получение и принятие заказов, своевременную отправку продукции и контроль платежей.

-

Процесс обслуживания потребителя. Все виды деятельности направленные на упрощение процесса взаимодействия потребителя со служащими компании, обеспечение быстрого обслуживания, получение ответов на вопросы и решение проблем.

Сильными могут быть считаться только те компании, которые уделяют особое внимание управлению стержневыми процессами бизнеса.

Майкл Портер, профессор из Гарвардского университета бизнеса считает, что в бизнес-компании цепочка создания стоимости состоит из девяти стратегически связанных видов деятельности, создающих стоимость и издержки, пять звеньев - основные, а остальные играют вспомогательную роль

Задачи компании заключаются в анализе издержек и стоимости, создаваемой в каждом звене цепочки и поиске путей повышения эффективности деятельности и для решения данной проблемы необходимо гибкое управление стержневыми процессами бизнеса, с учетом их структуры, содержания.

Главная задача компании - поддерживание и развитие основных направлений деятельности и собственных ресурсов, составляющих ядро, сердцевину, стержень конкурентного бизнеса.

Каждая компания есть организация, характеризующая определенной структурой, политикой, корпоративной культурой.

С изменением внешней бизнес-среды каждый из этих компонентов перестает соответствовать новым внешним условиям. Если структура и политика с трудом, но поддаются трансформации, то культура компании чрезвычайно инертная система отношений, хотя именно изменение корпоративной культуры основа успешной реализации новой стратегии и корпоративная культура всегда тесно передается со стратегией компании.

Американские ученые Дж. Коллинз, Дж. Поррас на основе многолетних исследований - 18 лидеров рынка США, пришли к выводу, что деятельность каждой высокоэффективной компании основывается на строгом соблюдении собственных идеологических норм.

Критерии маркетинговой ориентации в бизнесе:

ориентация на потребителей, конкурентов и степень межфункциональной координации.

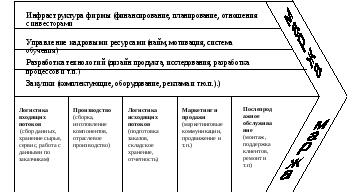

Вспомогательным инструментом при разработке стратегических целей и подборе показателей в проекции «Бизнес-процессы» может служить концепция цепочки создания ценности (англ. Value Chain), разработанная Майклом Портером.

Цепочка создания ценности М.Портера

value chain

упр., учет цепь [цепочка] создания [добавления] стоимости [ценности]*, стоимостная цепочка [цепь]*(последовательность операций по созданию продукта (ценности): исследования и разработки, дизайн продукта, производство, маркетинг, сбыт, послепродажное обслуживание; пропонятие введено М. Портером в 1985 г.)

Рис. 1. Цепочка создания ценностей (Value Chain) М. Портера

Основная идея концепции заключается в том, что компания, осуществляя свою деятельность, создает для своих клиентов определенную ценность (англ. Value) или набор ценностей. Клиенты должны на самом деле нуждаться в такой ценности и быть готовыми за нее платить.

Маркетинговая задача состоит в том, чтобы четко идентифицировать набор специфических для той или иной целевой группы клиентов набор ценностей, за который эта целевая группа готова платить. «Производственная» задача компании – таким образом «настроить» свои бизнес-процессы, чтобы обеспечивалось создание желаемой ценности. Причем бизнес-процессы должны быть «заточены» именно под создание четко определенного ценностей. Иными словами, конкретная модификация бизнес-процессов компании определяется характеристиками того набора ценностей, который компания предлагает своим клиентам. Оба эти бизнеса создают определенный набор ценностей – но для разных целевых групп. Различие в наборе ценностей определяет необходимость различий в конфигурации бизнес-процессов.

По М. Портеру все бизнес-процессы компании можно разделить на две группы:

-

основные (первичные) бизнес-процессы (непосредственно создающие набор воспринимаемых клиентами ценностей) и

-

обслуживающие (вторичные) бизнес-процессы (набора ценностей не создающие, но необходимые для нормального функционирования основных бизнес-процессов).

М. Портер идентифицирует пять первичных и четыре вторичных действия, составляющих цепочку создания ценности (см. рисунок 1):

1. Материально-техническое обеспечение деятельности предприятия (входящая логистика). Это действия, связанные с получением, хранением и распределением вводимых ресурсов, такие как физическое обращение с сырьем и материалами, их складирование, ведение учета запасов, составление графиков движения транспортных средств, расчеты с поставщиками.

2. Производственные процессы. Это действия, сопряженные с трансформацией вводимых ресурсов в конечный продукт, в частности машинная обработка, упаковка, сборка, техническое обслуживание оборудования, испытание готовой продукции, выпуск печатной продукции и эксплуатация производственных площадей и помещений.

3. Материально-техническое обеспечение сбыта (исходящая логистика). Это операции, связанные с хранением и физической доставкой продукта покупателям, такие как складирование готовых изделий, физическое обращение с ними, эксплуатация средств доставки, обработка заказов и составление графиков.

4. Маркетинг и продажи. Все действия, сопряженные с куплей-продажей продукта, – реклама, продвижение товара на рынке, сбытовые операции, квотирование, выбор каналов сбыта, отношения со сбытовиками и ценообразование.

5. Сервисное обслуживание. Действия, связанные с оказанием услуг, повышающих или поддерживающих ценность продукта, такие как установка, ремонт, обучение, поставка компонентов и наладка (регулировка).

Четыре вторичных (или поддерживающих) действия таковы:

1. Закупки. Действия, связанные с закупками сырья, запасов и прочих расходных материалов в дополнение к станкам, оборудованию (в том числе лабораторному и офисному) и зданиям.

2. Развитие технологии. Действия, связанные с совершенствованием продукта и (или) процесса, включая научные исследования и опытно-конструкторские разработки, проектирование продукта и его дизайн, исследование средств массовой информации, проектирование производственных процессов, процедур обслуживания и т.д.

3. Управление людскими ресурсами. Действия, связанные с привлечением, наймом, профессиональной подготовкой, развитием и оплатой труда персонала.

4. Поддержание инфраструктуры фирмы. Такие действия, как общее управление, планирование, финансирование, бухгалтерский учет, управленческий учет, отношения с правительством, управление качеством и т.д.

Каждый из бизнес-процессов (основные и обслуживающие) предполагает определенной суммы возникающих при его выполнении затрат. Стоимость того или иного бизнес-процесса зависит от того, какой набор ценностей компания стремится создать для своих клиентов. По сути, каждый из бизнес-процессов, представленных в цепочке создания ценности, может выполняться как самой компанией, так и ее партнерами-поставщиками (аутсорсинг). Компании одной и той же отрасли, имея схожий набор бизнес-процессов в своей цепочке, могут вкладывать в них существенно отличающиеся суммы средств и выполнять эти процессы самостоятельно, либо поручать сторонним организациям.