История возникновения банков в экономике Западной Европы и рф

Западная Европа начала переход от меняльных контор к банкирским домам и акционерным банкам на рубеже 17 и 19 вв. Россия вступила на этот путь лишь спустя столетие. В развитии кредитной системы России выделяется два этапа: с 1733 г., когда был создан первый государственный банк, до 1860 г., когда была проведена реформа кредитного обращения; и с 1860 г. по 1917 г.

Российская дореформенная банковская система имела ряд особенностей. Банковское дело в нашей стране было практически монополией государства. В основном вся банковская система состояла из центральных и местных государственных кредитных учреждений. Самым важным и наиболее развитым был ипотечный кредит. Во первых, это объяснялось тем, что недвижимость рассматривалась как самое надежное обеспечение. Такая практика существовала во многих европейских странах. Во вторых, (и это чисто российская черта) кредитные учреждения того времени были призваны обслуживать класс российских помещиков. Ипотечные кредиты выдавались под сравнительно низкий процент - 6-8% годовых при частном около 20%. Центральные банки быстро раздавали все средства, которые замораживались у землевладельцев на длительные сроки. Они, как правило, были не в состоянии не только вернуть кредит, но и выплатить по нему проценты. К конфискации имений за долги государство прибегало довольно редко. Таким образом, банкам периодически приходилось обращаться к казне за предоставлением новых средств. Конечно, при такой кредитной политике не могло идти и речи о приеме банками вкладов.

Лишь с 1770 г. некоторые банки стали получать право приема вкладов. Первоначально процент по ним составлял 5% годовых. При сравнительно низкой торгово-промышленной активности, обусловленной господством натурального хозяйства, именно эти 5% годовых по депозитам были основой более чем столетней государственной банковской монополии. Россия была единственной страной в мире, неограниченно принимавшей вклады в принадлежащие ей банки и начислявшей по ним простые и сложные проценты. При этом владельцы получали вкладные билеты, которые можно было как деньги передавать другим лицам, получая еще около 4% годовых. Если учесть, что в России в то время практически отсутствовал рынок ценных бумаг, который мог бы отвлекать на себя часть капиталов; что государственные банки постоянно и неукоснительно выполняли свои обязательства перед вкладчиками; что население широко информировалось об операциях банков, нетрудно понять, что почти все накопленные денежные капиталы сосредоточились в государственных банках. Это задерживало развитие капиталистического банковского кредита в виде банковского промысла - частных банков и банкирских домов. При этом большая часть вкладов в государственные банки не использовалась в хозяйственной деятельности.

С конца 18 в. казна стала прибегать к "позаимствованиям" из Заемного банка путем получения кратко- или долгосрочных ссуд. При этом финансовые органы часто сознательно ограничивали активные операции банков для того, чтобы обеспечить необходимые средства для покрытия дефицитов. Обычно удельный вес правительственных "позаимствований" из кредитных учреждений в госбюджете составлял 5-8%, увеличиваясь в периоды войн и кризисов до12-15%. В результате к моменту ликвидации дореформенных банков долг казны им составлял 521 млн. руб. серебром.

В последние годы 18 в. быстро падал курс российских ассигнаций, ухудшался вексельный курс. Для улучшения торгового баланса было предпринято создание сети учетных контор, которые должно были выдавать ссуды купцам-экспортерам. 7 мая 1817 г. Александр 1 учредил вместо них Государственный коммерческий банк. Для того, чтобы облегчить положение банков, а также создать благоприятные условия для размещения акций и облигаций начавших возникать акционерных обществ, в 1857 г. правительство снизило процентные ставки банков по активным и пассивным операциям. Однако отлив вкладов, который последовал за этим, оказался слишком сильным. В 1857 г. затребования вкладов превысило вложения не II млн. руб., в 1858 г.- на 52 млн. руб., в 1859 г. - на 104 млн. руб. Все контрмероприятия правительства не смогли спасти ситуацию. Было принято решение о ликвидации казенных банков с передачей освобождающихся средств и обязательств создаваемому Государственному банку, который начал свои операции 2 июня 1860 г.

После реформы 1861 г. в стране начался активный процесс создания частных коммерческих банков в виде акционерных банков и обществ взаимного кредита. Первым акционерным коммерческим банком, возникшим в России, стал Петербургский частный коммерческий банк, образовавшийся в 1864 г. Его уставный капитал был определен в размере 5 млн. руб. Для поддержки банка и усиления своего влияния на его деятельность правительство приобрело пакет его акций на сумму в1 млн. руб., и на 10 лет отказалось от получения своих дивидендов. Деятельность банка была успешной: в первые 5 лет его существования дивиденды по акциям банка составляли от 8,6 до 11,4%.

Наибольшего размаха предпринимательская деятельность в области банковского дела достигла в начале 70-х годов 19 в. Современники объясняли это тем, что "публика, привыкшая к неограниченному доверию к казенным банковским учреждениям, с таким же доверием отнеслась и к вновь возникшим частным предприятиям" .

Возникновение акционерных коммерческих банков внесло большие изменения в процесс акционерного учредительства. Их акции сделались наиболее модной и привлекательной дивидендной ценной бумагой, обычно дававшей высокий процент (около 20% годовых). Эти банки стали осуществлять вкладные операции, аккумулируя у себя свободные капиталы и конкурируя в этом отношении с образующимися торгово-промышленными компаниями. Важно и то, что российским банкам не было нужды разрабатывать стратегию и тактику операций, связанных с ценными бумагами: они могли позаимствовать их из опыта западных банков.

Кризис, происшедший в 1873 г. на Венской и берлинской биржах, хотя и не затронул Петербургскую биржу, не оперировавшую с европейскими бумагами, но вызвал в России спад темпов акционерного учредительства. А в октябре 1875 г. биржа испытала настоящее потрясение от банкротства одного из крупных коммерческих акционерных банков - Московского коммерческого ссудного банка. В 1877 - 1878 гг. в результате русско-турецкой войны еще 6 акционерных коммерческих банков объявили о своей несостоятельности, что вызвало биржевую панику.

В конце 19 в. начинается новый подъем акционерного учредительства. Всего за 1887 -1901 гг. было вновь учреждено II банков с капиталом 29 млн. руб.

Начиная с 1869 г., банки стали получать право приобретения частных негарантированных ценных бумаг. За эту операцию банк получал большую премию, что дало отрицательный эффект: во-первых, банки стали отдавать предпочтение такого рода сделкам в ущерб более важным в экономическом плане операциям по кредитованию торгового оборота; во-вторых, это открывало простор для злоупотреблений со стороны акционерных компаний.

В России стояла обстановка экономического подъема, росла доходность акционерных компаний, на рынке имелись в наличии свободные капиталы, банковский кредит под частные ценные бумаги расширялся - все это имело следствием возникновение биржевого ажиотажа. Начало его относится к осени 1893 г. К концу лета 1895 г. он достиг апогея, а в августе разразился биржевой кризис. Акционерные компании, имевшие задолженности по облигационным займам, пострадали особенно сильно, так как банки стали сокращать кредиты прежде всего тем предприятиям, чья ответственность по облигациям делала менее надежным обеспечение по другим кредитам.

Биржевой кризис поставил многие акционерные коммерческие банки в очень трудное положение. Находящиеся у них в залоге акции упали в цене и далеко не обеспечивали задолженности своих владельцев. В 1901 г. реализация залогов сделалась практически невозможной: покупателей на них не находилось. В результате банки оказались надолго связанными с компаниями, чьи акции находились у них в портфелях. Этим был сильно ускорен процесс сращивания банковского и промышленного капитала и образование финансового капитала.

Российские биржи имели одну особенность: они не принимали непосредственного участия в размещении частных ценных бумаг. Поэтому акции размещались либо частным образом, либо при посредстве банков. Общая сумма затрат акционерных банков по операциям с негарантированными частными ценными бумагами составила: на 1 января 1902 г. - 239 млн. руб., 1910 г. - 304 и 1914 г. - 1619 млн. руб. 1912 г. был назван экономическими обозревателями "биржевым годом" деятельности банков.

Всего с начала войны до конца 1916 г. открылись 14 акционерных коммерческих банков с капиталом 48,8 млн. руб., действующие банки за это время увеличили акционерный капитал на 98,4 млн. руб. Но ни темпы акционерного учредительства, ни относительно высокие курсы акций в течении всего 1917 г. нельзя расценивать как показатель благополучного состояния фондового рынка и экономики в целом. Наоборот, они свидетельствовали о его полной дезорганизации, порожденной войной, инфляцией, развалом народного хозяйства. Все это учитывали банки, когда с августа они приступили к сокращению своих активных операций, и в первую очередь операций с дивидендными ценностями.

14 декабря 1917 г. декретом ВЦИК банковское дело в России было объявлено государственной монополией, все акционерные и другие коммерческие кредитные учреждения национализированы и объединены с Государственным банком.

В 1917-1919 годах в связи с отменой частной собственности на землю были ликвидированы ипотечные банки. Сохранилась лишь кредитная кооперация, осуществляющая выдачу ссуд крестьянским хозяйствам. Национализированные частные банки, объединенные с Госбанками, образовали Народный банк РСФСР, который в 1620 году прекратил свою деятельность, будучи трансформирован в Центральное бюджетно-частное управления Наркомфина.

Однако с переходом к новой экономической политики возникли предпосылки развития кредитных отношений и создания заново банковской системы. В конце 1912 года начал функционировать Государственный банк, стала активизироваться кредитная кооперация, были созданы кооперативные банки. На селе низовое звено кредитной системы представляли кредитные и сельскохозяйственные товарищества, осуществляющие банковские операции.

Одновременно с возрождением кредитной кооперации в начале 1922 года были учреждены кооперативные банки, призванные содействовать кредитному развитию потребительской кооперации, следующий этап становления кредитной системы – создание отраслевых специальных банков – акционерного Российского торгово-промышленного банка, Центрального коммунального, с сетью местных учреждений и других. Здесь важно выделить следующий момент. Стало ясно, что реализация новой экономической политики невозможна без аккумуляции и широкого использования средств предпринимателей. Вот почему в 1922 году были учреждены с участием частного капитала два банка – Российский коммерческий банк и Юго-Восточный банк. Причем, что примечательно, одним из учредителей Роскомбанка явились представители деловых кругов Швеции. Было также принято решение об организации частных банковских учреждений в форме обществ взаимного кредита, деятельность которых предполагала мобилизацию и вовлечение в хозяйственный оборот средств мелких товаропроизводителей и частников. Реализация указанных мер позволила сформировать к концу 1925 году достаточно развитую кредитную систему, состоящую в основном из кредитных учреждений, созданных на новых началах. Функционировал 121 акционерный банк, 196 обществ сельскохозяйственного кредита, 153 коммунальных банка, 114 кооперативных банка, Госбанк СССР насчитывал 459 учреждений, на долю которых приходились 56% всех кредитных вложений.

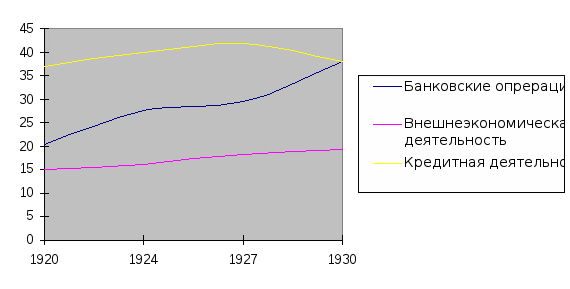

На этом развитие инициативы в становлении кредитной системы было приостановлено. В1927 ЦИК и Совнарком СССР приняли постановление « О принципах построения кредитной системы», которое положило начало монополизации банковского дела. Дальнейшее изменения в организационной структуре банков произошло в 1930 году в связи с проведением кредитной реформы. Все операции по краткосрочному кредитованию были сосредоточены в Госбанке, реорганизованы банки сельскохозяйственного кредита, функции которых в последующем перешли к Госбанку, создано четыре специализированных банка долгосрочных вложений. Период с 1920-1930г.г. можно представить виде графика которая нам наглядно покажет как протекала банковская деятельность в этом отрезке какие банковские операции производились, как протекала внешне экономическая деятельность и что происходило с кредитной деятельностью в этот временной отрезок времени (Рис.1.)

Рис.1

Деятельность банка в период с 1920-1930 г.г.

Запад

Запад

Современная банковская деятельность возникла на основе меняльного дела и обслуживания денежных операций купцов, т. е. посредничества в их взаимных платежах. В средние века широкое распространение получила деятельность менял, которые занимались обменом местных и иностранных монет для купцов. Сам термин «банк» происходит от слова «banco», что в переводе с итальянского означает скамья менялы, денежный стол, на котором менялы раскладывали монеты. Они осуществляли обмен одних монет на другие, занимались хранением денег и ценностей (драгоценных металлов). Со временем в руках менял сосредоточивались крупные суммы денег, которые стали использоваться для выдачи ссуд и получения процентов. Они нередко становились ростовщиками. Менялы давали в ссуду не только собственные деньги, но и деньги, доверенные им на хранение или врученные для уплаты другим лицам, что означало превращение их в банкиров. Деятельность менял способствовала появлению безналичного (вексельного) платежа. От слова «bancoroto» происходит также выражение «банкрот»: когда меняла злоупотреблял чьим-то доверием, клиенты разбивали стол, за которым он сидел.

Для понимания сущности и роли в рыночной экономике современных банков необходимо проследить их эволюцию. Впервые банки, близкие к современным, появляются в феодальной Европе (прежде всего в Северной Италии), но история банковского дела насчитывает тысячелетия. В древности существовали некоторые учреждения, выполнявшие функции, подобные функциям банков: комиссионные операции по покупке и продаже, осуществление платежей за счет клиентов, выдачу кредитов, выполнение функций поручителя и доверенного лица при совершении различных актов и сделок. Первые банки - деловые дома - возникли на Древнем Востоке (XVIII - VI вв. до н. э.). Учреждения, подобные банкам, функционировали в Вавилоне, Древней Греции, Египте, Риме. Так, в VIII в. до н. э. существовал Вавилонский банк, который принимал денежные вклады, предоставлял кредиты и даже выпускал банковские билеты - «гуду».

В античную эпоху банковское дело получило дальнейшее развитие. Местом хранения денег становились культовые сооружения, храмы. Многие храмы Древней Греции и Рима осуществляли хранение денег и выдачу ссуд. Они были единственными структурами, кто мог удовлетворить частные и общественные потребности в получении денег (в виде слитков золота и серебра). Государство было крайне заинтересовано в надежном и умелом использовании денежных средств. Храмы и их денежное хозяйство выступали как источник и организатор ведения денежных операций (сохранение денег, учет и обмен их, поддержание денежного обращения - выполнение кассовых и расчетных операций), они способствовали зарождению кредитования, совершенствовали платежный оборот. Одновременно возникали первые юридические нормы ведения кредитных операций. Дело в том, что в древних цивилизациях предоставление всякой ссуды, взимание процента (выдача кредита под высокий процент) связывалось с ростовщичеством, поэтому кредитные операции храмов оформлялись с соблюдением определенных юридических норм. Предоставление ссуд регламентировалось жесткими условиями, ответственность была высокой, особенно по долгосрочным обязательствам. Начиная с VIII в. до н. э. юридическая ответственность кредитных операций хорошо прослеживается в своде законов вавилонского царя Хаммурапи.

В средневековой Западной Европе функции банков выполняли монастыри. Могуществом своих монастырей, занимавшихся денежными операциями, славился орден тамплиеров. В XIV в. 20 тыс. рыцарей этого ордена осуществляли денежные операции. Занимаясь денежными операциями, храмы стали монополистами в этом деле. Но постепенно государства стали самостоятельно осуществлять чеканку металлической монеты, храмы утратили свою монополию на проведение денежных операций, что способствовало появлению различных форм и методов ускорения торгово-платежных оборотов.

С расширением общественного разделения труда увеличивается количество торговых сделок и платежей. На территории Древнего Востока возникают торговые дома, которые, обслуживая торговый промысел, одновременно вынуждены были заниматься в рамках своих интересов денежными операциями. Так, торговые дома Эгиби и Мурашу (V - VII вв.) проводили комиссионные операции по купле-продаже, выдаче ссуд под расписку и залог, осуществляли продажи и платежи за счет клиентов, вели финансовые дела своих вкладчиков и т. д. Таким образом, торговые дома занимались не только коммерческими операциями, но и денежными сделками, которые эти операции опосредовали. В лице торговых домов и отдельных лиц, осуществлявших коммерческую деятельность, возникли частные кредиторы. Одновременно на Древнем Востоке появляются государственные торговые агентства (Тамкары), которые начинают выполнять множество операций, в том числе и кредитных. Однако регулярное проведение трудоемкой операции взвешивания металлических слитков серебра с государственным клеймом сдерживало объемы кредитных операций.

В XVI - XVII вв. купеческие гильдии ряда городов (Венеции, Генуи, Милана, Амстердама, Гамбурга, Нюрнберга) создали специальные банки - жиробанки (от итал. «giro» - оборот, круг). Они проводили безналичные расчеты между своими клиентами, так как наличные деньги в монете непрерывно обесценивались. В отличие от обычных счетов суммы средств на жирорасчетах были не обратимы в наличные деньги. Эта форма расчетов оказалась более удобной и менее трудоемкой, чем платежи звонкой монетой (банкнот еще не было), она ускорила и удешевила расчеты. Наиболее известными жиробанками являлись Банко ди Риальто в Венеции (основан в 1587 г.), Виссельбанк в Амстердаме (1609 г.), Вексельный банк в Гамбурге (1619 г.). Цель создания жиробанков заключалась в ограждении его клиентов от частых потерь из-за порчи монет правительствами. Для реализации поставленной цели жиробанки вели расчеты между своими клиентами в специальных денежных единицах, выраженных в определенных весовых количествах благородных металлов. Свободные денежные ресурсы они предоставляли в ссуду государству, городам и привилегированным внешнеторговым компаниям.

В процессе развития банковского дела из жирооборота развились другие формы безналичных расчетов, распространившиеся на все континенты, что в значительной степени способствовало экономическому прогрессу, росту мировой торговли и международного разделения труда. Жирорасчетами в настоящее время в широком смысле называют все безналичные расчеты, производимые посредством расчетных чеков и других приказов банков.

Современные принципы капиталистического банковского дела получили свое развитие прежде всего в Англии, ставшей в XVII в. самой передовой капиталистической страной. В Англии банки сформировались в XVI в. Здесь первые банкиры вышли либо из среды золотых дел мастеров (пионер банкирского промысла в Лондоне - Чайльд), либо из купцов (провинциальные английские банкиры первоначально были торговцами мануфактурой и другими товарами).

Средневековые банки недостаточно были связаны с производством, кругооборотом промышленного капитала. Только к XVII в. сформировались объективные предпосылки изменения положения банков и банковского дела. Колоссальный прилив серебра и золота из Америки в Европу в XVI в. подорвал монополию отдельных банков (итальянских, голландских) в обеспечении хозяйств денежными средствами.

Металлическое денежное обращение ставило ограничения на процесс банковского предпринимательства. Ликвидировать сложившиеся противоречия государства пытались различными способами, и прежде всего с помощью обращения неразменных на металл государственных бумажных денег с принудительным курсом. Бумажные деньги, как уже определялось выше, - это денежные знаки, которые замещают в обращении действительные деньги (золото и серебро). Они были выпущены в конце XVII в. в Северной Америке (сначала шт. Масса чусетс в 1690 г., а затем и другими), а в дальнейшем в ведущих странах Европы. В конце XVIII в. бумажноденежное обращение получило широкое распространение во Франции и России [Впервые бумажные деньги появились в Китае в средние века. О них упоминает путешественник Марко Поло, посетивший Пекин в 1286 г. Эти деньги с особого разрешения в необходимых случаях обменивались на металл. Но это было лишь частным случаем. Для докапиталистических формаций характерно обращение не бумажных, а металлических денег - неполноценных монет.]. В Европе первая бумажно-денежная эмиссия крупных масштабов относится к периоду французской революции. В 1783 г. банкнот ам был присвоен принудительный курс, что превратило их в бумажные деньги.

В эпоху домонополистического капитализма важнейшей функцией банков было посредничество в платежах и кредите. Прямые отношения между теми, кто обладал свободными денежными средствами, и теми, кто предъявлял спрос на них, становились все более затруднительными, поскольку количество потенциальных участников кредитных отношений постоянно возрастало в связи с развитием товарного производства и обмена.

Банки, осуществляя посредничество между этими контрагентами, принимали средства на свои счета в любых размерах и на любые сроки и предоставляли за счет аккумулированных таким образом ресурсов ссуды на различные сроки и суммы в соответствии с потребностями заемщиков. Таким образом, в результате своей деятельности они, с одной стороны, обеспечивали централизацию денежного капитала, кредиторов, а с другой - централизацию заемщиков.

С распространением кредитных денег роль банков в обеспечении функционирования экономики еще больше возрастает. Кредитные деньги не зависят от размера имеющегося в стране золотого запаса, объем их выпуска определяется, по существу, степенью развития национального капитала. Кредитные деньги создают условия, при которых банки превращаются в своего рода «производителей денег ». Полноценные металлические деньги не нуждались в специальной структуре, обеспечивающей их функционирование, их обращение могли обеспечивать храмы и государство. Кредитным деньгам необходима особая структура, организующая их выпуски и обращение, в качестве которой как раз и выступают банки. У них в свою очередь появляется новая функция - выпуск кредитных орудий обращения, основными видами которых являются вексель, банкнот а, чек.

Рост количества промышленных и торговых предприятий, их платежного оборота на протяжении XVIII - XIX вв. привели к возрастанию потребностей в деньгах, которые не могли быть обеспечены полноценными металлическими деньгами. К этому периоду относится появление так называемых банковских, или депозитных, денег, основой которых стали развивающиеся депозитные операции. Обращение депозитных денег связано с чеком - приказом собственника счета об уплате определенной суммы денег. Чек выписывается владельцем текущего счета в банке на специальном бланке, получаемом вкладчиком от последнего. С появлением чеков в общенациональном масштабе сформировалась сфера чекового обращения. Чеком замещаются полноценные металлические деньги и банкноты в качестве средства обращения и платежа. Использование такого обращения позволяло банкам создавать «мнимые депозиты», что приводило к усилению контроля над банковской ликвидностью со стороны государства.

Результаты деятельности депозитных банков можно рассмотреть на следующих примерах. В Англии депозитные банки взяли на себя функцию финансового посредничества между акционерными обществами и населением. За период с 1840 - 1860 гг. лондонские банки увеличили сумму своих депозитов в 13 раз. Их деятельность вела к концентрации денежного капитала, число банков стало сокращаться. Если в 1858 г. оно составляло 400, то к 1918 г. основную часть банковского оборота осуществляли 12 банков. В то же время депозиты в 1926 г. по пассиву общего баланса составляли 87,9 %, а собственные и резервные капиталы - только 6,6 %. В Германии активно шел процесс объединения депозитных и фондовых операций. Формирование депозитов в основном за счет средств промышленных предприятий способствовало универсализации немецкого банковского дела.

Из сказанного выше следует, что первоначально банки возникли как частные коммерческие образования, являвшиеся элементами торгово-рыночной инфраструктуры.

Первые банкиры, предоставляя денежные средства взаймы, стремились стать ростовщиками, т. е. обеспечить самый простой и надежный способ получения прибыли. Государственные банки возникли в мировой практике позднее частных и существовали параллельно с ними, занимая свою нишу в сфере экономических отношений.

Развитие банковского дела привело к зарождению финансовых рынков, усилению позиций центральных банков. Банки развивают отдельные сегменты финансовых рынков как полноценных источников пополнения своего денежного капитала для ведения кредитных операций. В XX в. усилилась тенденция специализации и универсализации банковской деятельности.

Если обобщить историю появления и развития банков, то можно отметить, что она напрямую связана с экономическими (прежде всего макроэкономического уровня) и политическими условиями. На процессы становления и развития банков решающее воздействие оказывают: во-первых, степень зрелости товарно-денежных отношений; во-вторых, общественно-экономическая ситуация в стране, характер решаемых задач и их целевая направленность; в-третьих, законодательное обеспечение действующей практики; в-четвертых, степень развития национальных рынков, международной торговли. Поскольку банки проводят в основном денежные операции и предметом их деятельности является денежный капитал, то и содержание, и масштабы последней зависят от степени развития товарно-денежных отношений в стране, уровня торговли, темпов промышленного производства.

Кредитор становится банкиром, когда денежные операции отделяются от торговли, тогда банковское дело выделяется в самостоятельную, специализированную отрасль оказания денежных услуг. Увеличение спроса на банковские услуги прямо пропорционально росту товарообмена, увеличению объемов торговли и роста промышленности. Всякое замедление или, что еще хуже, разрушение реального сектора экономики, экономические кризисы отрицательно сказываются на деятельности и развитии банков. В фазе экономического подъема спрос на банковские услуги возрастает, увеличивается объем банковских операций, банковская система вступает в стадию поступательного развития, повышается экономическая эффективность ее деятельности: растет прибыль банков, сокращаются экономические риски, повышаются денежные резервы банков.

Среди политических факторов, влияющих на состояние и развитие банков, наибольшее значение имеют политическая стабильность и ясность стратегии развития государства.

Неопределенность политических целей приводит к задержке поступательного развития банков, банковский капитал ищет своего приложения за границей. Даже смена политического лидера, провозглашение новой политической и экономической программы способны погасить интересы банковского капитала в стране, ограничить его направление в народное хозяйство. Опасность понести потери, связанные с операциями банка в нестабильной политической ситуации, породила понятие «политические риски банков». В страны с высоким политическим риском капитал, как правило, не направляется, сокращается поддержка таких государств и со стороны международных банковских структур.