Расчет влияния факторов на изменение суммы прибыли

|

Фактор |

Расчет влияния |

Изменение суммы прибыли, тыс. руб. |

|

Объем выпуска продукции |

-0,62×96 600/100 |

+599 |

|

Структура продукции |

-0,58×96 600/100 |

+560 |

|

Уровень переменных затрат на единицу продукции |

+2,06×96 600/100 |

-1990 |

|

Увеличение суммы постоянных затрат на производство и реализацию продукции |

+ 1,44×96600/100 |

-1391 |

|

Изменение уровня отпускных цен на продукцию |

-2,80×96 600/100 |

+2705 |

|

Итого |

|

. +483 |

|

В том числе за счет изменения: |

|

|

|

ресурсоемкости |

+0,3×96 600/100 |

-290 |

|

стоимости ресурсов |

+3,2×96 600/100 |

-3091 |

16.5. Анализ себестоимости отдельных видов продукции

Анализ динамики и выполнения плана по уровню себестоимости важнейших изделий. Факторы первого порядка, формирующие уровень себестоимости изделия. Методика расчета их влияния.

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

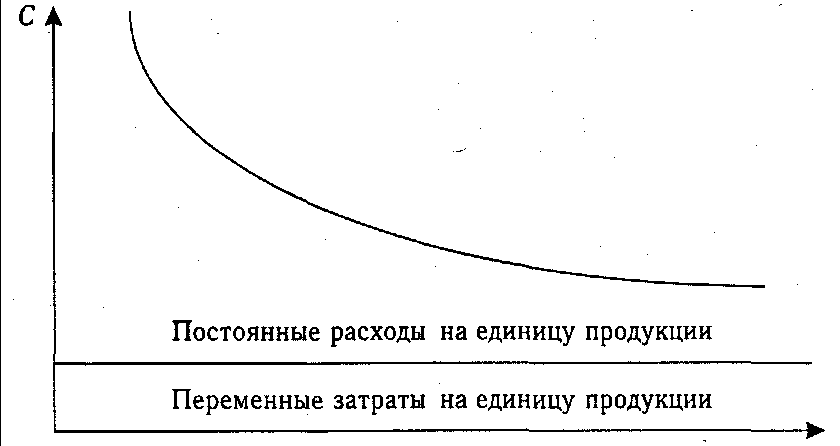

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

![]() ,

,

где Сi- себестоимость единицыi-го вида продукции;

Аi - сумма постоянных затрат, отнесенная наi-й вид продукции;

bi -сумма переменных затрат на единицуi-го вида продукции;

VВПi — объем выпускаi-го вида продукции в физических единицах.

Зависимость себестоимости единицы продукции от данных факторов показана на рис. 16.5.

Рис. 16.5. Зависимость себестоимости единицы продукции от объема ее производства

Используя эту модель и данные табл. 16.7, произведем расчет влияния факторов на изменение себестоимости изделия А методом цепной подстановки:

![]() руб.,

руб.,

![]() руб.,

руб.,

![]() руб.,

руб.,

![]() руб.

руб.

Таблица 16.7

Исходные данные для факторного анализа себестоимости изделия А

|

Показатель |

По плану |

Фактически |

Отклонение от плана |

|

Объем производства, туб |

5760 |

5040 |

-720 |

|

Сумма постоянных затрат, тыс. руб. |

6912 |

7056 |

+ 144 |

|

Сумма переменных затрат на единицу продукции, руб. |

2800 |

3100 |

+300 |

|

Себестоимость 1 туб, руб. |

4000 |

4500 |

+500 |

Общее изменение себестоимости единицы продукции составляет:

∆Собщ = Сф Спл = 45004000 = +500 руб.,

в том числе за счет изменения

а) объема производства продукции:

∆СVВП =Сусл1 Сnл = 4171,44000 = +171,4 руб.,

б) суммы постоянных затрат:

∆Са=Сусл2 Сусл1= 42004171,4 = + 28,6 руб.,

в) суммы удельных переменных затрат:

∆Сb = Сф Сусл2 = 45004200 = +300 руб.

Аналогичные расчеты делают по каждому виду продукции (табл. 16.8).

Таблица 16.8

Анализ себестоимости отдельных видов продукции

|

Вид продукции |

Объем выпуска продукции, туб. |

Постоянные затраты, тыс. руб. |

Переменные затраты на единицу, руб.- | |||

|

план |

факт |

план |

факт |

план |

факт | |

|

А |

5760 |

5040 |

6912 |

7056 |

2800 |

3100 |

|

В |

5600 |

5544 |

7840 |

8981 |

3600 |

3500 |

|

С |

2743 |

3168 |

6035 |

6209 |

3500 |

3600 |

|

D |

1920 |

2688 |

4078 |

5392 |

3750 |

3744 |

Продолжение табл. 16.8

|

Вид продукции |

Себестоимость единицы продукции, руб. |

Изменение себестоимости, руб. | ||||||

|

общее |

в том числе за счет | |||||||

|

план |

усл. 1 |

усл. 2 |

факт |

VВП |

А |

Вi | ||

|

А |

4000 |

4171,4 |

4200 |

4500 |

+500 |

+171,4 |

+28,6 |

+300 |

|

В |

5000 |

5014,0 |

5220 |

5120 |

+120 |

+14,0 |

+106,0 |

+100 |

|

С |

5700 |

5400,0 |

5460 |

5560 |

-140 |

-300,0 |

+60,0 |

+100 |

|

D |

5874 |

5270,0 |

5756 |

5750 |

-124 |

-604,0 |

+486,0 |

-6 |

Эта же модель может быть использована и для прогнозирования уровня себестоимости и финансовых результатов. Предположим, что в следующем году ожидается спад производства на 20% из-за отсутствия платежеспособного спроса на данную продукцию. Удельные переменные затраты остаются на том же уровне. Постоянные затраты есть возможность сократить только на 5%. При таких условиях себестоимость 1 туб продукции составит

![]() руб.,

руб.,

что на 262,5 руб. выше, чем в отчетном году.

Затем более детально изучают себестоимость единицы продукции по каждой статье затрат, для чего фактические данные сравнивают с плановыми или данными за прошлые периоды (табл. 16.9).

Анализ себестоимости изделия А по статьям затратТаблица 16.9

|

Статья затрат |

Затраты на единицу продукции, руб. |

Структура затрат, % | |||||||||

|

план |

факт |

∆ |

факт |

план |

∆ | ||||||

|

Сырье и материалы |

1440 |

1640 |

+200 |

36,00 |

36,44 |

+0,44 | |||||

|

Топливо и энергия |

450 |

537 |

+87 |

11,25 |

11,93 |

+0,68 | |||||

|

Зарплата производственных рабочих |

775 |

825 |

+50 |

19,38 |

18,33 |

-1,05 | |||||

|

Отчисления на социальные нужды |

300 |

327 |

+27 |

7,50 |

7,27 |

-0,23 | |||||

|

Расходы на содержание и эксплуатацию оборудования |

390 |

445 |

+55 |

9,75 |

9,89 |

+0,14 | |||||

|

Общепроизводственные расходы |

270 |

260 |

-10 |

6,75 |

5,78 |

-0,97 | |||||

|

Общехозяйственные расходы |

225 |

236 |

+11 |

5,62 |

5,24 |

-0,38 | |||||

|

Потери от брака |

|

30 |

+30 |

|

0,68 |

+0,68 | |||||

|

Прочие производственные расходы |

75 |

90 |

+15 |

1,88 |

2,00 |

+0,12 | |||||

|

Коммерческие расходы |

75 |

110 |

+35 |

1,87 |

2,44 |

+0,57 | |||||

|

Итого |

4000 |

4500 |

500 |

100 |

100 |

— | |||||

Приведенные данные показывают, что перерасход затрат произошел по всем статьям, за исключением общепроизводственных расходов. Особенно большой перерасход допущен по материальным затратам и энергии на технологические цели.

Аналогичные расчеты делаются по каждому виду продукции. Выявленные отклонения являются объектом факторного анализа.