10.2. Класифікації та групування в економічній та соціальній статистиці

статистичні показники, як відомо, об’єктивно характеризують явище (об’єкт), що вивчається, лише в тому разі, коли сукупність, з якої отримано інформацію, є статистично однорідною. Щодо однорідності за кількісною ознакою існують статистичні критерії для відокремлення однорідних сукупностей. Інша справа — якісна ознака. Формування однорідних сукупностей за якісною ознакою потребує попереднього погодження про елементи, які будуть віднесені до того чи іншого класу (групи), щоб будь-хто однозначно міг провести цю роботу чи зрозуміти результати групування. Для цього розробляють класифікацію про віднесення одиниць спостереження до певних класів. На відміну від групувань класифікації передбачають більш повний, розширений поділ сукупності об’єктів, складання переліку, що розглядається як статистичний стандарт і здебільшого затверджується центральним статистичним відомством.

Починаючи з 1994 року в Україні розробляється близько 20 національних статистичних класифікацій, які базуються на засадах методології міжнародних статистичних класифікацій: Класифікація видів економічної діяльності, Класифікація професій, Класифікація продукції та послуг, Класифікатор держав світу, Класифікатор валют, Класифікація послуг зовнішньоекономічної діяльності, Класифікатор адміністративно-територіального устрою України, Класифікація органів державного управління та інші.

Головною з національних статистичних класифікацій є Класифікація видів економічної діяльності (КВЕД).

Запровадження Класифікації видів економічної діяльності розпочалося з 1 липня 1997 року. З цього моменту втратив чинність Загальний класифікатор галузей народного господарства (ЗКГНГ), який діяв ще з часів Радянського Союзу. Для фахівців зі статистичних органів розроблено перехідні ключі між старою та новою класифікаціями.

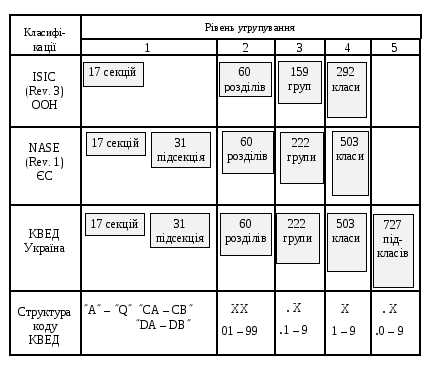

Під час розроблення КВЕД за основу було взято Класифікацію видів економічної діяльності (NASE) Статистичної Комісії Європейського Союзу та Міжнародну стандартну галузеву клаcифікацію видів економічної діяльності (ISIC) Організації Об’єднаних націй. рівень гармонізації (узгодження методологічно та кодами) Класифікації видів економічної діяльності з ISIC та NASE відбиває табл. 10.1.

Таблиця 10.1

Порівняння класифікацій isic, nase та квед

Національна Класифікація видів економічної діяльності значно відрізняється за методологією від Загального класифікатора галузей народного господарства, який до цього часу використовується в Україні. Розглянемо істотнішу методологічну розбіжність цих двох класифікацій.

Загальний класифікатор галузей народного господарства поділяв усі галузі економіки країни на виробничу і невиробничу сфери. До галузей виробничої сфери були віднесені промисловість, сільське господарство, будівництво, частина транспорту і зв’язку, матеріально-технічне постачання тощо. До невиробничої сфери належали освіта, наука, охорона здоров’я тощо. Деякі типи підприємств могли належати як виробничій, так і невиробничій сфері залежно від того, яке підприємство чи організацію вони обслуговували. Наприклад, інформаційно-обчислювальні центри, що були на самостійному балансі і обслуговували підприємства невиробничої сфери, належали виробничій сфері, а підприємства з тією самою функцією, але такі, що не мали фінансової самостійності і належали будь-якому іншому (навіть промисловому) підприємству, відносилися до невиробничої сфери.

У новій класифікації усі види економічної діяльності поділяються на добувні, обробні і такі, що надають послуги. Згідно з міжнародними стандартами добувними є сільське господарство, мисливство та лісове господарство, рибне господарство та власне добувна промисловість. До обробних належать обробна промисловість, виробництво електроенергії, газу та води. Решта видів діяльності, наприклад будівництво, торгівля, наука, охорона здоров’я, державне управління, вважаються такими, що надають послуги.

Порівняння загального класифікатора галузей народного господарства і Класифікації видів економічної діяльності на прикладі розподілу сукупності підприємств та організацій України, що спостерігається національними статистичними органами, наведено в табл. 10.2. Перелік видів діяльності, який у табл. 10.2 позначено з допомогою прийнятих у міжнародній статистичній практиці скорочень (літери латинської абетки), подано в табл. 10.3.

Як бачимо з табл. 10.2, здебільшого (виняток становить транспорт) немає однозначної відповідності галузей економіки за старою класифікацією і видів економічної діяльності за новою класифікацією. Наприклад, підприємства та організації сільського господарства віднесено до кількох видів діяльності: сільського господарства, мисливства та лісового господарства (секція А), охорони здоров’я та соціальної допомоги (секція N), операцій з нерухомістю (секція K) і колективних, громадських та приватних послуг (секція О). Це означає, що із сільського господарства виключаються заклади, які надають ветеринарні послуги (переходять до секції N), організації з управління підприємствами сільського господарства (переходять до секції K), іподроми (переходять до секції О). Ретельний аналіз функцій тих підприємств і організацій, що за міжнародними нормами мають бути вилучені з галузі сільське господарство, показує: ці підприємства справді не стосуються сільського господарства — вирощування рослин або тварин. Загалом вид діяльності виникає тоді, коли об’єднуються обладнання, робоча сила, технології, сировина та матеріали. Отже, вид економічної діяльності визначається використанням ресурсів, виробничим процесом і виходом продукції або послуг. Докладніше такі порівняння зроблено в додатку до Класифікації видів економічної діяльності (перехідні ключі між новою та старою класифікаціями). Вони знадобляться фахівцям зі статистичних органів під час перекодування підприємств та організацій України за Класифікацією видів економічної діяльності та при складанні динамічних рядів за галузями економіки.

Таблиця 10.2