Люльчак З.С., Хтей НЛ. Економіка та управління підприємством:

Конспект лекцій для студентів Іяституту енергетики та систем керування. Львів: Видавництво Національного університету “Львівська політехніка”. 2008. - 144 с.

Висвітлено основні положення економіки підприємства та управління ним у сучасних економічних умовах. Розглянуто сутність та призначення оборотних та необоротних активів підприємства, формування собівартості продукції підприємства, його фінансових ресурсів. Обгрунтовано основні елементи маркетингової, інвестиційної та міжнародної діяльностей підприємства.

Відповідальний за випуск Грипів Н.Т., канд. екон. наук, доц.

Рецензен ти Крикавський Є.В., д-р екон. наук, проф.,

Чухрай Н.І., д-р екон. наук, проф.

Тема 1

ПІДПРИЄМСТВО ЯК СУБ’ЄКТ ГОСПОДАРЮВАННЯ

Поняття підприємства та його ознаки

Підприємство - це:

самостійна основна ланка народного господарства;

відокремлена спеціалізована одиниця, основою якої є професійно організований трудовий колектив, здатний за допомогою засобів виробництва, наявних у його розпорядженні, виготовити потрібну споживачам продукцію (виконувати роботи, надавати послуги) відповідного призначення та асортименту;

самостійний суб’єкт, створений відповідно до чинного законодавства і призначений для виробництва продукції та надання послуг з метою задоволення суспільних потреб та отримання прибутку;

юридична особа, яка відповідає певним ознакам, встановленим чинним законодавством країни, на території якої вона зареєстрована.

Відповідно до Господарського кодексу України:

Підприємство -самостійний суб’єкт господарювання, створений компетентним органом держаної влади або органом місцевого самоврядування, або іншими суб’єктами для задоволення суспільних та особистих потреб шляхом систематичного здійснення виробничої, науково-дослідної, торговельної та іншої господарської діяльності в порядку, передбаченому чинним законодавством.

Підприємство являє собою виробничо-технологічну, організаційну та економічну єдність. Тому поняттю підприємство притаманні економічні, юридичні та організаційні ознаки.

До основних ознак підприємства як економічної системи належать:

можливість здійснення як комерційної (підприємницької), так і некомерційної господарської діяльності;

« проведення підприємницької діяльності, тобто самостійної, ініціативної, систематичної діяльності з виробництва продукції, виконання робіт, надання послуг та їх реалізації з метою одержання прибутку;

певна самостійність у прийнята господарських рішень;

володіння правами юридичної особи та відсугність у своєму складі інших юридичних осіб;

порівняння доходів і витрат, ведення автономного бухгалтерського обліку та складання балансу, наявність рахунків в банках та печатки з назвою та ідентифікаційним кодом;

єдність і цілісність майнового комплексу, як правило, із замкнутою технологічною структурою.

з

Основні законодавчі акти та інші документи, шо регулюють діяльність підприємств в Україні. Заходи державного регулювання діяльності підприємств

Правове забезпечення діяльності підприємств визначається законами України, постановами Верхової Ради України, Указами Президента, розпорядженнями відповідних галузевих міністерств та відомств (Мінекономіки України, Кабінету' Міністрів України, Державної податкової адміністрації України тощо). Закони України об’єднані у Господарському кодексі України, який регламентує: можливі форми підприємницької діяльності та суб’єкти господарювання; основні засади господарської діяльності підприємств; майнову основу господарювання; господарські зобов’язання; відповідальність за правопорушення у сфері господарювання; особливості правової© регулювання в окремих галузях господарювання; зовнішньоекономічну діяльність суб’єктів господарювання та спеціальні режими господарювання.

Загалом основними напрямами державного регулювання діяльності підприємств є:

податкове регулювання: визначення переліку податків та інших платежів, розмірів та порядку їх сплати;

» грошово-кредитне регулювання: грошової емісії; рівня позикового банківського відсотка та надання позик; випуск цінних паперів; вплив на грошові потоки та накопичення суб’єктів господарювання;

соціальний захист: пенсійне забезпечення; допомога інвалідам, дітям; страхування життя га здоров'я;

цінове регулювання: встановлення державного граничного рівня цін; рівня прибутковості; компенсація збитків за потребою;

захист довкілля: штрафи і санкції за забруднення; проведення природозахисних заходів;

бюджетне регулювання: встановлення додаткових платежів та відрахувань до бюджету; фінансування програм, спрямованих на підтримку соціально значущих підприємств; державне замовлення на виробництво соціально значущих видів продукції;

регулювання умов та оплати праці: розроблення державного законодавства щодо праці та зайнятості, встановлення мінімальної заробітної платні (зарплатні), виплат по безробіттю.

Водночас ці напрями державного регулювання діяльності підприємств можна поділити на прямі та непрямі (табл. 1.1).

|

Пряме державне реіулювання |

Непряме державне регулювання |

|

Державна реєстрація створення підприємства |

Розміщення державного замовлення з гарантованим матеріально-технічним забезпеченням |

|

Державний контроль за розміщенням та будівництвом |

Державне регулювання розмірів фонду споживання |

|

Зобов’язання щодо дотримання трудового та соціального законодавства |

Впровадження системи прогресивного оподаткування трудових доходів |

|

Антимонопольний контроль |

Диференціація умов оподаткування за окремими видами діяльності |

|

Зобов’язання щодо дотримання державного порядку бухгалтерськог о обліку та звітності |

Регулювання експортно-імпортних відносин |

|

Контроль за екологічною безпекою підприємства |

Стимулювання інвестиційної та науково- дослідницької роботи |

|

Контроль за цінами та порядком ціноутворення |

Стимулювання розвитку малих підприємств |

1.3. Середовище функціонування підприємства, функції та мета його існування

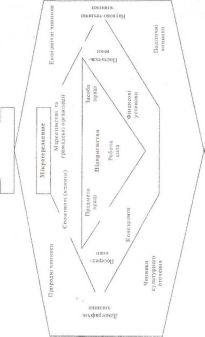

Підприємство формується під впливом певного зовнішнього та внутрішнього середовищ, як це зображено на рис. 1.2. Зовнішнє середовище визначає ефективність роботи підприємства та складається із макро- та мікросередовищ.Макросередовище- це сукупність господарюючих суб’єктів, економічних, суспільних і природних умов, що діють у глобальному оточенні, тобто демографічні, економічні, політичні, екологічні, правові, міжнародні, еволюційні та інші чинники, які опосередковано впливають на діяльність підприємства.Мікросередовище- це чинники прямого впливу на підприємство: споживачі продукції; постачальники; посередники; конкуренти; фінансові установи; партнери тощо.

Внутрішнє середовище підприємства.Ресурси підприємства (основні фонди, оборотні засоби, майно, фінанси, робітники), інформація, тобто все те, що необхідно для виготовлення продукції.

М акросередовнще

Рис. 1.1. Середовище функціонування підприємства на ринку

Головна мета підприємства визначається його місією, тобто виготовленням такої продукції, реалізація якої забезпечить задоволення як потреб споживачів так і суспільних потреб, отримання прибутку. Прибуток підприємства розподіляється за чіткою схемою відшкодувань у Державний бюджет (обов’язкові платежі, податки), на утримання самого підприємства і його робітників та розширення виробництва.

На основі загальної місії підприємства формуються і встановлюються загальні цілі підприємства, що мають бути конкретними і вимірюваними, орієнтованими у часі, досяжними і такими, які взаємно підтримують одна одну.

Головними напрямами діяльності підприємства є вивчення ринку товарів, інноваційна, науково-технічна, виробнича, економічна та соціальна діяльності, післяреалізаційне обслуговування, вивчення чинних законодавчо- правових і нормативних документівв тощо.

Найважливіші функції підприємства в ринковій економіці:

® побудова організаційно-економічного механізму діяльності;

створення систем менеджменту відповідно до сучасних вимог;

досягнення ритмічності та рентабельності виробництва;

® налагодження системи матеріально-технічного постачання;

виготовлення конкурентоспроможної продукції, що відповідає поточним потребам споживачів;

в забезпечення персоналу підприємства нормальними умовами праці, заробітною платнею, засобами стимулювання, можливістю підвищення професійного рівня;

впровадження нової техніки та новітніх технологій;

створення додаткових або нових місць праці;

охорона здоров’я працюючих та захист довкілля;

організація післяреалізаційного обслуговування продукції (залежно від її виду, особливостей, призначення) тощо.

Незалежно від форм власності сучасне підприємство працює на умовах повного госпрозрахунку. Воно самостійно укладає договори, веде розрахунки з партнерами та споживачами, розпоряджається прибутком, визначає свою спеціалізацію та менеджмент.

Сьогодні налічується значна кількість класифікаційних ознак підприємств, основними із яких є такі:

Форма власності:

приватні підприємства,які діють на основі приватної власності громадян чи суб’єкта господарювання (юридичної особи);

колективні підприємства, які діють на основі колективної власності (підприємство колективної власності);

комунальні підприємства,які діють на основі комунальної власності територіальної громади;

державні підприємства,які діють на основі державної власності. Характерною особливістю таких підприємств є отримання державних (бюджетних) коштів на організацію, управління та виробничу діяльність за самостійного вибору методів здійснення виробництва і суворого контролю та регулювання з боку держави;

« змішані підприємства,які засновані на змішаній формі власності (на базі об’єднання майна різних форм власності).

Обсяги діяльності та кількість працюючих:

» великимивизнаються підприємства, в яких середньооблікова чисельність працюючих за звітний (фінансовий) рік перевищує тисячу осіб, а обсяг валового доходу від реалізації продукції (робіт, послуг) за рік перевищує суму, еквівалентну п’яти мільйонам євро за середньорічним курсом Національного банку України щодо іривні;

малимивизнаються підприємства, в яких середньооблікова чисельність працюючих за звітний (фінансовий) рік не перевищує п’ятдесяти осіб, а обсяг валового доходу від реалізації продукції (робіт, послуг) за цей період не перевищує суми, еквівалентної п’ятистам тисячам євро за середньорічним курсом Національного банку України щодо гривні. Вони є найпоширенішими в економічно розвинутих країнах світу: у СІІІА, Канаді, Німеччині, Великобританії, Японії, де їхня частка у загальному обсязі зареєстрованих підприємств становить понад 80 %. В Україні такими підприємствами вироблено у 2007 році майже 12 % ВВП, і з них 51 % - пе підприємства громадського харчування та торгівлі; 15 % - підприємства, які займаються виробництвом продукції; 5 % - підприємства побутового обслуговування, а 29% -інші підприємства. Зазвичай у промисловості та будівництві чисельність працюючих на підприємстві становить близько 200 осіб, в інших галузях виробничої сфери - близько 50

осіб; у науці і науковому обслуговуванні - близько 100 осіб; у галузях невиробничої сфери - близько 25 осіб; у роздрібній торгівлі - близько 15 осіб.

середні -усі решта.

Спосіб утворення та формування статутного фонду:

унітарні підприємства,які створюються одним засновником, що виділяє необхідне для цього майно, формує відповідно до закону статутний фонд, не поділений на частки (паї), затверджує статут, розподіляє доходи, безпосередньо або через керівника, який ним призначається, керує підприємством і формує його трудовий колектив на засадах трудового найму, вирішує питання реорганізації та ліквідації підприємства. Унітарними є підприємства державні та комунальні, підприємства, засновані на власності об’єднання громадян, релігійної організації або на приватній власності засновника;

корпоративні підприємства, які утворюються, як правило, двома або більше засновниками за їх спільною згодою, затвердженою договором, і діють на основі об’єднання майна та/'або підприємницької чи трудової діяльності засновників (учасників), їх спільного управління справами, на основі корпоративних прав, у т. ч. через органи, що ними створюються, участі засновників (учасників) у розподілі доходів та ризиків підприємства. Корпоративними є кооперативні підприємства, підприємства, що створюються у формі господарського товариства, а також інші підприємства, зокрема засновані на приватній власності двох або більше осіб.

Технологічна (територіальна) цілісність та ступінь підпорядкування:

головне підприємство.Підприємство, яке контролює інші фірми;

дочірнє підприємство.Юридично самостійне організаційне утворення, що здійснює комерційні операції і складає звітний баланс. Материнська компанія (головне підприємство) контролює діяльність усіх дочірніх компаній, володіє контрольним пакетом їх акцій;

асоційоване підприємство.Формально самостійне підприємство, але з різних причин залежне від головного підприємства і змушене підпорядковуватися його стратегічним цілям;

філія.Підприємство, яке не є юридично чи господарсько самостійним, не має власного статуту та балансу, діє від імені і за дорученням головного підприємства, має однакову з ним назву.

Цілі функціонування та характер діяльності:

комерційні підприємства.Підприємства, метою яких є досягнення економічних і соціальних результатів та одержання прибутку;

® некомерційні підприємства.Підприємства, діяльність яких спрямована на досягнення економічних, соціальних та інших результатів без мети одержання прибутку.

Належність капіталу:

національні підприємства.Підприємства, капітал яких належить підприємцям своєї країни;

іноземні підприємства.Унітарні або корпоративні підприємства, створені за законодавством України, які діють виключно на основі власності іноземців або іноземних юридичних осіб, або підприємства, придбані повністю у власність цих осіб;

спільні підприємства.Створені відповідно до вимог- законодавства підприємства, в статутному фонді яких не менш як десять відсотків становить іноземна інвестиція. Підприємство набуває статусу підприємства з іноземними інвестиціями з дня зарахування іноземної інвестиції на його баланс.

Правовий статус та форма господарювання:

« приватні підприємства.Підприємства, які діють на основі приватної власності одного або кількох громадян, іноземців, осіб без громадянства та його (їх) праці чи з використанням найманої праці. Приватними є також підприємства, що діють на основі приватної власності суб’єкта господарювання - юридичної особи;

кооперативні підприємства.Корпоративні або унітарні підприємства, що діють на основі колективної власності засновника (засновників);

орендні підприємства.Підприємства, які створені орендарем на основі оренди цілісного майнового комплексу державного або комунального підприємства чи майнового комплексу виробничого с:фуктурного підрозділу (структурної одиниці) цього підприємства з метою здійснення підприємницької діяльності;

господарські товариства.Підприємства або інші суб’єкти господарювання, створені юридичними особами та/або громадянами внаслідок об’єднання їх майна і участі у підприємницькій діяльності товариства з метою одержання прибутку. У випадках, передбачених Господарським кодексом України, господарське товариство може діяти у складі одного учасника.

Водночас підприємства різних галузей господарства мають свої особливості, тому їх можна класифікувати за певними ознаками. Так, підприємства промисловостіподіляються:

« за видом сировини,що використовується, - на підприємства видобувної та переробної промисловості;

за призначенням готової продукціїпідприємства поділяються на такі, що виробляють засоби виробництва, і такі, що виробляють предмети споживання;

за особливостями функціонування виробничого процесув часі - на підприємства з перервним і безперервним виробництвом;

за часом роботи впродовж року- на підприємства сезонного та річного циклів;

залежно від обсягів виробництва однотипної продукції і широти номенклатури- на підприємства масового, серійного, одиничного і дослідного виробництва;

за ступенем механізації й автоматизації виробництва- на підприємства з автоматизованим, комилексно-механізованим, ручним виробництвом.

Господарські товариства га об’єднання підприємств

В Україні господарськими товариствамивизнаються підприємства, установи, організації, створені у формі юридичної особи, статутний (складений) капітал якої поділений на частки між учасниками. До господарських товариств в Україні належать: акціонерні товариства, товариства з обмеженою відповідальністю; товариства з додатковою відповідальністю; повні товариства та командитні товариства:

акціонерним товариствомє господарське товариство, яке має статутний фонд, поділений на визначену кількість акцій однакової номінальної вартості, і відповідає за зобов’язаннями тільки майном товариства, а акціонери несуть ризик збитків, пов’язаних із діяльністю товариства, в межах вартості належних їм акцій;

товариством з обмеженою відповідальністює господарське товариство, що має статутний фонд, поділений на частки, розмір яких визначається установчими документами, і відповідає за своїми зобов’язаннями тільки власним майном. Учасники товариства, які повністю сплатили свої вклади, н.есугь ризик збитків, пов’язаних з діяльністю товариства, у межах своїх вкладів;

товариством з додатковою відповідальністює господарське товариство, статутний фонд якого поділений на частки визначених установчими документами розмірів, яке відповідає за своїми зобов’язаннями власним майном, а, в разі його недостатності учасники цього товариства додатково солідарно відповідають у визначеному установчими документами однаково- кратному розмірі до вкладу кожного з учасників;

повним товариствомє господарське товариство, всі учасники якого відповідно до укладеного між ними договору здійснюють під при ємиицьху діяльність від імені товариства і несуть додаткову солідарну відповідальність за зобов’язаннями товариства усім своїм майном. Учасниками повного товариства, повними учасниками командитного товариства можуть бути лише особи, зареєстровані як суб’єкти підприємництва;

командитним товариствомє господарське товариство, в якому один або декілька учасників здійснюють від імені товариства підприємницьку діяльність і відповідають за його зобов’язаннями додатковою солідарною відповідальністю усім своїм майном, на яке за законом може буги звернено стягнення (повні учасники), а інші учасники задіяні в товаристві лише своїми вкладами (вкладники).

Акціонерні товаристває поширеною формою підприємницької діяльності в Україні, оскільки значна частина приватизованих підприємств набула їх форми. Акціонерні товариства можуть бути відкритими або закритими та відповідно до їхніх акцій їм притаманно таке:

акції відкритого акціонерного товариства (ВАТ;можуть розповсюджуватися відкритою підпискою та купівлею-продажем на біржах. Акціонери відкритого товариства можуть відчужувати належні їм акції без згоди інших акціонерів та товариства;

акції закритого акціонерного товариства (ЗАТ)розподіляються між засновниками або серед заздалегідь визначеного кола осіб і не можуть розповсюджуватися шляхом підписки, купуватися та продаватися на біржі. Акціонери закритого товариства мають переважне право на придбання акцій, що продаються іншими акціонерами товариства.

Для створення акціонерного товариства засновники повинні зробити повідомлення про намір створити акціонерне товариство, здійснити підписку на акції, провести установчі збори і державну реєстрацію акціонерного товариства.

Загальна номінальна вартість випущених акцій акціонерних товариств повинна дорівнювати розміру статутного фонду акціонерного товариства, який не може бути меншим від розміру, визначеного законом. Так для ство- рсння ВАТ статутний фонд повинен становити не менше 1250 мінімальних заробітних плат, а для ЗАТ - 625 мінімальних заробітних плат.

АТ у формі ВАТ дуже важко перетворити в ЗАТ (можливо це лише за незначної кількості акціонерів), водночас ЗАТ може бути реорганізовано у ВАТ шляхом реєстрації його акцій у порядку, передбаченому законодавством про цінні папери і фондову біржу, і внесенням змін до статугу підприємства.

Об’єднанням підприємствє господарська організація, утворена у складі двох або більше підприємств з метою координації їх виробничої, наукової та іншої діяльності для розв’язання спільних економічних та соціальних завдань. Об’єднання підприємств утворюються підприємствами на добровільних засадах або за рішенням органів, які відповідно до Господарського кодексу України та інших законів мають право утворювати об’єднання підприємств. В об’єднання підприємств можуть входити підприємства, утворені за законодавством інших держав, а підприємства України можуть входити в об’єднання підприємств, утворені на території інших держав. Об’єднання підприємств утворюються на невизначений термін або як тимчасові об’єднання та є юридичними особами.

Господарські об’єднання в Україні можуть утворюватися у таких організаційно-правових формах, як: асоціації; корпорації; консорціуми; концерни: інші, об’єднання підприємств, передбачені законом:

«• асоціацієювизнається договірне об’єднання, створене з метою постійної координації господарської діяльності підприємств, що об’єдналися внаслідок централізації однієї або кількох виробничих та управлінських функцій, розвитку спеціалізації і кооперації виробництва, організації спільних виробництв на основі об’єднання учасниками фінансових та матеріальних ресурсів для задоволення переважно господарських потреб учасників асоціації. У статуті асоціації повинно бути зазначено, що вона є господарською асоціацією. Асоціація не має права втручатися у господарську діяльність підприємств - учасників асоціації. За рішенням учасників асоціація може бути уповноважена представляти їх інтереси у відносинах з органами влади, іншими підприємствами та організаціями;

корпорацієювизнається договірне об’єднання, створене на основі поєднання виробничих, наукових і комерційних інтересів підприємств, що об’єдналися, з делегуванням ними окремих повноважень централізованого регулювання діяльності кожного з учасників органам управління корпорації;

консорціумомвизнається тимчасове статутне об’єднання підприємств для досягнення його учасниками певної спільної господарської мети (реалізації цільових програм, науково-технічних, будівельних проектів тощо). Консорціум використовує кошти, якими його наділяють учасники, централізовані ресурси, виділені на фінансування відповідної програми, а також кошти, що надходять з інших джерел, в порядку, визначеному його статутом. У разі досягнення мети його створення консорціум припиняє свою діяльність;

концерномвизнається статутне об’єднання підприємств, а також інших організацій на основі їх фінансової залежності від одного або групи учасників об’єднання, з централізацією функцій науково-технічного і виробничого розвитку, інвестиційної, фінансової, зовнішньоекономічної та іншої діяльностей. Учасники концерну наділяють його частиною своїх повноважень, у тому числі правом представляти їх інтереси у відносинах з органами влади, іншими підприємствами та організаціями. Учасники концерну не можуть бути одночасно учасниками іншого концерну;

фінансово-промисловою групою підприємств (ФГІГ)визнається об’єднання, яке створюється за рішенням Кабінету Міністрів України на певний термін з метою реалізації програм розвитку пріоритетних галузей виробництва і структурної перебудови економіки України, включаючи програми згідно з міжнародними договорами України, а також з метою виробництва кінцевої продукції. До складу ФПГ можуть входити: промислові та інші підприємства; наукові та проектні установи: комерційні банки; торговельні фірми та інші установи і організації усіх форм власності. Головне підприємство має виключне право діяти від імені ФПГ. ФПГ не є юридичною особою і не підлягає державній реєстрації:

конгломератомвизнається організаційна форма інтеграції компаній, яка об’єднує під єдиним фінансовим контролем цілу мережу різнорідних підприємств, що виникає внаслідок злиття різних фірм незалежно від горизонтальної та вертикальної їхньої інтеграції.

1.6. Виробнича та загальна структура промислового підприємства.

Чинники, шо впливають на виробничу структуру промислового підприємства

Кожне підприємство незалежно від форми власності, кількості працівників, обсягів реалізації продукції має свій внутрішній устрій — загальну, виробничу та управлінську структури.

Загальна структуравеликого промислового підприємства пояснює основні принципи побудови підприємства та зв’язки його підрозділів. Її складовими є виробничі, організаційні та управлінські відділи, служби, цехи, дільниці тощо. Вона мас відповідати спеціалізації підприємства, забезпеченню виробництва на основі раціонального розміщення взаємопов’язаних підрозділів, можливості, розширення підприємства без порушення поточної дії виробництва.

Апарат управління (структура управління).Впорядкована сукупність Органів (підрозділів), які дозволяють управляти організацією та її взаємовідносинами. Переважно складається з директора, головного інженера, головного енергетика, головного бухгалтера, заступників з кадрових, соціальних і комерційних питань, головного економіста, начальника виробництва.

Під виробничою структурою промислового підприємстванеобхідно розуміти сукупність підрозділів підприємства - цехів, дільниць, обслуговуючих господарств і служб, які безпосередньо чи опосередковано беруть участь у виробничому процесі.

Виробнича структура промислового підприємства, залежно від напрямів його діяльності, може мати цехову, безцехову, корпусну чи комбіновану форми. Основними елементами виробничої структури підприємства є місця праці, дільниці та цехи.

Місце праці.Первинна і водночас неподільна в організаційному розумінні лапка виробничого процесу, яка обслуговується одним або кількома робітниками, та призначена для виконання певної виробничої операції або операції з обслуговування.

Дільниця.Виробничий підрозділ, який об’єднує кілька місць праці, які згруповані за певними ознаками, і здійснює частину загального виробничого процесу з виготовлення продукції або обслуговування процесу виробництва.

Цех.Основний виробничий підрозділ виробництва. Являє собою адміністративно відокремлену самостійну частину підприємства, де виконується певний комплекс робіт. Цех має свій менеджмент (начальник цеху, його заступник, економіст, основні та допоміжні робітники), а також організаційно-технологічну структуру виробництва. Цехи за характером своєї діяльності поділяються на основні, допоміжні та обслуговуючі.

Основні цехи виготовляють продукцію, що визначає профіль та спеціалізацію підприємства. Наприклад, для машинобудівних підприємств до основних цехів належать: ливарні; кувально-пресові; кувально-штампувальні; механічні; термічні; цехи покриття; механоскладальні; складальні.

На середніх підприємствах з універсальними виробничими процесами використовується безцехова виробнича структура. Основою її побудови є виробнича дільниця, бригада чи сукупність відокремлених місць праці, на яких виготовляється однотипна продукція.

Розрізняють три типи виробничої структури підприємства - предметну, технологічну та змішану:

предметна структурапередбачає побудову основних цехів підприємства та їх дільниць за ознакою виготовлення кожним із них певного виробу або якоїсь його частини чи групи деталей. Цей тип переважно застосовується в цехах заводів багатосерійного та масового виробництва (наприклад, на автомобільних заводах створюють цехи виготовлення кузовів, двигунів тощо);

технологічна структурахарактеризується чіткою технологічною відокремленістю цехів, як, наприклад, на машинобудівному заводі ливарний, кувально-штампувальний, механічний, складальний тощо. Цей тип спрощує керівництво цехом або дільницею, дає змогу маневрувати розстановкою робітників тощо. Така структура характерна для підприємств, шо виробляють різноманітну продукцію;

змішана (предметно-технологічна) структурахарактеризується наявністю на одному й тому самому підприємстві основних цехів, які організовано як за предметним, так і за технологічним принципами. Прикладом може бути організація на машинобудівному заводі масового виробництва заготівельних цехів (ливарні, кувальні, пресові тощо) за технологічним принципом, а механоскладальних за предметним.

До основних напрямів удосконалення виробничої структури підприємств належать вибір раціонального розміру підприємства, правильний вибір принципу побудови цехів та дільниць, скорочення питомої ваги допоміжних та обслуговуючих виробництв, раціональне планування підприємства, забезпечення пропорційності всіх його підрозділів.

Паралельно з великими підприємствами в Україні - державі, яка будує ринкову модель життєдіяльності суспільства, діють підприємства малого бізнесу. Сектор малого бізнесу є органічною складовою ринкової системи господарювання, оскільки тут об’єктивно існують умови сприяння для його роюитку: регіональна диференціація ринку; необхідність певного спеціалізованого ремесла: зручність обслуговування; важливість персонального обслуговування клієнтів: циклічність попиту тощо.

Малий бізнес - це порівняно самостійна форма організації господарської діяльності з власними закономірностями розвитку. Головна особливість малого бізнесу полягає у тому, що він об’єктивно, за своєю природою, не може бути рівноправним конкурентом великих товаровиробників. Водночас миле підприємство не можна розглядати як зменшену модель великої компанії. ї хоча економічна природа будь-якого підприємства залишається незмінною, проте зменшення останнього в розмірах тягне за собою якісні «міни в характері його функціонування.

Прикладами малого підприємства є магазин, сільськогосподарська ферма, майстерня з ремонту автомобілів, брокерська та страхова компанії, туристичне агентство, громадські організації, приватний підприємець тощо.

Загальна структура малих підприємств доволі проста. Часом усі управлінські функції здійснює виключно керівник підприємства. Розширення підприємницької діяльності спричиняє необхідність розширення управлінсько- ниробничої структури. Відповідно закономірною є поява:

бухгалтера, який буде першим заступником директора (президента, голови правління) з ведення економічно-бухгалтерського обліку та планування виробничої діяльності;

помічників та заступників, які організовуватимуть, координуватимуть різні галузі діяльності виробництва, виконуватимуть маркетингові дослідження (якість та своєчасність виготовлення продукції; добір кадрів, їх кваліфікаційну перепідготовку; утримання приміщень; визначення механізму матеріально-технічного постачання, технологій виготовлення та продажу продукції; пошуку партнерів та споживачів; укладення договорів, вивчення наявності та стану конкурентів; проведення рекламних та виставкових заходів тощо);

керівників виробничих підрозділів і робітників, які безпосередньо виконуватимуть роботи згідне зі спеціалізацією підприємства.

Найпоширеніший спосіб відображення взаємозв ’язків працівників малого підприємства, його структури - перевернуте “дерево”, вершина якого — це перший керівник, який здійснює загальне керівництво, забезпечує звітність та ш’язок з керівними органами, впроваджує в життя сучасні принципи мотивації праці, складає посадові інструкції тощо, відтворює зв’язки з помічниками та іншими працівниками.

ОСНОВНІ ФОНДИ ПІДПРИЄМСТВА

Економічна суть виробничих фондів, класифікація і структура основних фондів промислового підприємства

У процесі виробництва на підприємстві задіяні три чинники;

робоча сила;

засоби праці;

предмети праці.

Засоби праціє частиною засобів виробництва, які задіюються у створенні продукту протягом кількох виробничих циклів та за допомогою яких люди виготовляють продукцію і надають послуги. При цьому за один виробничий цикл вони втрачають лише частину своєї вартості, зберігаючи свою споживну вартість та початкову натуральну форму. Тобто засоби праці - це різноманітні верстати, механізми, інструменти, двигуни тощо.

Предмети праці,на відміну від засобів праці, витрачаються повністю за один виробничий цикл. При цьому вони переносять усю свою вартість на створений продукт і змінюють свою початкову натуральну форму. Тобто предмети праці - це все те, на що спрямована людська праця, що підлягає оброблянню в процесі виробництва з метою пристосування до особистого і виробничого споживання; все те, з чого виготовляється продукція: вугілля, метал, тканини, вовна, нафта, заготовки, дошки тощо.

Засоби праці і предмети праці є речовим змістом виробничих фондів підприємства. Засоби праці знаходять своє відображення в основних фондах підприємства, а предмети праці - в оборотних фондах. Але зауважимо, що засоби праці і предмети праці стають виробничими фондами підприємства лише тоді, коли вони задіяні у створенні вартості продукції. Отже, можна сказати, що засоби виробництва (капітал підприємства) складаються із засобів праці та предметів праці, а виробничі фонди - з основних та оборотних фондів (рис. 2.1).

Основні фонди (ОФ)є частиною виробничих фондів у вигляді сукупності засобів праці, які задіюються у процесі виробництва протягом тривалого періоду, зберігаючи при цьому свою первинну натуральну форму і властивості, а також переносячи свою вартість на вартість готового продукту частинами, у міру спрацьовування.

Оборотні фонди.Частина виробничих фондів у вигляди сукупності предметів праці, які цілком витрачаються в одному виробничому циклі, імінюють первішну форму і переносять усю свою вартість на вартість готової продукції. Це насамперед сировина, матеріали тощо.

Засоби праці

Предмети праці

Основні фонди

Оборотні фонди

і

Виробничі фонди

Рис. 2.1. Формування засобів виробництва та виробничих фондів підприємства

Основні характеристики складових виробничих фондів підприємства наведено у табл. 2.1.

Таблиця 2.1

Характеристика виробничих фондів підприємства

Ознака

Основні фонди

Оборотні фонди

Гривалість функціонування

Тривалий час

Тільки в одному виробничому процесі

Частково

Повністю

Рівень використання у виробничому процесі

Повністю

Змінюють

Поступово

Зберігають

Перенесення вартості на Мртість виробленої продукції

Зміна первинно-речової форми

Для обліку, планування, відтворення основних фондів підприємства їх класифікують за низкою групових ознак, які наведено у табл. 2.2.

Загалом на промислових підприємствах України у структурі основних фондів питома вага окремих їх видів останніми роками змінюється у таких межах: будівлі та споруди - 45...47 % від загальної кількості основних фондів; машини і устаткування - 40...42 %; транспортні засоби - 3...4 %; силові ід робочі машини й устаткування - 14... 16 %.

Класифікація основних фондів

|

Ознака класифікації |

Види основних фондів |

Призначення та стисла характеристика |

|

! |

2 |

3 |

|

Участь у виробничому процесі |

виробничі |

обслуговують господарську діяльність підприємства та створюють умови для її успішного здійснення |

|

невиробничі |

призначені забезпечити розв’язання соціальних завдань (житлові будинки, культурно-побутові об’єкти, комунальні споруди, будинки медичного призначення, багаторічні насадження) | |

|

Рівень участі у виробничому процесі |

активна частина |

основні фонди, які використовуються для безпосереднього впливу на предмети праці (робочі машини та механізми, транспортні засоби, силові машини та устаткування, виробничий інвентар та інструмент) |

|

пасивна частина |

забезпечують функціонування та здійснення процесу виробництва (виробничі споруди, будівлі; передавальні пристрої; господарський інвентар) | |

|

Залежно від прав власності |

власні |

|

|

орендовані |

| |

|

За цільовим призначенням (використовується системами бухгалтерського обліку і статистики) |

будівлі |

будівельно-архітектурні об’сісти виробничого призначення: цехи, майстерні, склади, адміністративні будівлі |

|

споруди |

інженерно-будівельні об’єкти, що виконують технічні функції, не пов’язані зі зміною предметів праці: мости, естакади, шляхи, шляхові споруди і споруди для зберігання сировини, заправне устаткування, водонапірні башти, шахти, кар’єри, резервуари, свердловини, греблі | |

|

передавальні пристрої |

об’єкти, призначені для вироблення, транспортування, передачі енергії: електромережі, лінії електропередач, сигналізація, системи зв’язку, водопроводи, газопроводи виробничого призначення, трансмісії | |

|

машини та устаткування |

безпосередньо задіяні у технологічному процесі та впливають на предмети праці |

Пр&оовжєння табл. 2.2

|

1 |

2 |

3 |

|

|

транспортні засоби |

переміщують людей та вантажі в межах та поза межами підприємства: тягачі, контейнери, платформи, вагони, магістральні трубопроводи, цистерни, заводські баржі, пороми, локомотиви |

|

Інструменти |

термін використання яких більше року, а вартість реіупюється законодавчо кількістю неоподаткованих мінімумів: індивідуальні різальні, ударні, пресові засоби праці, ручні пристрої для оброблення деталей та збирання виробів | |

|

виробничий інвентар |

пристосування, підставки, шафи для зберіг ання продукції- Верстати, інвентарна тара | |

|

господарський інвентар |

меблі, офісне устаткування, факси, телефони, комп’ютери для проведення звітності та обліку, розмножувальна техніка, протипожежні засоби | |

|

робоча і продуктивна худоба |

| |

|

багаторічні насадження |

| |

|

капітальні витрати на поліпшення та рекультивацію земель |

| |

|

інші основні виробничі фонди |

| |

|

Залежно від джерел фінансування |

внесені до статутного фонду підприємства його засновниками | |

|

придбані протягом діяльності підприємства за рахунок власних коштів | ||

|

ппидбані за рахунок довготермінових кредитів банків | ||

|

безкоштовно отримані ! | ||

Методи обліку і оцінювання основних виробничих фондів

Облік основних виробничих фондів здійснюється у двох виразах:

у натуральному вираженні для визначення технічного складу основних фондів, виробничої потужності підприємства, рівня використання устаткування; за даними технічних паспортів, які ведуться стосовно кожної одиниці фондів та у яких взується дата виготовлення, кількість ремонтів, реконструкція, рівень зносу, продуктивність основних засобів;

у вартісному вираженні для визначення загального обсягу, динаміки, структури основних фондів, величини вартості, перенесеної на вартість готової продукції, розрахунку економічної ефективності.

Оцінка основних фондів - це грошовий вираз їхньої вартості.

З огляду на тривале функціонування та поступове спрацювання засобів праці, постійну зміну умов їх відтворення існує кілька видів оцінювання основних виробничих фондів:

залежно від моменту проведення їх оцінювання виробництво оцінюється за первісною та відновленою вартістю;

з урахуванням стану основних фондів їх оцінювання проводиться за балансовою та залишковою вартістю.

Первісна вартість основних виробничих фондів.Фактична вартість основних фондів на момент введення в дію чи придбання:

^^перв —® при до ® доставки ® монтажу ^ін5(2-1)

де Впридб- ціна придбання устаткування; Вдоставки- транспортні витрати на доставку устаткування; Вмонтажу- витрати, пов’язані з монтажем устаткування; ВІГІ- інші витрати, пов’язані з введенням основних фондів у дію.

Відновлена вартість основних виробничих фондів.Вартість відтворення в сучасних умовах точної копії основних фондів з використанням аналогічних матеріалів та збереження всіх експлуатаційних параметрів:

ОФвідн=С)Фперв- і, (2.2)

де і - індекс зростання (зменшення) ціни (показник індексації основних фондів).

Балансова вартість основних виробничих фондів.Вартість основних фондів на початок розрахункового періоду, переважно року:

ОФ6ал= ОФп.р + ОФВБ+ Вк+ Врек- ОФвиб- А, (2.3)

де ОФпр- балансова вартість основних фондів на початок року, що передує звітному року; ОФвв- витрати на придбання нових основних фондів; Вк-

вартість капітального ремонту; Врек-- витрати на реконструкцію; ОФвиб-

партість виведених з експлуатації основних фондів упродовж року, шо передував звітному; А - сума амортизаційних відрахувань, нарахованих у році, що передував звітному.

Залишкова вартість основних виробничих фондів.Реальна вартість основних фондів ще не перенесена на вартість виготовленої продукції:

ОФ,ал=ОФперв~СЗН)(2.4)

де С.ш - вартість зносу (амортизація).

Зміна первісної вартості (відновлювальної вартості) основних фондів проводиться протягом звітного періоду у разі індексації їхньої первісної вартості відповідно до чинного законодавства, а також при добудовуванні, дообладнанні, реконструкції, частковій ліквідації відповідних об’єктів та модернізації, яка призводить до додаткового укомплектування основних МСобів. Тому на промислових підприємствах проводять оцінювання ігредньорічної та ліквідаційної вартості основних виробничих фондів.

Середньорічна вартість основних виробничих фондів.Вартість основних фондів, яка враховує фактичний час їхнього функціонування протягом року:

ОФс,р = 0Ф„.Р+ ОФ„, X Іи. _ 0Ф„„бX ІИ&,(2.5)

ДсТ„„ - кількість місяців до кінця року, протягом яких функціонують основні фонди; ТВИ5- кількість місяців до кінця року з моменту виведення з експлуатації основних фондів.

Ліквідаційна вартість основних виробничих фондів.Вартість основних фондів, яку підприємство очікує отримати від їхньої ліквідації (продажу) після закінчення терміну корисного використання за мінусом витрат, ион’язаних з процесом їх ліквідації (продажу).

Фізичний та моральний знос

Просте і розширене відтворення основних виробничих фондів відбу-

и.ісгься у безперервному процесі ремонту, модернізації та заміни окремих елементів засобів праці, технічного переоснащення, реконструкції та розширення виробництва. Необхідною умовою нормального перебігу процесів відтворення є постійний облік рівня зносу основних фондів.

Розрізняють два види зносу основних виробничих фондів підприємства: фізичний і моральний.

Фізичний знос (спрацювання)настає під виливом дії навколишнього середовища та експлуатаційних навантажень. При цьому деформуються деталі, метал кородує, зношуються тертьові поверхні. Фізичний знос зменшує вартість основних фондів і робить їх непридатними для експлуатації.

Фізичне спрацювання будь-яког о засобу праці можна поділити умовно на дві частини: одну з них періодично ліквідують внаслідок проведення ремонтів; другу ж частину зносу в такий спосіб усунути неможливо. З часом цей знос поступово накопичується і зумовлює такий технічний стан того чи іншого засобу праці, коли подальше використання його у виробництві стає неможливим, тобто настає момент повного фізичного спрацювання, яке вимагає заміни такого засобу праці новим аналогічного призначення. У зв’язку з цим розрізняють усувний (тимчасовий) і неусувний фізичний знос.

Ступінь фізичного зносу окремої одиниці основних фондів можна визначити трьома розрахунковими методами:

за терміном її експлуатації (порівнянням фактичної і нормативної величин з урахуванням ліквідаційної вартості), тобто визначенням такого коефіцієнта фізичного зносу:

(2.7)

* норм

де Тфакг- фактичний термін експлуатації, років; Тнорм- нормативний термін експлуатації, років;

за даними обстеження технічного стану (обчисленням відносної величини економічного спрацювання, тобто відношення їх вартості, перенесеної на вартість готової продукції, до загальної балансової вартості на кінець року);

на основі відношення вартості чергового капітального ремонту до початкової вартості основних фондів.

Моральний знос.Процес знецінення задіюваних засобів праці до настання їх повного фізичного спрацювання під впливом науково-технічного прогресу. Такий знос характеризується втратою засобами праці своєї споживної вартості внаслідок удосконалення застосовуваних та створення нових засобів виробництва, упровадження принципово нової технології, старіння вироблюваної продукції.

Моральне старіння властиве насамперед знаряддям праці та транспортним засобам. Воно завдає реальних економічних збитків підприємствам. Існує два способи щодо оцінювання морального зносу основних виробничих фондів:

(2.8)

• за зміною у відтворенні основних виробничих фондів за умов наявного стану розвитку науково-технічного прогресу:

мі' ОФІ1ерв- первісна вартість основних фондів певної групи; ОФвіднвідновна вартість основних фондів;

на основі врахування первісної вартості нових та старих основних виробничих фондів, їхньої продуктивності та терміну експлуатації:

н- Чі

(2.9)

іг ОФцерв.с’ОФцервн - відповідно первісна вартість застарілого (старого) та мойого устаткування, ПС,ПН- річна продуктивність старого та нового усіиткування; ТС,ТН- термін експлуатації старого та нового устаткування.

Відшкодування зносу основних виробничих фондів здійснюється амортизацією.

Амортизація основних виробничих фондів

Здійснення безперервного процесу виробництва потребує постійного відтворення фізично зношених і технічно застарілих основних фондів. Для ці.ого проводиться поступове відшкодування їхньої вартості, що здійснюється «наслідок амортизаційних відрахувань (амортизації). Амортизація основних </>он<)ів- це процес перенесення вартості усіх видів засобів праці иа вартість створеної продукції.

Об’єктом амортизації є основні виробничі фонди (крім землі). Нарахування амортизації здійснюється протягом терміну експлуатації (корисного використання) об’єкта. Для відшкодування вартості зношеної частини основних фондів кожне підприємство робить амортизаційні відрахування відповідно до розмірів фізичного й морального (техніко-економічного) зносу. ('ума амортизаційних відрахувань за нормативний період використання засобів праці повинна дорівнювати сумі первісної вартості та витрат на підтримку їх у робочому і технічно досконалішому стані. Ці відрахування включають до собівартості виготовленої продукції, реалізують під час її продажу, а потім накопичують у спеціальному амортизаційному фонді, який використовується для відтворення основних виробничих фондів. Амортизаційні відрахування здійснюють за відповідними нормами амортизації, що становлять їх щорічний розмір у відсотках до балансової вартості основних фондів:

На=ч-•пер- — X100%, (2.10)

ОФ ■ Т

іїєрв 1експл

де ОФІ1ерв- первісна вартість основних фондів певної групи; ОФлікв- ліквідаційна вартість основних фондів; Текспя- термін експлуатації основних фондів, визначений технічною документацією.

Кожне підприємство може застосовувати норми і методи нарахування амортизації основних засобів, які передбачені чинним податковим законодавством.

Відповідно до закону України “Про оподаткування прибутку підприємств” амортизації підлягають такі витрати:

« на придбання основних фондів та нематеріальних активів для власного виробничого використання, включаючи витрати на придбання племінної худоби та придбання, закладання і вирощування багаторічних насаджень до початку плодоношення;

самостійне виготовлення основних фондів для власних виробничих потреб, включаючи витрати на виплату заробітної плати працівникам, які були зайняті на виготовленні таких основних фондів;

проведення усіх видів ремонту, реконструкції, модернізації та інших видів поліпшення основних фондів;

придбання, ремонт і модернізацію легкового автотранспорту лише юридичними особами, основною діяльністю яких є надання платних послуг- з перевезення сторонніх громадян (таксомоторні парки) та послуг з надання легкового автотранспорту в оренду (прокат) стороннім громадянам і організаціям;

» поліпшення якості земель, не пов’язаних з будівництвом.

Не підлягають амортизації витрати на:

придбання і відгодівлю продуктивної худоби;

в вирощування багаторічних плодоносних насаджень;

придбання основних фондів або нематеріальних активів для їх подальшої реалізації іншим платникам податку чи їх використання у виробництві (наприклад, будівництві, спорудженні) інших основних фондів, призначених для подальшої реалізації іншим платникам податку;

® утримання основних фондів, що знаходяться на консервації;

будівлі, споруди, їх структурні компоненти та передавальні пристрої під час проведення капітального ремонту, реконструкції, модернізації та перебування на консервації.

Згідно з діючим законодавством України основні фонди поділяють на три ціуііи. дня яких встановлені щорічні норми амортизаційних відрахувань:

перша група (будівлі, споруди, їхні структурні компоненти та передавальні пристрої) - норма амортизації - 5 %;

друга група (автомобільний транспорт та агрегати, вузли до нього, меблі, побутові, електронні, оптичні, електромеханічні прилади та інструменти, ЕОМ, інформаційні системи, телефони, офісне устаткування та приладдя до них) - норма амортизації - 25 %;

третя група (інші фонди, які не включені до перших двох фуп) - норма амортизації - 15 %.

Ці самі норми застосовуються бюджетними установами і організаціями і<іч інпначсння зносу основних засобів.

Методи нарахування амортизаційних відрахувань

У практиці господарювання можуть застосовуватися такі методи нарахування амортизації:

метод рівномірної (лінійної) амортизації,згідно з яким переноситься нсрнісна (балансова) вартість основних фондів на собівартість продукції, що миробляється (послуг, що надаються), протягом амортизаційного періоду •нсобів праці за однаковими нормами амортизаційних відрахувань, тобто ріпними частками. Щорічно амортизаційні відрахування розраховують за однією й тією самою нормою амортизації за стандартною формулою від первісної вартості основних виробничих фондів. Сума амортизаційних відрахувань відповідно визначається як добуток балансової вартості основних фондів на початок звітного періоду та встановленої для певної групи нмортизації;

метод зменшення залишкової вартості,згідно з яким річна сума нмортизації визначається як добуток залишкової вартості основних засобів на початок звітного року або первісної вартості на дату початку нарахування нмортизації та річної норми амортизації. Норма амортизації обчислюється за лінійним методом, але амортизаційні відрахування обчислюються за цією нормою не від початкової вартості основних фондів, а від недоамортизованої їх частини;

метод прискореного зменшення залишкової вартості,згідно з яким річна сума амортизації визначається як добуток вартості об’єкта основних засобів на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється

враховуючи терміни експлуатації об’єкта, та подвоюється. Використовується норма амортизації, розрахована за лінійним методом, але збільшена в 1,5-2 рази; амортизаційні суми обчислюються за цією самою нормою, але від недоамортизованої частини основних фондів;

кумулятивний метод,згідно з яким річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості днів, що залишаються до кінця очікуваного терміну використання об’єкта основних засобів, на сумарну кількість років його корисного використання (експлуатації). Характеризується вищими нормами амортизації в першій половині амортизаційного періоду та поступовим їх зниженням у другій половині. Визначення річних сум амортизації цим методом здійснюється в декілька етапів: визначається сума цілих значень років експлуатації; обчислюється дріб від ділення цілих чисел років експлуатації, при цьому дріб від ділення цілого значення останнього року експлуатації ставиться на перше місце, передостаннього -- на друге тощо; відповідний дріб для кожного року перемножується на ціну устаткування і в такий спосіб визначається сума амортизації за потрібний рік;

виробничий метод,згідно з яким місячна норма амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об’єкта основних засобів. Грунтується на тому, що функціональна корисність основних фондів залежить не від часу, а від результатів їх використання. При цьому термін корисного функціонування визначається обсягом продукції (послуг), які підприємство планує виготовити (виконати) з використанням цих засобів праці.

Виробнича потужність промислового підприємства

Враховуючи сучасні уявлення про виробниче підприємництво, зокрема, враховуючи відносну стабільність потреб ринку у виготовленій продукції, підприємство повинно довести своїм потенційним партнерам, що воно спроможне реально виготовляти необхідну кількість продукції належної якості у певні терміни.

До найважливіших завдань, які виникають перед підприємством під час його функціонування, належать: які виробничі потужності потрібні і як вони будуть змінюватись у часі; яке устаткування потрібне, яким має бути рівень

Ніно продуктивності. Отже, виробничі потужності є найважливішою складо- пшо виробшічого потенціалу підприємства.

виробнича потужність.Максимально можливий обсяг продукції вста- моїпеної номенклатури, яку може виготовити підприємство за певний період часу за умов раціонального використання обладнання та виробничих площ.

Виробнича потужність розраховується, як правило, на рік. Одиниці ииміру виробничої потужності застосовуються різні, залежно від характеру та гину виробництва, а також галузевої підпорядкованості, але за таким •шильним правилом: виробнича потужність має. визначатися у тих самих .иіишшях виміру, в яких планується та здійснюється облік виготов люваної продукції (послуг, що надаються). Здебільшого це натуральні або умовно ші гуральні вимірники за видами продукції.

Для багатономенклатурних виробництв потужність може визначатися і ііКОЖвартісним показником усього обсягу продукції. У паспорті такого підприємства потужність позначають двома вимірниками: у чисельнику натуральні показники за видами продукції; у знаменнику - загальний вартісний (грошовий) показник.

У господарській практиці розрізняють три види потужності підприємства: проектну, поточну (фактично досягнугу) та резервну:

проектноює потужність, яка визначається під час проектування, реконструкції, розширення діючого або будівництва нового підприємства. Вона вважається оптимальною, оскільки склад і структура устаткування відповідають структурі трудомісткості запроектованої номенклатури продукції, і має бути досягнута протягом нормативного терміну її освоєння;

поточна (фактично досягнута)виробнича потужність визначається періодично у зв’язку зі зміною умов виробництва (номенклатури і структури трудомісткості продукції) або перевищенням проектних показників. При цьому обчислюють вхідну (на початок року), вихідну (на кінець року) та середньорічну потужність підприємства;

резервнапотужність повинна формуватись і постійно існувати у певних галузях національної економіки. Наприклад, в електроенергетиці та газовій промисловості - для покриття так званих пікових навантажень в системах електро- та газопостачання, надійного забезпечення енергоресурсами споживачів на період виконання ремонтно-аварійних робіт; в машинобудуванні та інших галузях - для підготовки виробництва та освоєння випуску нових видів устаткування (агрегатів) і конструкційних матеріалів тощо.

За рівнем розрахунку виробнича потужність поділяєтьсяна: потужність устаткування або укрупненої групи; потужність підрозділу підприємства; потужність підприємства загалом. Водночас залежно від періоду виміру потужність поділяють на:

вхідну виробничу,тобто потужність на початок року, яка показує, які виробничі можливості має підприємство на початку планового періоду;

вихідну виробничу, тобто потужність на кінець року, яка показує, які виробничі можливості має підприємство наприкінці планового періоду, із врахуванням вхідної виробничої потужності, потужності, що додатково задіюється протягом звітного періоду, за винятком потужності, що вибуває:

ВПвих= ВПвх+ ВПвв-ВПвив, (2.1!)

деВПвх-вхідна виробнича потужність; ВГЇвв--додатково введена виробнича потужність; ВПвив- виведена виробнича потужність;

середньорічнувиробничу потужність, яка враховує фактичний час експлуатації обладнання визначеної потужності протягом року:

ВПс.р =ВПИ+ВПввХ^-ВПІИВХІ2^, (2.12)

де К - кількість місяців експлуатації обладнання з визначенням потужності протягом року.

Розрахунки виробничої потужності підприємства ґрунтуються на таких основних методичних принципах:

виробнича потужність визначається за всією номенклатурою профільної продукції. При цьому проводиться можливе звуження номенклатури, об’єднуючи окремі вироби у групи за конструкційно-технологічною єдністю з визначенням для кожної з них базового представника. Решта виробів цієї групи приводять до характеристик цього представника за допомогою розрахункового коефіцієнта трудомісткості;

виробнича потужність підприємства встановлюється, враховуючи потужність провідних цехів (дільниць, технологічних ліній, агрегатів) основного виробництва;

виробнича потужність підприємства визначається кількістю устаткування (виробничих площ). У розрахунки включається:

усе діюче та недіюче внаслідок несправності, ремонту чи модернізації устаткування основних виробничих цехів;

устаткування, що перебуває на складі і має бути введене в експлуатацію в основних цехах протягом розрахункового періоду;

понаднормативне устаткування допоміжних цехів, якщо воно аналогічне до технологічного устаткування основних цехів.

Під час розрахунків виробничої потужності не враховується резервне угтаткування, яке не планується вводити в експлуатацію протягом розрахункового періоду, а також устаткування навчальних дільниць. У монтажних цехах виробнича потужність, як правило, визначається з урахуванням площі.

розрахунки включається уся виробнича площа цеху, за винятком центральних проїздів, інструмснтально-роздаткових комор, побутових та складських приміщень тощо;

виробнича потужність підприємства визначається на підставі корисного фонду часу роботи одиниці обладнання (використання площі).

Тема З

ОБОРОТНІ КОШТИ ПІДПРИЄМСТВА

ЗЛ. Економічна суть, матеріальний склад і структура оборотних фондів та оборотних коштів промислового підприємства

Оборотні фонди підприємства.Частина виробничих фондів, яка повністю споживається в одному виробничому (технологічному) циклі і переносить повністю свою вартість на вартість новоствореної продукції. Оборотні фонди як матеріальні ресурси виробництва формують речові елемента продукції, що виготовляється (сировина, конструкційні матеріали), створюють матеріальні умови для здійснення технологічних процесів і роботи виробничого устаткування (паливо, енергія), а також збереження і транспортування сировини і готових виробів (різні допоміжні матеріали - мастила, фарби, тара).

У практиці господарювання до оборотних фондів належать інструменти та інвентар з терміном експлуатації до одного року і вартістю близько 100 одиниць національної валюти, а також усі спеціальні інструменти, пристрої, одяг та взуття незалежно від терміну використання і вартості.

За виробничим призначенням оборотні фонди підприємства поділяють на такі групи:

виробничі запаси, тобто предмети праці, які ще не залучені до виробничого процесу і перебувають на складах підприємства у вигляді певних запасів;

незавершене виробництво та напівфабрикати власного виготовлення, тобто продукція, яка не пройшла усі стадії оброблення;

витрати майбутніх періодів.

Виробничі запасиє найбільшою частиною оборотних фондів. До них належать сировина, основні й допоміжні матеріали, покупні напівфабрикати, паливо і пальне, тара, запасні частини для ремонту, малоцінні інструменти і господарський інвентар, що швидко зношуються.

Незавершене виробництво.Предмети праці, оброблення чи перероблення яких не завершено підприємством і вони перебувають на різних стадіях виробничого процесу. До напівфабрикатів власного виробництва належать предмети праці, що їх повністю оброблено чи перероблено у певному виробничому підрозділі підприємства, але вони потребують подальшого оброблення в інших його підрозділах.

Витрати майбутніх періодів.Грошові витрати за певний період, які буде відшкодовано за рахунок собівартості продукції (робіт, послуг) у подальші ■и ріоди. Це витрати на проектування, підготовку виробництва та освоєння имиуі'ку нових виробів, раціоналізацію і винахідництво тощо.

Процентне співвідношення між окремими групами і елементами оборотнії ч фондів (виробничі запаси, незавершене виробництво, витрати майбутніх періодів) має назву виробничо-технологічної структури оборотних фондів. На ні і опливають такі чинники: тип виробництва, особливості продукції та їй*пології її виготовлення, умови забезпечення підприємства матеріальними |мм урі ііми. Найбільшу частку в загальному обсязі оборотних фондів становим». миробничі запаси на підприємствах легкої промисловості (85-90 %); н. ииершене виробництво на підприємствах машинобудування (30-40 % через тчіику тривалість виробничого циклу); витрати майбутніх переодів на підприє мствах добувної промисловості (40-50 %).

процесі безперервного руху вартість оборотних фондів певний час (находиться не у сфері виробництва, а у сфері обігу, набуваючи при цьому піиііржи чи грошової форми. Отже, вони стають фондами обігу і викорис- мжуються для обслуговування процесу реалізації виробленої продукції (рп (рахункові документи в банках на інкасо; інші кошти в розрахунках; іініиінки товарної продукції на складах; інші кошти; дебіторська заборго- йІМІОТь; готівка у касі; готова продукція, яка знаходиться у дорозі).

< ’укупність оборотних фондів і фондів обігу в грошовій формі є і (Поротними коштами підприємства.

()тже, оборотні кошти підприємства- це грошові кошти, авансовані для фирмупання виробничих запасів незавершеного виробництва, залишків ти тої продукції та інших предметів праці, необхідних для підтримування йсшорервності виробничої діяльності.

{а джерелами формування оборотні кошти промислового підприємства поділяють на:

власні оборотні кошти, тобто засоби, які придбані підприємством під час його створення для забезпечення нормального функціонування:

залучені оборотні кошти, тобто фонди обігу, представлені кредитами, позиками від інших організацій.

іа способами планування та нормування оборотні кошти промислового підприємства поділяють на:

нормовані оборотні кошти - мінімальні кошти, які необхідні для забезпечення безперебійного функціонування підприємства;

ненормовані оборотні кошти - додаткові засоби, які використовуються для розширення виробництва.

Джерела формування оборотних коштів підприємства

Ф

Відповідно до джерел формування оборотні кошти підприємства поділяють на такі групи: Пі

1) фонд власних оборотних коштів,який потрібен підприємству для авансування грошей у створення мінімальних запасів сировини, матеріалів, палива, тари, незавершеного виробництва, готової продукції. Розміри мінімальних запасів залежать від обсягу виробництва, характеру технологічного процесу, умов постачання та збугу. Частина фонду власних оборотних коштів вкладається у сферу розрахунків з покупцями й постачальниками у вигляді відвантаженої (переданої) продукції до моменту надходження грошей на поточний рахунок у банку, а також у вигляді грошових коштів. До власних та | прирівняних до них джерел формування оборотних коштів належать:

статутний капітал.Зафіксована в установчих документах загальна вартість ресурсів (активів), які є внесками власників (засновників) у капітал підприємства. Незалежно від типу підприємства та форми власності статутний капітал може зрости внаслідок:

а) реєстрації додаткових внесків учасників до нього;

б) безпосереднього приєднання до нього частини одержаного прибутку на приріст власних фінансових ресурсів;

в) коштів додаткового капіталу, зокрема від дооцінки (індексації) основ* ного капіталу у випадках, передбачених законодавством і положеннями (стандартами бухгалтерського обліку);

г) зарахування до статутною капіталу частини резервного капіталу;

пайовий капітал.Сума пайових внесків засновників та інших фірм, що передбачена установчими документами. Іншими словами - це статутний капітал, який формується у споживчих товариствах, колективних сільськогосподарських підприємствах, кооперативах за рахунок пайових внесків.

Підприємства будь-якої форми власності мають право зменшувати свої статутні капітали, повернувши частину паїв або акцій засновникам (учасникам);

додатковий вкладений капітал (для акціонерних товариств).Сума, на ц яку вартість реалізації випущених акцій (продажна вартість) пере» іц вищує їх номінальну вартість (емісійний дохід);

інший додатковий капітал.Фінансові ресурси, які утворюються за ] рахунок:МІ

а) дооцінки та індексації основних засобів, інших необоротних маті Я ріальних і нематеріальних активів;

б) одержання у безкоштовному порядку будь-яких активів від сторонніх і і нічних осіб;

н) внесків засновників та учасників понад розмір статутного капіталу і

і рішення про його збільшення й перереєстрацію;

неоплачений капітал.Сума заборгованості власників за внесками до статутного капіталу підприємства (наводиться в дужках та віднімається під час визначення підсумку власного капіталу);

нерозподілений прибуток.Залишок одержаного підприємством прибутку, не витраченого за відповідними напрямками на дату складання звіту;

резервний капіталутворюється на підприємствах за рахунок чистого нерозподіленого прибутку на умовах, зафіксованих в установчих документах. Ці кошти використовуються в тому разі, коли необхідні витрати не покриваються наявним нерозподіленим прибутком (наприклад, на виплату дивідендів за привілейованими акціями), а також на покриття різниці між номінальною та продажною ціною вилущених акцій. За рахунок резервного капіталу підприємство може покрити збитки від своєї господарської діяльності, а також збільшити статутний капітал;

вилучений капітал.Частина власного капіталу, яка виникає під час зменшення господарськими товариствами своїх статутних капіталів і є собівартістю власної емісії або часток, викуплених товариством у його учасників. Сума вилученого капіталу підлягає вирахуванню під час визначення підсумку власного капіталу;

резерв по сумнівних боргах.Прирівняні до власних оборотні кошти - цс1кошти, які не належать підприємству, але у певній сумі перебу- иають у його розпорядженні. До них належать: резерв майбутніх витрат та платежів (витрати на оплату майбутніх відпусток, гарантійні зобов'язання), спеціальні фонди, залишки коштів цільового фінансування та цільових надходжень із бюджету та інших джерел;

і) шлучені оборотні коштиза допомогою емісії цінних паперів.

і) шпикові оборотні кошти.Короткотривалі та довготермінові кредити по нічки банків. До позикових фінансових ресурсів, які використовуються іч < іворення фонду оборотних коштів, належать також усі види креди- ірОЬКОЇ заборгованості;

короткотермінові фінансові вкладення. Вкладення терміном до од- н и року.

Кругообіг оборотних засобів.Безперервний процес обігу коштів під час виробництва. Він виникає з єдності та різноплановості оборотних фондів і фондів обігу, коли перші (фонди обігу) стають джерелом формування других (оборотних фондів), а ті, своєю чергою, стають обов’язковою умовою існування перших.

Класична форма кругообігу оборотних засобів визначена у “Капіталі” К. Маркса та має вигляд, показаний на рис. 3.1.

Гроші

Нові гроші

Товар...Виробництво...Новий товар

Гроші

Нові гроші

Товар ... Надання послуги

Рис. 3.2. Кругообіг оборотних коштів на підприємствах сфери послуг

Нормуванням визначається той мінімальний розмір оборотних засобів, який необхідний для забезпечення безперервного й нормального функціону- шіііни виробництва. Сьогодні найпоширеніші три методи нормування оборот- них іасобів:

аналітичний метод,який ґрунтується на аналізі наявності оборотних фондів підприємства з подальшим коригуванням фактичних запасів залежно під потреб виробництва і вилученням з них надлишкових;

коефіцієнтний метод,який полягає в уточненні фактичних запасів11івнрно-матеріальних цінностей на величину коефіцієнта змін умов виробництва, який розраховується на основі показників динаміки розвитку підприємства впродовж кількох попередніх років;

метод прямого розрахунку,який ґрунтується на розрахунках норма- інвів по кожному нормованому елементу оборотних засобів: виробничих шнасах; незавершеному виробництві; витратах майбутніх періодів та залишках готової продукції на складах. Цей метод є найпоширенішим, тому що він лис змогу точніше нормувати використання оборотних засобів підприємства, враховуючи специфіку виробництва та умови його розвитку. Крім цього, він пав можливість проаналізувати, наскільки оптимальними є установлені норми, виявиш їх недоліки, якщо такі є.

Норматив оборотних коштів (засобів).Мінімальний плановий розмір коштів (засобів), необхідний для нормального функціонування підприємства. Розраховують такі нормативи оборотних коштів:

норматив оборотних коштів у виробничих запасах, який передбачає врахування:

підготовчого запасу, який пов’язаний із необхідністю приймання, розвантаження, сортування та складування виробничих запасів. Норми часу встановлюються за допомогою хронометражу;

транспортного запасу, що створюється через перевищення термінів вантажообігу порівняно з термінами документообігу на підприємствах, віддалених від постачальників на значні відстані;

технологічного запасу, який створюється годі, коли цей вид сировини потребує попереднього оброблення (наприклад, підсушування сировини тощо);

® поточного запасу, тобто основного виду запасу, необхідного для безперебійної роботи підприємства між двома суміжними поставками, визначається в натуральних одиницях (Зшт):

Зпот=ДхТпост> (3-1)

де Тпост- період постачання конкретного матеріального ресурсу, днів;

страхового запасу, який утворюється через непередбачені відхилення у постачанні та забезпечує безупинну роботу підприємства:

^страх ~ Д хТзр.пост > (3-2)1

де Тзр пост- період зриву постачання у днях.

Норматив оборотних коштів у запасах визначається множенням денної потреби у певному виді запасів (Д) на норму запасів у днях (Зда):

нпр.з=Дх3дН’ (3-3)

де Д - денна потреба у конкретному ресурсі, яка визначається за такого формулою:

Д = ^-, (3.4)

360

де М0- загальна потреба у цьому виді ресурсів, нат. од.;

норматив оборотних коштів у незавершеному виробництві:

Спх Тпх КРЧ

н = -і? -— (3 5)

шв 360

де Ср- собівартість річного випуску продукції; Тц- тривалість циклу виготовлення продукції, днів; Кю- коефіцієнт наростаючих витрат, що засвідчує рівень готовності виробів;

норматив оборотних коштів у залишках готової продукції:

Нгп= Псх Зд„, ' (3.6)

де Пс- одноденний випуск продукції за виробничою собівартістю; 3ДІ{-

норма запасу готової продукції на складі у днях, тобто кількість днів, яка необхідна для підготовки продукції до реалізації (комплектування, пакетування, фасування, відвантажування споживачам тощо);

норматив оборотних коштів у витратах майбутніх періодів:

Н = Р + Р ~ Р (3 7)

А1вмлхнт 1пл1пог> '■'

де Рн- залишки коштів на початок періоду; Рпл- витрати, необхідні в плановому періоді; Рпог- сума майбутнього погашення витрат за рахунок собівартості продукції.

Визначення та сутність показників використання оборотних коштів підприємства. Напрямки ефективного використання оборотних коштів

Ефективне використання оборотних коштів- це таке їх функціонування, під час якого забезпечується стійкий стан фінансових ресурсів та досягаються "■шишці результати діяльності за найменших витрат підприємства.

Важливим показником ефективності використання оборотних коштів є оборотність.

Оборотність оборотних коштів.Тривалість повного кругообігу оборотних коштів з моменту придбання оборотних засобів (купівля сировини, матеріалів іощо) до виходу та реалізації готової продукції. Економічне значення оборотності шимі «є у тому, що від неї залежить величина необхідних підприємству коштів імн ідійснення процесу виробництва та реалізації продукції. Оборотність оборотних коштів підприємства оцінюється на підставі показників, наведених у табл. 3.1.

Прискорення оборотності оборотних коштів зумовлює:

збільшення обсягу виробленої продукції на кожну грошову одиницю поточних витрат підприємства;

можливість вивільнення частини коштів і створення за їх допомогою додаткових резервів для розширення виробництва.

відповідно обсяг вивільнених або додатково залучених оборотних коштів -М), визначається за формулою

ДОс

(3.8)

к І’П0- обсяг випущеної продукції у звітному році; Тб,Т0- середня фИІЯЛІСТЬ одного обороту оборотних коштів у базовому і звітному роках.

Таблиця 3.1

Показники оборотності оборотних коштів

Коефіцієнт

оборотності

Коефіцієнт

завантаження

І (И’фіЦІЄНТИ

Коефіцієнт одного _ обороту

ІІІО'ІСННЯ

Скільки оборотів можуть зробити оборотні кошти за певний розрахун- ковий період часу

Скільки оборотних коштів підприємства припадає на одну гривню реалізованої продукції

Тривалість одного обороту оборотних коштів у днях

Ш)

11И ІНЛЧСІШЯ

І' 11 реалізована за рік продукція; Ос— середньорічний залишок оборотних коштів

Відповідно обсяг вивільнених або додатково залучених оборотних коштів визначається як

рп

Л°с=-~^*(Тб“То)> (З-8)

360

де РП - обсяг випущеної продукції у звітному роді; Тб,Т0- середня тривалість одного обороту оборотних коштів у базовому і звітному роках.

Основними напрямками прискорення обігу обігових коштів підприємства є:

® скорочення запасів на підприємстві^ ліквідація зайвих виробничих запасів;

скорочення тривалості виробничого процесу;

зниження норм витрачання сировини та матеріалів і палива на одиницю виробленої продукції;

рівномірне завезення товарно-матеріальних цінностей;

формування запасів необхідних цінностей у межах можливого мінімуму для постійного забезпечення безперервності процесу виробництва;

недопущення придбання непотрібних і реалізації надлишкових матеріалів;

прискорення відвантаження та реалізації готової продукції, прискорення документообігу;

зменшення залишків готової продукції на складі;

удосконалення системи розрахунків між підприємствами.