Білет 10(5,15,20)

5. - Працівник ТзОВ Колобок» за основним місцем роботи за період 2014 р. отримав дохід в сумі 102 тис. грн.. З цього доходу було утримано ЄСВ в сумі 3672 грн. та ПДФО в сумі 14749,2 грн. Окрім того він отримав дохід від ТзОВ Глобус в сумі 84000, де працював за сумісництвом. З цього доходу було утримано ЄСВ в сумі та 3024 грн. та ПДФО в сумі 12146,4 грн. Як фізична особа він здавав в оренду нежитлове приміщення ТзОВ Зіронька - згідно заключної ЦПУ, від чого отримав дохід в сумі 24 тис.грн. З цього доходу було утримано ПДФО в сумі 3600 грн. Дані про щомісячні доходи відображено в довідках, отриманих від кожного підприємства.

Провести розрахунок результатів декларування доходів вказаного працівника за 2014 р. за умови, що у кожному з місяців звітного року отримувались доходи.

6. В березні 2015 року компанія, що займається проектуванням газопостачання, працююча по 6 групі ризику зі ставкою ЄСВ 36.82% ;підвищила посадові оклади працівникам на 25%, при цьому загальна база для нарахування ЄСВ у січні склала 67200 грн. За 2014 рік середньомісячний фонд оплати праці 51000 грн. На підприємстві працювало в 2014 році 15 працівників, у березні 2015 р—16 осіб.

Провести розрахунок на застосування понижуючого коефіцієнту та за умови позитивного результату визначити коефіцієнт та ставку ЄСВ.

Розв’язок

Середньомісячна база нарахування ЄСВ у розрахунку на 1працівника у 2014 р. становить: 51000/15 = 3400

База нарахування за березень 2015р. на одну застраховану особу: 67200/16 = 4200

Понижуючий коефіцієнт: 3400/4200=0,810

Нова ставка для нарахування ЄСВ: 36,82%*0,810 = 29,824%

ЄСВ у 2014р.: 3400*36,82% = 1251,88

У березні з врахуванням коеф. ЄСВ: 4200*29,824%=1252,61

1251,88 < 1252,61

Отже, всі умови використаного, тому роботодавець має право на застосування ставки ЄСВ в розмірі 29,824% з понижуючим коефіцієнтом 0,810.

7. Підзвітна особа підприємства - платника ПДВ у жовтні 2015 р. придбала ПММ для легкового автомобіля( використовується адміністрацією) на суму 230 грн. з урахуванням ПДВ та акцизу. Відобразити в бухгалтерському обліку операції з придбання та використання ПММ, а також розрахунки за податками підприємства.

Розв’язок

1. Передано кошти під звіт Дт 372 Кт 311 320 грн.

2. Оприбутковано ПММ Дт 203 Кт 372 182,54 грн.

3. Відображено ПК з ПДВ Дт 641 Кт 372 36,51 грн

4. Відображено акцизний податок на ПММ ( включається до ПВ запасів) Дт 203 Кт 372 10,95 грн

5. Використано матеріали Дт 92 Кт 203 193,49 грн.

8. Підприємство імпортувало товар на суму 10000 дол. США на умовах 100% передоплати. Оплата відбувалася двома рівними частинами — на дату першої оплати(15.10.2015) — 23,00 грн; на дату другої 20.10.2015 —22,50 грн. Товар поставлено 10.11.2015. курс НБУ на дату поставки —23,40 грн.

Білет 12 (2,7,17)

5. Підприємство заключило з нерезидентом експортний контракт щодо поставки товарів на суму 5 тис дол. США на умовах післяоплати. 4.09.15 продавець відвантажив товари. Покупець перерахував 5.10.2015 дві тис. дол. США. Решту коштів надійшли 2.11.15. Собівартість реалізованих товарів становить 82 тис. грн.

Курси НБУ: 4.09.15 – 22,5 грн. за дол.; 30.09.15 – 23 грн. за дол.; 5.10.15 – 22,8 грн. за дол.; 2.11.15 – 22,9 грн. за дол. США.

Визначити фінансовий результат діяльності підприємства, якщо курс НБУ на кінець завітного періоду становитиме 23,5 грн за дол. США.

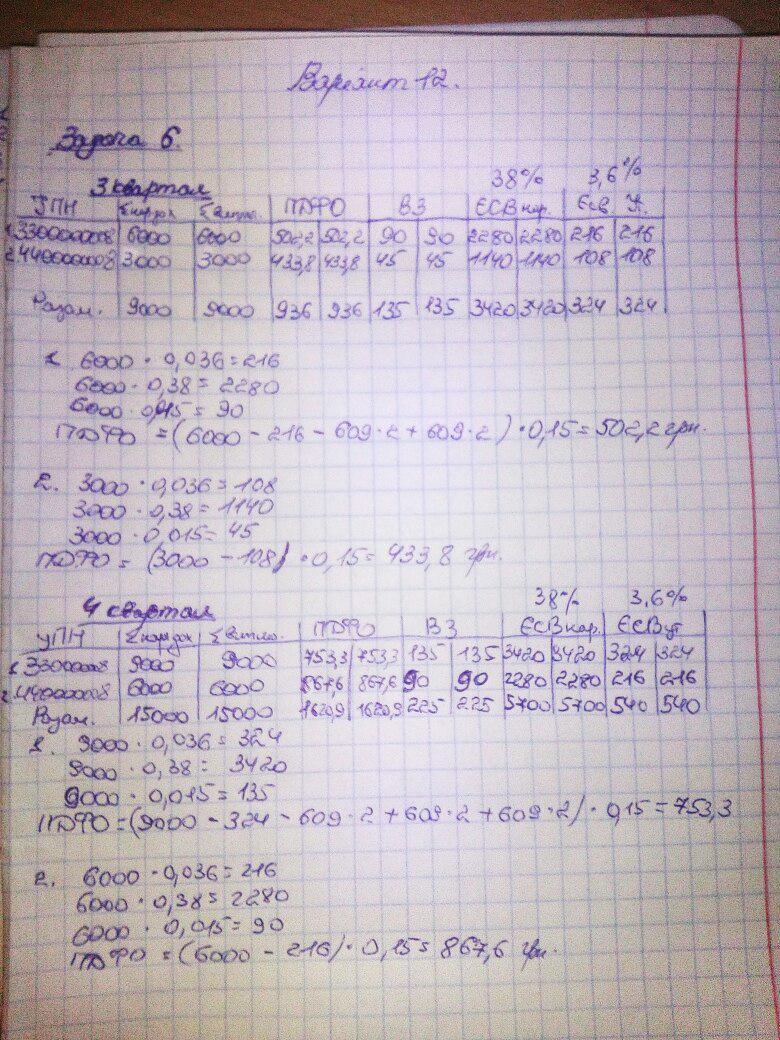

6. Підприємство прийняло на роботу 3.08.15 працівника з ІПН 3300000008, оклад якого 3000 грн. Працівник має право на ПСП як батько двох дітей віком до 18 років. У вересні(1.09.15) прийнято на роботу ще одного працівника з ІПН 4400000008 оклад якого 3000 грн . Обидва працівники працювали до кінця третього кварталу. У четвертому кварталі працівник з ІПН 4400000008 звільнився, відпрацювавши повністю жовтень і листопад. Другий працівник пропрацював весь квартал.

Провести розрахунки по працівниках з ІПН 4400000008 та 3300000008 по нарахованих і виплачених сумах(ПДФО, ЄСВ, військовому збору) за 3-4 квартали 2015 р. з метою заповнення форми 1ДФ. Клас професійного ризику підприємства 38% .

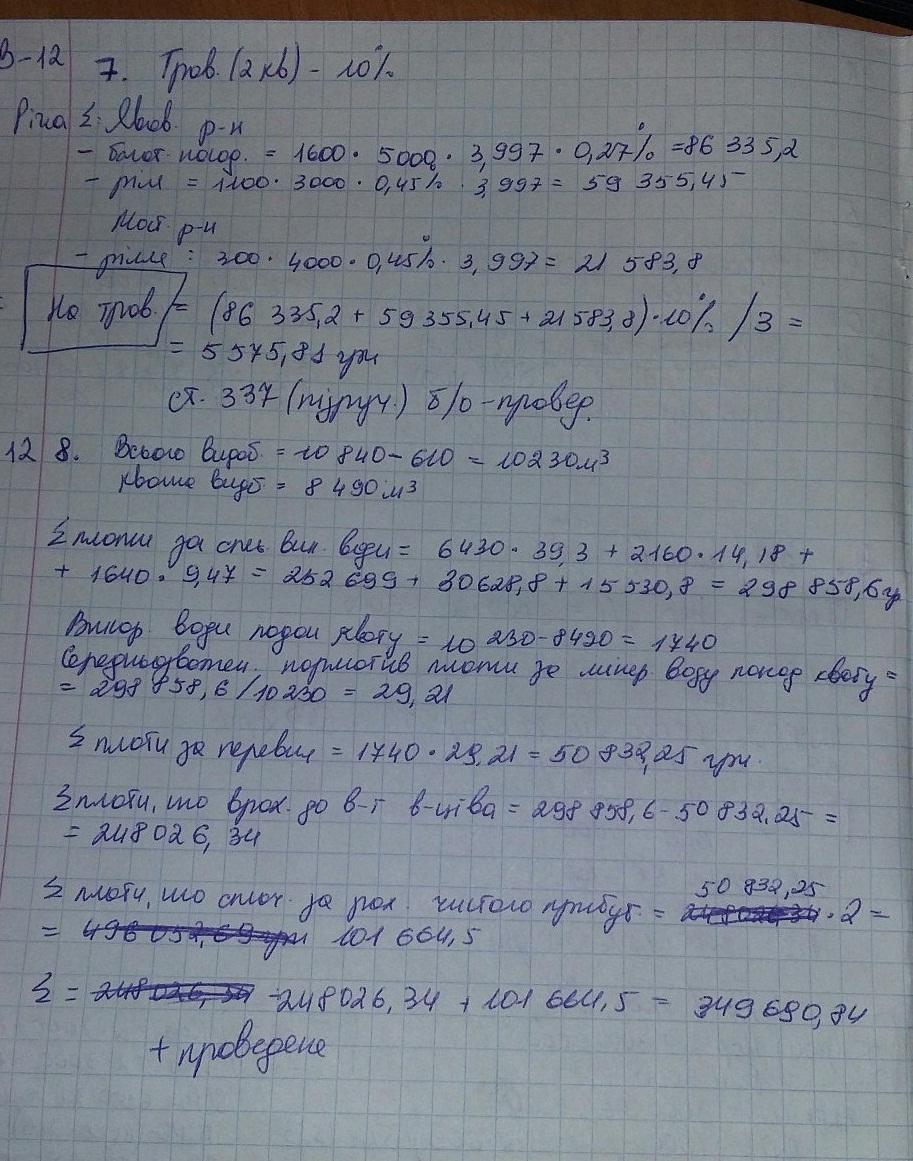

7. Підприємство «Господар»-платник єдиного податку 4 тупи зареєстроване у Мостиському районі станом на 1.01.2015р. має у власності та правах оренди 3000 га сільськогосподарських угідь. З них:

розташованих у Яворівському районі: багаторічних насаджень - 1600 га: ріллі - 1100 га

розташованих у Мостиському районі: ріллі - 300 га.

Грошова оцінка у Яворівському районі: 1 га ріллі складає 3000 грн., 1 га багаторічних насаджень - 5000 грн. Грошова оцінка у Мостиському районі: 1 га ріллі складає 4000 гри

Провести розрахунок єдиного податку за травень 2015 р. та відобразити операції нарахування і сплати ЄП в обліку. Вказати порядок подачі підприємством податкової звітності з ЄП.

8. Санаторій «Говерла» за період з початку року видобув 10840 м3 мінеральної води, з якої використано на промисловий розлив 6430 м3 для внутрішнього застосування - 2160 м3 і зовнішнього - 1640 м3, 610 м3 втрачено на скид без використання. Родовище належить до категорії унікальних вод.

Санаторію «Говерла» встановлено квоту видобутку мінеральної води на рік 8490м3. Норматив плати за використання мінеральної води встановлений у розмірах: для промислового розливу 39,30 гри./ м3; з лікувальною метою для внутрішнього вживання -14,18 грн./м3; для зовнішнього застосування - 9,47 грн./ м3

Обчислити суму плати за обсяги видобутої мінеральної підземно, води за вказаний період та відобразити розраховану суму у бухгалтерських проведеннях.