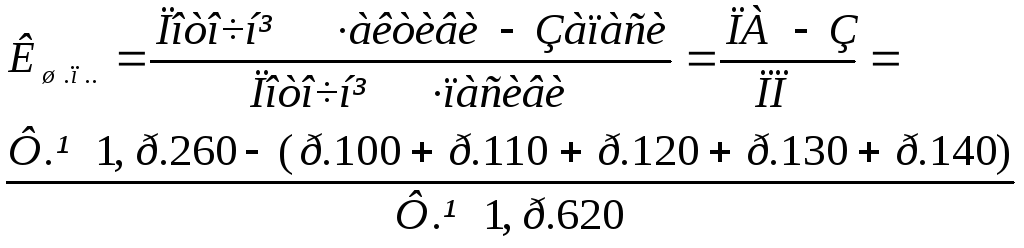

1 Коефіцієнт поточної ліквідності (поточного покриття, загальної платоспроможності)

Цей коефіцієнт визначається як відношення оборотних активів (запасів, дебіторської заборгованості, грошових коштів, короткострокових цінних паперів і інших високоліквідних активів) до поточних (короткострокових) зобов’язань:

![]()

Значення Кл.п. показує, скільки грошових одиниць обігових коштів припадає на кожну грошову одиницю короткострокових, тобто невідкладних зобов’язань, і характеризує достатність оборотних засобів (активів) підприємства для погашення своїх боргів протягом року.

Оптимальне

значення Кл.п.![]() 1

1

Критичне значення Кл.п. = 1.

Якщо

К.л.п.

![]() - підприємство має неліквідний баланс.

Можна зробити висновок про фінансовий

ризик і про низьку ліквідність

(платоспроможність) підприємства. З

метою попередження банкрутства слід

вияснити причини зниження ліквідності

підприємства і розробити заходи для

поліпшення його фінансового стану.

- підприємство має неліквідний баланс.

Можна зробити висновок про фінансовий

ризик і про низьку ліквідність

(платоспроможність) підприємства. З

метою попередження банкрутства слід

вияснити причини зниження ліквідності

підприємства і розробити заходи для

поліпшення його фінансового стану.

Якщо Кл.п. = 1-1,5 – підприємство своєчасно ліквідує борги.

Якщо

Кл.п.![]() 2,5

то, підприємство неефективно використовує

фінансові активи (або придбало запасів

значно більше, ніж потребує виробництво,

або грошові кошти використовуються не

за значенням, тобто підприємство втрачає

можливість отримання більшого прибутку).

2,5

то, підприємство неефективно використовує

фінансові активи (або придбало запасів

значно більше, ніж потребує виробництво,

або грошові кошти використовуються не

за значенням, тобто підприємство втрачає

можливість отримання більшого прибутку).

2 Коефіцієнт швидкої ліквідності (проміжної ліквідності або платоспроможності)

Коефіцієнт показує скільки одиниць найбільш ліквідних активів припадає на одиницю термінових боргів. Визначається як відношення швидко реалізуємих, легко конвертуємих в гроші оборотних активів (без врахування запасів) до поточних зобов’язань.

Кш.л.

![]() 1;

у міжнародній практиці Кш.л. = 0,7-0,9.

1;

у міжнародній практиці Кш.л. = 0,7-0,9.

Якщо сума оборотних засобів більша (або незначно менша) суми поточних зобов’язань, то у підприємства достатньо власних оборотних засобів для продовження господарської діяльності (і навпаки).

3 Коефіцієнт абсолютної ліквідності

Коефіцієнт характеризує здатність підприємства негайно ліквідувати короткострокову заборгованість. Визначається як відношення суми залишків грошових коштів та їх еквівалентів до суми поточних зобов’язань:

![]()

Цей показник характеризує швидку готовність підприємства ліквідувати свою короткострокову заборгованість (грошовими коштами)

Оптимальне значення коефіцієнта абсолютної ліквідності повинно перебувати в межах 0,2 – 0,35.

Якщо

Кабс.л.![]() 0,2

–це

зовнішній показник неплатоспроможності

підприємства.

0,2

–це

зовнішній показник неплатоспроможності

підприємства.

4 Коефіцієнт загальної ліквідності (ліквідної платоспроможності)

Визначається як відношення загальної суми залишків оборотних засобів (активів) і витрат наступних періодів до загальної суми (довгострокових і поточних) зобов’язань і доходів наступних періодів:

Даний показник дозволяє визначити, чи достатньо у підприємства оборотних засобів для повної ліквідації своїх боргових зобов’язань.

Оптимальне

значення Кзаг.л.![]() 1

1

Тема 6 аналіз ліквідності балансу

6.1 Поняття ліквідності балансу

6.2 Класифікація активів за ознакою ліквідності і пасивів за ознакою терміновості погашення.