2 Организация учета расчетов с поставщиками и покупателями, прочими дебиторами и кредиторами на примере Общества с ограниченной ответственностью «Дельта Телеком-Урал»

2.1 Краткая экономическая характеристика объекта исследования

Общество с ограниченной ответственностью «Дельта Телеком-Урал» учреждено в соответствии с действующим законодательством Российской Федерации, и приобретает права юридического лица с момента его регистрации в 2005 году. Первоначальное название Общества – ООО «Инновационные технологии – Пермь».

Уставный капитал Общества составляет 10 тыс. руб. Общество является коммерческой организацией, уставной целью которого является извлечение прибыли.

ООО «Дельта Телеком-Урал» является официальным представителем Платежной системы «DeltaPay» в Пермском крае и Удмуртии. Общество самостоятельно планирует свою производственно-хозяйственную деятельность, а также социальное развитие коллектива.

Обществом руководит Генеральный директор, действующий на основании Устава. Общество разделено на следующие структурные подразделения:

Бухгалтерия, возглавляемая главным бухгалтером;

Отдел по обслуживанию клиентов, возглавляемый ведущим специалистом отдела. Отдел обслуживания клиентов связывает два звена: специалистов по обслуживанию клиентов и технических специалистов;

Отдел персонала, возглавляемый руководителем отдела;

Юридический отдел, возглавляемый ведущим юристом,

Финансовая служба, возглавляемая ведущим специалистом. Данная служба отвечает за «виртуальный» баланс субагентов в платежной системе DeltaPay.

Основные виды деятельности ООО «Дельта Телеком-Урал»:

осуществление деятельности по приему платежей через платежную систему «DeltaPay»;

оптовая торговля оборудованием;

сдача помещений в субаренду;

предоставление автомобилей в сублизинг.

Ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности несет главный бухгалтер.

Бухгалтерский учет ведется по журнально-ордерной форме учета с применением компьютерной техники – программы «1С: Бухгалтерия». В качестве рабочего плана счетов бухгалтерского учета использовать типовой План счетов, утвержденный приказом Минфина России от 31.10.2000 № 94н.

Бухгалтерский учет имущества, обязательств и хозяйственных операций в организации ведется в рублях и копейках в соответствии с п. 25 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н.

Для документального подтверждения фактов хозяйственной деятельности организации применяются унифицированные формы первичной учетной документации.

Для составления бухгалтерской отчетности используются формы, утвержденные ПриказомМинфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

В 2013 году главный бухгалтер Общества разрабатывает учетную политику в соответствии с требованиями Федерального закона «О бухгалтерском учете» №402-ФЗ от 06.12.2011 года.

Учетная политика является приложением 3 к дипломной работе.

Бухгалтерский учет ведется по журнально-ордерной форме учета с применением компьютерной техники – программы «1С: Бухгалтерия». Критерием существенности является величина 5 процентов от валюты баланса согласно п. 4 ПБУ 1/2008.Существенной признается учетная ошибка, в результате исправления которой показатель по статье бухгалтерской отчетности изменится более чем на 5 процентов.

В целях обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организация проводит инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

При этом инвентаризация имущества и обязательств проводится 1 раз в год перед составлением годовой бухгалтерской отчетности, но не ранее 1 октября отчетного года. Инвентаризация наличных денежных средств проводиться 1 раз в квартал, так же возможна внезапная инвентаризация наличных денежных средств в кассе по распоряжению генерального директора.

Кроме того, инвентаризация проводится в случаях прямо установленных законодательством, например, при смене материально-ответственного лица.Результаты инвентаризации оформляются унифицированными документами.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Регистрами бухгалтерского учета организации являются:

журналы-ордера и ведомости по счетам;

оборотно-сальдовая ведомость;

анализ счетов;

прочие регистры.

Регистры бухгалтерского учета ведутся на машинных носителях информации по формам, принятым для журнально-ордерной формы учета, а также предусмотренным автоматизированной системой ведения бухгалтерского учета «1С: Бухгалтерия 8.2». В соответствии с Учетной политикой для ведения бухгалтерского учета используются типовые формы регистров бухгалтерского учета из программного продукта.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Регистры бухгалтерского учета, составленные автоматизированным способом, выводятся на бумажный носитель по мере необходимости и по требованию проверяющих органов.

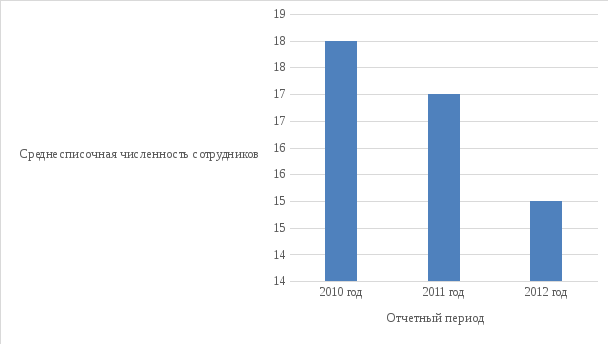

Среднесписочная численность работников Общества ежегодно снижается, так в 2010 г. среднесписочная численность составила 18 человек, в 2011 г. – 17 человек, по итогам 2012 года среднесписочная численность персонала составила 15 человек. Представим данные на рисунке 4.

Рисунок 4. Динамика среднесписочной численности персонала ООО «Дельта Телеком-Урал» за 2010 – 2012 гг.

Рассмотрим размер и динамику фонда оплаты труда персонала, объекта исследования, данные представим в таблице 1.

Данные представленные в таблице 1 свидетельствуют о регулярном повышении фонда оплаты труда как производственного, так и управленческого персонала ООО «Дельта Телеком-Урал».

Таблица 1. – Фонд оплаты труда ООО «Дельта Телеком-Урал»

|

Период |

Фонд оплаты труда,тыс.руб |

Динамика кпоказателя предшествующего периода, тыс. руб. |

Темп прироста к показателям предшествующего периода, % |

|

2010 год |

1 154 983 |

- |

- |

|

2011 год |

3 815 774 |

2 660 791 |

230,37 |

|

2012 год |

5 164 953 |

1 349 179 |

35,36 |

Следующим этапом анализа финансово-хозяйственной деятельности является изучение показателей имущества и обязательств Общества. Автором проведен горизонтальный и вертикальный анализ бухгалтерского баланса.

При анализе финансового состояния ООО «Дельта Телеком-Урал» использовалась финансовая отчетность предприятия – бухгалтерский баланс (форма № 1) и отчет о финансовых результатах (форма № 2), представленные в Приложении 1 и Приложении 2.

Таблица 2. – Состав и структура имущества ООО «Дельта Телеком-Урал» за 2010 – 2012 гг., тыс. руб.

|

Наименование статей актива бухгалтерского баланса |

На 31.12.2010 г. |

На 31.12.2011 г. |

На 31.12.2012 г. |

Изменения 2012 г. к 2011 г. | |||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс.руб(+/-) |

% | ||||

|

Внеоборотные активы, в том числе: |

334 |

0,33 |

258 |

0,23 |

280 |

0,14 |

22 |

8,53 | |||

|

основные средства |

334 |

100 |

258 |

100 |

280 |

100,00 |

22 |

8,53 | |||

|

Оборотные активы, в том числе: |

101 345 |

99,67 |

113 046 |

99,77 |

205 137 |

99,86 |

92091 |

81,46 | |||

|

запасы |

2 908 |

2,87 |

1 183 |

1,17 |

1 203 |

0,59 |

20 |

1,69 | |||

|

дебиторская задолженность |

67 112 |

66,22 |

94 415 |

93,16 |

190 965 |

93,09 |

96550 |

102,26 | |||

|

финансовые вложения |

25 008 |

24,68 |

15 100 |

14,9 |

10 763 |

5,25 |

-4337 |

-28,72 | |||

|

денежные средства и денежные эквиваленты |

6 317 |

6,23 |

1 870 |

1,85 |

2 206 |

1,08 |

336 |

17,96 | |||

|

прочие оборотные активы |

0 |

0 |

478 |

0,47 |

0 |

0,00 |

0 |

0,00 | |||

|

Итого валюта баланса |

101 680 |

100 |

113 304 |

100 |

205 417 |

100,00 |

92113 |

81,3 | |||

Проанализируем показатели бухгалтерского баланса, представленные в таблице 2, в целом структура сумма актива бухгалтерского баланса возросла на 92 113 тыс. руб. (+81,3%). Как и прежде наибольший удельный вес в составе актива занимают оборотные активы 99,86% в 2012 году, 99,77% в 2011 году. Увеличение актива бухгалтерского баланса в первую очередь связано с значительным приростом показателя дебиторской задолженности. Так прирост в 2012 году по отношению к 2011 оду составил 96 550 тыс. руб. (+102,26%).

Таблица 3. – Состав и структура обязательств ООО «Дельта Телеком-Урал» в 2010 – 2012 гг., тыс. руб.

|

Наименование статей пассива бухгалтерского баланса |

На 31.12.2010 г. |

На 31.12.2011 г. |

На 31.12.2012 г. |

Изменения 2012 г. к 2010 г. | ||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс.руб.(+/-) |

% | |||

|

Капиталы и резервы |

479 |

0,47 |

1 041 |

0,92 |

2 195 |

1,07 |

1154 |

110,85 | ||

|

Долгосрочные обязательства |

0 |

0 |

48 000 |

42,36 |

1 800 |

0,88 |

-46 200 |

-96,25 | ||

|

Краткосрочные обязательства |

101 201 |

99,53 |

64 263 |

56,72 |

201 422 |

98,06 |

137159 |

213,43 | ||

|

Итого валюта баланса |

101 680 |

100 |

113 304 |

100 |

205 417 |

100 |

92113 |

81,3 | ||

Наибольший удельный вес в структуре обязательств Общества занимает показатель краткосрочных обязательств, при этом данная тенденция продолжается на протяжение всего периода исследования.

В таблице 4 представим динамику финансовых результатов Общества за период исследования.

Таблица 4. – Результаты деятельности ООО «Дельта Телеком-Урал» за 2010 – 2012 гг., тыс. руб.

|

Наименование показателя |

Данные за 2010 г. |

Данные за 2011 г. |

Данные за 2012 г. |

Динамика | |

|

2011 год к 2010 году |

2012 год к 2011 году | ||||

|

Выручка |

33 442 |

242 850 |

957 378 |

209 408 |

714 528 |

|

Расходы по обычным видам деятельности |

-31 225 |

-202 747 |

-955 106 |

-171 522 |

-752 359 |

|

Прибыль от продаж |

2 217 |

100 |

2 272 |

-2 117 |

2 172 |

|

Рентабельность продаж |

6,63 |

0,04 |

0,24 |

-6,59 |

0.2 |

|

Прочие доходы, кроме процентов к уплате |

7 366 |

9 896 |

13 509 |

2 530 |

3 613 |

|

Прибыль до уплаты процентов и налогов |

9 583 |

9 996 |

15 781 |

413 |

5 785 |

|

Проценты к уплате |

-8 807 |

-9 122 |

-14 311 |

-315 |

-5 189 |

|

Налог на прибыль |

-467 |

-313 |

-3 115 |

154 |

-2 802 |

|

Чистая прибыль |

309 |

561 |

1 155 |

252 |

594 |

Сделаем выводы на основании показателей деятельности Общества представленных в таблице 4. В течение всего периода исследования наблюдается положительная динамика выручки: в 2011 году выручка выросла в 7,76 раз, в 2012 еще в 3,94 раза. Однако, мы можем наблюдать резкое снижение прибыли в 2011 году на 2117 тыс.руб, что скорее всего связано с увеличением темпов роста затрат над выручкой. Но в 2012 году ситуация улучшается, и прибыль выросла в 22 раза, рентабельность продаж увеличилась на 0,2 руб, что является благоприятной тенденцией развития предприятия.

Анализ ликвидности необходим для того, чтобы оценить кредитоспособность предприятия, то есть его способность своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность можно вычислить по балансу предприятия. В свою очередь, ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Рассчитаем показатели ликвидности ООО «Дельта Телеком-Урал» за 2010 – 2012 гг. Результаты расчета представлены в таблице 5.

Таблица 5. – Расчет коэффициентов ликвидности ООО «Дельта Телеком-Урал»

|

Показатель |

На 31.12.2010 г |

На 31.12.2011 год |

На 31.122012 год |

2011 год к 2010 году |

2012 год к 2011 году |

|

Коэффициент абсолютной ликвидности |

0,31 |

0,26 |

0,06 |

-0,05 |

-0,2 |

|

Коэффициент срочной ликвидности |

0,97 |

1,73 |

1,01 |

0,76 |

-0,72 |

|

Коэффициент текущей ликвидности |

1 |

1,76 |

1,02 |

0,76 |

-0,74 |

На основании данных представленных в таблице 5 можно сделать следующие выводы. На последний день анализируемого периода значение коэффициента текущей ликвидности (1,76) не соответствует норме. При этом следует отметить имевшую место положительную динамику – в течение анализируемого периода коэффициент вырос на 0,76.

Значение коэффициента срочной (промежуточной) ликвидности соответствует норме – 1,73 при норме 1. Это означает, что у ООО «Дельта Телеком-Урал» достаточно активов, которые можно в сжатые сроки перевести в денежные средства и погасить краткосрочную кредиторскую задолженность.

При норме 0.2 значение коэффициента абсолютной ликвидности составило 0,26. При этом за 2011-й год имело место ухудшение значения показателя – коэффициент абсолютной ликвидности снизился на -0,05.

По состоянию на 31.12.2012 значение коэффициента текущей ликвидности (1,02) не соответствует норме. Более того следует отметить отрицательную динамику показателя – за рассматриваемый период коэффициент текущей ликвидности снизился на -0,74. Для коэффициента быстрой ликвидности нормативным значением является 1. В данном случае его значение составило 1,01. Это означает, что у ООО «Дельта Телеком-Урал» достаточно активов, которые можно в сжатые сроки перевести в денежные средства и погасить краткосрочную кредиторскую задолженность.

При норме 0,2 значение коэффициента абсолютной ликвидности составило 0,06. При этом нужно обратить внимание на имевшее место за год негативное изменение – коэффициент снизился на -0,2.

Подведем итоги проведенного анализа. Выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ООО «Дельта Телеком-Урал» в течение всего анализируемого периода.

С исключительно хорошей стороны финансовое положение и результаты деятельности организации характеризуют такие показатели:

чистые активы превышают уставный капитал, при этом за 2012 год наблюдалось увеличение чистых активов;

за год получена прибыль от продаж (2 272 тыс. руб.), более того наблюдалась положительная динамика по сравнению с аналогичным периодом прошлого года (+2 172 тыс. руб.);

чистая прибыль за анализируемый период составила 1 155 тыс. руб. (+594 тыс. руб. по сравнению с аналогичным периодом прошлого года).

С негативной стороны финансовое положение и результаты деятельности организации характеризуют такие показатели:

низкая величина собственного капитала относительно общей величины активов (1%);

коэффициент текущей (общей) ликвидности ниже нормального значение;

коэффициент абсолютной ликвидности ниже принятой нормы.