методичка_економетрия

.pdfКоефіцієнти рівняння регресії визначаються із системи рівнянь (16) представленій в матричній формі (17). Коефіцієнти регресії знайдемо за формулою (19).

|

1 |

11,08 |

18,71 |

22,02 |

|

17,08 |

|

||

|

|

13,15 |

18,62 |

21,66 |

|

|

|

|

|

|

1 |

|

|

15,96 |

|

||||

|

1 |

13,3 |

18,86 |

23,68 |

|

|

17,44 |

|

|

|

|

12,29 |

19,2 |

26,48 |

|

|

|

20,54 |

|

|

1 |

|

|

|

|

||||

|

|

13,11 |

19,93 |

31,5 |

|

|

|

23,98 |

|

|

1 |

|

|

|

|

||||

X |

|

12,71 |

20,02 |

30,86 |

|

Y |

|

23,42 |

|

1 |

|

|

|

||||||

|

1 |

13,11 |

18,34 |

33,22 |

|

|

|

25,98 |

|

|

1 |

13,33 |

21,1 |

32,86 |

|

|

|

26,06 |

|

|

|

13,38 |

21,53 |

36,94 |

|

|

|

27,42 |

|

|

1 |

|

|

|

|

||||

|

|

15,7 |

20,55 |

36,68 |

|

|

|

31,82 |

|

|

1 |

|

|

|

|

||||

|

|

15,79 |

20,97 |

37,5 |

|

|

|

33,62 |

|

|

1 |

|

|

|

|

||||

Транспонуємо матрицю X за допомогою програми ТРАНСП(массив) пакета Excel:

|

|

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

|

|

|

|

|

|

13,15 |

13,3 |

12,29 |

13,11 |

12,71 |

13,11 |

13,33 |

13,38 |

15,7 |

15,79 |

|

X |

T |

11,08 |

|

|||||||||||

|

|

|

18,62 |

18,86 |

19,2 |

19,93 |

20,02 |

18,34 |

21,1 |

21,53 |

20,55 |

20,97 |

|

|

|

|

18,71 |

|

|||||||||||

|

|

|

22,02 |

21,66 |

23,68 |

26,48 |

31,5 |

30,86 |

33,22 |

32,86 |

36,94 |

36,68 |

37,5 |

|

|

|

|

|

|||||||||||

За допомогою стандартної програми МУМНОЖ(массив1; массив2) пакета Exсel знайдемо матриці Z та С:

|

|

|

11 |

146,95 |

|

217,83 |

333,4 |

|

||||

|

|

|

|

|

1981,439 |

2918,225 |

4510,186 |

|

||||

|

T |

|

146,95 |

|

||||||||

Z X |

|

X |

|

217,83 |

2918,225 |

4326,263 |

6654,004 |

. |

||||

|

|

|

|

|

||||||||

|

|

|

|

333,4 |

4510,186 |

6654,004 |

10460,14 |

|

||||

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

263,32 |

|

|

|

|

|

|

|

|

|

|

|

|

3580,846 |

|

|

|

|

|

|

|

|

|

|

T |

|

|

|

|

||

|

|

|

|

C X |

|

Y |

5262,422 |

. |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

8316,974 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Обернену матрицю Z–1 знайдемо за допомогою стандартної програми

МОБР(массив) пакета Exсel:

|

|

56,93297 |

-0,90631 |

-3,02274 |

0,49899 |

|

|

|

|

|

- 0,90631 |

0,106326 |

-0,00023 |

-0,01681 |

|

|

1 |

|

|

||||

Z |

|

|

- 3,02274 |

-0,00023 |

0,196619 |

-0,02863 |

. |

|

|

|

|

||||

|

|

|

0,49899 |

-0,01681 |

-0,02863 |

0,009655 |

|

|

|

|

|

||||

31

За формулою (19) за допомогою стандартної програми МУМНОЖ(массив1; массив2) пакета Exсel знайдемо матрицю B:

|

|

-10,6202 |

|

|

|

|

|

|

|

B Z |

1 |

1,052112 |

|

|

C |

- 0,20297 |

. |

||

|

|

|

|

|

|

|

|

0,809077 |

|

|

|

|

|

|

Лінійна модель залежності величини прибутку y від фондовіддачі x1, продуктивності праці x2 та інвестицій x3 набуде вигляду:

y= − 10,62 + 1,05x1 − 0,2x2 + 0,81x3.

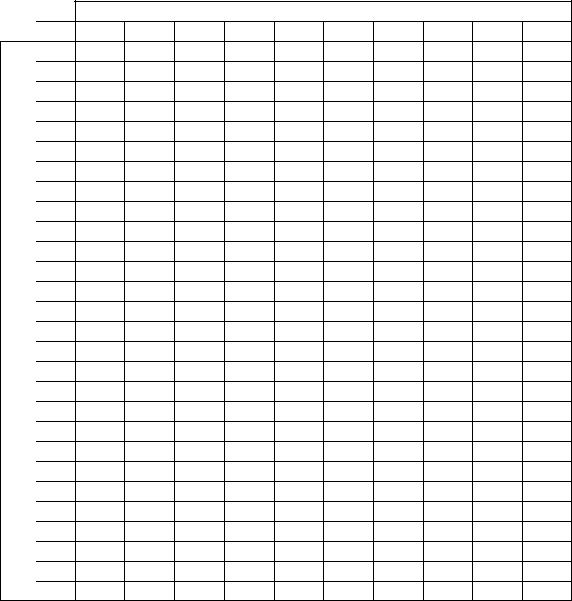

2.Для визначення коефіцієнта детермінації і перевірки відсутності автокореляції залишків наведемо таблицю розрахунків.

Таблиця 10

i |

yi |

x1i |

x2i |

x3i |

yi-Y |

(yi-Y)2 |

Yi=b0+ bjxji |

ei=yi-Yi |

ei2 |

ei-ei-1 |

( ei-ei-1)2 |

1 |

17,08 |

11,08 |

18,71 |

22,02 |

-6,8582 |

47,0347 |

15,0556 |

2,0244 |

4,0982 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

15,96 |

13,15 |

18,62 |

21,66 |

-7,9782 |

63,6514 |

16,9605 |

-1,0005 |

1,0009 |

-3,0249 |

9,1498 |

|

|

|

|

|

|

|

|

|

|

|

|

3 |

17,44 |

13,3 |

18,86 |

23,68 |

-6,4982 |

42,2264 |

18,7039 |

-1,2639 |

1,5975 |

-0,2634 |

0,0694 |

|

|

|

|

|

|

|

|

|

|

|

|

4 |

20,54 |

12,29 |

19,2 |

26,48 |

-3,3982 |

11,5476 |

19,8377 |

0,7023 |

0,4933 |

1,9662 |

3,8660 |

|

|

|

|

|

|

|

|

|

|

|

|

5 |

23,98 |

13,11 |

19,93 |

31,5 |

0,0418 |

0,0017 |

24,6138 |

-0,6338 |

0,4017 |

-1,3361 |

1,7853 |

|

|

|

|

|

|

|

|

|

|

|

|

6 |

23,42 |

12,71 |

20,02 |

30,86 |

-0,5182 |

0,2685 |

23,6569 |

-0,2369 |

0,0561 |

0,3969 |

0,1575 |

|

|

|

|

|

|

|

|

|

|

|

|

7 |

25,98 |

13,11 |

18,34 |

33,22 |

2,0418 |

4,1690 |

26,3281 |

-0,3481 |

0,1212 |

-0,1113 |

0,0124 |

|

|

|

|

|

|

|

|

|

|

|

|

8 |

26,06 |

13,33 |

21,1 |

32,86 |

2,1218 |

4,5021 |

25,7082 |

0,3518 |

0,1238 |

0,7000 |

0,4900 |

|

|

|

|

|

|

|

|

|

|

|

|

9 |

27,42 |

13,38 |

21,53 |

36,94 |

3,4818 |

12,1231 |

28,9745 |

-1,5545 |

2,4165 |

-1,9064 |

3,6342 |

|

|

|

|

|

|

|

|

|

|

|

|

10 |

31,82 |

15,7 |

20,55 |

36,68 |

7,8818 |

62,1231 |

31,4040 |

0,4160 |

0,1731 |

1,9706 |

3,8831 |

|

|

|

|

|

|

|

|

|

|

|

|

11 |

33,62 |

15,79 |

20,97 |

37,5 |

9,6818 |

93,7376 |

32,0769 |

1,5431 |

2,3813 |

1,1271 |

1,2704 |

|

|

|

|

|

|

|

|

|

|

|

|

|

263,32 |

146,95 |

217,83 |

333,4 |

SST |

341,3852 |

|

SSE |

12,8636 |

|

24,3181 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Y |

X1 |

X2 |

X3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

/n |

23,938 |

13,359 |

19,803 |

30,309 |

|

|

|

|

|

|

|

Коефіцієнт детермінації: R2 = 1 − SSE/SST = 0,9623 − 96 % варіації величини y пояснюється варіацією змінних x1, x2, x3.

Для перевірки статистичної значущості коефіцієнта детермінації

обчислимо F-статистику Фішера:

F = R2(n – m − 1)/((1 − R2)m) = 59,59,

де n =11 − кількість спостережень;

m = 3 − кількість незалежних змінних.

32

З таблиці критичних точок F-розподілу для рівня значущості α = = 0,05 та кількості ступенів вільності k1 = m = 3, k2 = n – m – 1 = 7 знайдемо

критичне значення Fкр = Fкр(α; k1; k2) = Fкр(0,05; 3; 7) = 4,35.

Оскільки F > Fкр, то з надійністю 1 − 0,05 = 0,95 можна стверджувати, що коефіцієнт детермінації є статистично значущим.

3. Для перевірки відсутності автокореляції залишків за критерієм Дарбіна-

Уотсона обчислимо DW-статистику:

DW = Σ(ei − ei-1)2/Σei2 = 1,89.

З таблиць критичних точок критерію Дарбіна-Уотсона для рівня значущості α = 0,05, кількості спостережень n = 11 та пояснюючих змінних m=3 визначимо нижню dl = 0,585 і верхню du = 1,928 критичні межі.

Оскільки dl < DW < du − висновок про наявність автокореляції залишків не визначений.

4. Перевіримо наявність мультиколінеарності факторів. Розрахуємо парні

коефіцієнти кореляції (табл):

r12 = Σ(x1i − X1)(x2i − X2)/КОРЕНЬ(Σ(x1i − X1)2Σ(x2i − X2)2) = 0,5399, r13 = Σ(x1i − X1)(x3i − X3)/КОРЕНЬ(Σ(x1i − X1)2Σ(x3i − X3)2) = 0,6976, r23 = Σ(x2i − X2)(x3i − X3)/КОРЕНЬ(Σ(x2i − X2)2Σ(x3i − X3)2) = 0,7730.

Матриця парних коефіцієнтів кореляції:

1 |

r |

r |

|

|

1 |

0,5399 |

0,6976 |

|

|

12 |

13 |

|

|

0,5399 |

1 |

0,7730 |

|

r r12 |

1 |

r23 |

|

|

. |

|||

r |

r |

1 |

|

|

0,6976 |

0,7730 |

1 |

|

13 |

23 |

|

|

|

|

|

|

|

Таблиця 11

x1i −Х1 |

(x1i−Х1)2 |

X2i −Х2 |

(x2i−Х2)2 |

X3i −Х3 |

(x3i−Х3)2 |

(x1i−Х1) |

(x1i−Х1) |

(x2i−Х2) |

|

|

|

|

|

|

(x2i−Х2) |

(x3i−Х3) |

(x3i−Х3) |

-2,2791 |

5,1943 |

-1,0930 |

1,1946 |

-8,2890 |

68,7075 |

2,4910 |

18,8914 |

9,0599 |

-0,2091 |

0,0437 |

-1,1830 |

1,3995 |

-8,6490 |

74,8052 |

0,2474 |

1,8084 |

10,2318 |

-0,0591 |

0,0035 |

-0,9430 |

0,8892 |

-6,6290 |

43,9436 |

0,0557 |

0,3917 |

6,2511 |

-1,0691 |

1,1430 |

-0,6030 |

0,3636 |

-3,8290 |

14,6612 |

0,6447 |

4,0935 |

2,3089 |

-0,2491 |

0,0620 |

0,1270 |

0,0161 |

1,1910 |

1,4185 |

-0,0316 |

-0,2967 |

0,1513 |

-0,6491 |

0,4213 |

0,2170 |

0,0471 |

0,5510 |

0,3036 |

-0,1409 |

-0,3576 |

0,1196 |

-0,2490 |

0,0620 |

-1,4630 |

2,1404 |

2,9110 |

8,4739 |

0,3643 |

-0,7248 |

-4,2588 |

-0,0290 |

0,0008 |

1,2970 |

1,6822 |

2,5510 |

6,5076 |

-0,0376 |

-0,0740 |

3,3086 |

0,0210 |

0,0004 |

1,7270 |

2,9825 |

6,6310 |

43,9702 |

0,0363 |

0,1393 |

11,4517 |

2,3410 |

5,4803 |

0,7470 |

0,5580 |

6,3710 |

40,5896 |

1,7487 |

14,9145 |

4,7591 |

2,4310 |

5,9098 |

1,1670 |

1,3619 |

7,1910 |

51,7105 |

2,8370 |

17,4813 |

8,3919 |

0,0005 |

18,3211 |

-0,0030 |

12,6352 |

0,0010 |

355,0915 |

8,2149 |

56,2670 |

51,7751 |

Зауваження. В останньому рядку табл. 11 містяться суми величин, розташованих у відповідних стовпцях. Середні значення X1, X2, X3 розраховані в останньому рядку табл. 10.

За допомогою функції МОПРЕД(массив) знайдемо визначник кореляційної матриці: | r | = 0,2066.

33

4.1. Перевірка мультиколінеарності усього масиву пояснюючих змінних. Розрахуємо “хі”-квадрат статистику:

χ2 = − [n − 1 − (2m + 5)/6] ln|| r || = 12,8769.

З таблиці критичних точок розподілу χ2 для рівня значущості α=0,05 та кількості ступенів вільності ν = m(m − 1)/2 = 3(3 − 1)/2 = 3 знайдемо

χ2кр=7,8.

Оскільки розраховане значення χ2 > χ2кр, то в масиві пояснювальних змінних існує мультиколінеарність.

4.2. Перевірка мультиколінеарності між однією пояснювальною змінною та іншими.

Обчислимо матрицю r*, обернену до матриці r, за допомогою функції МОБР(массив):

|

1,9479 |

0,0034 |

1,3562 |

|

|

r* r 1 |

|

0,0034 |

2,4843 |

1,9179 |

|

|

. |

||||

|

|

1,3562 |

1,9179 |

3,4285 |

|

|

|

|

|||

Розрахуємо частинні коефіцієнти детермінації Rj2 = 1 − 1/cjj, та Fj- статистику для кожної пояснюючої змінної (сjj − діагональні елементи матриці r*):

R12 = 1 − 1/c11 = 1 − 1/1,9479 = 0,4866;

F1 = (c11 − 1)(n − m)/(m − 1) = 3,7917;

R22 = 1 − 1/c22 = 1 − 1/2,4843 = 0,5975;

F2 = (c22 − 1)(n − m)/(m − 1) = 5,9373;

R32 = 1 − 1/c33 = 1 − 1/3,4285 = 0,7083;

F3 = (c33 − 1)(n − m)/(m − 1) = 9,7141.

З таблиці критичних точок F-розподілу для рівня значущості α =0,05 та кількості ступенів вільності k1 = m − 1 = 2, k2 = n − m = 8 знайдемо критичне значення Fкр(α; k1; k2) = Fкр(0,05; 2; 8) = 4,46.

З надійністю γ = 1 − 0,05 = 0,95 можна стверджувати наступне:

а) F1 < Fкр − коефіцієнт детермінації R12 не є статистично значущим, змінна x1 не мультиколінеарна з x2, x3;

б) F2 > Fкр − коефіцієнт детермінації R22 є статистично значущим, змінна x2 мультиколінеарна з x1, x3;

34

в) F3 > Fкр − коефіцієнт детермінації R32 є статистично значущим, змінна x3 мультиколінеарна з x1, x2.

4.3. Перевірка тісноти парної кореляції пояснюючих факторів. Розрахуємо частинні коефіцієнти кореляції (сij − елементи матриці r*):

r12.3 = − с12/КОРЕНЬ(с11с22) = 0,0016; r13.2 = − с13/КОРЕНЬ(с11с33) = 0,5248; r23.1 = − с23/КОРЕНЬ(с22с33) = 0,6572.

Перевіримо статистичну значущість частинних коефіцієнтів. Обчислимо t-статистики:

t12 = r12.3КОРЕНЬ((n − k)/(1 − r12.32)) = 0,0041; t13 = r13.2КОРЕНЬ((n − k)/(1 − r13.22)) = 1,6311; t23 = r23.1КОРЕНЬ((n − k)/(1 − r23.12)) = 2,3067,

де k = 4 − кількість параметрів.

З таблиць критичних точок розподілу Стьюдента знайдемо: tкр(α/2; n – k) = = tкр(0,025; 7) = 2,365.

Оскільки |tij| < tкр − коефіцієнти rij.S не є статистично значущими, тобто між незалежними змінними немає колінеарності.

Висновок: змінну x3 слід вилучити з переліку змінних, або оцінювати параметри моделі на основі нормалізованих даних, або за методом головних компонентів.

5. Точковий та інтервальний прогнози для залежної змінної.

Розрахуємо прогнозні значення факторів, що складають 110% їхніх максимальних значень:

xp1 = 1,1x1max = 17,37; xp2 = 1,1x2max = 23,68; xp3 = 1,1x3max = 41,25; Xp = (1 xp1 xp2 xp3 )= (1 17,369 23,683 41,25).

Точковий прогноз залежної змінної розрахуємо за допомогою рівняння регресії:

Yp = b0 + b1xp1 + b2xp2 + b3xp3 = 36,2215.

Оцінка дисперсії залишків: S2 = SSE/(n − k) = 1,608 S = 1,268.

За допомогою стандартної програми МУМНОЖ(массив1; массив2) пакета Exсel знайдемо добуток матриць:

35

|

|

X p (X T X ) 1 X Tp X p Z1 X pt |

|

|

|

|

|

||

|

56,93297 |

-0,90631 |

-3,02274 |

0,49899 |

|

1 |

|

|

|

|

|

- 0,90631 |

0,106326 |

-0,00023 |

-0,01681 |

|

|

|

|

(1 17,369 |

|

17,369 |

|

|

|||||

23,683 41,25) |

- 3,02274 |

-0,00023 |

0,196619 |

-0,02863 |

|

|

|

||

|

|

|

23,683 |

|

|||||

|

|

0,49899 |

-0,01681 |

-0,02863 |

0,009655 |

|

41,25 |

|

|

|

|

|

|

|

|||||

|

|

1 |

|

|

|

|

|

|

|

0,813 0,2415 0,4488 |

17,369 |

|

2,0032. |

|

0,0729 |

|

|

||

|

|

|

|

|

|

|

23,683 |

|

|

|

|

41,25 |

|

|

|

|

|

|

|

З таблиць критичних точок розподілу Стьюдента знайдемо: tкр(α/2; n – k) = tкр(0,025; 7) = 2,365.

Інтервальний прогноз для індивідуального значення залежної змінної розрахуємо за формулою:

Yp − Y < yp < Yp+ Y,

де Y = tкрS КОРЕНЬ(1 + Xp(XTX)−1XpT) = 5,1971 − гранична похибка прогнозу.

Інтервал довіри для індивідуального значення залежної змінної: 31,024 < yp < 41,419.

Контрольні питання.

1.Сформулюйте означення багатофакторної лінійної регресії.

2.Напишіть теоретичне та емпіричне рівняння багатофакторної лінійної регресії. Поясніть різницю між ними.

3.Як визначити параметри багатофакторної лінійної регресії за методом найменших квадратів?

4.За допомогою яких показників можна оцінити якість багатофакторної лінійної регресії?

5.Для чого призначений, у якому діапазоні змінюється, за якою формулою розраховується коефіцієнт детермінації?

6.Як оцінити статистичну значущість коефіцієнта детермінації?

7.Як провести тестування наявності автокореляції за критерієм ДарбінаУотсона?

36

8.Сформулюйте означення мультиколінеарності та поясніть її вплив на оцінки параметрів моделі.

9.Які статистичні критерії використовуються для виявлення мультиколінеарності?

10.Як провести тестування наявності мультиколінеарності:

•усього масиву пояснюючих змінних;

•між однією пояснювальною змінною та іншими;

•кожної пари пояснюючих змінних.

11.Як визначається точковий прогноз для залежної змінної?

12.Як побудувати інтервал довіри для прогнозованого значення залежної змінної?

37

Число степеней свободы

|

|

|

|

|

ДОДАТКИ |

|

|

Додаток 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Критичні точки розподілення Стьюдента |

|||||||

|

Рівень значущості (двостоння критична |

|

|

||||||

|

область) |

|

|

|

|

|

|

||

|

0,40 |

|

0,25 |

0,10 |

0,05 |

0,025 |

0,01 |

0,005 |

|

1 |

0,325 |

|

1,000 |

3,078 |

6,314 |

12,706 |

31,821 |

63,657 |

|

2 |

0,289 |

|

0,816 |

1,886 |

2,920 |

4,303 |

6,965 |

9,925 |

|

3 |

0,277 |

|

0,765 |

1,638 |

2,353 |

3,182 |

4,541 |

5,841 |

|

4 |

0,271 |

|

0,741 |

1,533 |

2,132 |

2,776 |

3,747 |

4,604 |

|

5 |

0,267 |

|

0,727 |

1,476 |

2,015 |

2,571 |

3,365 |

4,032 |

|

6 |

0,265 |

|

0,718 |

1,440 |

1,943 |

2,447 |

3,143 |

3,707 |

|

7 |

0,263 |

|

0,711 |

1,415 |

1,895 |

2,365 |

2,998 |

3,499 |

|

8 |

0,262 |

|

0,706 |

1,397 |

1,860 |

2,306 |

2,896 |

3,355 |

|

9 |

0,261 |

|

0,703 |

1,383 |

1,833 |

2,262 |

2,821 |

3,250 |

|

10 |

0,260 |

|

0,700 |

1,372 |

1,812 |

2,228 |

2,764 |

3,169 |

|

11 |

0,260 |

|

0,697 |

1,363 |

1,796 |

2,201 |

2,718 |

3,106 |

|

12 |

0,259 |

|

0,695 |

1,356 |

1,782 |

2,179 |

2,681 |

3,055 |

|

13 |

0,259 |

|

0,694 |

1,350 |

1,771 |

2,160 |

2,650 |

3,012 |

|

14 |

0,258 |

|

0,692 |

1,345 |

1,761 |

2,145 |

2,624 |

2,977 |

|

15 |

0,258 |

|

0,691 |

1,341 |

1,753 |

2,131 |

2,602 |

2,947 |

|

16 |

0,258 |

|

0,690 |

1,337 |

1,746 |

2,120 |

2,583 |

2,921 |

|

17 |

0,257 |

|

0,689 |

1,333 |

1,740 |

2,110 |

2,567 |

2,898 |

|

18 |

0,257 |

|

0,688 |

1,330 |

1,734 |

2,101 |

2,552 |

2,878 |

|

19 |

0,257 |

|

0,688 |

1,328 |

1,729 |

2,093 |

2,539 |

2,861 |

|

20 |

0,257 |

|

0,687 |

1,325 |

1,725 |

2,086 |

2,528 |

2,845 |

|

21 |

0,257 |

|

0,686 |

1,323 |

1,721 |

2,080 |

2,518 |

2,831 |

|

22 |

0,256 |

|

0,686 |

1,321 |

1,717 |

2,074 |

2,508 |

2,819 |

|

23 |

0,256 |

|

0,685 |

1,319 |

1,714 |

2,069 |

2,500 |

2,807 |

|

24 |

0,256 |

|

0,685 |

1,318 |

1,711 |

2,064 |

2,492 |

2,797 |

|

25 |

0,256 |

|

0,684 |

1,316 |

1,708 |

2,060 |

2,485 |

2,787 |

|

26 |

0,256 |

|

0,684 |

1,315 |

1,706 |

2,056 |

2,479 |

2,779 |

|

27 |

0,256 |

|

0,684 |

1,314 |

1,703 |

2,052 |

2,473 |

2,771 |

|

28 |

0,256 |

|

0,683 |

1,313 |

1,701 |

2,048 |

2,467 |

2,763 |

|

29 |

0,256 |

|

0,683 |

1,311 |

1,699 |

2,045 |

2,462 |

2,756 |

|

30 |

0,256 |

|

0,683 |

1,310 |

1,697 |

2,042 |

2,457 |

2,750 |

|

40 |

0,255 |

|

0,681 |

1,303 |

1,684 |

2,021 |

2,423 |

2,704 |

|

50 |

0,255 |

|

0,680 |

1,296 |

1,676 |

2,009 |

2,403 |

2,678 |

|

60 |

0,255 |

|

0,679 |

1,296 |

1,671 |

2,000 |

2,390 |

2,660 |

|

80 |

0,254 |

|

0,679 |

1,292 |

1,664 |

1,990 |

2,374 |

2,639 |

|

100 |

0,254 |

|

0,678 |

1,290 |

1,660 |

1,984 |

2,365 |

2,626 |

|

120 |

0,254 |

|

0,677 |

1,289 |

1,658 |

1,980 |

2,358 |

2,467 |

|

200 |

0,254 |

|

0,676 |

1,286 |

1,653 |

1,972 |

2,345 |

2,601 |

|

38

Додаток 2

|

Критичні точки розподілення 2 |

|

||||

|

|

|

|

|

|

|

Число |

|

Рівень значущості |

|

|||

степеней |

|

|

|

|

|

|

свободи |

0,01 |

0,025 |

0,05 |

0,95 |

0,975 |

0,99 |

k |

|

|

|

|

|

|

1 |

6,6 |

5,0 |

3,8 |

0,0039 |

0,00098 |

0,0001 |

2 |

9,2 |

7,4 |

6,0 |

0,103 |

0,051 |

0,020 |

3 |

11,3 |

9,4 |

7,8 |

0,352 |

0,216 |

0,115 |

4 |

13,3 |

11,1 |

9,5 |

0,711 |

0,484 |

0,297 |

5 |

15,1 |

12,8 |

11,1 |

1,15 |

0,831 |

0,554 |

6 |

16,8 |

14,4 |

12,6 |

1,64 |

1,24 |

0,872 |

7 |

18,5 |

16,0 |

14,1 |

2,17 |

1,69 |

1,24 |

8 |

20,1 |

17,5 |

15,5 |

2,73 |

2,18 |

1,65 |

9 |

21,7 |

19,0 |

16,9 |

3,33 |

2,70 |

2,09 |

10 |

23,2 |

20,5 |

18,3 |

3,94 |

3,25 |

2,56 |

11 |

24,7 |

21,9 |

19,7 |

4,57 |

3,82 |

3,05 |

12 |

26,2 |

23,3 |

21,0 |

5,23 |

4,40 |

3,57 |

13 |

27,7 |

24,7 |

22,4 |

5,89 |

5,01 |

4,11 |

14 |

29,1 |

26,1 |

23,7 |

6,57 |

5,63 |

4,66 |

15 |

30,6 |

27,5 |

25,0 |

7,26 |

6,26 |

5,23 |

16 |

32,0 |

28,8 |

26,3 |

7,96 |

6,91 |

5,81 |

17 |

33,4 |

30,2 |

27,6 |

8,67 |

7,56 |

6,41 |

18 |

34,8 |

31,5 |

28,9 |

9,39 |

8,23 |

7,01 |

19 |

36,2 |

32,9 |

30,1 |

10,1 |

8,91 |

7,63 |

20 |

37,6 |

34,2 |

31,4 |

10,9 |

9,59 |

8,26 |

21 |

38,9 |

35,5 |

32,7 |

11,6 |

10,3 |

8,90 |

22 |

40,3 |

36,8 |

33,9 |

12,3 |

11,0 |

9,54 |

23 |

41,6 |

38,1 |

35,2 |

13,1 |

11,7 |

10,2 |

24 |

43,0 |

39,4 |

36,4 |

13,8 |

12,4 |

10,9 |

25 |

44,3 |

40,6 |

37,7 |

14,6 |

13,1 |

11,5 |

26 |

45,6 |

41,9 |

38,9 |

15,4 |

13,8 |

12,2 |

27 |

47,0 |

43,2 |

40,1 |

16,2 |

14,6 |

12,9 |

28 |

48,3 |

44,5 |

41,3 |

16,9 |

15,3 |

13,6 |

29 |

49,6 |

45,7 |

42,6 |

17,7 |

16,0 |

14,3 |

30 |

50,9 |

47,0 |

43,8 |

18,5 |

16,8 |

15,0 |

39

0,10

|

1 |

|

|

2 |

|

|

3 |

|

|

4 |

|

|

5 |

|

|

6 |

|

|

7 |

|

|

8 |

|

v2 |

9 |

|

10 |

||

свободы |

||

13 |

||

|

11 |

|

|

12 |

|

степеней |

14 |

|

17 |

||

|

15 |

|

|

16 |

|

Число |

18 |

|

19 |

||

|

20 |

|

|

22 |

|

|

24 |

|

|

26 |

|

|

28 |

|

|

30 |

|

|

40 |

|

|

60 |

|

|

120 |

Додаток 3

Распределение Фишера (F-распределение)

|

|

Число степеней свободы v1 |

|

|

|||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

39,86 |

49,50 |

53,59 |

55,83 |

57,24 |

58,20 |

58,91 |

59,44 |

59,86 |

60,19 |

8,53 |

9,00 |

9,16 |

9,24 |

9,29 |

9,33 |

9,35 |

9,37 |

9,38 |

9,39 |

5,54 |

5,46 |

5,39 |

5,34 |

5,31 |

5,28 |

5,27 |

5,25 |

5,24 |

5,23 |

4,54 |

4,32 |

4,19 |

4,11 |

4,05 |

4,01 |

3,98 |

3,95 |

3,94 |

3,92 |

4,06 |

3,78 |

3,62 |

3,52 |

3,45 |

3,40 |

3,37 |

3,34 |

3,32 |

3,30 |

3,78 |

3,46 |

3,29 |

3,18 |

3,11 |

3,05 |

3,01 |

2,98 |

2,96 |

2,94 |

3,59 |

3,26 |

3,07 |

2,96 |

2,88 |

2,83 |

2,78 |

2,75 |

2,72 |

2,70 |

3,46 |

3,11 |

2,92 |

2,81 |

2,73 |

2,67 |

2,62 |

2,59 |

2,56 |

2,54 |

3,36 |

3,01 |

2,81 |

2,69 |

2,61 |

2,55 |

2,51 |

2,47 |

2,44 |

2,42 |

3,29 |

2,92 |

2,73 |

2,61 |

2,52 |

2,46 |

2,41 |

2,38 |

2,35 |

2,32 |

3,23 |

2,86 |

2,66 |

2,54 |

2,45 |

2,39 |

2,34 |

2,30 |

2,27 |

2,25 |

3,18 |

2,81 |

2,61 |

2,48 |

2,39 |

2,33 |

2,28 |

2,24 |

2,21 |

2,19 |

3,14 |

2,76 |

2,56 |

2,43 |

2,35 |

2,28 |

2,23 |

2,20 |

2,16 |

2,14 |

3,10 |

2,73 |

2,52 |

2,39 |

2,31 |

2,24 |

2,19 |

2,15 |

2,12 |

2,10 |

3,07 |

2,70 |

2,49 |

2,36 |

2,27 |

2,21 |

2,16 |

2,12 |

2,09 |

2,06 |

3,05 |

2,67 |

2,46 |

2,33 |

2,24 |

2,18 |

2,13 |

2,09 |

2,06 |

2,03 |

3,03 |

2,64 |

2,44 |

2,31 |

2,22 |

2,15 |

2,10 |

2,06 |

2,03 |

2,00 |

3,01 |

2,62 |

2,42 |

2,29 |

2,20 |

2,13 |

2,08 |

2,04 |

2,00 |

1,98 |

2,99 |

2,61 |

2,40 |

2,27 |

2,18 |

2,11 |

2,06 |

2,02 |

1,98 |

1,96 |

2,97 |

2,59 |

2,38 |

2,25 |

2,16 |

2,09 |

2,04 |

2,00 |

1,96 |

1,94 |

2,95 |

2,56 |

2,35 |

2,22 |

2,13 |

2,06 |

2,01 |

1,97 |

1,93 |

1,90 |

2,93 |

2,54 |

2,33 |

2,19 |

2,10 |

2,04 |

1,98 |

1,94 |

1,91 |

1,88 |

2,91 |

2,52 |

2,31 |

2,17 |

2,08 |

2,01 |

1,96 |

1,92 |

1,88 |

1,86 |

2,89 |

2,50 |

2,29 |

2,16 |

2,06 |

2,00 |

1,94 |

1,90 |

1,87 |

1,84 |

2,88 |

2,49 |

2,28 |

2,14 |

2,05 |

1,98 |

1,93 |

1,88 |

1,85 |

1,82 |

2,84 |

2,44 |

2,23 |

2,09 |

2,00 |

1,93 |

1,87 |

1,83 |

1,79 |

1,76 |

2,79 |

2,39 |

2,18 |

2,04 |

1,95 |

1,87 |

1,82 |

1,77 |

1,74 |

1,71 |

2,75 |

2,35 |

2,13 |

1,99 |

1,90 |

1,82 |

1,77 |

1,72 |

1,68 |

1,65 |

40