3.2 Приобретение основных производственных фондов в лизинг

Лизинг, согласно российским законам является «видом инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем» [12].

В данном случае (для условий инвестирования) имеется ввиду финансовый лизинг, при котором «срок, на который имущество передается лизингополучателю, соизмерим по продолжительности со сроком полной амортизации предмета лизинга или превышает его» [12].

В настоящее время лизинг в России является одним из самых востребованных инструментом долгосрочного финансирования при приобретении любой техники или оборудования. Благодаря лизингу у предприятия появляется возможность модернизации и расширения основных производственных фондов без приобретения имущества за свой счет.

Лизинг для предприятия более доступен, чем кредит, так как банки предъявляют более жесткие требования к заемщику в отличие от лизинговых компаний. Лизинг, в отличие от кредита, как правило, не предполагает дополнительных залогов. Возможности лизинга позволяют полностью относить лизинговые платежи на себестоимость продукции (работ, услуг), что существенно снижает налогооблагаемую базу по налогу на прибыль.

Возможность зачета НДС, уплаченного в лизинговых платежах.

Возможность учета предмета лизинга, как на балансе компании-лизингополучателя, так и на балансе лизинговой компании.

Применение ускоренной амортизации с коэффициентом не выше 3-х позволяет полностью самортизировать предмет лизинга за 12–36 месяцев в зависимости от срока амортизации конкретного предмета лизинга, а затем передать его предприятию по минимальной остаточной стоимости.

Таким образом, из вышесказанного можно выделить следующие достоинства лизинга:

– лизинговые платежи полностью относятся на себестоимость и уменьшают налогооблагаемую базу по налогу на прибыль;

– НДС, уплаченный лизинговой компании, уменьшает платежи по НДС в бюджет;

– применение ускоренной амортизации с коэффициентом 3 сокращает общий период уплаты налога на имущество в три раза, таким образом, сокращая сумму самого налога.

Основная проблема, с которой может столкнуться бухгалтерская служба предприятия при отражении в учете основного средства, приобретенного по договору лизинга – это соблюдение правил бухгалтерского учета и налогообложения.

Таким образом, для повышения финансовой устойчивости ООО «» можно предложить приобретение в лизинг оборудование для производства пластиковых окон Ninbo Haitian Group Co по новейшим технологиям.

Для литья пластмассовых деталей были приобретены новые термопластавтоматы фирмы «Ninbo Haitian Group Co»

Сегодня это оборудование является высокорентабельным вложением капитала, что обусловлено следующими факторами:

– на российском рынке возрастает потребность в комфортабельном жилье с удобным, красивым, прочным и герметичным остеклением оконных проёмов, что легко достигается при использовании окон европейского стандарта;

– российские нормы теплопроводности можно соблюсти только при использовании окон со стеклопакетами.

Технические характеристики линии:

Производительность: 50 – 250 стеклопакетов за 8 часов. Обслуживающий персонал (в зависимости от степени автоматизации линии): 5 человек, в том числе:

1 – резка стекла,

1 – мойка и составление стеклопакетов,

1 – распил распорной рамки и её заполнение молекулярным ситом,

1 – нанесение бутила (первичная герметизация),

1 – нанесение тиокола.

Производственные площади – 200 – 300 кв. метров – производство, 300 – 400 кв. метров – сушка и складирование готовой продукции.

Условия лизинга:

Стоимость приобретаемого оборудования – 10 000 тыс. руб.

Срок полезного использования оборудования – 5 лет.

Срок лизинга – 5 лет.

Годовая норма амортизации – 20%.

Кредитная ставка – 14% (г. Вологда, ул. Благовещенская, д. 3 – Лизинговая компания ЗАО «МИК»).

Размер компенсаций – 3%.

Ставка НДС – 18%.

За основу взят линейный метод, то ежегодная амортизация составит 2000 тыс. руб. (20%×10000) (таблица 3.3).

Таблица 3.3. Расчет среднегодовой стоимости ПФ при линейном методе, в тыс. руб.

|

Период |

Стоимость оборудования на начало периода |

Годовая сумма амортизации |

Стоимость оборудования | |

|

на конец периода |

среднегодовая | |||

|

1 |

10000 |

2000 |

8000 |

9000,00 |

|

2 |

8000 |

2000 |

6000 |

7000,00 |

|

3 |

6000 |

2000 |

4000 |

5000,00 |

|

4 |

4000 |

2000 |

2000 |

3000,00 |

|

5 |

2000 |

2000 |

- |

1000,00 |

Поскольку размер платы за кредитные ресурсы, компенсационное вознаграждение, а, следовательно, и НДС зависят от стоимости оборудования, то рассчитаем среднегодовую остаточную стоимость оборудования.

Для финансового лизинга срок полезного использования равно сроку лизингового договора.

Расчет суммы лизинговых платежей при равномерном графике выплат представлен в таблице 3.4.

Таблица 3.4. Расчет суммы лизинговых платежей при равномерном графике выплат, в тыс. руб.

|

Период |

Амортизационные отчисления |

% за кредит |

Компенсация |

Выручка, облагаемая НДС |

НДС |

Общая сумма лизинговых платежей |

|

1 |

2000 |

1 260 |

270 |

1 530 |

275,4 |

3805,4 |

|

2 |

2000 |

980 |

210 |

1 190 |

214,2 |

3404,2 |

|

3 |

2000 |

700 |

150 |

850 |

153,0 |

3003,0 |

|

4 |

2000 |

420 |

90 |

510 |

91,8 |

2601,8 |

|

5 |

2000 |

140 |

30 |

170 |

30,6 |

2200,3 |

|

6 |

10000 |

3 500 |

750 |

4 250 |

765,0 |

15 015,0 |

Общая сумма лизинговых платежей в 1-ый год составит:

– амортизационные отчисления 2000 тыс. руб.;

-% за кредит 9000 × 0,14 (14%) = 1 260 тыс. руб.;

– компенсация лизингодателю 9000 × 0,03 (3%) = 270 тыс. руб.;

– выручка по лизинговой сделке, облагаемая НДС:

1 260 + 270 = 1 530 тыс. руб.;

– НДС 1 530 × 0,18 (18%) = 275,4 тыс. руб.

Итого: 3 805,4 тыс. руб.

За основу взят метод уменьшающегося остатка, то ежегодная амортизация составит 40% (таблицы 3.5, 3.6).

Таблица 3.5. Расчет среднегодовой стоимости ПФ при методе уменьшающегося остатка, в тыс. руб.

|

Период |

Стоимость оборудования на начало периода |

Годовая сумма амортизации |

Стоимость оборудования | |

|

на конец периода |

среднегодовая | |||

|

1 |

10000 |

4000 |

6000 |

8000,00 |

|

2 |

6000 |

2400 |

3600 |

4800,00 |

|

3 |

3600 |

1440 |

2160 |

2 880,00 |

|

4 |

2160 |

864 |

1296 |

1 728,00 |

|

5 |

1296 |

518,4 |

777,6 |

1036,80 |

Таблица 3.6. Расчет суммы лизинговых платежей при равномерном графике выплат, в тыс. руб.

|

Период |

Амортизационные отчисления |

% за кредит |

Компенсация |

Выручка, облагаемая НДС |

НДС |

Общая сумма лизинговых платежей |

|

1 |

4 000,0 |

560,0 |

240,0 |

800,0 |

144,0 |

4944,0 |

|

2 |

2 400,0 |

336,0 |

144,0 |

480,0 |

86,4 |

2 966,4 |

|

3 |

1 440,0 |

201,6 |

86,4 |

288,0 |

51,8 |

1 779,8 |

|

4 |

864,0 |

120,9 |

51,84 |

172,4 |

31,0 |

1 067,4 |

|

5 |

518,4 |

72,5 |

31,104 |

103,6 |

18,6 |

640,6 |

|

6 |

9 222,4 |

1 291,1 |

553,34 |

1 844,44 |

331,9 |

11 398,74 |

При использовании кумулятивного метода необходимым является определение расчетных показателей. Для расчетного коэффициента числитель для 1-го года использования оборудования составит – 5/15 (5 – число лет, остающееся до конца срока службы, 15 – сумма чисел лет полезного использования оборудования: (1+2+3+4+5).

Расчет представлен в таблицах 3.7, 3.8.

Таблица 3.7. Расчет среднегодовой стоимости ПФ при кумулятивном методе, в тыс. руб.

|

Период |

Стоимость оборудование на начало периода |

Годовая сумма амортизации |

Стоимость оборудования на конец периода |

Среднегодовая стоимость оборудования |

|

1 |

10000,00 |

3333,33 (5/15) |

6666,67 |

8333,335 |

|

2 |

6666,67 |

2666,67 (4/15) |

4000,00 |

5333,335 |

|

3 |

4000,00 |

2000,00 (3/15) |

2000,00 |

3000,00 |

|

4 |

2000,00 |

1 333,33 (2/15) |

666,67 |

1333,335 |

|

5 |

666,67 |

666,67 (1/15) |

– |

333,335 |

Таблица 3.8. Расчет суммы лизинговых платежей при равномерном графике выплат, в тыс. руб.

|

Период |

Амортизационные отчисления |

% за кредит |

Компенсация |

Выручка, облагаемая НДС |

НДС |

Общая сумма лизинговых платежей |

|

1 |

3 333,33 |

466,6 |

250,00 |

716,6 |

128,9 |

4 178,83 |

|

2 |

2 666,67 |

373,3 |

160,00 |

533,3 |

95,9 |

3 295,87 |

|

3 |

2 000,00 |

280,0 |

90,00 |

370,0 |

66,6 |

2 436,6 |

|

4 |

1 333,33 |

186,6 |

40,00 |

226,6 |

40,7 |

1600,63 |

|

5 |

666,67 |

93,3 |

10,00 |

103,3 |

18,5 |

788,47 |

|

6 |

10 000,00 |

1 400,0 |

550,00 |

1 950,0 |

351,0 |

12 301,0 |

При использовании метода начисления износа пропорционально объему выполненных работ, помимо представленных ранее данных, следует знать планируемый объем производства.

Для рассматриваемого мероприятия известно, что объем производства составит 20 000 тыс. руб. (1-ый год), 10 000 тыс. руб. (2-ой год), 30 000 тыс. руб. (3-ий год), 30 000 тыс. руб. (4-ый год), 10 000 тыс. руб. (5-ый год).

Расчетный коэффициент для начисления амортизации в 1-ый год составит 20 000/100 000 (20 000 – объем производства в 1-ый год, 100 000 – суммарный объем производства для полезного срока использования оборудования).

Расчет среднегодовой стоимости производственных фондов при методе, пропорциональном объему выпущенной продукции представлен в таблице 3.9.

Таблица 3.9. Расчет среднегодовой стоимости, в тыс. руб.

|

Период |

Стоимость оборудования на начало периода |

Годовая сумма амортизации |

Стоимость оборудования на конец периода |

Среднегодовая стоимость оборудования |

|

1 |

10000 |

2000 |

8000 |

9000,00 |

|

2 |

8000 |

1000 |

7000 |

7500,00 |

|

3 |

7000 |

3000 |

4000 |

5500,00 |

|

4 |

4000 |

3000 |

1000 |

2500,00 |

|

5 |

1000 |

1000 |

– |

500,00 |

Далее рассчитаем суммы лизинговых платежей при поэтапном графике выплат (таблица 3.10).

Таблица 3.10. Расчет суммы лизинговых платежей при поэтапном графике выплат, в тыс. руб.

|

Период |

Амортизационные отчисления |

% за кредит |

Компенсация |

Выручка, облагаемая НДС |

НДС |

Общая сумма лизинговых платежей |

|

1 |

2000 |

1 260 |

270 |

1 530 |

275,4 |

3805,4 |

|

2 |

2000 |

980 |

210 |

1 190 |

214,2 |

3404,2 |

|

3 |

2000 |

700 |

150 |

850 |

153,0 |

3003,0 |

|

4 |

2000 |

420 |

90 |

510 |

91,8 |

2601,8 |

|

5 |

2000 |

140 |

30 |

170 |

30,6 |

2200,3 |

|

6 |

10000 |

3 500 |

750 |

4 250 |

765,0 |

15 015,0 |

В таблице 3.13 подведем итог предложенного мероприятия, оценив его эффективность.

Таблица 3.13. Основные экономические показатели после приобретения ОПФ в лизинг

|

Наименование показателя |

До внедрения мероприятия |

После внедрения мероприятия |

Изменения +/- |

|

Себестоимость, руб. |

10 658 000,00 |

15 380 081,00 |

+4 722 081,00 |

|

Прибыль предприятия, руб. |

148 000,00 |

4 995 619,00 |

+4 847 619,00 |

|

Выручка предприятия, руб. |

11 373 000,00 |

20 972 700,00 |

+9 599 700,00 |

|

Чистая прибыль, руб. |

76 000,00 |

3 996 495,2 |

+3 920 495,2 |

|

Рентабельность производства, % |

0,013 |

0,23 |

+0,217 |

|

Фондоемкость, руб./руб. |

0,937 |

0,733 |

-0,204 |

|

Фондоотдача, руб./руб. |

1,067 |

1,363 |

+0,204 |

|

Рентабельность себестоимости, % |

|

|

|

|

Рентабельность продаж, % |

0,006 |

0,19 |

+0,184 |

Данные таблицы 3.13 свидетельствуют о том, что за счет внедрения мероприятия по приобретению ОПФ рентабельность производства увеличится на 0,217%, фондоемкость составит 0,733 руб./руб., что меньше на 0,217 руб./руб., соответственно, фондоотдача увеличится на те же показатели, достигнув уровня 1,363 руб./руб. В свою очередь, рентабельность продаж увеличится на 0,184%, составив 0,19% против 0,006% до внедрения мероприятия, что является положительной тенденцией в работе предприятия.

Проведем расчет прибыли от внедрения линии для производства пластиковых окон Ninbo Haitian Group Co, используя данные таблицы 3.11.

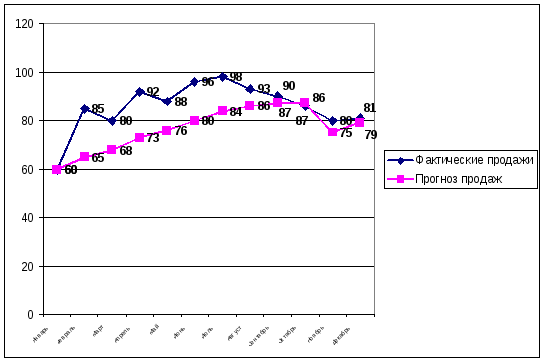

Таблица 3.11. Прогноз производства, штук (первый проектный год), шт.

|

Месяц |

Фактические продажи |

Прогноз продаж | ||

|

Январь |

60 |

60 | ||

|

Февраль |

85 |

65 | ||

|

Март |

80 |

68 | ||

|

Апрель |

92 |

73 | ||

|

Май |

88 |

76 | ||

|

Июнь |

96 |

80 | ||

|

Июль |

98 |

84 | ||

|

Август |

93 |

86 | ||

|

Сентябрь |

90 |

87 | ||

|

Октябрь |

86 |

87 | ||

|

Ноябрь |

80 |

75 | ||

|

Декабрь |

81 |

79 | ||

Представим фактические и прогнозные данные об объемах производства в виде графика (рис. 3.1).

Рис. 3.1. Прогноз производства, штук (первый проектный год)

Таким образом, средняя себестоимость пластикового окна равна 4 589,00 руб., выручка от продажи окна составит 9 300,00 руб. (4 589,00 – себестоимость, доставка – 300,00 руб., демонтаж старого окна – 1 000,00 руб., установка откосов, отливов, подоконника – 3 411,00 руб.), соответственно, прибыль от приобретения оборудования в лизинг составит 4 847 619,00 руб. (таблица 3.12)

Таблица 3.12. Расчет прибыли от внедрения линии для производства пластиковых окон Ningbo Haitian Group Co (проектный год), шт./руб.

|

Месяц |

Фактические продажи |

Себестоимость, руб. |

Выручка, руб. |

Прибыль, руб. |

|

Январь |

60 |

275340,00 |

558000,00 |

|

|

Февраль |

85 |

390065,00 |

790500,00 | |

|

Март |

80 |

367120,00 |

744000,00 | |

|

Апрель |

92 |

422188,00 |

855600,00 | |

|

Май |

88 |

403832,00 |

818400,00 | |

|

Июнь |

96 |

440544,00 |

892800,00 | |

|

Июль |

98 |

449722,00 |

911400,00 | |

|

Август |

93 |

426777,00 |

864900,00 | |

|

Сентябрь |

90 |

413010,00 |

837000,00 | |

|

Октябрь |

86 |

394654,00 |

799800,00 | |

|

Ноябрь |

80 |

367120,00 |

744000,00 | |

|

Декабрь |

81 |

371709,00 |

753300,00 | |

|

Итого |

4722081,00 |

9599700,00 |

4 847 619,00 | |

Рассчитаем экономическую эффективность капитальных вложений по предложенным мероприятиям по формуле:

Эко = ΔП / К, (3.2)

где Эко – коэффициент экономической эффективности капитальных вложений,

ΔП – прирост годовой прибыли, вызванный капитальным вложением,

К – сумма капитальных вложений.

Для мероприятия по внедрению ОПФ:

Эко = 4 847 619,00 / 1 502 387,04 = 3,22

Необходимые объемы капитальных вложений согласно сметной стоимости проекта оцениваются в 10 000 000 руб. вложения в основное оборудование с привлечением лизинга.

Вычислим чистую приведенную стоимость проекта по организации данного мероприятия.

В данном методе значение экономического эффекта во многом определяется выбранным для расчета нормативом дисконтирования.

Коэффициент дисконтирования учитывает ставку рефинансирования Центрального банка Российской Федерации 8% (на 01.01.2010), процент инфляции, прогнозируемый правительством 11%, также, учитывая условия финансового кризиса, мы должны взять максимальную ставку премии за риск 7%.

Тогда скорректированный коэффициент дисконтирования равен:

r = (1+r) × (1+i) × ((1+r) – 1, (3.3)

где i – темп инфляции;

r – премия за риск;

r – ставка дисконтирования.

r = (1 + 0,8) × (1 + 0,11) × (1 + 0,07) – 1=1,13 или 113% в год.

Чистая приведенная стоимость инвестиций рассчитывается по скорректированному коэффициенту дисконтирования 113%.

Для вычисления чистой приведенной стоимости учитываем амортизационные отчисления и вычтем выплату кредита:

NPV = – 10 000 000 + (4 847 619,00)/(1+1,13) × 5 = -10 000 000 + 11 379 387,32 = 1 379 387,32 руб.

Полученный результат NPV > 0, значит, проект прибыльный и его следует принять. Ценность компании в случае принятия данного проекта увеличится.

Вычисление индекса рентабельности проекта.

Расчет индекса рентабельности для проекта:

(1 379 387,32/10 000 000,00) ×100 = 13,0

Индекс рентабельности характеризует уровень доходов на единицу затрат. На каждый вложенный рубль компания получит 13,0 руб. отдачи за пятилетний период.

Расчет срока окупаемости проекта производится по формуле:

РР = IC/Ск, (3.4)

где PP – срок окупаемости;

IC – объем капитальных вложений;

Ск – прирост годовой прибыли.

РР = 10 000 000 / 4847619 = 2,06 года.

Таким образом, предложенный проект окупится за 2,06 года.