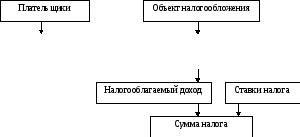

Подоходный налог с физических лиц

Порядок взыскания показан на рисунке:

Физические лица Совокупный годовой доход:

- Необлагаемый минимум

- Льготы

Рисунок 10 - Порядок расчёта суммы подоходного налога

В настоящее время ставка налога составляет 13%.

Плательщиком являются физические лица вне зависимости от возраста и гражданства.

Объект налогообложения:

у граждан, постоянно проживающих в Украине, - совокупный годовой доход, полученный из различных источников как на территории Украины, так и за её пределами;

у граждан, которые не имеют постоянного проживания в Украине, - доход, полученный на территории Украины.

Порядок начисления и оплаты налога зависит от вида доходов:

- по месту основной работы – ежемесячно в соответствии со шкалой ставок

- при работе по совместительству – при выплате со ставкой 20%

- налог с доходов от предпринимательской деятельности (без создания юридического лица) оплачиваются ежеквартально авансовыми платежами (на основе рассчитанной налоговой инспекцией ожидаемой суммы налога за год) с перерасчётом в соответствии с фактически полученным за год доходом;

- доходы в иностранной валюте пересчитываются в гривны по курсу НБУ, действовавшему на дату получения дохода;

- Доходы в натуральной форме учитываются по государственным ценам, а при их отсутствии по рыночным на дату получения дохода.

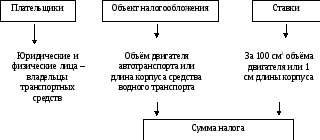

Налог с владельцев транспортных средств

Является видом имущественного налогообложения

Рисунок 11 - Порядок взимания налога с владельцев транспорта

Налог на недвижимость

Плательщики – физическое лицо (в основном домовладельцы)

Объект налогообложения – общая или полезная площадь в м2.

Ставки дифференцированы по факторам:

место расположения строения

тип здания (деревянный, кирпичный и т.п., этажность)

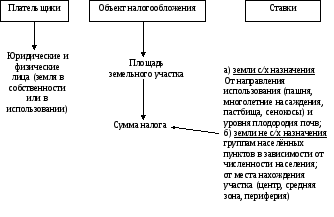

Налог на землю

Дифференцированы

в зависимости:

Рисунок 12 - Факторы, определяющие сумму налога на землю

Плательщиками являются физические и юридические лица, которым земля предоставлена в собственность или пользование.

Объектом налогообложения является площадь земельного участка.

Ставки налога дифференцируются в зависимости от назначения земель:

- сельскохозяйственного;

- несельскохозяйственного.

В свою очередь, для земель сельскохозяйственного назначения ставки налога дифференцируются:

а) в зависимости от направления использования:

- пашни и многолетние насаждения;

- сенокосы и пастбища;

б) в зависимости от плодородия почвы ( в процентах от денежной оценки одного гектара).

Для земель несельскохозяйственного назначения ставки устанавливаются или в процентах от денежной оценки единицы земельного участка, или с одного м2 в зависимости от класса населенного пункта и местонахождения земельного участка в пределах населенного пункта (центр, средняя зона, периферия).

Порядок начисления и уплаты. Юридические лица самостоятельно начисляют сумму налога и уплачивают его ежемесячно (до 15 числа следующего месяца). Для физических лиц начисление налога производит налоговая инспекция. Оплата налога производится равными частями до 15 августа и 15 ноября.