Фин.менеджмент

.pdf5.10.2014 |

Московская финансово-промышленная академия |

денежный поток.

Денежный поток – множество распределенных во времени притоков и оттоков денежных средств.

Цель управления денежными потоками – обеспечение финансового равновесия организации в процессе ее развития путем балансирования объемов поступления и расходования денежных средств и синхронизации их во времени.

Задачи управления денежными потоками:

∙формирование достаточного объема денежных средств организации в соответствии с потребностями ее хозяйственной деятельности;

∙оптимизация распределения объема сформированных денежных ресурсов организации по направлениям хозяйственной деятельности;

∙обеспечение высокого уровня финансовой устойчивости и платежеспособности организации;

∙максимизация роста чистого денежного потока, обеспечивающая заданные темпы развития организации;

∙минимизация потерь стоимости денежных средств в процессе их хозяйственного использования.

Выделяют следующие виды денежных потоков.

∙По видам деятельности выделяют денежные потоки от текущей (операционной), финансовой и инвестиционной деятельности.

∙По направлению движения денежных средств выделяют положительный денежный поток,

характеризующий всю совокупность денежных поступлений и отрицательный денежный поток, характеризующий совокупность выплат.

∙По методу исчисления выделяют валовый денежный поток, представляющий всю совокупность поступлений и расходований денежных средств и чистый денежный поток, представляющий разницу между положительным и отрицательный денежными потоками.

∙По степени непрерывности выделяют регулярные, т.е. предусматривающие равные интервалы между платежами и нерегулярные (дискретные).

∙По достаточности объема выделяют избыточный денежный поток, представляющий превышение притоков денежных средств над их оттоком и дефицитный денежный поток, при котором поступления денежных средств ниже потребностей организации в их расходовании.

Денежные потоки организации во всех формах и видах, а соответственно и совокупный денежный поток являются важнейшим объектом финансового менеджмента.

Система основных показателей, характеризующих денежный поток, включает:

∙объем поступлений денежных средств;

∙объем расходования денежных средств;

∙объем чистого денежного потока;

∙величину остатков денежных средств на начало и конец рассматриваемого периода;

∙контрольную сумму денежных средств;

∙коэффициент достаточности чистого денежного потока;

∙коэффициент ликвидности денежных потоков;

∙коэффициент эффективности денежных потоков.

Процесс управления денежными потоками организации предполагает:

1.Идентификацию различных видов и объемов денежных потоков организации в процессе их учета.

2.Анализ тенденций развития денежных потоков организации в предшествующем периоде.

3.Исследование и прогнозирование факторов, влияющих на формирование денежных потоков организации.

4.Выбор источников формирования денежных ресурсов организации.

5.Оптимизация распределения денежных ресурсов по основным направлениям их расходования.

6.Обеспечение сбалансированности и синхронизации денежных потоков во времени.

7.Обеспечение эффективного контроля денежных потоков организации.

Вопрос 2. Оптимизация денежных потоков организации.

Оптимизация денежных потоков организации представляет собой процесс выбора наилучших форм их организации. Оптимизация денежных потоков организации включает:

∙сбалансированность объемов денежных потоков;

∙синхронизация формирования денежных потоков;

∙рост чистого денежного потока организации.

http://e-biblio.ru/book/bib/06_management/Fin_menedgment/sg.html#_Toc277075794 |

41/50 |

5.10.2014 Московская финансово-промышленная академия

На результаты хозяйственной деятельности организации отрицательное воздействие оказывают как дефицитный, так и избыточный денежные потоки.

Методы оптимизации дефицитного денежного потока:

∙увеличение размера скидок за наличный расчет;

∙частичная или полная предоплата за произведенную продукцию;

∙сокращение сроков предоставления кредита покупателям;

∙ускорение инкассации дебиторской задолженности;

∙использование современных форм рефинансирования дебиторской задолженности.

Методы оптимизации избыточного денежного поток:

∙ускорение периода разработки и реализации инвестиционных проектов;

∙осуществление диверсификации операционной деятельности;

∙формирование портфеля финансовых инвестиций;

∙досрочное погашение долгосрочных кредитов.

Вопрос 3. Планирование денежных потоков организации.

Концентрация всех видов планируемых денежных потоков организации получает свое отражение в специальном плановом документе – плане поступления и расходования денежных средств, который является одной их основных форм текущего финансового плана.

Основной целью разработки плана поступления и расходования денежных средств является прогнозирование во времени валового и чистого денежных потоков организации в разрезе отдельных видов его хозяйственной деятельности и обеспечение постоянной платежеспособности на всех этапах планового периода.

План поступления и расходования денежных средств разрабатывается в следующей последовательности:

На первом этапе прогнозируется поступление и расходование денежных средств по операционной деятельности организации, так как ряд результативных показателей этого плана служат исходной предпосылкой разработки других составных его частей.

На втором этапе разрабатываются плановые показатели поступления и расходования денежных средств по инвестиционной деятельности организации (с учетом чистого денежного потока по операционной ее деятельности).

На третьем этапе рассчитываются плановые показатели поступления и расходования денежных средств по финансовой деятельности организации, которая призвана обеспечить источники внешнего финансирования операционной и инвестиционной его деятельности в предстоящем периоде.

На четвертом этапе прогнозируются валовой и чистый денежные потоки, а также динамика остатков денежных средств по организации в целом.

Основной целью разработки платежного календаря (во всех вариантах) является установление конкретных сроков поступления денежных средств и платежей организации и их доведение до конкретных исполнителей в форме плановых заданий. С учетом этой цели платежный календарь определяют иногда как «план платежей точной даты».

Наиболее распространенной формой платежного календаря, используемой в процессе оперативного планирования денежных потоков организации, является его построение в разрезе двух разделов:

∙графика предстоящих платежей;

∙графика предстоящих поступлений денежных средств.

Основными видами платежного календаря являются следующие:

http://e-biblio.ru/book/bib/06_management/Fin_menedgment/sg.html#_Toc277075794 |

42/50 |

5.10.2014 |

Московская финансово-промышленная академия |

Ответьте на вопросы:

1.Каковы основные виды денежных потоков организации?

2.Каковы возможные причины возникновения дефицита или избытка денежных средств организации?

3.Какой вид деятельности генерирует основной поток денежных средств организации?

4.Каково содержание текущей, инвестиционной и финансовой деятельности организации?

5.Каков состав притоков и оттоков денежных средств по текущей, инвестиционной и финансовой деятельности?

6.В чем заключаются отличительные особенности прямого и косвенного метода анализа денежных потоков организации?

7.Каковы основные методы оптимизации денежных потоков организации?

8.Что обусловливает дефицит денежных средств?

9.Каковы меры по увеличению потока денежных средств в краткосрочной перспективе?

10.Каковы меры по увеличению потока денежных средств в долгосрочной перспективе?

11.Как учитывается временная стоимость денег в финансовом управлении организацией?

12.В чем заключается принципиальное отличие между денежным потоком и аннуитетом?

13.Какая форма денежного потока (пренумерандо и постнумерандо) получила наибольшее распространение в практике финансовых расчетов?

14.В чем заключается логика прямой и обратной задачи оценки денежного потока?

При изучении Темы 5 необходимо прочитать:

[2]: Глава 3. «Денежные потоки фирмы» (стр. 351-393).

Обратите внимание на особенности расчета свободного денежного потока.

Посмотрите:

[2]: Глава 6. «Фактор времени и анализ денежных потоков» (стр. 281-311).

Ознакомьтесь с методами учета фактора времени в финансовых операциях. Разберите приведенные примеры вычислений.

Тема 6. Управление финансовыми рисками организации

Вопросы темы:

Вопрос 1. Сущность и классификация финансовых рисков. Вопрос 2. Управление финансовыми рисками.

Вопрос 3. Способы оценки финансовых рисков.

Вопрос 4. Методы управления и способы снижения финансовых рисков.

Изучив данную тему, студент должен

знать:

∙виды финансовых рисков;

∙цель и задачи управления финансовыми рисками;

∙содержание политики управления финансовыми рисками организации;

иметь представление:

∙ о методах оценки финансовых рисков;

http://e-biblio.ru/book/bib/06_management/Fin_menedgment/sg.html#_Toc277075794 |

43/50 |

5.10.2014 |

Московская финансово-промышленная академия |

∙о методах управления финансовыми рисками;

∙о способах снижения финансовых рисков;

уметь:

∙идентифицировать и описывать различные виды финансовых рисков;

∙оценивать величину финансовых рисков;

∙использовать основные способы снижения рисков.

Изучая тему, необходимо акцентировать внимание на следующих понятиях:

∙Диверсификация;

∙Разделение;

∙Страхование;

∙Хеджирование;

∙Лимитирование;

∙Систематические и несистематические риски.

Вопрос 1. Сущность и классификация финансовых рисков.

Риск окружает нас повсюду – это настолько же объективно, насколько объективно присутствие в окружающем нас мире наряду с элементами определенности, факторов, по своей природе являющихся случайными и неопределенными.

Экономика и, в частности, финансы – область, где фактор риска проявляется наиболее ощутимо.

Риск возникает тогда, когда результат некоторого решения невозможно заранее предугадать. В финансовой сфере результат решения часто оценивается в стоимостном измерении, и с этой точки зрения риск можно рассматривать как имеющую случайную природу возможность потери или выигрыша стоимости в результате тех или иных финансовых решений. Можно выделить ряд основных моментов, характерных для любой рисковой ситуации:

∙наличие неопределенности (случайный характер события);

∙наличие альтернативных решений;

∙возможность определения вероятности исхода события и ожидаемых результатов;

∙вероятность возникновения убытков;

∙вероятность получения дополнительной прибыли.

Финансовый риск – риск, связанный с движением финансовых ресурсов организации. Существуют различные подходы к классификации финансовых рисков. Приведем один из них.

Внутренние риски:

∙риск потери финансовой устойчивости и ликвидности – обусловлен несовершенством структуры капитала

инесбалансированностью денежных потоков организации;

∙риск неплатежеспособности – обусловлен снижением уровня ликвидности оборотных активов и неспособностью организации отвечать по своим краткосрочным обязательствам;

∙риск снижения рентабельности – обусловлен снижением эффективности деятельности организации, в частности повышением уровня ее расходов и снижением уровня доходов;

∙риск снижения инвестиционной привлекательности организации – обусловлен снижением ее рыночной стоимости и потерей финансовой устойчивости.

∙и др.

Внешние риски:

∙инфляционный риск – сопровождает практически все финансовые операции организации и характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов организации), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции;

∙процентный риск – состоит в непредвиденном изменении процентной ставки за счет роста или снижения предложения свободных денежных ресурсов, изменения конъюнктуры финансового рынка под воздействием государственного регулирования и др.;

∙валютный риск – проявляется в недополучении организацией предусмотренных доходов в результате непосредственного воздействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях;

∙депозитный риск – возникает в связи с возможностью невозврата депозитных вкладов, размещенных организацией в банках;

∙кредитный риск – проявляется в виде неплатежа или несвоевременного расчета за отпущенную организацией в кредит готовую продукцию, а также превышения размера расчетного бюджета по инкассированию

http://e-biblio.ru/book/bib/06_management/Fin_menedgment/sg.html#_Toc277075794 |

44/50 |

5.10.2014 |

Московская финансово-промышленная академия |

долга;

∙инвестиционный риск – характеризует возможность возникновения финансовых потерь в процессе осуществления организацией инвестиционной деятельности;

∙налоговый риск – обусловлен возможностью введения новых видов налогов и сборов; возможностью увеличения уровня ставок действующих налогов и сборов; изменением сроков и условий осуществления отдельных налоговых платежей; возможностью отмены действующих.

Различают и другие виды рисков.

Вопрос 2. Управление финансовыми рисками.

Управление финансовыми рисками (риск-менеджмент) – процесс идентификации, анализа и оценки рисков,

разработки способов минимизации их негативных последствий.

Риск-менеджмент как система управления состоит из объекта и субъекта управления.

Объектом управления являются: риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска (отношения между: страхователем и страховщиком; предпринимателями – партнерами, конкурентами; заемщиком и кредитором и т.п.).

Субъектом управления являются специалисты (предприниматели, финансовые менеджеры, риск-менеджеры, страховщики и др.), которые осуществляя целенаправленное воздействие на объект управления, обеспечивают минимизацию рисков.

Процесс управления рисками начинается с анализа, цель которого состоит в получении необходимой информации о структуре, свойствах объекта и имеющихся рисках. Анализ рисков подразделяется на два взаимно дополняющих друг друга вида:

∙ Качественный – определение факторов риска и обстоятельств, приводящих к рисковым ситуациям. Качественный анализ предполагает:

-идентификацию (установление) всех возможных рисков;

-выявление источников и причин риска;

-выявление практических выгод и возможных негативных последствий, которые могут наступить при реализации содержащего риск решения.

В процессе качественного анализа важное значение имеет как полное выявление и идентификация всех возможных рисков, так и выявление возможных потерь ресурсов, которые сопровождают наступление рисковых событий.

∙ Количественный – предполагает численную оценку рисков, которая проводится с использованием методов линейного программирования, математической статистики и теории вероятностей, что позволяет предвидеть возникновение неблагоприятной ситуации и по возможности снизить ее негативное влияние. Количественная оценка вероятности наступления отдельных рисков и то, во что они могут обойтись, позволяет выделить наиболее вероятные по возникновению и весомые по величине потерь риски.

Поскольку каждый вид риска, как правило, допускает несколько вариантов его уменьшения, то возникает задача оценки сравнительной эффективности этих вариантов.

После выбора метода минимизации риска, следует принять решение о степени достаточности выбранных мер. Процесс непосредственного воздействия на риск осуществляется различными способами. Применение

конкретного способа обусловлено его эффективностью в конкретной ситуации.

Вопрос 3. Способы оценки финансовых рисков.

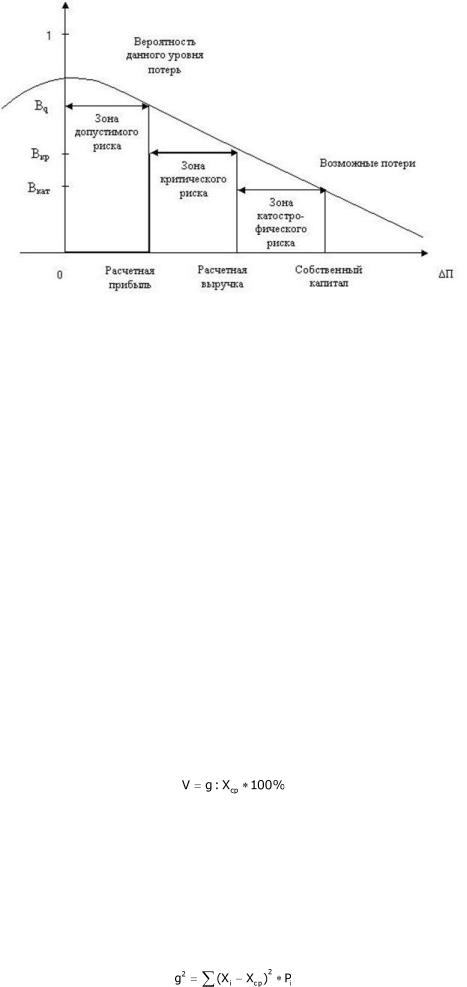

В основе количественной оценки финансовых рисков лежит нахождение зависимости между определенными размерами потерь предприятия и вероятностью их возникновения. Эта зависимость находит выражение в строящейся кривой вероятностей возникновения определенного уровня потерь.

Построение кривой - чрезвычайно сложная задача, требующая от служащих, занимающихся вопросами финансового риска, достаточного опытами знаний.

http://e-biblio.ru/book/bib/06_management/Fin_menedgment/sg.html#_Toc277075794 |

45/50 |

5.10.2014 |

Московская финансово-промышленная академия |

Под зоной допустимого риска понимается область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т. е. потери имеют место, но они меньше ожидаемой прибыли. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли от предпринимательской деятельности.

Следующую более опасную область называется зоной критического риска. Это область, характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в максимуме могут привести к невозмещаемой потере всех средств, вложенных предпринимателем в дело. В последнем случае предприниматель не только не получает от сделки никакого дохода, но несет убытки в сумме всех бесплодных затрат.

Кроме критического риска, целесообразно рассмотреть еще более устрашающий катастрофический риск. Зона катастрофического риска представляет область потерь, которые по своей величине превосходят критический уровень и в максимуме могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству предприятия, его закрытию и распродаже имущества.

Для построения кривой вероятностей возникновения определенного уровня потерь (кривой риска) применяются различные способы: статистический; анализ целесообразности затрат; метод экспертных оценок; аналитический способ.

1. Суть статистического способа заключается в том, что изучается статистика потерь и прибылей, устанавливаются величина и частота получения того или иного экономического результата, составляется наиболее вероятный прогноз на будущее.

Финансовый риск, как и любой другой, имеет математически выраженную вероятность наступления потери, которая опираясь на статистические данные, может быть рассчитана с достаточно высокой точностью.

Главные инструменты статистического метода расчета финансового риска: вариация, дисперсия и стандартное (среднеквадратическое) отклонение.

Коэффициент вариации (V) — относительная величина, поэтому на его размер не оказывают влияния абсолютные значения изучаемого показателя; Он представляет собой отношение среднего квадратического отклонения (g) к средневзвешенному значению события (Xcp) и определяется в процентах:

Чем больше значение Коэффициента вариации, тем сильнее изменение анализируемого признака. Эмпирически установлена следующая качественная оценка различных значений коэффициента вариации:

∙до 10% — слабое изменение;

∙от 10 до 25% — умеренное изменение;

∙свыше 25% — высокое изменение.

Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

Дисперсия сигнализирует о наличии риска, но при этом не указывает направление отклонения от ожидаемого значения, так как разность берется в квадрате, а предпринимателю важен знак (плюс или минует этого отклонения,

http://e-biblio.ru/book/bib/06_management/Fin_menedgment/sg.html#_Toc277075794 |

46/50 |

5.10.2014 |

Московская финансово-промышленная академия |

чтобы знать, прибыль (+) или убыток (–) можно получить при сделке.

Среднее ожидаемое значение события (Xcp) является средневзвешенной величиной из всех возможных результатов с учетом вероятности наступления каждого результата и определяется по формуле

Xi – абсолютное значение i-го результата;

Pi – вероятность наступления i-го результата.

Среднее значение события представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта.

2. Анализ целесообразности затрат (коэффициентный анализ) ориентирован на идентификацию потенциальных зон риска с учетом показателей финансовой устойчивости предприятия. В данном случае можно с помощью абсолютных и относительных показателей, заданных критериев их изменения определить ключевые факторы риска и степень их отрицательного влияния на финансовую устойчивость предприятия

3. Метод экспертных оценок обычно реализуется путем обработки мнений опытных экспертов и специалистов. Он отличается от статистического лишь методом сбора информации для построения кривой риска. Данный способ предполагает сбор и изучение оценок, сделанных различными специалистами (данного предприятия или внешними экспертами) вероятностей возникновения различных уровней потерь. Эти оценки базируются на учете всех факторов финансового риска, а также статистических данных.

4. Аналитический способ. На практике наиболее часто используется подвид аналитического метода - анализ чувствительности, который предполагает изменение отдельных ключевых показателей и оценку их влияния на результирующий показатель.

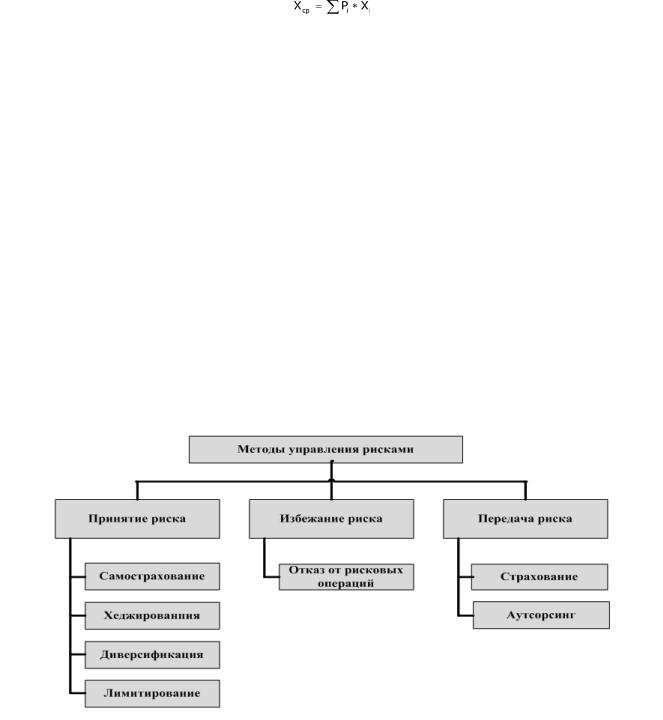

Вопрос 4. Методы управления и способы снижения финансовых рисков.

Крайне важным этапом управления рисками является выбор и реализация адекватных методов, а также соответствующих инструментов управления риском. Принято выделять следующие методы управления рисками:

Уклонение, или избежание, - наиболее простой метод, сущность которого заключается либо в полном отказе от участия в рисковых операциях, либо в реализации лишь тех из них, которые характеризуются незначительным уровнем риска. В реальном секторе конкретными формами применения этого метода являются отказ от услуг ненадежных партнеров, стремление работать только с подтвердившими свою надежность контрагентами – потребителями и поставщиками, требование безусловных гарантий и поручительств, предоплат и т.д. Но на практике применения этого метода могут возникнуть ряд проблем, таких как отсутствии операций с гарантированным уровнем безрискового дохода или с относительно малым риском при высокой отдаче. Как правило, уклонение от риска одновременно означает потерю возможных выгод. Также следует отметить, что далеко не всегда можно уклониться от риска, особенно при реализации новых наукоемких проектов, во многом определяющих конкурентоспособность и выживание предприятия в условиях рынка.

Передача риска – заключается в их «перекладывании» на других участников операции или третьих лиц. Сущность данного метода заключается в том, что предприятие готово отказаться от части доходов, чтобы полностью или частично избежать риска.

Очевидно, что применение данного способа возможно лишь к страхуемым рискам, например утрата

http://e-biblio.ru/book/bib/06_management/Fin_menedgment/sg.html#_Toc277075794 |

47/50 |

5.10.2014 |

Московская финансово-промышленная академия |

недвижимого или движимого имущества, или риск форс-мажорной группы. Причем, чем больше объем передаваемого риска, тем, как правило, выше затраты на оплату соответствующего страхового полиса. Одна из основных проблем при управлении рисками, подлежащими страхованию, состоит в том, чтобы определить, какие риски имеет смысл сохранять у себя, осуществляя дополнительные расходы по снижению возможности наступления нежелательных событий, а какие перевести на страховщика, осуществляя дополнительные расходы по оплате договора страхования.

Однако, страхование не всегда возможно на практике. Это, прежде всего, характерно для предприятий, создаваемых вновь, а также осваивающих новые виды продукции или технологии, риски которых неизвестны или плохо прогнозируемы и поэтому страхуются соответствующими инструментами финансового рынка. В связи с этим, при рассмотрении возможности применения подобного метода переноса риска, следует выяснить, является он предметом страхования или нет.

Аутсорсинг – передача организацией определенных бизнес – процессов или производственных функций на обслуживание другой компании, специализирующейся в соответствующей области. В отличие от услуг сервиса и поддержки, имеющих разовый, эпизодический, случайный характер и ограниченных началом и концом, на аутсорсинг передаются обычно функции по профессиональной поддержке бесперебойной работоспособности отдельных систем и инфраструктуры на основе длительного контракта (не менее 1 года). Наличие бизнес – процесса является отличительной чертой аутсорсинга от различных других форм оказания услуг и абонентского обслуживания.

Вроссийской предпринимательской практике на аутсорсинг чаще всего передаются такие функции, как ведение бухгалтерского учета, обеспечение функционирования офиса, переводческие услуги, транспортные услуги, поддержка работы компьютерной сети и информационной инфраструктуры, рекламные услуги.

Сохранение риска заключается в готовности предприятия покрыть возможные потери за свой счет. Обычно этот метод применяется в случае, когда удается достаточно четко и конкретно идентифицировать источники риска. Очевидно, что принимать имеет смысл только такие риски, которые предполагают колебания будущих результатов как в отрицательную, так и в положительную сторону. Таким образом, лицо, принимающее решение, во-первых, согласно рисковать, а во-вторых, ожидает благоприятного для себя воздействия фактов подобных рисков. Соответственно, не имеет смысла сохранять риски, принятие которых даже при благоприятном влиянии соответствующих факторов не приносит никаких полезных результатов и дополнительных выгод. Принятие риска на себя не означает обязательного роста доходов и не служит гарантией от банкротства или разорения, однако те предприниматели, которые готовы рисковать, могут рассчитывать на выживаемость и развитие своего бизнеса, получение дополнительных конкурентных преимуществ. Принятие риска обусловливает необходимость поиска оптимальных способов снижения возможных риском. На практике как правило прибегают к следующим способам.

Самострахование – применяется, когда вероятность риска невелика или ущербы в случае наступления неблагоприятного события не оказывают сильное негативное влияние на ведение бизнеса. Реализация данного метода сводиться к созданию специальных фондов и резервов, из которых будут компенсироваться возможные потери.

Диверсификация – один из наиболее популярных способов нейтрализации негативных финансовых последствий: снижение несистематической части рыночных и финансовых рисков (кредитных, депозитных, инвестиционных, валютных рисков) при формировании портфеля инвестиционных (финансовых) активов.

Принцип действия механизма диверсификации основан на распределении (диссипации) рисков для исключения возможности их концентрации. Диверсификация выражается во владении многими рискованными активами вместо концентрации всех капиталовложений только в одном из них.

Характеризуя данный способ в целом, стоит отметить, что он избирательно воздействует на снижение негативных последствий отдельных финансовых рисков. Обеспечивая несомненный эффект нейтрализации комплексных, портфельных финансовых рисков, но он не дает эффекта в нейтрализации таких рисков как инфляционные и налоговые. Поэтому использование данного механизма носит на предприятии ограниченный характер.

Хеджирование - способ страхования цены товара от риска либо нежелательного для продавца падения, либо невыгодного покупателю увеличения путем создания встречных валютных, коммерческих, кредитных и иных требований и обязательств.

Хеджирование позволяет устранить или фиксировать на определенном уровне риск возможных потерь. Оно широко применяется в управлении рыночными рисками. Как правило, хеджирование предполагает применение различных видов производственных финансовых инструментов, таких как фьючерсы, форварды, опционы, свопы и др.

Впроцессе хеджирования финансовых рисков необходимо сравнивать стоимость хеджа с суммой снижения возможных потерь по этим рискам. В сочетании друг с другом эти два показателя формируют эффективность операции хеджирования, которая определяется по следующий формуле:

,

,

где:

ЭХр - коэффициент эффективности хеджирования финансового риска;

http://e-biblio.ru/book/bib/06_management/Fin_menedgment/sg.html#_Toc277075794 |

48/50 |

5.10.2014 |

Московская финансово-промышленная академия |

СПр – сумма снижения возможных потерь по финансовому риску в результате хеджирования; Сх – полная стоимость всех затрат по хеджу.

На основании этой формулы определяется так называемый «эффективный хедж», коэффициент эффективности хеджирования по которому превышает единицу. Исходя из вариантов рыночной стоимости хеджирования, на основе рассмотренного коэффициента, хеджер может выбрать «оптимальный хедж», который на единицу стоимости хеджа позволяет получить максимальную сумма снижения возможных потерь по риску.

Однако передача рисков с помощью хеджирования приводит к отказу от возможности получения дополнительных доходов при наступлении благоприятных событий.

Лимитирование – используется обычно по тем видам риска, которые выходят за пределы допустимого их уровня, т.е. по финансовым операциям, осуществляемым в зоне критического или катастрофического риска. Такое лимитирование реализуется путем установления на предприятии соответствующих внутренних финансовых нормативов в процессе разработки политики осуществления различных аспектов финансовой деятельности.

Система согласований и разрешений в процессе принятия решений направлена на то, чтобы каждый профессионал оценил риск со своей точки зрения и сообразно с лимитами финансовой ответственности. В общем случае, лимиты устанавливаются исходя из уровня потерь, который согласен понести инвестор в связи с реализацией рисков:

Лимит = Объем допустимых потерь/ Вероятность реализации риска

Ответьте на вопросы:

1.Каковы виды финансовых рисков организации?

2.Какие факторы влияют на уровень финансовых рисков организации?

3.Каковы подходы к оценке финансовых рисков?

4.Каковы методы управления финансовыми рисками?

5.Каковы основные способы снижения финансовых рисков?

6.Какие методы страхования финансовых рисков существуют?

7.В каких случаях используется методы страхования финансовых рисков?

8.В чем состоит особенность применения способа лимитирования финансовых рисков?

9.В чем отличие методов диверсификации и разделения финансовых рисков?

При изучении Темы 6 необходимо прочитать:

[2]: Глава 8. «Управление финансовым риском» (стр. 351-393).

Обратите внимание на принципы управления рисками. Разберите основные этапы процесса управления рисками. Ознакомьтесь со способами оценки рисков и разберите приведенные примеры.

Литература

Основная:

1.Ковалев В.В. Курс финансового менеджмента. – М.: ТК Велби, Изд-во Проспект, 2010.

2.Лукасевич И.Я. Финансовый менеджмент: учебник. – М.: ЭКСМО, 2008.

Дополнительная:

1.Бочаров В.В. Современный финансовый менеджмент. – СПб.: Питер, 2006.

2.Бочаров В.В. Финансовый анализ. – СПб: Питер, 2009.

3.Брейли Р., Майерс С. Принципы корпоративных финансов. – М.: Олимп-Бизнес, 2007.

4.Бригхэм Ю., Хьюстон Дж. Финансовый менеджмент. Экспресс-курс. – СПб.: Питер, 2007.

5.Ван Хорн Джеймс. К., Вахович Джон М.(мл.). Основы финансового менеджмента, Пер. с англ. – М.: Вильямс, 2009.

6.Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. – М.: Дело и сервис, 2008.

7.Ковалев В.В. Финансовый менеджмент: теория и практика. – М.: ТК Велби, Изд-во Проспект, 2009.

8.Лапуста М.Г., Мазурина Т.Ю., Скамай Л.Г. Финансы организаций (предприятий): Учебник. – М.: ИНФРА-М,

2009.

9.Поляк Г.Б. Финансовый менеджмент. – М.: Волтерс Клувер, 2009.

10.Стивен М. Брег. Настольная книга финансового директора / Пер. с англ. – М.: Альпина Бизнес Букс, 2009.

11.Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – М.: Перспектива, 2009.

12.Хруцкий В.Е., Сизова Т.В., Гамаюнов В.В. Внутрифирменное бюджетирование: Настольная книга по постановке финансового планирования. – М.: Финансы и статистика, 2008.

13.Энциклопедия финансового риск-менеджмента / Под ред. А.А. Лобанова и А.А. Чугунова. – М.: Альпина Паблишер, 2009.

Интернет-ресурсы:

1. www.cfin.ru

http://e-biblio.ru/book/bib/06_management/Fin_menedgment/sg.html#_Toc277075794 |

49/50 |

5.10.2014 |

Московская финансово-промышленная академия |

2.www.dis.ru

3.www.fd.ru

4.www.financepress.ru

[1]В квадратных скобках указан номер учебника (или другого источника) по списку литературы.

http://e-biblio.ru/book/bib/06_management/Fin_menedgment/sg.html#_Toc277075794 |

50/50 |