Задание 1. Обесценение активов

Компания приобрела участок земли за 300 тыс. долларов, расположенный вблизи химического комбината, рассчитывая организовать на нем производство удобрений для сельского производства, перерабатывая химические отходы. Однако вскоре химкомбинат был продан другому собственнику и перепрофилирован. Купленный участок земли в новых условиях может быть продан лишь за 200 тыс. долларов.

Задание: определить в какой оценке должен быть признан участок в финансовой отчетности компании.

Основная задача МСФО 36 состоит в том, чтобы не допустить признания в отчетности активов по стоимости, превышающей их возмещаемую стоимость.

Возмещаемая стоимость актива представляет собой большее из двух значений: чистой цены продаж и ценности использования актива.

Чистая цена продаж – предполагаемая продажная цена актива при нормальном ходе дел за вычетом возможных затрат на реализацию.

Ценность использования актива – текущая дисконтированная стоимость предполагаемых будущих потоков денежных средств, возникновение которых ожидается от продолжения использования актива и его выбытия в конце срока эксплуатации.

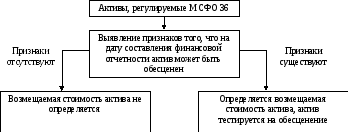

МСФО 36 не требует ежегодного определения возмещаемой стоимости актива и его последующего тестирования на обесценение. Последовательность действий представлена на рисунке 1.

Рисунок 1 – Алгоритм действий, определенный МСФО 36

Как следует из рисунка 1, перед составлением финансовой отчетности необходимо выяснить, имеются ли признаки, указывающие на возможное уменьшение стоимости актива.

Возмещаемая стоимость рассчитывается для каждого отдельного актива. Если возмещаемая стоимость актива оказалась ниже его балансовой стоимости, в отчетности следует признать убыток от обесценения (рисунок 2).

Рисунок 2 – Порядок признания в отчетности убытка от обесценения

Задание 2. Порядок расчета убытка от обесценения актива

Задание: определить возмещаемую стоимость актива по данным, приведенным в таблице 1.

Таблица 1 – Определение возмещаемой стоимости актива, доллары

|

Ценность использования актива |

Чистая цена продажи актива |

Возмещаемая стоимость актива |

Балансовая стоимость актива |

Убыток от обесценения (выявлен или не выявлен) |

|

1 |

2 |

3 |

4 |

5 |

|

1800 |

2000 |

|

|

|

|

1960 |

1800 |

|

|

|

|

1600 |

1850 |

|

|

|

|

1700 |

1800 |

|

|

|

Задание 3. Определение чистой цены продажи актива

Компания решила продать здание, в котором расположен ее офис. По данным независимых оценщиков, его рыночная цена составляет 500 тыс. долларов. Найден покупатель, готовый заплатить за здание 520 тыс. долларов, при условии, что продавец предварительно проведет ремонтные работы и частично, следуя пожеланиям покупателя, перепрофилирует и дооборудует помещения необходимой оргтехникой и средствами сигнализации. По оценкам компании-продавца, стоимость этих работ составит 30 тыс. долларов. Юридическое обслуживание – 5 тыс. долларов, затраты, связанные с переездом персонала и вывозом из здания имущества – 10 тыс. долларов.

Задание: определить чистую цену продажи актива.

Ценность использования актива устанавливается путем дисконтирования денежных потоков, ожидаемых от дальнейшего использования актива и в результате его выбытия в конце срока службы.

Дисконтирование – это процесс нахождения сегодняшней стоимости (Р) тех денег, получение которых ожидается в будущем. При расчете используется формула:

![]() ,

,

где: FV – будущие денежные поступления, доллары;

n – количество периодов, по которым планируется расчет;

i– ставка дисконтирования.