38 Оформление и порядок учета поступления наличных денежных средств

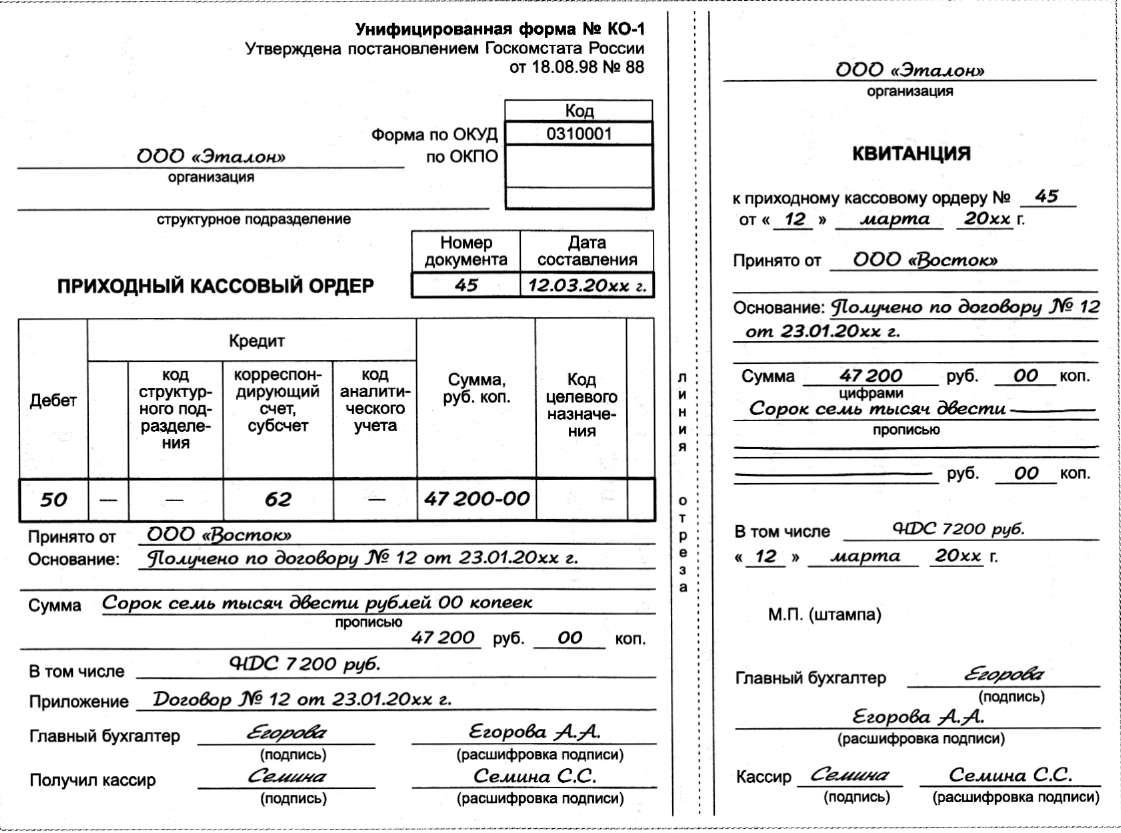

Кассир принимает наличные денежные средства в кассу по приходному кассовому ордеру. Приходный ордер состоит из двух частей: собственно кассового ордера и отрывной квитанции, которую заверяют печатью предприятия и выдают лицу, который сдает денежные средства в кассу.

При заполнении приходного кассового ордера:

в графе «Принято от» указывают наименование юридических лиц или фамилию, имя и отчество физических лиц, от которых поступили наличные денежные средства (например, наименование банка, предприятия-покупателя, фамилия, имя и отечество подотчетного лица и т.д.);

в графе «Основание» указывают содержание операции (например, получение денежных средств с расчетного счета, выручка от реализации товаров, возврат остатка неиспользованного аванса, возмещение причиненного материального ущерба и т.д.);

в графе «В том числе» указывают сумму НДС в составе полученной суммы или записывают «Без налога НДС»;

в графе «Приложение» перечисляют названия и номера документов, на основании которых проведена кассовая операция (например, корешок денежного чека, счет, авансовый отчет и т.д.), указанные в графе «Приложение» документы должны быть приложены к приходному кассовому ордеру.

При получении приходного кассового ордера кассир проверяет наличие подписи главного бухгалтера или бухгалтера, а при их отсутствии — наличие подписи руководителя и их соответствие образцам подписи, проверяет соответствие суммы наличных денежных средств, указанной цифрами, сумме наличных денежных средств, указанных прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере. Кассир принимает в кассу наличные денежные средства полистным, поштучным пересчетом. Наличные денежные средства кассир принимает таким образом, чтобы вноситель наличных денежных средств мог наблюдать за действиями кассира. После приема наличных денежных средств кассир сверяет сумму, указанную в приходном кассовом ордере, с суммой фактически принятых наличных денежных средств. При соответствии полученной суммы наличных денежных средств той сумме, которая указана в приходном кассовом ордере, кассир подписывает приходный кассовый ордер, квитанцию к приходному кассовому ордеру и проставляет на ней оттиск печати. В подтверждение приема наличных денежных средств вносителю наличных денежных средств выдают квитанцию к приходному кассовому ордеру.

При проведении расчетов с физическими лицами прием денежных средств производят в большинстве случаев с применением контрольно-кассовой техники. В этом случае по окончании проведения кассовых операций на основании контрольной ленты, изъятой из контрольно-кассовой техники, оформляют приходный кассовый ордер на общую сумму поступивших наличных | денежных средств.

Оформление и порядок учета выдачи наличных денежных средств

Кассир производит выдачу наличных денежных средств на основании расходного кассового ордера. Расходный кассовый ордер выписывают на основании соответствующих документов: приказов, заявлений и т.д. После оформления операции

расходный кассовый ордер и прилагаемые к нему документы кассир должен погасить штампом предприятия. При выдаче заработной платы, стипендий и прочих выплат расходный кассовый ордер выписывают на всю сумму, указанную в платежной ведомости. Выдавать денежные средства по платежным ведомостям могут также работники, которые имеют право выдачи денежных средств на основании приказа руководителя предприятия.

При заполнении расходного кассового ордера:

в графе «Выдать» указывают наименование юридического лица или фамилию, имя, отчество физического лица, которому выдают наличные денежные средства, название и номер документа, на основании которого выдают наличные денежные средства, и т.д. (например, наименование банка, в который сдают наличные денежные средства, фамилия, имя и отчество подотчетного лица, платежная ведомость и т.д.);

в графе «Основание» расходного кассового ордера указывают содержание операции (например, выручка от реализации товаров, выдача денежных средств на командировочные расходы, выдача заработной платы и т.д.);

в графе «Приложение» перечисляют документы, на основании которых проведена данная операция (например, квитанция от объявления на взнос наличными, заявление на выдачу денежных средств на командировочные расходы, платежная ведомость и т.д.), указанные документы должны быть приложены к расходному кассовому ордеру.

Кассир выдает наличные денежные средства непосредственно получателю, фамилия которого указана в расходном кассовом ордере, расчетно-платежной ведомости или платежной ведомости при предъявлении им паспорта или другого документа, удостоверяющего личность, или при предъявлении получателем доверенности. Перед выдачей наличных денежных средств кассир, получив расходный кассовый ордер (расчетно-платежную ведомость, платежную ведомость), проверяет наличие подписей руководителя, главного бухгалтера или бухгалтера и их соответствие имеющимся образцам, соответствие сумм наличных денежных средств, указанных цифрами, суммам, указанным прописью. При выдаче наличных денежных средств по расходному кассовому ордеру кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере.

При выдаче наличных денежных средств по расходному кассовому ордеру кассир подготавливает сумму наличных денежных средств, подлежащую выдаче, и передает расходный кассовый ордер получателю наличных денежных средств, который указывает получаемую сумму наличных денежных средств (рублей — прописью, копеек — цифрами) и подписывает расходный кассовый ордер. Кассир пересчитывает подготовленную к выдаче сумму наличных денежных средств таким образом, чтобы получатель наличных денежных средств мог наблюдать за его действиями, и /выдает получателю наличные денежные средства. Получатель наличных денежных средств пересчитывает под наблюдением кассира полученные им наличные денежные средства. Кассир не принимает от получателя наличных денежных средств претензии по сумме наличных денежных средств, если получатель не пересчитал под наблюдением кассира полученные им наличные денежные средства. После выдачи наличных денежных средств по расходному кассовому ордеру кассир подписывает его, а затем заносит операцию в кассовую книгу.

Для выдачи наличных денежных средств на расходы, связанные с осуществлением деятельности предприятия, работнику под отчет оформляют расходный кассовый ордер согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему надпись руководителя о сумме наличных денежных средств и о сроке, на который выдают наличные денежные средства, подпись руководителя и дату. Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные денежные средства, или со дня выхода на работу, предъявить бухгалтеру, а при его отсутствии — руководителю предприятия авансовый отчет, к которому должны быть приложены документы, подтверждающие, как были истрачены денежные средства. Выдачу наличных денежных средств под отчет производят при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денежных средств.

Предназначенная для выплат заработной платы, стипендий и других выплат сумма наличных денежных средств устанавливается согласно расчетно-платежной ведомости, срок выдачи наличных денежных средств на эти выплаты определяет руководитель предприятия, что должно быть указано в расчетно-платежной ведомости. Продолжительность срока выдачи наличных денежных средств на выдачу заработной платы, стипендий и другим выплатам не может превышать пяти рабочих дней (включая день полу-

чения наличных денежных средств с расчетного счета на указанные цели).

В последний день выдачи наличных денежных средств, предназначенных для выплат заработной платы, стипендий и других выплат, кассир в расчетно-платежной ведомости (платежной ведомости) проставляет оттиск штампа или делает надпись «Депонировано» напротив фамилий работников, которым по какой- либо причине не выданы наличные денежные средства, подсчитывает и записывает в итоговой строке сумму фактически выданных наличных денежных средств и сумму, подлежащую депонированию и сдаче в банк на расчетный счет, сверяет указанные суммы с итоговой суммой в расчетно-платежной ведомости (платежной ведомости) и оформляет в произвольной форме реестр депонированных сумм.

44. прием, проверка и обработка кассовых документов Приемка документов от оперативных работников осуществляется бухгалтерией. Главным бухгалтером предприятия устанавливается документооборот, точно определяющий порядок, место и время происхождения каждого документа с момента его составления до сдачи в архив и график движения документов от каждого из цехов, участков, отделов, и каждого работника с указанием работ, которые каждый из них должен выполнить в строго установленные сроки. Обработка документов в бухгалтерии включает следующие этапы учетных работ: приемку, проверку , группировку и бухгалтерское оформление. При приемке документов бухгалтерия устанавливает соответствие сводного документа (отчета, реестра) с прилагаемыми первичными документами . Представленные документы подвергаются проверки как с точки законности операции (по существу), так и по форме – правильности оформления документа , а также правильности арифметических вычислений и подсчетов, после чего принимаются к учету. Проверка по существу состоит в том, что по документам контролируется правовая сторона совершенных хозяйственных операций, не нарушают ли они действующее законодательство РК, договоры, инструкции, приказы и т. д. Документы по хозяйственным операциям, которые нарушают действующее законодательство и установленный порядок приема , оприходывания, хранения и расходования денежных средств, товарно-материальных запасов и др. активов, бухгалтерия не принимает к исполнению и оформлению. Документы, в которых операции учтены только в натуральных измерителях, исчисляют в денежном измерителе. По операциям внутреннего перемещения товарно - материальных запасов производится встречная проверка документов по материально ответственным лицам, представляемых параллельно в бухгалтерию. Встречная проверка осуществляется и в ряде других случаев, когда представлены в бухгалтерию параллельные документы. После проверки и утверждения некоторых документов производится их бухгалтерская обработка . Целью обработки является подготовка документов к дальнейшим записям.