Лекция 4. Модели валютных курсов

.pdf

|

|

Описание модели |

|

|

|

|

|

|

|

||

|

Основные уравнения модели: |

|

|

||

Спрос на деньги: |

md p y i |

|

|

||

Совокупный спрос: |

ad (e p) y i |

|

|||

|

|

p (ad y) |

|

|

|

Инфляция: |

|

(e e) |

e |

e |

|

|

|

e |

|||

Способ формирования ожиданий: e |

|

e |

|

||

Рынки в модели:

денег

финансовых активов

финансовых активов

иностранной валюты

иностранной валюты

товаров

товаров

денежно-финансовый сегмент |

|

устанавливает условие |

экономики, который достаточно |

|

долгосрочного |

быстро уравновешивается за счет |

|

равновесия и определяет |

изменения ставки процента или |

|

долгосрочную динамику |

валютного курса |

|

экономической системы |

|

|

41 |

Равновесие рынков в SR

Краткосрочное равновесие = равновесие в денежно-финансовом сегменте, которое определяет текущий валютный курс.

Равновесие денежного рынка в краткосрочном периоде: устанавливается за счет изменения цен финансовых активов – ставки процента i (а не цен товаров как в долгосрочном периоде, так как в краткосрочном периоде уровень цен скачков совершать не может)

i |

|

y |

1 |

(m p) |

m ms |

|

|

|

|||||

|

|

|

|

Равновесие рынка финансовых активов и валютного рынка: при совершенной мобильности капитала определяется доходностью внутренних и иностранных активов, выраженных в единой валюте. Так как риск не учитывается, то

i i |

|

e |

i i |

|

e |

|

F |

e |

|

F |

e |

С учетом способа формирования ожиданий:

e |

i i |

|

|

|

|

F |

42 |

Восстановление равновесия в SR

Равновесие в финансовом сегменте наступает через изменения на валютном рынке.

Предположим, текущий валютный курс е ниже равновесного уровня, агенты формируют такие ожидания роста валютного курса ee, что доходность иностранных активов больше доходности внутренних активов: iF ee i агенты продают внутренние активы и покупают иностранные активы спрос на иностранную валюту растет курс национальной валюты растет до равновесного уровня (национальная валюта дешевеет).

Однако сам валютный рынок на валютный курс прямого влияния не оказывает – текущий валютный курс устанавливается на уровне, при котором не может возникнуть «шквал» покупок и продаж иностранных активов.

43

Факторы, влияющие на валютный курс в LR

В долгосрочном периоде валютный курс должен достичь определенного уровня, поэтому ожидания агентов нулевые:

|

е e |

|

e |

0 |

|

|

|

e |

|

поэтому |

|

i iF |

|

|

и |

ad y |

|

|

0 |

p |

||||

|

|

|

|

|

|

F |

y |

|

|

|

|

|

|||

(e p) y i |

|

|

равновесие товарного рынка |

||

|

|

|

|

|

|

|

F |

|

|

|

|

|

|

|

|

||

|

|

|

|

равновесие денежного рынка |

|

m p y i |

|

|

|

|

|

p m y i |

F |

|

|

1 |

|

|||

|

e m |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

||

|

|

|

i |

F |

y |

|

|

||

|

|

|

|

|

при увеличении денежной массы на 1%

44

валютный курс увеличивается также на 1%

Факторы, влияющие на валютный курс в SR

Текущий равновесный валютный курс:

e |

1 |

1 |

m |

1 |

p |

|

|

|

1 |

y |

1 |

|

|

iF |

||||

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

e f (m, p, y ,iF )

/

Кривая равновесия в денежно-финансовом секторе

e

AM

eЕ

e1 |

|

1 |

|

A |

|

|

|

|

|

|

|

|

|

p

Свойства кривой АМ

имеет отрицательный наклон:

p (m p) i S F e

в любой точке вне АМ неравновесие;

равновесие восстанавливается

мгновенно за счет изменения е:

например, в точке А е1 < eE

у агентов избыточные ожидания eе

DF для покупки иностранных

активов e (до eE).

45

Долгосрочное равновесие

В LR равновесие на товарном рынке (между спросом на товары и предложением товаров) устанавливается за счет изменения уровня

цен, поэтому: |

0 |

и |

ad y . Из условия равновесия денежного |

|||||||||||||||||||||||||

|

|

|

|

|

|

|

p |

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

||

рынка выразим ставку процента: |

i |

(m p) |

y и подставим в |

|||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

условие равновесия товарного рынка : |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

(e p) (1 ) y |

y |

(m p) 0 |

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Условие долгосрочного равновесия экономики |

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

Кривая равновесия |

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

товарного рынка |

e |

|

|

|

m 1 |

|

|

p |

|

|

|

|

|

|

y |

|||||||||||||

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

e |

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

p |

|

|

|

|

|

|

|

Свойства кривой |

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

имеет положительный наклон; |

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

в любой точке вне кривой неравновесие; |

||||||||||||||||||

|

|

|

|

|

|

|

A |

|

|

равновесие восстанавливается за счет |

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

изменения уровня цен р: например, |

|

|

|||||||||||||||

|

|

|

1 |

|

|

|

|

|

|

|

в точке А слишком низкий реальный |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

450 |

|

|

|

|

|

p |

|

|

валютный курс |

|

|

|

|

|

|

|

|

46 |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

ad < y p 0 . |

|

|

|

||||||||||||||

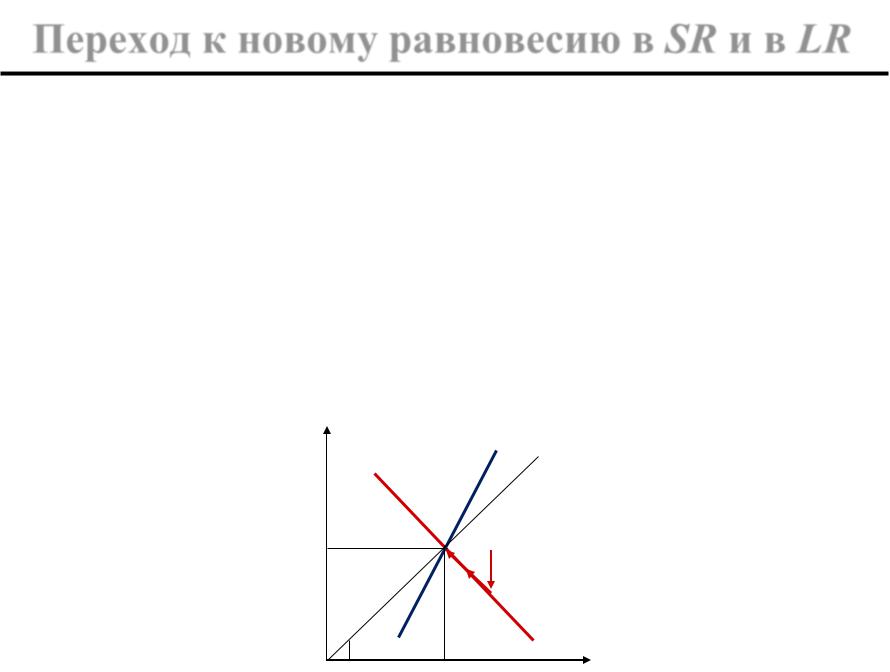

Переход к новому равновесию в SR и в LR

Предположим, первоначально экономика в точке А: валютный курс выше равновесного агенты уменьшают спрос на иностранную валюту, не желая покупать иностранные активы е краткосрочное равновесие в точке В, в которой уровень цен выше p , поэтому слишком высокий реальный валютный курс y > ad p 0 (цены начинают расти) так как валютный курс реагирует мгновенно, экономика постоянно в состоянии краткосрочного равновесия движение вдоль AM в точку Е.

e |

|

p 0 |

|

|

AM |

Е

ē AВ

450

p |

p |

47 |

|

|

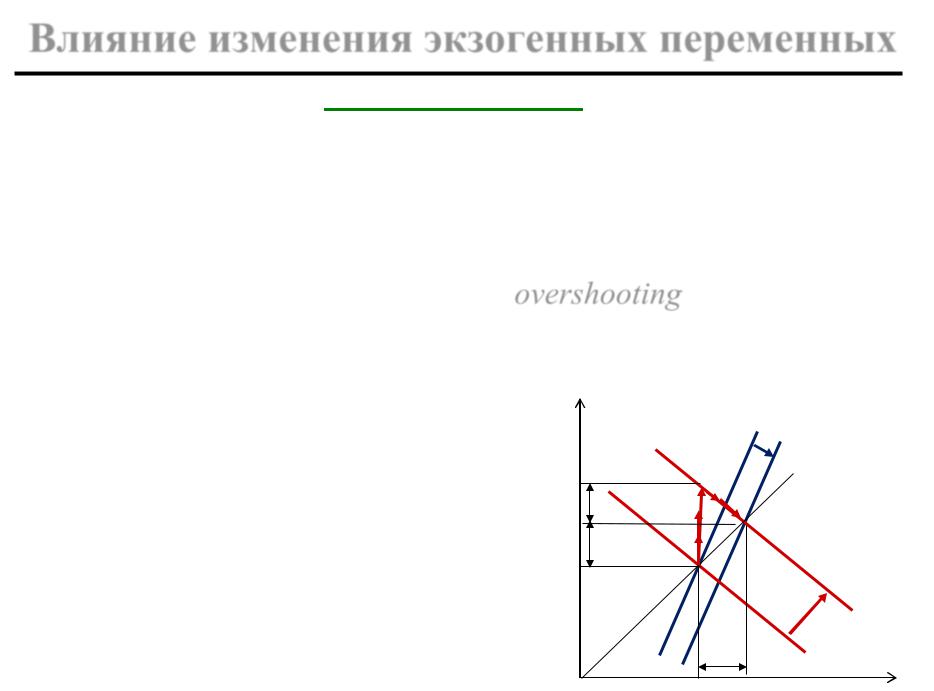

Влияние изменения экзогенных переменных

Монетарный шок

Первоначально экономика в долгосрочном равновесии в точке А и ЦБ увеличивает MS кривая АМ вправо вверх до АМ2, а кривая

p 0 вправо вниз до ( p 0)2

в SR при жестких ценах меняется только e (переход в точку В на

|

кривой АМ2 ) е = |

еover + m overshooting еover = еover – ē2 |

||||||||||

|

в LR постепенно меняется уровень цен, и валютный курс после |

|||||||||||

|

первоначального избыточного скачка корректируется к новому |

|||||||||||

|

долгосрочному уровню ē2 (точка С). e |

|

|

|

0)1 |

|

|

|||||

|

|

|

|

|

|

|

|

|

( p |

|

|

|

|

В итоге: |

|

e p m |

|

|

|

|

В |

|

( p 0)2 |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

еover |

|

|

|

|

|

|

|

Монетарный шок |

|

|

еover |

|

|

|

|

||||

|

в LR ведет к такому изменению |

ē2 |

|

С |

|

|

||||||

m |

|

|

|

|

||||||||

|

е и р, что выполняется относи- |

ē1 |

|

А |

|

|

|

|||||

|

|

|

|

|

|

|||||||

|

тельный ППС. |

|

|

|

|

|

|

|

AM2 |

|||

|

в SR ППС нарушается и очень |

|

|

|

|

|

||||||

|

|

|

|

m |

AM1 |

|

||||||

|

плохо |

описывает |

динамику |

|

45 |

0 |

|

|

||||

|

|

|

|

|||||||||

|

|

|

|

|

48 |

p |

||||||

|

переменных. |

|

|

|

|

|

p1 |

p2 |

|

|||

|

|

|

|

|

|

|

|

|||||

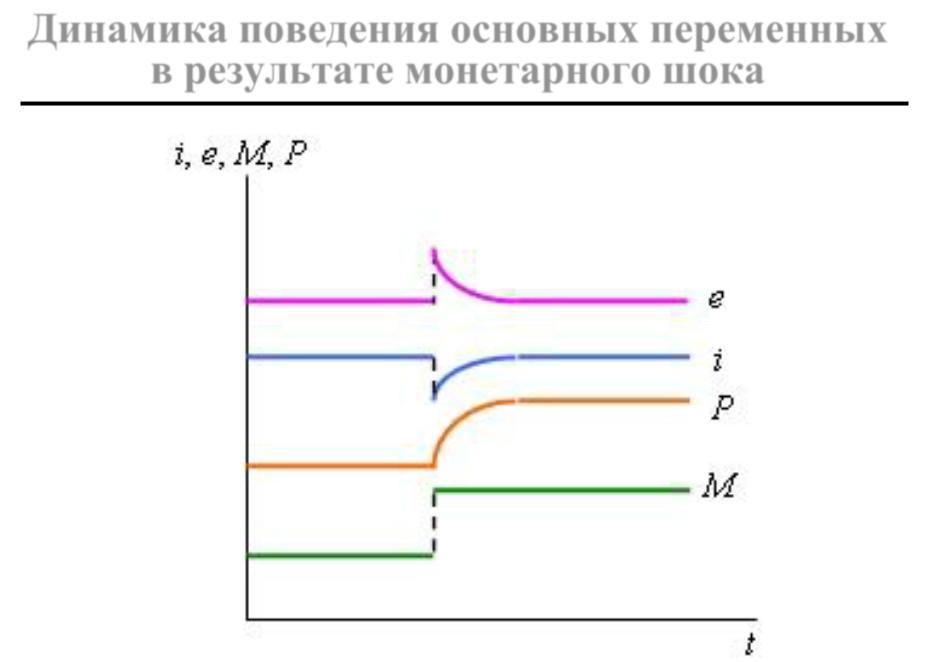

Динамика поведения основных переменных

в результате монетарного шока

49

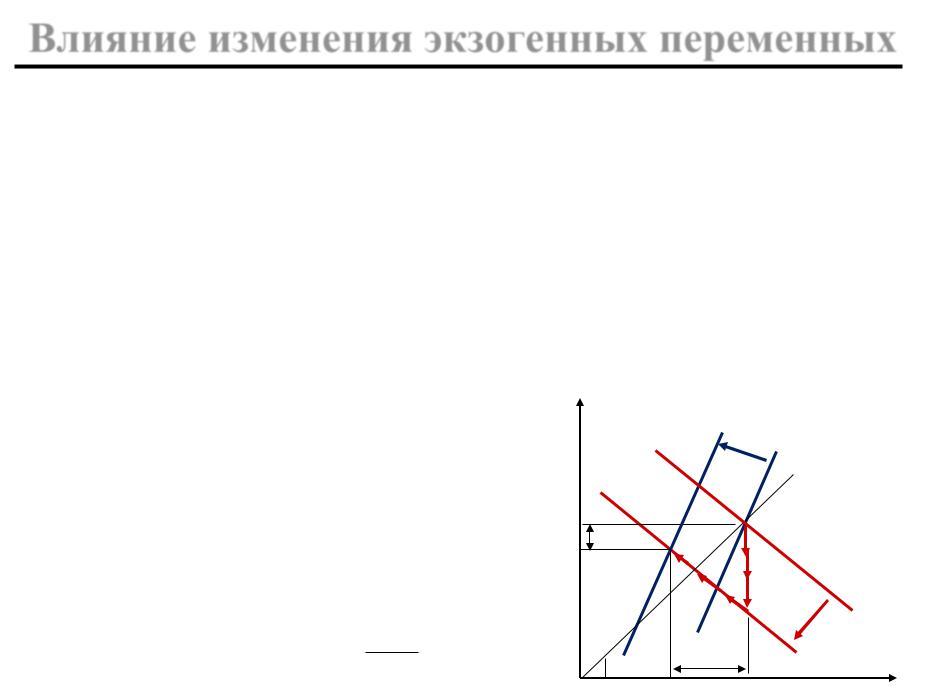

Влияние изменения экзогенных переменных

Изменение ВВП

Первоначально экономика в долгосрочном равновесии в точке А и произошло увеличение ВВП ( y > 0). Влияние на е неоднозначно и зависит от соотношения коэффициентов чувствительности совокупного спроса к выпуску (γ) и чувствительности реального спроса на деньги к выпуску ( ). Предположим, что в результате изменения ВВП кривая АМ сдвигается влево вниз до АМ2

в SR меняется только e (переход в точку В на кривой АМ2)

в LR постепенно меняется р и валютный курс растет до нового

долгосрочного уровня ē2 (точка С). |

e |

||||||

|

|

|

|

|

|

|

|

В итоге: |

p y |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

1 |

|

ē1 |

||

|

e ( |

|

|

) y |

|

||

|

|

|

|

||||

|

|

ē2 |

|||||

Условие относительного ППС не выпол-

няется даже в LR ( е р 1 y )

рост точка С не на линии 450.

( p 0)2 ( p 0)1

С |

|

А |

|

|

|

|

|

|

|

||

|

|

|

В |

|

AM1 |

450 |

|

y |

|

AM2 |

|

|

|

|

|||

|

|

|

|

50 |

p |

|

p2 p1 |

|

|||

|

|

|

|||