вексель

банкнота

чек

пластиковая карта

электронные деньги

Вексель является знаком совершения кредитной сделки по продаже товара с отсрочеой платежа. Представляет собой письменное долговое обязательство должника оплатить опред.сумму в заранее оговорённый срок в установленном месте. Особенности векселя:абстрактность,бесспорность,обращаемость.

Банкнота – это бессрочное (в отличае от векселя) долговое обязательство,выпускаемое Ц.Б (то есть имеет гос.гарантию)

Чек – это письменный приказ владельца текущего счёта банку о выплате определённой суммы денег чекодержателю или о перечислении её на др текущий счёт. Чеки бывают: рассчётный,именной,ордерный,предъявительский,акцептованный.

Пластиковая карточка -- это персонифицированный платежный инструмент, предоставляющий владельцу возможность безналичной оплаты товаров и услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах). Принимающие карточку предприятия торговли и сервиса, отделения банков образуют сеть точек обслуживания карточки (или приемную сеть).

Электронные деньги – это система,которая через передачу электронных сигналов без участия бумаж.носителей осуществляет операции.Преимущества: -увеличение скорости передачи платёжных документов; -упрощение обработки банковской корреспонденции; -снижение стоимости обработки платёжных документов. Электронные системы: СВИФТ и ЧИПС.

Билет 5

Банковские пластиковые карты: понятие, сущность, роль, виды и особенности их обращения

Пластиковая карточка -- это персонифицированный платежный инструмент, предоставляющий владельцу возможность безналичной оплаты товаров и услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах). Принимающие карточку предприятия торговли и сервиса, отделения банков образуют сеть точек обслуживания карточки (или приемную сеть).

Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карточек, является выпустивший их банк-эмитент.

В зависимости от предоставляемых лимитов и условий карточки делятся на два основных вида: дебетовые и кредитные. Владелец дебетовой карточки должен заранее внести на свой счет в банке-эмитенте некоторую сумму. Ее размер и определяет лимит доступных средств. При оплате посредством кредитной карточки наблюдается другая схема: для обеспечения платежей владелец карточки может не вносить предварительно средства, а получить в банке-эмитенте кредит.

Как кредитная, так и дебетовая карточки могут быть также корпоративными.

Корпоративные карточки компании связаны с каким-либо одним ее счетом. Они могут иметь разделенный и неразделенный лимиты. Корпоративные карточки позволяют компании детально отслеживать служебные расходы сотрудников.

Одна из основных функций пластиковой карточки -- обеспечение идентификации ее владельца как субъекта платежной системы. Для этого на настоящий момент в системе электронных платежей существует три механизма: использование карточек со штрих-кодом, карточек с магнитной полосой и смарт-карт (чип-карт).

В карточках со штрих-кодом в качестве идентифицирующего элемента используется штриховой код, аналогичный коду, применяемому для маркировки товаров. Карточки со штрих-кодом слабо защищены от подделки, что делает их малопригодными для использования в платежных системах.

Карточки с магнитной полосой на сегодняшний день наиболее распространены. Их защищенность существенно выше, чем у карт со штрих - кодом. Однако и такой тип карт относительно уязвим для мошенничества. Тем не менее развитая инфраструктура существующих платежных систем, и, в первую очередь, мировых лидеров "карточного" бизнеса - компаний Маstег-Сагd/Еuгорау является причиной интенсивного использования карточек с магнитной полосой и сегодня. Для повышения защищенности карточек системы VISA и МаstегСагd/Еuгорау используются дополнительные графические средства защиты: голограммы и нестандартные шрифты для эмбоссирования (нанесения рельефного шрифта).

В смарт-картах (чип-картах) носителем информации является уже микросхема. В простейших из существующих смарт-карт (карт-памяти) объем памяти может иметь величину от 32 байт до 16 килобайт. Карты подразделяются на два типа: с незащищенной (полнодоступной) и защищенной памятью. Уровень защиты карт памяти выше, чем у магнитных карт, и они могут быть использованы в прикладных системах, включая те, в которых финансовые риски связаны с мошенничеством. Смарт-карты дороже, чем магнитные карточки. Их стоимость непосредственно зависит от стоимости микросхемы, определяемой, в свою очередь, емкостью памяти. Несмотря на это, смарт-карты рассматриваются в настоящее время как наиболее перспективный вид пластиковых карт.

Внешне чип-карта ничем не отличается от обычного пластика, однако, учитывая что в нее встроен микропроцессор, подделать или взломать такую карту народным умельцам значительно труднее. Кроме того на чип-карту можно поместить всю информацию по проведенным операциям по счету.

На нынешних пластиковых картах записан лишь пин-код для доступа к информации об операции на счете. Поэтому для того, чтобы получить выписку о состоянии счета, владельцам пластиковых карт приходится обращаться непосредственно в банк-эмитент. С чиповыми -- все значительно проще. Вся информация в них уже заложена, т.е. клиент сможет получить отчет о проведенных по карте операциям в любом банкомате, способном считывать информацию с чип-карт.

Билет 6

Электронные деньги: понятие, сущность, виды и необходимость их обращения

Электронные деньги - денежная стоимость, измеряемая в валютных единицах, хранимая в электронной форме на электронном устройстве, находящемся во владении потребителя. Данная электронная стоимость может быть приобретена потребителем и хранится на устройстве, при этом она сокращается по мере того, как потребитель использует данное устройство с целью совершения покупок. Существуют два различных вида электронных устройств: карточки с предварительной оплатой и программные продукты с предварительной оплатой. Что касается карт с предварительной оплатой, то электронная стоимость хранится на микропроцессоре, встроенном в карту, и стоимость, как правило, передается, когда карточка вставляется в считывающее устройство. Что касается программных продуктов, то электронная стоимость хранится на жестком диске персонального компьютера и передается через сеть, подобную Интернет.

Можно выделить 12 желаемых свойств ЭД: удобство, безопасность, анонимность (приватность), универсальность (широкая применимость – широко известны и принимаемы), оффлайновая совместимость (т.е. плательщик должен иметь возможность осуществить платёж без третьего лица), поддержка микроплатежей (возможность осуществления платежей до 10$ и рентабельность таких платежей), двусторонность (возможность передачи денег другим пользователям), портативность, делимость, долговечность (без срока годности), разменность (конвертация в наличку), свободная единица стоимости (должны предусматривать возможность деноминирования в негосударственной валюте). Риски: операционный (недостатки в организации системы), репутационный (негативное мнение об учреждении в результате действия эмитента), правовой (убытки в результате действий правового характера). Также есть общие риски, присущие кредитным деньгам: кредитный, риск потери ликвидности, риск изменения процентной ставки, риск потери управляемости

Следует выделить четыре важных характеристики электронных денег:

1. Денежная стоимость непосредственно фиксируется на информационном носителе (отсутствует привязка к какому – либо счету в кредитных учреждениях);

2. Платеж электронными деньгами является окончательным (получатель электронных денег считается окончательно расплатившимся, т.е. более не имеет никаких требований к третьим лицам;

3. Эмиссия электронных денег является особым видом финансовой деятельности (эмитенты электронных денег являются специальными институтами, к которым должен применяться особый порядок регулирования и контроля за их деятельностью);

4. Электронные деньги являются беспроцентным обязательством их эмитенга (подобно наличным деньгам, выпускаемым центральными банками, электронные деньги не предполагают выплаты процентов своим держателям).

Виды электронных денег

· Электронные кошельки (WebMoney).

· Цифровые сертификаты.

· Цифровые чеки.

· Smart-карты.

WebMoney – система электронных кошельков, позволяющая осуществлять мгновенный расчет виртуальными деньгам, которые в свою очередь могут стать вполне реальными после обналичивания в соответствующих сервис центрах. Удобство системы заключается в скорости осуществления денежных операций. Система считается очень защищенной и надежно заблокированной от вторжения извне.

При регистрации системы вы устанавливаете на свой компьютер специально разработанную программу, так называемый Интернет кошелек.

Программа надежно защищена паролем и рядом дополнительных функций защиты. Пополнить кошелек можно с помощью предварительно купленной карты. Например купив карту на 5 WMZ (долларов) вы пополняете свой кошелек 5 долларами по той же схеме как если бы вы пополняли счет вашего мобильного телефона. При осуществлении платежей и обналичивании средств с вас снимается комиссия.

Цифровой сертификат - своего рода электронный паспорт. Цифровой сертификат содержит информацию о клиенте (имя, идентификатор клиента), информацию об открытом ключе клиента, об удостоверяющем центре,изготовившем сертификат, серийный номер сертификата, срок действия и т.д. В виде файла цифровой сертификат записывается на дискету и используется клиентом при каждом входе в Систему. Цифровые сертификаты выдают Расчетные банки при подключении клиентов к Системе. Таким образом, доступ в Систему имеют только сертифицированные пользователи – прошедшие в банке проверку данных (при выдаче сертификата банком проводится проверка документов, равнозначных тем, что проверяются при открытии счета в банке) и имеющие банковские счета.

Цифровые чеки имеют два атрибута; номер и код,количество символов в которых назначается самим владельцем чеков. Цифровая ценность чеков обеспечена активами, зарезервированными к моменту их выпуска на счетах эмитентов; деньгами, товарами, услугами и т.п. Для передачи чека от одного владельца другому используется электронная почта, факс или обычный телефон. Владелец электронного эквивалента выпускает чек на сумму этого эквивалента с уникальным номером и кодом.

Сообщив партнеру номер и код вашего чека,совершается расчетная операция, сопровождающаяся передачей чека его новому владельцу. Чеками можно рассчитываться и за услуги вне Сети. Сообщив сотовому оператору реквизиты вашего чека, вы можете получить взамен цифровой код для пополнения баланса лицевого счета.

Smart-карта - кредитная карточка со встроенным микропроцессором, обладающая высоким уровнем защиты и возможностью проводить многовалютные расчеты. Различают: карты с незащищенной,полнодоступной памятью, для которых отсутствуют ограничения на чтение и запись данных; карты с защищенной памятью, использующие специальный механизм разрешений на чтение/запись и удаление информации. Обычно карты с защищенной памятью содержат неизменяемую область идентификационных данных. Также Smart-карты бывают:

¾ Карта-счетчик- smart-карта, которая применяется только в таких расчетах, когда требуется вычитать фиксированную сумму за каждую платежную операцию: оплата телефонных разговоров и т.п.

¾ Карты с предварительно оплаченной суммой - смарт-карта, в которой хранятся электронные деньги, заранее оплаченные владельцем карты.

¾ Electronic Purse - смарт-карта, в которой хранится цифровая наличность. Такая карта позволяет расходовать электронную наличность, создает запись о каждом платеже и позволяет перевести в цифровую наличность деньги с банковского счета.

¾ Supersmart-карта - smart-карта с автономной клавиатурой для набора цифр и мини дисплеем, обеспечивающими реализацию функций, заложенных в карточке.

¾ Электронный бумажник - устройство для работы со смарт-картами. Электронный бумажник может блокировать карту, прочитать ее баланс, показывает несколько последних операций и т.п.

Не всякая смарт-карта может быть "электронным кошельком".Рассмотрим типологию смарт-карт.

Билет 7

Денежный оборот: понятие, виды, структура и особенности

1. Понятие денежного оборота, его структура

Денежный оборот

Платежный оборот

Безналичный денежный оборот

Наличный денежный оборот

Рис. 2.1.1. Структура денежного оборота

Денежный оборот – совокупность всех платежей в наличной и безналичной формах, при которых деньги выполняют функции средства обращения, средства платежа и накопления, за определенный период времени. Денежный оборот опосредует товарный и нетоварный обороты, а также перераспределительные операции.

Платежный оборот – совокупность платежей с использованием денег в качестве средства платежа. Он включает все безналичные платежи и часть налично-денежных, связанных с оплатой труда, налоговыми сборами, покупкой ценных бумаг, лотерейных билетов и т.п.

Безналичный денежный оборот – это часть совокупности денежного оборота, заключающаяся в использовании безналичных расчетов путем записей по счетам в банках и зачетов встречных требований.

Налично-денежный оборот – это часть совокупного денежного оборота, когда наличные деньги используются как средство обращения и платежа. Он включает все платежи, осуществляемые наличными деньгами за определенный промежуток времени (год, квартал, месяц). Постоянно повторяющийся кругооборот наличных денег формирует налично-денежный оборот.

Возникающие денежные отношения между субъектами хозяйствования и государством, между субъектами хозяйствования и их работниками, между населением и государством, а также между отдельными гражданами завершается денежными расчетами в безналичной или наличной формах. В данном случае движение наличных денег и безналичных форм расчетов тесно взаимодействует между собой и представляет единый денежный оборот. Поэтому использование всех функций денег в ходе обслуживания ими процесса товарного обращения, распределительная и перераспределительная стоимости совокупного (валового) национального продукта (ВНП) и национального дохода в процессе расширенного воспроизводства образуют денежный оборот.

Общие принципиальные черты денежного оборота может охарактеризовать следующим образом:

денежный оборот – это совокупность всех потоков денежных средств предприятий, хозяйственных, государственных, частных и кооперативных организаций, кредитных организаций и населения, образующихся в процессе совершения платежей при посредстве денег, выступающих в функции средства платежа и средства обращения. При этом преобладающее место занимают денежные потоки между предприятиями и организациями;

денежный оборот представляет собой единство обращения наличных денег и безналичных форм расчетов, так как деньги во всех случаях выступают единым мерилом стоимости общественного продукта и национального богатства;

денежный оборот охватывает весь процесс воспроизводства с его составными элементами – производством, распределением, обменом и потреблением;

регулирование денежного оборота имеет кредитную основу, то есть авансирование денег хозяйствующему обороту базируется на кредитных отношениях;

научное регулирование и прогнозирование денежного оборота осуществляется посредством разработки финансовых и кредитных прогнозов, а также прогнозов по денежному обращению.

Посредством денежного оборота в экономике осуществляются перераспределительные процессы, которые подвержены государственному регулированию и во многом зависят от макроэкономических факторов, монетарной политики и системы налогообложения. Фактически перераспределительные процессы – это движение денежных потоков, которые обслуживают органы министерства финансов (казначейство), налоговые органы, коммерческие банки и РКЦ (расчетно-кассовые центры).

Денежный оборот, отражающий закономерности движения денег и товаров, непосредственно связан с товарным обращением и с движением денежной формы стоимости.

Поэтому оборот денег в стране зависит главным образом от способности банков удовлетворять требования на кредит и деньги, предъявляемые со стороны промышленности, торговли, сельского хозяйства и других секторов экономики.

Денежный оборот регулируется центральным банком и направлен на: объем предложения денег в наличной и безналичной формах, величину спроса на кредит и его цену.

Денежное обращение состоит из наличного и безналичного денежного оборота.

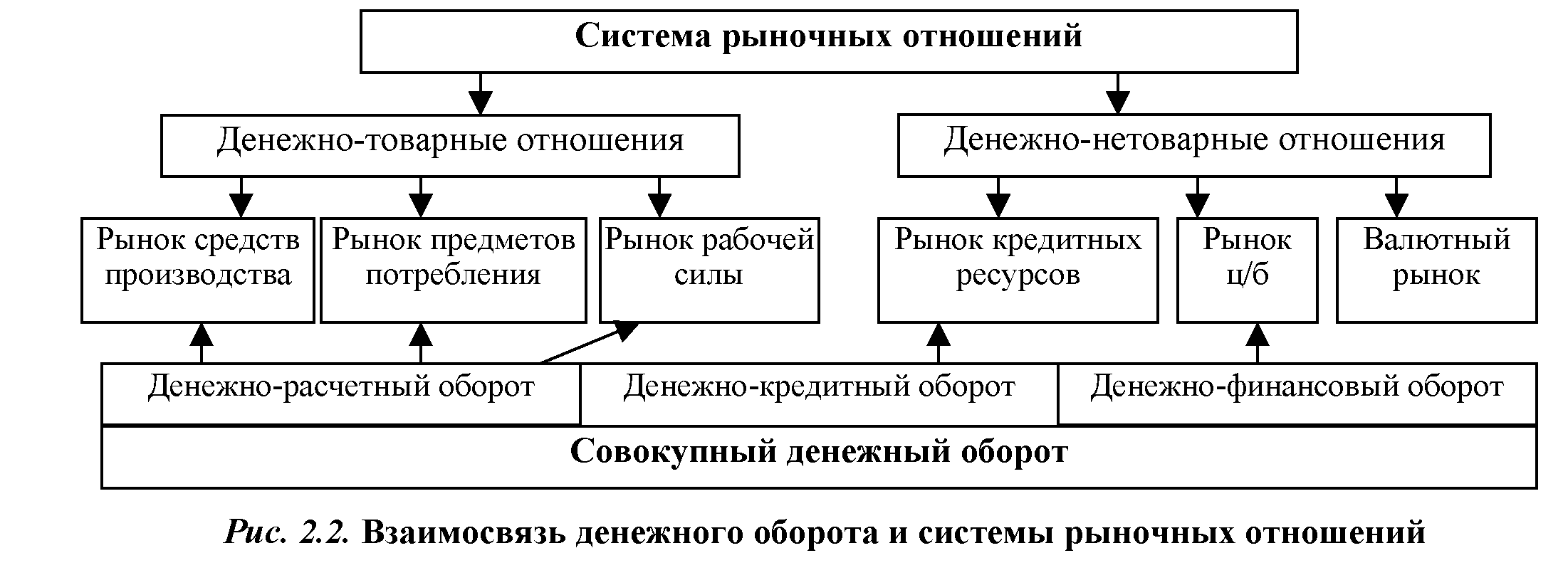

Взаимосвязь денежного оборота с системой рыночных отношений при рыночной экономике показана на рис. 2.1.2.

Рис. 2.1.2. Взаимосвязь денежного оборота и системы рыночных отношений

В зависимости от этого признака денежный оборот разбивается на три части:

• денежно-расчетный оборот, который обслуживает расчетные отношения за товары и услуги и по нетоварным обязательствам юридических и физических лиц; -

• денежно-кредитный оборот, обслуживающий кредитные отношения в хозяйстве;

• денежно-финансовый оборот, обслуживающий финансовые отношения в хозяйстве.

Наконец, можно классифицировать денежный оборот в зависимости от субъектов, между которыми двигаются деньги. По этому признаку структура денежного оборота будет такова:

• оборот между банками (межбанковский оборот);

• оборот между банками и юридическими и физическими лицами (банковский оборот);

• оборот между юридическими лицами;

• оборот между юридическими и физическими лицами;

• оборот между физическими лицами.

Билет 8

Налично-денежное обращение в России и его особенности

Налично-денежный оборот в России регламентируется Положением о правилах организации денежного оборота на территории России. Принципы организации налично-денежного оборота:

Все юридические лица должны хранить свои деньги в коммерческих банках.

Банки устанавливают минимумы остатка наличных денег для предприятий всех форм собственности.

Обращение наличных денег служит объектом прогнозного планирования.

Управление денежным обращением осуществляется в централизованном порядке.

Цель денежного оборота - обеспечение устойчивости эластичности денежного обращения.

Наличные деньги предприятия могут получать только в обслуживающих их учреждениях банка.

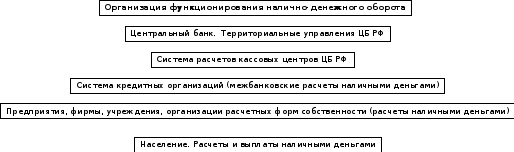

Первоначальным импульсом, запускающим движение денежной наличности, является соответствующая директива ЦБ РФ расчетно-кассовым центрам (РКЦ), согласно которой наличные деньги переводятся из резервных фондов в оборотные кассы и таким образом поступают в обращение.

Из оборотных касс наличные деньги направляются в операционные кассы кредитных учреждений (коммерческих банков). Одна часть этих денег обслуживает межбанковские расчеты, другая часть направляется в качестве кредитов другим банкам, но большая часть наличных денег выдается юридическим и физическим лицам, обслуживаемым коммерческим банком.

Схематично функционирование налично-денежного оборота можно представить следующим образом (рис. 2.2.1).

Рис. 2.2.1. Функционирование налично-денежного оборота

Наличные деньги, находящиеся в оборотной кассе РКЦ в случае превышения установленного Центробанком лимита направляется снова в резервные фонды.

В сфере налично-денежного обращения функционируют следующие потоки движения наличных денег:

1-й, по которому деньги из касс банков при выдаче наличных денег на выплату заработной платы, пенсий, пособий, стипендий попадают в сферу обращения.

2-й, по которому деньги возвращаются в виде выручки торговых организаций от продажи товаров населению коммунально-бытовых предприятий, от организаций, оказывающих населению платные услуги, из сферы денежного обращения в кассы банков.

Это основные потоки наличных денег. Но в сфере обращения есть еще два потока: это движение наличных денег между группами населения (рыночная торговля) и движение наличных денег между предприятиями.

Основной оборот наличных денег проходит через кассы банков. Фактически банку требуется такая сумма наличных денег, которая позволяет:

произвести выплаты наличных денег тем клиентам, которые имеют счет в данном банке;

предоставить в случае необходимости наличные деньги тем клиентам, которых банк кредитует;

предоставить наличные деньги клиентам, имеющим счет в другом банке, но которые согласно договоренности может погасить свой чек в данном банке;

балансировать возникающие диспропорции в платежном обороте с другими банками.

Движение наличных денег осуществляется в соответствии с прогнозом кассовых оборотов центрального банка.

Билет 9

Безналичные расчеты: понятие, принципы, формы, необходимость и законодательные аспекты

Безналичные расчеты – это расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения; организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов

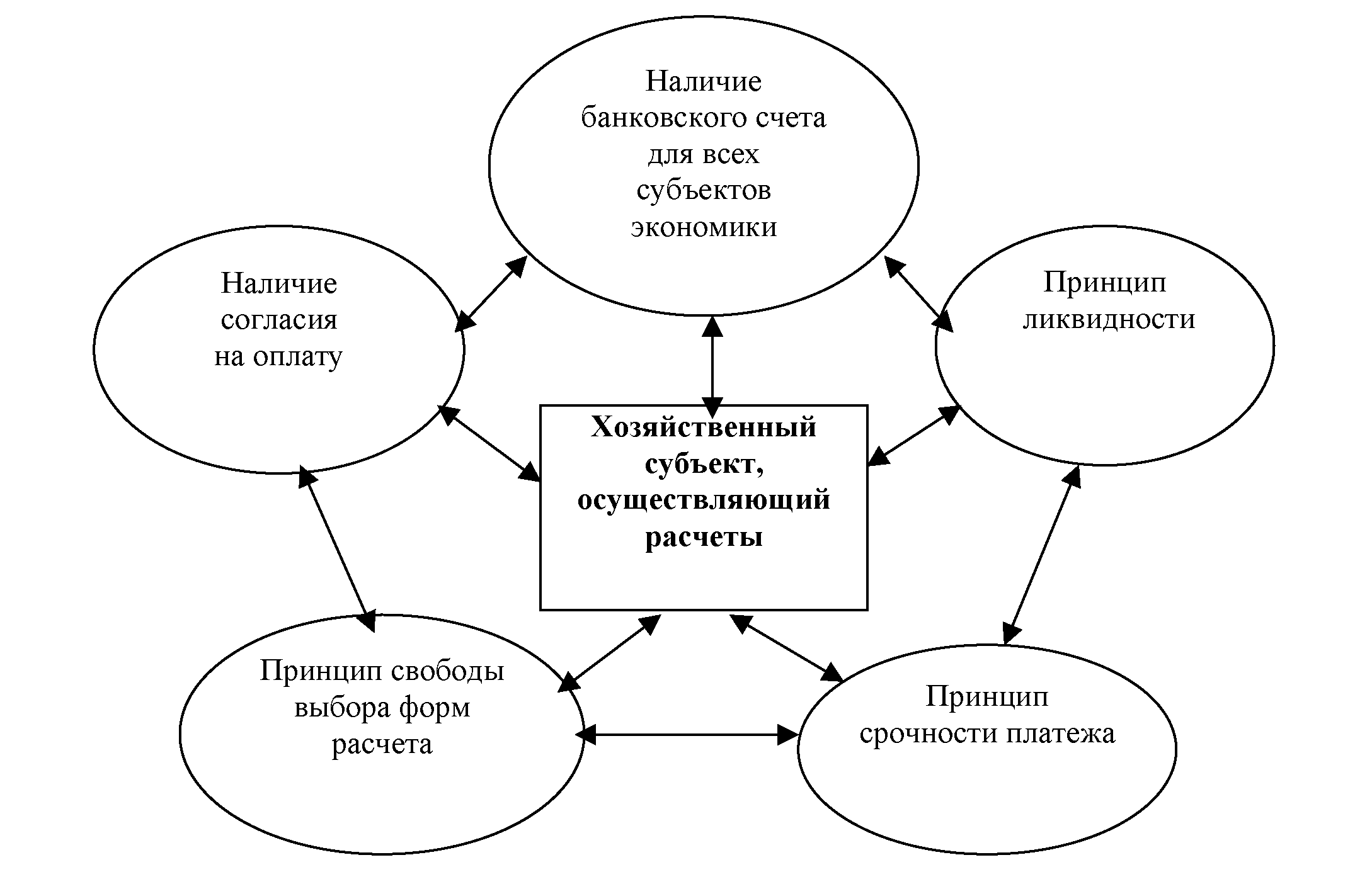

Рис. 2.4.1. Принципы безналичного денежного оборота

Основным элементом системы безналичных расчетов являются их принципы, то есть основные правила проведения расчетов, которые состоят в следующем:

списание денежных средств со счета производится банком только на основании распоряжения владельца счета. Распоряжения о списании средств со счета могут быть даны в различных формах:

путем выписки документа, содержащего приказ о списании средств со счета;

в форме согласия оплатить, то есть акцептировать расчетный документ, предъявленный кредитором;

путем закрепления в договоре банковского счета согласия клиента банка на безакцептное списание средств со счета по требованию кредитора.

банк является посредником в платежах, который не должен вмешиваться в договорные отношения плательщика и получателя платежа. Это означает, что предприятиям предоставлена свобода в выборе форм расчетов и закрепления их в хозяйственных договорах, а банк обязан лишь следить за выполнением установленных правил расчетов и стандартов платежных документов;

принцип срочности платежа, то есть каждый платеж должен иметь определенный срок совершения. Сроки платежей устанавливаются в договорном порядке или нормативными документами финансовых и налоговых органов (ГК РФ).

По товарным операциям срочный платеж может совершаться:

до поставки товара (авансовый платеж или предварительная оплата);

немедленно после завершения торговой операции;

через определенный срок после завершения торговой операции путем предоставления поставщиком отсрочки платежа.

Общий срок безналичных расчетов согласно ст.80 Федерального Закона «О Центральном банке Российской Федерации (Банке России)» в пределах одного субъекта РФ составляет 2 операционных дня и в пределах РФ – 5 операционных дней.

принцип обеспеченности платежа, то есть платеж должен быть обеспечен текущими и будущими поступлениями денежных средств на счета плательщиков или наличием у них права на получение кредита;

формы безналичных расчетов платежей, допускаемые Положением ЦБ РФ, выбираются предприятием по своему усмотрению.

Различают оперативную и перспективную обеспеченность платежа.

Оперативная обеспеченность определяется наличием у плательщика достаточно ликвидных средств для совершения платежа в данный момент времени. Она может иметь различные формы:

постоянный и неснижаемый остаток средств на счете плательщика;

предварительное депонирование средств для предстоящего платежа;

право на получение кредита в форме овердрафта по банковскому счету.

Перспективная обеспеченность предполагает оценку кредито- платежеспособности плательщика и возможных будущих поступлений на счет плательщика.

Необходимость. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения. Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами. Широкому применению безналичных расчетов способствует разветвлённая сеть банков, а также заинтересованность государства в их развитии, как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Таким образом, безналичный расчет – это способ урегулирования долговых обязательств без использования наличных денег.

Законодательные аспекты:

Раньше согласно положению о безналичных расчетах в РФ №2 от 12.04.2001г. в нашей стране применяются следующие формы расчетов:

расчеты платежными поручениями;

расчеты по аккредитиву;

расчеты чеками;

расчеты по инкассо.

Сейчас согласно положению Банка России от 19 июня 2012 г. N 383-П "О правилах осуществления перевода денежных средств" предусмотрены следующие формы безналичных расчетов: платежными поручениями; по аккредитиву; инкассовыми поручениями; чеками; перевод денежных средств по требованию получателя - прямое дебетование (ранее были платежные требования); перевод электронных денег (прежде это не предусматривалось).

В настоящее время общие подходы к организации безналичных расчетов в хозяйстве и единый документооборот в банках регламентируются соответствующими правовыми документами.

1. Гражданский кодекс РФ (ч. II, гл. 45 «Банковский счет», гл. 46 «Расчеты»;

2. Федеральный закон РФ «О Центральном Банке Российской Федерации (Банке России)» (гл. XII «Организация безналичных расчетов);

3. Федеральный закон РФ «О банках и банковской деятельности» (ст.31 «Осуществление расчетов кредитной организацией»);

4. Положение о безналичных расчетах в Российской Федерации.

С целью рационального использования денежных средств и сокращения издержек обращения государство организует безналичный расчет, устанавливает условия их осуществления и порядок применения расчетных документов.

Формы безналичных расчетов применяются предприятиями самостоятельно. Взаимные претензии по расчетам между плательщиком и получателем средств решаются без участия банков. Банки осуществляют операции по счетам клиентов на основании расчетных документов.

Билет 10

Сравнительная характеристика форм безналичных расчетов: платежное требование и аккредитив (схема документооборота, понятие, виды, преимущества и недостатки)

Билет 11

Сравнительная характеристика форм безналичных расчетов: платежное поручение и прямое дебетование (схема документооборота, понятие, виды, преимущества и недостатки)

Билет 12

Сравнительная характеристика форм безналичных расчетов: чек и инкассовое поручение (схема документооборота, понятие, виды, преимущества и недостатки)

Билет 13

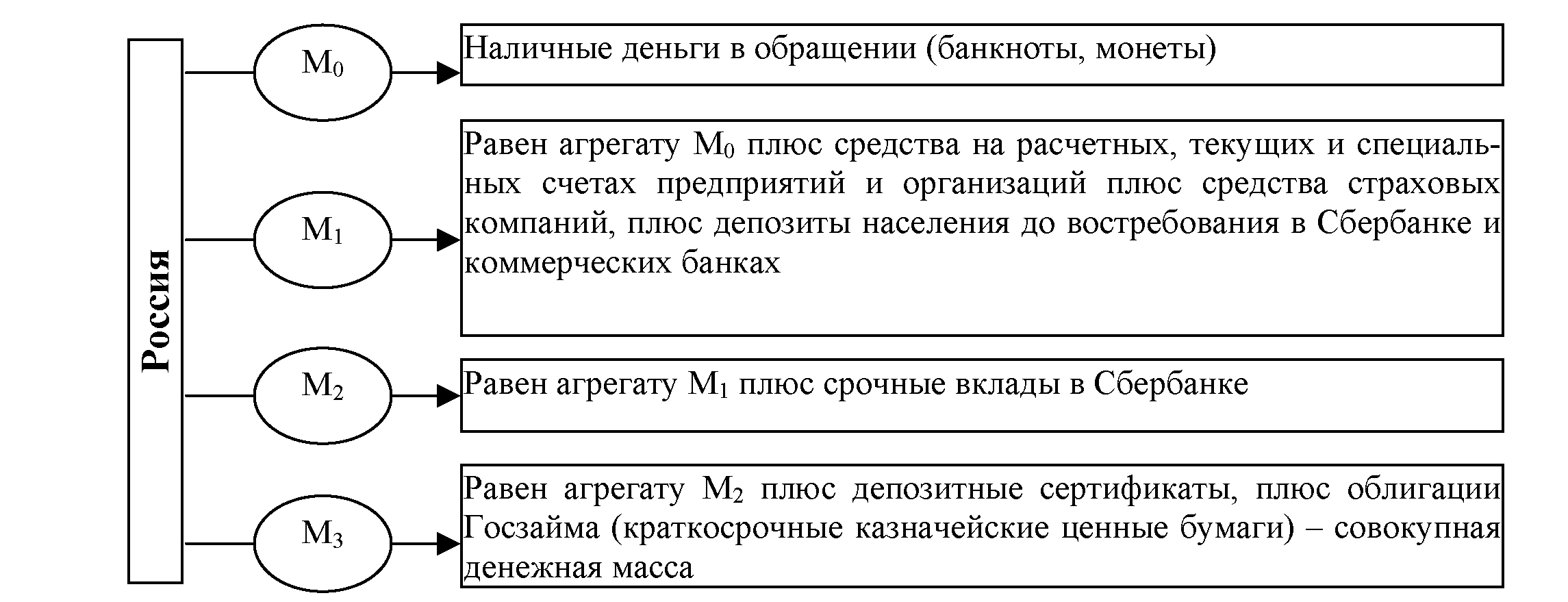

Денежная масса и его элементы. Денежная база

Денежная масса представляет собой совокупный объем покупательных и платежных средств, обслуживающих хозяйственный оборот и принадлежащих юридическим и физическим лицам, а также государству.

Денежную массу можно разделить на две группы: Активные деньги: обслуживают наличный и безналичный оборот. Пассивные деньги: накопления, резервы, остатки на счетах.

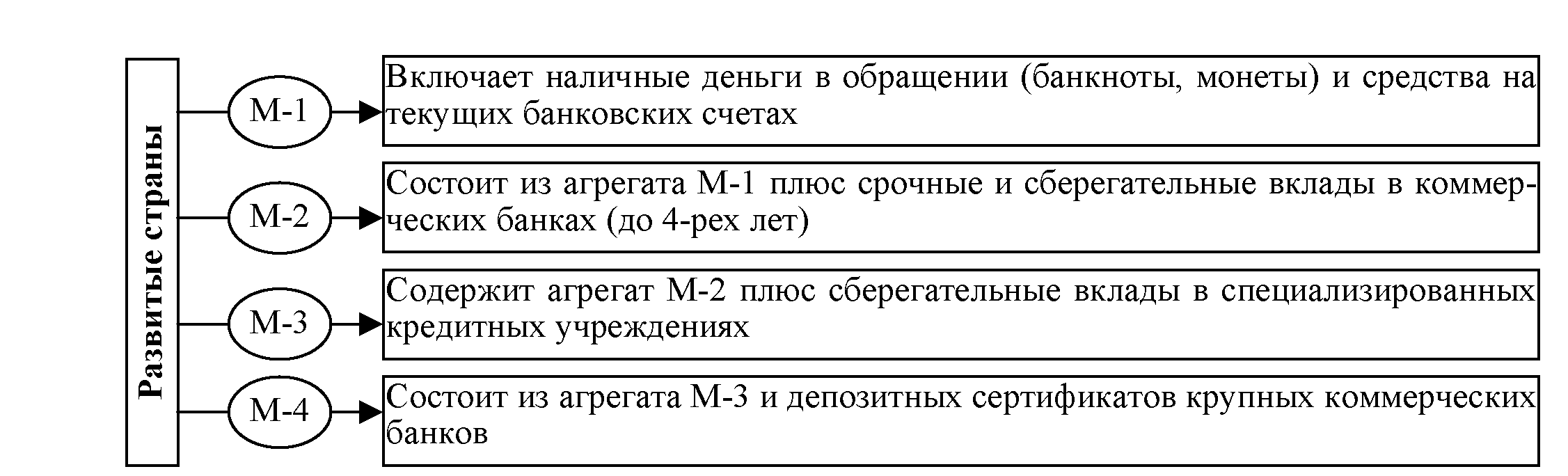

Наиболее распространенным показателем денежной массы являются денежные агрегаты. Денежный агрегат - показатель объема ликвидных финансовых активов, используемых в экономике в качестве денег. Денежные агрегаты исчисляются по принципу ликвидности.

Применяется целый набор денежных агрегатов. Используя принцип ликвидности, денежные агрегаты можно определить следующим образом: к наиболее ликвидным средствам, ликвидность которых принимается за единицу (Мо) (самый ликвидный агрегат), прибавляются менее ликвидные денежные средства, в результате которых получаем последующий агрегат (рис. 3.1).

Рис. 3.1. Набор денежных агрегатов, применяемых в развитых странах мира

В каждой стране имеется своя индивидуальность определения денежных агрегатов. Так, в Германии и Швейцарии три денежных агрегата; США, Италии, России - четыре, в Англии - пять; во Франции - десять и т. д.

В России принята следующая классификация денежных агрегатов (рис. 3.2)

Рис. 3.2. Классификация денежных агрегатов России

Денежная база включает агрегат М0+денежные средства в кассах банках, обязательные резервы в банках и их средства на гос. Счетах в кассах банка.

Связь денежной базы с денежной массой осуществляется через механизм денежного мультипликатора. Управляя механизмом д.м. Ц.Б. расширяет или сужает эмиссионные возможности коммерческого банка, тем самым он оказывает воздействие на объем денежной массы в обращении.

Билет 14

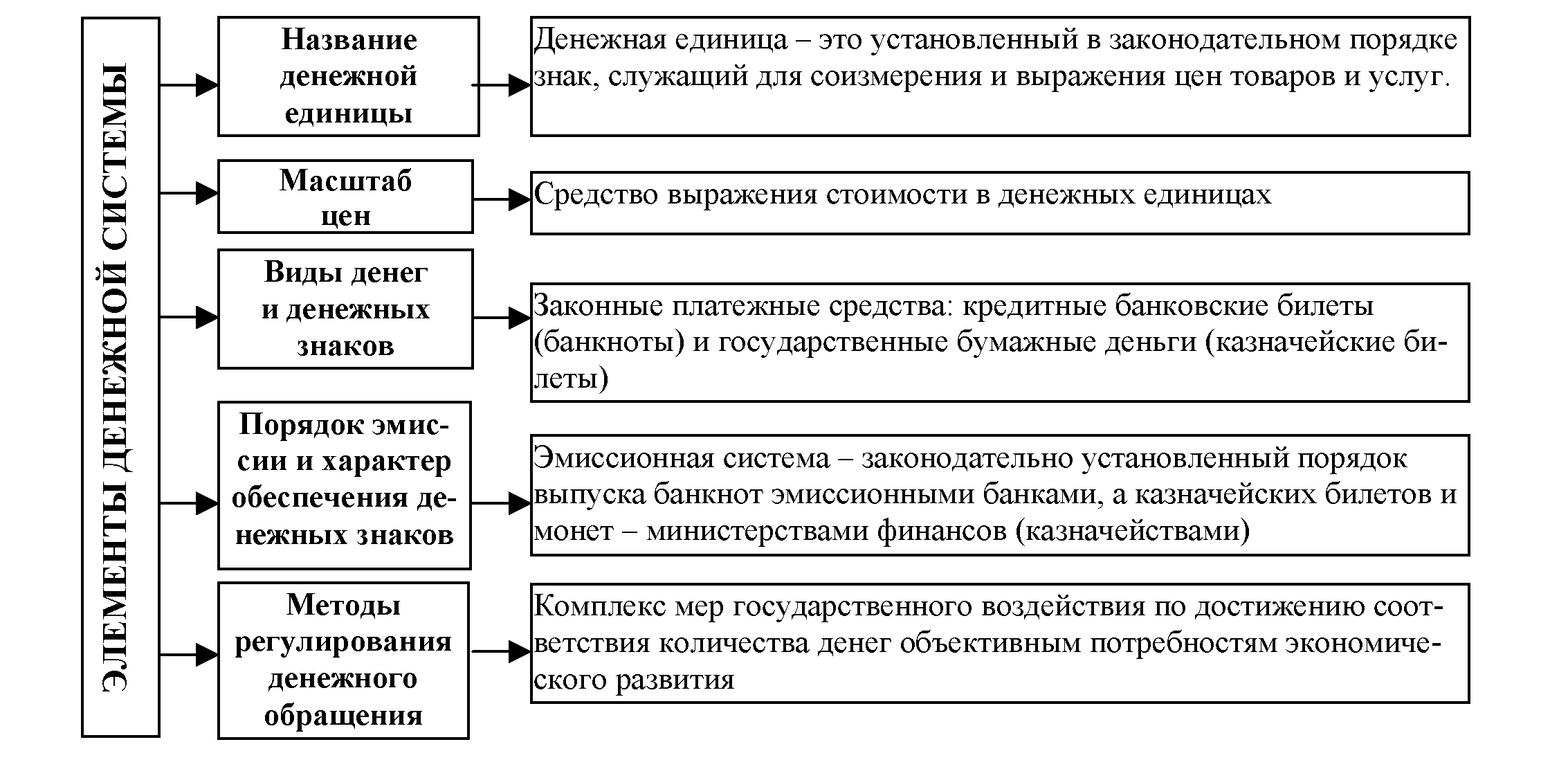

Денежная система: понятие, элементы, типы

Денежная система — это устройство денежного обращения в стране, сложившееся исторически, закрепленное национальным законодательством. Денежная система определяет денежный знак, имеющий хождение в данном государстве.

Денежная единица -- это установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров. Денежная единица, как правило, делится на части. В большинстве стран установлена десятичная система деления: 1 : 10 : 100 (1 доллар США равен 100 центам, 1 фунт стерлингов равен 100 пенсам, 1 индонезийская рупия - 100 сенам и т. д.).

Масштаб цен рассматривается как выбор денежной единицы страны и как средство выражения стоимости товара через весовое содержание денежного металла в этой выбранной единице. Последнее определение масштаба цен утратило экономическое значение, поскольку кредитные деньги не имеют собственной стоимости и не могут быть выразителем стоимости других товаров.

Виды денег, являющиеся законным платежным средством, - это в основном кредитные банковские билеты, а также бумажные деньги (казначейские билеты) и разменная монета. Например, в США в обращении находятся: банковские билеты в 1, 2, 5, 10, 20, 50 и 100 долл. (выпуск банкнот свыше 500 долл. прекращен); казначейские билеты в 100 долл.; серебряно-медные и медно-никелевые монеты в 1 долл., 1, 10, 25, 50 центов. Если в промышленно развитых странах, как правило, не выпускаются государственные бумажные деньги в узком смысле слова (казначейские билеты), то в некоторых развивающихся государствах они распространены.

Эмиссионная система - законодательно установленный порядок выпуска и обращения денежных знаков.

Тип денежной системы зависит от того, в какой форме функционируют деньги - как товар или как знаки стоимости. В связи с этим выделяют следующие типы денежных систем:

• металлические денежные системы, при которых денежный товар непосредственно обращается и выполняет все функции денег, а кредитные деньги размены на металл;

• неметаллические денежные системы, построенные на обороте кредитных и бумажных денег, не разменных на металл.

Переход от одной денежной системы к другой связан с тем, что в процессе развития товарно-денежного обмена происходил переход от применения одних видов денег к другим, а также с изменением условий их функционирования и повышением их роли.

Система металлического обращения:

- биметаллизмГосударство законодательно закрепляет роль денег за двумя металлами:

золото

серебро

Существовали 3 разновидности биметаллизма: Система параллельной валюты, соотношение между золотом и серебром устанавливалось рынком.

Система двойной валюты – соотношение между ценами золота и серебра принудительно устанавливалось государством.

Система «хромающей» валюты. В этой системе серебряные монеты являлись знаком золота (как бумажные банкноты). Однако в отличие от бумажных банкнот, они не обменивались свободно на золото и потому получили название хромающей валюты, то есть неполноценной валюты.

-монометаллизм Это денежная система, при которой один денежный металл является всеобщим эквивалентом и основой денежного обращения. В обращении находятся монеты и знаки стоимости, разменные на этот металл.

В системе монометаллизма всеобщим эквивалентом служил только один металл – золото или серебро. Существовали также и системы на основе медных денег в слаборазвитых странах, где отсутствовало золото и серебро.

Билет 15

Денежная эмиссия: понятие, виды, необходимость

Понятия «выпуск денег» и «эмиссия денег» - неравнозначны. Выпуск денег в оборот происходит, постоянно. Безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляет ссуду своим клиентам. Наличные деньги выпускаются в оборот, когда банки в процессе осуществления кассовых операций выдают их клиентам из своих операционных касс. Однако одновременно клиенты погашают банковские ссуды и сдают наличные деньги в операционные кассы банков. При этом количество денег в обороте может и не увеличиваться.

Под Эмиссией же понимается такой выпуск денег в оборот, который приводит к общему увеличению денежной массы, находящейся в обороте.

Факторы, обуславливающие эмиссию:

увеличение и расширение товарной массы, рост производства под влиянием увеличения числа мелких производителей, рыночной ориентации крупных производств; активность и организованность торговли, увеличивающей товарное предложение и снижающей порчу и потери товаров; расширение структуры товарного рынка за счет выведения на рынок товаров, купля-продажа которых ранее была запрещена, и т.д;

рост цен (в первую очередь не связанный с изменением свойств и качества товаров и услуг), спекулятивные операции; неадекватную налоговую политику при отсутствии конкурентных условий формирования цен; появление посредников, часто не осуществляющих доработку и перемещение товаров; усиление монополий и влияния криминальной среды, искусственно взвинчивающих цены и пресекающих попытки их снижения, и т.д.;

снижение скорости оборота денег: увеличение доли наличных денег в структуре денежной массы и сбережений населения; плохую организацию торговли, дефицит и неадекватность ассортимента товарного предложения, замедляющие товарный и соответственно денежный оборот; политические и административные ограничения, сужающие возможности использования накоплений; общие риски и т.д.

В зависимости от вида денежных средств, дополнительно поступающих в оборот, различают :

Наличную эмиссию денег. Представляет собой их выпуск в обращение, при котором увеличивается масса наличных денег, находящаяся в обращении.

Безналичную денежную эмиссию. Безналичная эмиссия происходит в процессе проведения банками своих активных операций. При этом увеличение безналичной денежной массы в обращении может происходить при осуществлении активных операций как центрального банка, так и коммерческих банков.

Одним из значимых классификационных подходов также является выделение видов денежной эмиссии по их целевым установкам или функциональному предназначению:

формирующая эмиссия;

пополняющая эмиссия;

регулирующая эмиссия;

обменно-регулирующая;

обменная;

конверсионная.

Билет 16

Инфляция: понятие, сущность, факторы развития и последствия

Понятие «инфляция» (от лат. inflatio — вздутие) впервые стало применяться в Северной Америке в 1861 — 1865 годах. Оно означало процесс, приводящий к увеличению налично-денежной массы. В экономической литературе этот термин появился в начале XX века после перехода к массовому использованию правительствами многих стран бумажных денег. Инфляция существовала и в условиях металлического денежного обращения, что было связано с порчей монет, уменьшением их металлического содержания. С XX века инфляция становится постоянным явлением в экономике большинства государств.

Инфляция - это дисбаланс между совокупным спросом и совокупным предложением, выражаемый в росте цен, не связанный с повышением качества товаров.

Инфляция, хотя и проявляется в росте товарных цен, не может быть сведена лишь к чисто денежному феномену. Это сложное социально-экономическое явление, порождаемое диспропорциями воспроизводства в различных сферах рыночного хозяйства. Инфляция представляет одну из наиболее острых проблем современного развития экономики во многих странах мира.

Сущность инфляции экономисты трактуют по-разному:

как переполнение каналов денежного обращения избыточными бумажными деньгами, вызывающими их обесценение по отношению к золоту, товарам, иностранной валюте, сохраняющей прежнюю реальную ценность или обесценив-шейся в меньшей степени;

как любое обесценение бумажных денег;

как повышение общего уровня цен; как многофакторный процесс, не имеющий однозначного толкования.

Все факторы-причины, которые вызывают инфляцию, можно подразделить на две группы денежные и неденежные.

В зависимости от преобладания факторов той или иной группы различают два типа инфляцииинфляцию спроса (Это нарушение равновесия между спросом и совокупным предложением со стороны спроса, т. е. избыток средств наталкивает на ограниченное предложение и как результат - повышение цен.) и инфляцию издержек -Это рост цен вследствие увеличения издержек производства. Структурная инфляция сочетает инфляцию спроса и издержек и в ее основе лежат процессы, связанные с изменениями структуры спроса..

Инфляция спроса определяется следующими факторами:

Милитаризация экономики и рост военных расходов.

Дефицит государственного бюджета и рост государственного долга.

Избыточное кредитование.

Импортируемой инфляцией.

Милитаризация экономики и рост военных расходов.

В отдельные периоды она приводит к оживлению экономики, т. к. рост расходов государства на военные цели вызывает рост занятости трудоспособного населения в сфере производства военной техники. В то же время современная техника все в меньшей степени оказывается приспособленной для использования в гражданских целях. Государство в результате постоянного роста непроизводительного потребления части национального дохода само является потребителем данного товара, создает условия для появления дефицита госбюджета и увеличения государственного долга.

Дефицит государственного бюджета и рост государственного долга.

Покрытие дефицита обеспечивается за счет дополнительной эмиссии денежных знаков, либо за счет роста величины размещаемых государственных займов.

Избыточное кредитование.

Это увеличение денег в обращении сверх потребностей экономики за счет кредитной экспансии банков, которая ведет к созданию платежеспособных средств в объеме превышающая потребность товарооборота тем самым, создавая дополнительные запросы на товары и услуги.

Импортируемая инфляция.

Она проявляется в двух случаях: при получении международных кредитов в иностранной валюте, которые в дальнейшем обмениваются на национальную, тем самым увеличивая денежную массу в стране, и при покупке иностранной валюты с активным платежным балансом за счет дополнительной платежной эмиссии национальной валюты.

Инфляция издержек характеризуется воздействием следующих неденежных факторов на процессы ценообразования:

- Снижение роста производительности труда и падение объемов производства. Как правило, оно вызывается структурными сдвигами в экономике или циклическими колебаниями, что способствует росту издержек производства, а вместе с ним и сокращению и объемов прибыли и далее снижению объемов производства и росту цен.

- Расширение сферы услуг и рост их значения в обществе.

В сфере услуг, как правило, наблюдается более медленный рост производительности труда, нежели в производственной сфере, и в то же время в общих издержках производства заработная плата значительный удельный вес, что ведет к общему росту цен на услуги.

- Рост оплаты труда в общем объеме издержек производства.

Активная деятельность профсоюзов и наемных работников, направленная на осуществление контроля за номинальной заработной платы, приводит к тому, что работодатели сопровождают повышение заработной платы ростом цен на производимую продукцию.

- Неценовая конкуренция.

Она проявляется в двух случаях: при получении международных кредитов в иностранной валюте, которые в дальнейшем обмениваются на национальную, тем самым увеличивая денежную массу в стране, и при покупке иностранной валюты с активным платежным балансом за счет дополнительной платежной эмиссии национальной валюты.

- Рост величины косвенных налогов.

Включаются в цены товаров, что ведет к их росту.

- Психологический фактор.

Цены изменяются под влиянием инфляционных ожиданий.

Экономические последствия:

1. Воздействие инфляции на экономический рост. Многие исследователи рассматривают это воздействие неоднозначно. С развитием инфляции экономический рост замедляется, происходит перелив капитала из производства в торговлю, посреднические операции, услуги, на финансовые рынки, где быстрее оборот капитала и больше прибыли, а так же легче уклониться от налогообложения. Формирование диспропорций в экономике, уменьшение инвестиций, отсутствие стимулов к кредитованию при последующем росте инфляции может привести экономику к стагфляции.

. Влияние инфляции на накопление. Оно проявляется в изменении структуры накопления и сокращении его реального объема. Уменьшение реального денежного капитала и снижение его доходности приводят к обесценению накапливаемой части национального дохода. На ранних стадиях инфляции обесценение вкладов незначительно, однако чем выше инфляция, тем меньше покупательная способность депозитов. При развитии инфляции сбережения уменьшаются.

3. Влияние инфляции на кредит. Инфляция делает предоставление средств в заем невыгодным для кредитора и выгодным для должника, приводит к изменению структуры кредита, ограничивает кредитные операции.

4. Влияние инфляции на платежный баланс проявляется через сокращение экспорта и увеличение импорта в страну, в которой происходит постепенный рост цен. Повышение цен означает внутреннее обесценение валют, падение их покупательной способности.

5. Влияние инфляции на международные валютные отношения

Инфляция не только подрывает экономический рост внутри страны, но и повышает уровень мировых цен. Под воздействием инфляции темпы роста цен на мировом рынке не только сравниваются изменениями внутренних цен, но и превосходят их.

Социальные последствия инфляции:

Прежде всего, снижаются реальные доходы населения, а соответственно и уровень жизни, так как система образования доходов более инерционна, чем цены. Для того чтобы компенсировать обесценивание заработной платы, необходимо вести борьбу с работодателем за её повышение. Если цены повысились, предположи, в сентябре, то, начав борьбу за повышение зарплаты в октябре, результаты её можно получить в лучшем случае в ноябре. А это значит, что фактически 2-3 месяца население живёт в условиях снижения реальных доходов.

Второе негативное последствие для населения – обесценивание вкладов и сбережений. Для того, чтобы огородить вклады от обесценивания, процент по вкладам и процент инфляции как минимум должны быть равны. В противном случае вклады будут изъяты из банков и её больше увеличат спрос, а возможность кредитования производства резко сократиться, что замедлит возможность увеличения предложения товаров, и инфляция будет развиваться быстрыми темпами. Что касается сбережений, то в условиях инфляционного спроса их размер резко уменьшается, и в итоге все получаемые доходы направляются на увеличение спроса.

И третье, что могут ощутить потребители, - это потеря части компенсационных доходов от увеличения налогов. Это происходит, если в стране действует прогрессивная шкала налогообложения доходов населения. В этом случае доходы увеличиваются, так как в процессе инфляции увеличиваются компенсации и соответственно сумма дохода, поэтому из одной налоговой группы получатель дохода перемещается в другую, где ставка налога выше, следовательно, большая часть полученного дохода уходит в виде налога, а реальные доходы уменьшаются. Для того чтобы избежать этого, необходимо регулярно пересматривать тот предельный доход, за которым начинается действие прогрессивных налоговых ставок.

Билет 17

Формы и виды проявления инфляции

Инфляция классифицируется на виды по различным основаниям

- В зависимости от характера развития

-открытая

- скрытая

Открытая инфляция проявляется в условиях, когда цены не регулируются «сверху», а формируются под влиянием рыночных факторов. Регулятором цен служит соотношение спроса и предложения на основных рынках — рынке товаров, рынке денег, рынке рабочей силы. Открытую инфляцию характеризует постоянное повышение цен, при этом причины их роста могут быть различными. Открытая инфляция в отличие от скрытой, или подавленной, легче поддается «лечению», ибо обычно можно установить ее причины.

Скрытой (или подавленной) инфляция бывает, когда государство искусственно сдерживает рост цен, а также когда допускается снижение качества продукции без уменьшения цен на нее, искусственно завышаются цены на «новые» изделия. Подавленная инфляция отличается тем, что она возникает в условиях жесткого регулирования цен и доходов. Подавленная инфляция проявляется не в росте цен, а в обострении товарного дефицита.

В зависимости от распространения:

- Локальную – в границах одной страны;

- Мировую – охватывает группу стран или регионы.

В зависимости от механизма международного воздействия:

- Экспортируемую — переносится из одних стран в другие через механизм международных экономических отношений, воздействующих на денежное обращение, платежеспособный спрос и цены;

- Импортируемую — обусловливается воздействием факторов внешнеэкономической природы — избыточным притоком в страну иностранной валюты, повышением цен на импортные товары.

С точки зрения ожидаемости:

- Ожидаемую — ее можно прогнозировать на какой-либо период или она «планируется» правительством страны.

- Неожидаемую — характеризуется внезапным скачком цен, что негативно сказывается на денежном обращении и системе налогообложения..

С точки зрения макроэкономического анализа;:

- сбалансированная — т.е. рост цен умеренный и одновременный на большинство товаров и услуг;

- несбалансированная — различные темпы роста цен на различные товары;

- непредвиденная — уровень инфляции, оказавшийся выше ожидаемого за определенный период;

- нарастающая — переход из одного состояния в другое (по темпу роста цен).

В зависимости от темпа роста цен:

- Нормальная -темпы роста цен 3-3,5% в год;

- умеренная или ползучая - темпы роста цен достигают 10% в год, но не выше 50%;

- галопирующая - темп роста цен до 100% в год, иногда и до 200%;

- гиперинфляция - темп роста цен превышает 50% в месяц.

Билет 18

Сравнительная характеристика методов антиинфляционной политики

В экономике наметились два направления антиинфляционной политики:

- Дефляционная политика - процесс сдерживания денежной массы в обороте путем снижения государственных расходов, повышения процентной ставки за кредит, усиления налогового бремени, повышения нормы обязательных резервов коммерческих банков, продажи государственных и ценных бумаг и т.д.

- Политика доходов предусматривает параллельный контроль над ценами и заработной платой путем полного их замораживания или установления пределов их роста.

Варианты направлений антиинфляционной политики выбираются в зависимости от их приоритетов.

Если ставится цель сдерживания экономического роста - то проводится дефляционная политика

Если целью является стимулирование экономического роста - то предпочтение отдается политике доходов

В случае, когда ставится цель обуздать инфляцию любой ценой - то используют параллельно оба метода антиинфляционной политики.

Антиинфляционная политика по времени проведения может быть долгосрочной и краткосрочной.

Долгосрочная политика ставит: задачу погасить инфляционное ожидание населения и включает меры по сокращения бюджетного дефицита за счет повышения налогов и снижения расходов государства, а также мероприятия в области денежного обращения (установление лимита денежной массы) и ослабление влияния денежных факторов.

Краткосрочная политика направлена на временное снижение темпов инфляции путем: расширения совокупного предложения без увеличения совокупного спроса (льготы предприятиям); приватизации части своей собственности; продажи большого количества акций новых частных предприятий; повышения процентных ставок по вкладам и ряда других мероприятий.

Билет 19

Валютные отношения и валютная система: понятие, виды, необходимость, элементы валютных систем

Понятие международных валютных отношений

Международные валютные отношения представляют собой совокупность экономических отношений, складывающихся при функционировании валюты в мировом хозяйстве и обслуживающих взаимный обмен результатами деятельности национальных хозяйств.

Они опосредствуют международные экономические отношения, объективной основой которых является процесс общественного производства и международный обмен товарами, капиталами и услугами.

Характеристика валютной системы

Валютная система - это форма организации и регулирования валютных отношений, закрепленная национальным законодательством или международными соглашениями.

Виды:

-национальная

-мировая

-международная

3

Национальная валютная система

Мировая валютная система

Национальная валюта

Резервные валюты, международные счетные единицы

Степень обратимости национальной валюты

Условия взаимной обратимости валют

Паритет национальной валюты

Унифицированный режим валютных паритетов

Режим курса национальной валюты

Регламентация режимов валютных курсов

Международная валютная ликвидность страны

Мировой денежный товар и международная ликвидность

Наличие или отсутствие валютных ограничений

Межгосударственное регулирование валютных ограничений

Международные кредитные средства обращения, регламентация правил их использования

Унификация правил использования международных кредитных средств обращения

Регламентация международных рассветов страны

Унификация основных форм международных расчетов

Режим национального валютного рынка и рынка золота

Режим мировых валютных рынков и рынков золота

Национальные органы, обслуживающие и регулирующие валютные отношения страны

Международные организации, осуществляющие межгосударственное валютное регулирование

Виды валют

Национальная валюта - валюта установленная законом денежная единица данного государства.

Иностранная валюта - денежная единица других стран.

Резервная (ключевая) валюта выполняет функции международного платежного и резервного средства, а также служит базой определения валютного паритета и валютного курса других стран.

Международная счетная валютная единица используется как условный масштаб для соизмерения международных требований и обязательств, установления валютного паритета и курса, а также как международное платежное и резервное средство и к которым относятся СДР.

Основные элементы мировой валютной системы

•мировой денежный товар и международная ликвидность;

•валютный курс;

•валютные рынки;

•международные валютные финансовые организации;

•межгосударственные договоренности

Элементы валютной системы

•Резервная валюта;

•Степень конвертируемости валют;

•Валютный паритет;

•Валютный курс и его режим;

•Международная ликвидность и его регулирование;

•Валютные отношения.

Билет 20

Эволюция мировой валютной системы: сравнительная характеристика систем с перечислением принципов, причин краха системы

Первой системой была Парижская мировая валютная система (1867-1914 гг.), которая получила название "золотомонетный стандарт", т.е. система, при которой обращение мировых денег состоит из золотых монет и банковских билетов, конвертируемых золото. Эта система сложилась стихийно. После промышленной революции в капиталистических странах на базе золотого монометализма и была оформлена межгосударственным соглашением на Парижской конференции в 1867 году, которая признала золото единственной формой золотых денег.

Основные принципы, на которых базировалась Парижская система:

- основой международной валютной системой является золотомонетный стандарт;

- валюта имела золотое содержание, т.е. курс национальных валют жестко привязывался к золоту и через золотое содержание соотносился друг с другом по твердому валютному курсу;

- золото использовалось как общепринятые мировые деньги. В соответствии с золотым содержанием валют устанавливались их золотые паритеты;

- валюта свободно обменивалась на золото;

- сложился режим свободно плавающих курсов валют с учетом рыночного спроса и предложения, но в пределах золотых точек.

Если рыночный курс золотых монет отклонялся от паритета, то должники обязаны были расплачиваться по международным обязательствам золотом, а не иностранными валютами. Постепенно золотой стандарт изжил себя, так как не соответствовал масштабам интернационализации хозяйственных связей и условиям регулируемой рыночной экономики. Первая мировая война ознаменовалась кризисом мировой валютной системы. Золотомонетный стандарт перестал функционировать как денежная и валютная системы.

На смену Парижской мировой валютной системы пришла Генуэзская валютная система, которая была оформлена международным соглашением в 1922 году и получила название - золотодевизный стандарт.

Принципы функционирования:

Его основой являлись золото и девизы (платежные средства в иностранной валюте). Национальные кредитные деньги использовались в качестве международных платежно-резервных средств;

а) Здесь сохранялись золотые паритеты. Конвертация валют в золото стала осуществляться не только непосредственно с США, Францией, Великобританией, но и косвенно через иностранные валюты в Германии и еще 30 странах.

б) Здесь был установлен режим свободно колеблющихся валютных курсов.

в) Осуществлялось валютное регулирование в форме активной валютной политики.

Причины кризиса данной системы заключались в следующем:

- мировой кризис 1929-1936гг.;

- принципы мировой системы потерпели крушение, т.к. перестали соответствовать экономическим условиям, сложившимся на тото момент;

- девальвация валют некоторых стран;

- большая продолжительность мирового кризиса;

- Вторая мировая война способствовала углублению кризиса Генуэзской системы.

Разработка проекта новой мировой системы началась еще в годы войны (в апреле 1943г. Бреттонвудская валютная система была оформлена на конференции по проблемам мировой валютной финансовой системы в Бреттонвудсе (США) в 1944 году.

Здесь были основаны Международный Валютный Фонд и Международный Банк Реконструкции и Развития.

Принципы:

а) Введен золотодевизный стандарт, основанный на золоте и 2-х резервных валютах (долларе США и фунте стерлингов);

б) Сохранялись золотые паритеты валют и вводилась их фиксация в рамках международного валютного фонда, который являлся контролирующим органом;

в) Золото использовалось как международное платежное и резервное средство;

г) Доллар США закрепил за собой статус главной резервной валюты, т.е. национальная валюта США стала мировыми деньгами. Эта система еще называется системой "золотодолларового стандарта";

д) При этой системе валютные ограничения подлежали отмене, установился режим фиксированных валютных курсов.

е) Введение взаимообратимости валют;

ж) Курсовое соотношение валют и их конвертируемость стали осуществляться на основе фиксированных валютных паритетов, выраженных в долларах США.

з) Девальвация (обесценивание, снижение курса валют) допускалась с разрешения МВФ не свыше 10%.

Причины развала:

1) Неустойчивость и противоречие экономики. Начало валютного кризиса 1967 г. совпало с замедлением экономического роста.

2)Усиление инфляции отрицательно влияло на мировые цены.

3)Нестабильность платежных балансов. Хронический дефицит балансов одних стран (США, Великобритания и др.) активное сальдо других.

4)Активизация рынка евродоллара, т.к. США покрывали дефицит своего баланса национальной валютой, то часть долларов перемещалась в иностранные банки, способствуя развитию евродоллара.

Кризис Бреттонвудской системы породил обилие проектов валютной реформы: от проектов создания коллективной резервной единицы, выпуска мировой валюты, обеспеченной золотом и товарами, до возврата к золотому стандарту. "Комитет двадцати" МВФ подготовил в 1972-1974гг. проект реформы валютной системы.

Устройство современной Ямайской мировой валютной системы было официально оговорено на конференции МВФ в Кингстоне в январе 1976 года.

Основой этой системы являются:

- плавающие обменные курсы;

- многовалютный стандарт.

Основные характеристики Ямайской валютной системы:

а) Система полицентрична (т.е. основана не на одной, а на нескольких ключевых валютах);

б) отменен монетный паритет золота;

в) Основным средством международных расчетов стала свободно конвертируемая валюта, а также СДР и резервная позиция в МВФ;

г) Не существует предела колебания валютных курсов (он устанавливается в зависимости от спроса и предложения);

д) Центральные банки стран не обязаны вмешиваться в работу валютных рынков для поддержания фиксированного паритета своей валюты, но могут осуществлять валютные интервенции для стабилизации курсов валют;

е) Страна сама выбирает режим валютного курса, но ей запрещено выражать его через золото;

ж) МВФ наблюдает за политикой стран в области валютного курса.

По классификации Международного валютного фонда страна может выбрать следующие режимы валютных курсов:

- фиксированный

- плавающий

- смешанный.

Билет 21

Европейская валютная система: причины возникновения, этапы, основные элементы, страны-участники, условия

Предпосылки создания

Первым этапом формирования валютной системы ЕЭС было введение режима совместного плавания валютного курса стран-участниц, получившая название "Европейская валютная змея", который просуществовал с апреля 1972 по март 1979 [3].

После распада Бреттон-Вуддской валютной системы большинство западных стран перешло к плавающим курсам своих валют. Страны ЕЭС в целях стимулирования своей экономической и валютнойинтеграции договорились о сужении пределов колебаний своих валют друг к другу (± 1,125%) и о коллективном плавании своих валют к доллару и другим валютам (пределы колебаний +2,25%). Осуществление этого режима, получившего название "змея в тоннеле" (официальное название - Европейское соглашение о единых пределах[2]), в 1972 году начали лишь 6 стран ЕЭС (ФРГ, Франция,Италия, Нидерланды, Бельгия, Люксембург) из 9 тогдашних членов этой организации. В 1973 году были отменены пределы колебаний курсов валют стран-участниц к доллару и другим валютам ("змея вышла из тоннеля", т.е. “тоннель” перестал существовать), а пределы взаимных колебаний были раширены и установлены в диапазоне ± 2,25%. В этом обновлённом режиме не участвовалиВеликобритания, Италия и Ирландия. В связи с неустойчивостью валютного положения в 1974-1976 гг. дважды вынуждена была выходить из него Франция. Режим "европейской валютной змеи" оказался малоэффективным, так как не сопровождался координацией валютной политики стран ЕЭС.

Эта первая попытка проведения совместной валютной политики привела к принятию нового соглашения, вступившего в действие в марте 1979 года, которое было выработанного с участием коллективного органа ЕЭС - комиссии Дженкинса.

Первоначально в ЕВС участвовали 8 государств: Германия, Франция, Нидерланды, Бельгия, Дания, Ирландия, Люксембург и Италия (последняя в 1992 году вышла из системы и вернулась обратно в 1996 году). Позднее к ЕВС, по мере его расширения, присоединились: Испания (в 1989 году), Великобритания (в 1990 году), Португалия (в 1992 году), Австрия (в 1995 году), Финляндия (в 1996 году), Греция (в 1998 году).

Она включала 3 элемента:

Европейская валютная система имела собственную резервную валюту - ЭКЮ.

Все национальные валюты стран-членов Европейской валютной системы были жестко привязаны к Экю через валютный паритет при установлении допустимых пределов колебания курса валют по отношению к оговоренному паритету или ведущему курсу на уровне 2,25%.

На валютных рынках обменные курсы должны были придерживаться установленных пределов при помощи интервенции со стороны центральных национальных банков.

Перед Европейской валютной системой стояли следующие цели:

а) Установить валютную стабильность внутри европейской системы;

б) Стать основным элементом стратегии роста в условиях стабильности;

в) Усилить взаимосвязь процессов экономического и финансового развития и придать новый импульс объединительному европейскому процессу;

г) Оказать стабилизирующее воздействие на международные экономические и валютные отношения.

Механизм действия европейской системы предусматривал установление базы соизмерения стоимости через формирование ЭКЮ и систему стабильных, но регулируемых валютных курсов между странами Европейской системы.

Европейская валютная система гарантировала предоставление валютных резервов в общее распоряжение. Созданная система приводила в действие целый арсенал кредитных механизмов внутри европейской системы.

С середины 70-х годов немецкая марка в результате своей внутренней стабильности большего роста и неограниченной конвертируемости превратилась в ведущую валюту Европейской системы. Страны-партнеры по ЕС стремились поддерживать стабильный курс своих валют по отношению к марке. Длительная стабильность предполагала:

- уровень инфляции в соответствующей стране не превышает среднего;

- борьба с инфляцией ведется средствами политики дорогих денег и дисциплинированной бюджетной политики государства, которая направлена на недопущение большого дефицита бюджета;

- что страна защищает обменный курс во время неблагоприятной конъюнктуры путем установления очень высоких учетных ставок и ставок рефинансирования.

В течение 15-ти лет обменные курсы оставались в значительной степени постоянными. Девальвации и ревальвации не было и в каждом конкретном случае требовалось единогласие всех стран - партнеров ЕС. Однако с осени 1992 года Европейская валютная система стала давать сбой. С сентября 1992 года из Европейской валютной системы вышел английский фунт стерлингов, а испанская песета и португальская эскудо были девальвированы. Одна из главных причин этих сбоев лежит в неспособности центральных банков указанных стран справляться с возрастающими атаками биржевых спекулянтов, игравших на понижение в расчете на девальвацию валют.

Девальвация валюты означает для страны не только удорожание импорта, но также потерю международного престижа и опасности, что граждане потеряют доверие к собственной валюте. В результате несостоятельности и кризиса Европейской валютной системы, был разработан проект образования Европейского политического, экономического и валютного союза (ЕС), который тесно связан с планом Делора. В 1989 году Делор - видный деятель Европейской системы представил отчет, в котором изложил трехступенчатый план валютного объединения Европы. Этот план включал:

- осуществление скоординированной экономической валютной политики отдельных стран ЕС;

- учреждение Центрального банка Европейской системы;

- замену национальных валют единой валютой - евро.

В соответствии с договором главы правительств договариваются о создании Евросоюза.

Этапы создания Европейского Союза:

I этап начинается с 1998 г. Были определены те страны, которые смогут отвечать определенным критериям, которые являются пропуском в валютный союз.

Цель I этапа - создание единой европейской валюты, которая начала вводиться с января 1999 года.

II этап - 1999-2001 гг. На этом этапе Центральный европейский банк должен был использовать единую валюту в операциях по валютному обмену. Коммерческие банки и финансовые организации начали пользоваться ею на валютном рынке.

В период 2002-2003 гг. должна произойти замена монетных купюр новыми Евро.

III этап. Все банковские счета на пространстве Европейского валютного экономического союза будут конвертируемы в европейскую валюту.

Решающими показателями, при которых страна может вступить в союз являются:

- уровень инфляции национальной экономики должен быть максимально низким. Страны, где ежегодный уровень инфляции на 1,5% превысит средний показатель 3-х самых стабильных стран в валютный союз не допускаются.

- дефицит госбюджета. Новая задолженность государства не должна превышать 3% ежегодно, а общая задолженность - 60% ВВП.

- средняя номинальная величина долгосрочной процентной ставки за год может отклоняться от усредненного показателя этих ставок в 3-х странах с наиболее низкими темпами инфляции (у стабильных стран не более, чем на 2%).

Испытательный срок для стран - членов ЕС. В течение 2-х лет со вступления в валютный союз соответствующие страны не должны иметь серьезных колебаний обменных курсов.

Билет 22

Валютный курс: понятие, виды, факторы, влияющие на его формирование

Валютный курс – стоимостное соотношение 2-х валют при их обмене или цена денежной единицы, выраженная в денежной единице другой страны. 2 метода установления валютных курсов: 1. Плавающий – обменный курс который складывается под воздействием экономических факторов, влияющих на спрос и предложение валюты и может изменяться в любых пределах без законодательной регламентации. 2. Фиксированный – это такой курс когда соотношение национальной и иностранной валют остается неизменным не смотря на изменение общеэкономическихфакторов. Способом валютного регулирования является установление валютного коридора.

Он предполагает что ЦБ устанавливает пределы колебаний валютного курса.

Понятие валютного курса

Фактически валютный курс - это сравнительная цена валюты одного государства, выраженная в единице валюты другой страны. "Цена денежной единицы одной страны, выраженная в денежной единице другой страны (или в международной денежной единице), называется валютным курсом".

В реальной практике международных валютных отношений в условиях бумажно-денежного обращения применяются следующие виды валютных курсов:

-фиксированные;

-гибкие;

-смешанные.

Фиксированные курсы - система, предполагающая наличие зарегистрированных паритетов, лежащих в основе валютных курсов, поддерживаемых государственными валютными органами. Выделяют:

-реально фиксированные курсы, опирающиеся на золотой паритет, допускающие отклонения рыночных котировок от паритета в пределах "золотых точек". Это возможно лишь при наличии золотомонетного стандарта;

-договорно-фиксированные курсы, опирающиеся на согласованный эталон (одну или несколько валют, либо на условно установленную "официальную" цену золота, либо на сочетание валют и золота), по которому регистрируются паритет и согласованный размер пределов допустимых отклонений рыночных котировок от паритетов.

Гибкие курсы - это система, при которой у валют отсутствуют официальные паритеты. Они подразделяются на следующие виды:

"плавающие" курсы, изменяющиеся в зависимости от спроса и предложения на рынке (синоним - свободно колеблющиеся курсы);

колеблющиеся курсы, изменяющиеся в зависимости от спроса и предложения на рынке, но корректируемые валютными интервенциями центральных банков в целях сглаживания временных резких колебаний.

К смешанным валютным курсам относят:

курс "скользящей фиксации";

курс "валютного коридора";

курс "совместного", или "коллективного, плавания" валют.

В зависимости от учета инфляции различают номинальный и реальный валютные курсы. Номинальный валютный курс определяет соотношение одной валюты по отношению к другой. Реальный валютный курс определяется как номинальный курс, скорректированный на соотношение цен внутри страны и цен других стран (уровней инфляции).

Факторы, влияющие на формирование валютных курсов

2.1 Основные факторы, влияющие на формирование валютных курсов I. Структурные факторы 1. изменение уровня процентных ставок 2. состояние платежного баланса страны. Активное сальдо платежного баланса увеличивает спрос на национальную валюту, следовательно ее курс растет. 3. Уровень инфляции 4. Объем и темпы роста ВВП II. Конъюнктурные факторы: 1.уровень деловой активности в национальной экономике 2. Колебания на мировых товарных рынках и рынках ц/б

3.спекуляции на внутренних и международных валютных рынках

III. Политические факторы 1. Доверие к национальному правительству 2. Наличие у правительства реальной программы развития страны 3. Степень вмешательства государства с сферу бизнеса 4. Наличие или ожидание военного конфликта и др. IV. Психологические факторы 1. Ожидание инфляции 2. Ожидание денежных реформ 3. Доверие к национальной валюте.

1. Темп инфляции. Соотношение валют по их покупательной способности (паритет покупательной способности), отражая действие закона стоимости, служит своеобразной осью валютного курса. Поэтому на валютный курс влияет темп инфляции. Чем выше темп инфляции в стране, тем ниже курс ее валюты, если не противодействуют иные факторы. Инфляционное обесценение денег в стране вызывает снижение покупательной способности и тенденцию к падению их курса к валютам стран, где темп инфляции ниже. Данная тенденция обычно прослеживается в средне- и долгосрочном плане. Выравнивание валютного курса, приведение его в соответствие с паритетом покупательной способности происходят в среднем в течение двух лет. Это объясняется тем, что ежедневная котировка курса валют не корректируется по их покупательной способности, а также действуют иные курсообразующие факторы.

В 80-е годы часто имели место отклонения валютного курса от паритета более чем на 30%. Однако курсовые соотношения валют, очищенные от спекулятивных и конъюнктурных факторов, изменяются в соответствии с законом стоимости, с изменением покупательной способности денежных единиц.

Зависимость валютного курса от темпа инфляции особенно велика у стран с большим объемом международного обмена товарами, услугами и капиталами. Это объясняется тем, что наиболее тесная связь между динамикой валютного курса и относительным темпом инфляции проявляется при расчете курса на базе экспортных цен. Цены мирового рынка представляют собой денежное выражение интернациональной стоимости. Что касается импортных цен, то они менее приемлемы для расчета относительного паритета покупательной способности валют, так как сами во многом зависят от динамики валютного курса. Индекс оптовых цен приемлем для такого расчета лишь для развитых стран, где структура оптовой внутренней торговли и экспорта в известной мере сходна. В других странах в этот индекс не входят многие экспортируемые товары. Подобный расчет на базе розничных цен может дать искаженную картину, так как включает ряд услуг, не являющихся объектом мировой торговли. В конечном счете на мировом рынке происходит стихийное выравнивание курсов национальных денежных единиц в соответствии с реальной покупательной способностью.

Реальный валютный курс определяется как номинальный курс (например, рубль к доллару), умноженный на отношение уровней цен России и США. Это обусловлено тем, что международные расчеты осуществляются путем купли-продажи необходимой иностранной валюты участниками внешнеэкономических связей.

2. Состояние платежного баланса. Активный платежный баланс способствует повышению курса национальной валюты, так как увеличивается спрос на нее со стороны иностранных должников. Пассивный платежный баланс порождает тенденцию к снижению курса национальной валюты, так как должники продают ее на иностранную валюту для погашения своих внешних обязательств. Нестабильность платежного баланса приводит к скачкообразному изменению спроса на соответствующие валюты и их предложение. В современных условиях возросло влияние международного движения капиталов на платежный баланс и, следовательно, на валютный курс.

3. Разница процентных ставок в разных странах. Влияние этого фактора на валютный курс объясняется двумя основными обстоятельствами. Во-первых, изменение процентных ставок в стране воздействует при прочих равных условиях на международное движение капиталов, прежде всего краткосрочных. В принципе повышение процентной ставки стимулирует приток иностранных капиталов, а ее снижение поощряет отлив капиталов, в том числе национальных, за границу. Движение капиталов, особенно спекулятивных «горячих» денег, усиливает нестабильность платежных балансов. Во-вторых, процентные ставки влияют на операции валютных рынков и рынков ссудных капиталов. При проведении операций банки принимают во внимание разницу процентных ставок на национальном и мировом рынках капиталов с целью извлечения прибылей. Они предпочитают получать более дешевые кредиты на иностранном рынке ссудных капиталов, где ставки ниже, и размещать иностранную валюту на национальном кредитном рынке, если на нем процентные ставки выше.

4. Деятельность валютных рынков и спекулятивные валютные операции. Если курс какой-либо валюты имеет тенденцию к понижению, то фирмы и банки заблаговременно продают ее на более устойчивые валюты, что ухудшает позиции ослабленной валюты. Валютные рынки быстро реагируют на изменения в экономике и политике, на колебания курсовых соотношений. Тем самым они расширяют возможности валютной спекуляции и стихийного движения «горячих» денег.

5. Степень использования определенной валюты на еврорынке и в международных расчетах. Например, тот факт, что 60% операций евробанков осуществляются в долларах, определяет масштабы спроса и предложения этой валюты. На курс валюты влияет и степень ее использования в международных расчетах. Так, в 90-х годах на долю доллара приходилось 50% международных расчетов, 70% внешней задолженности, в частности развивающихся стран. Поэтому периодическое повышение мировых цен, растущие выплаты по долгам государств способствуют повышению курса доллара даже в условиях падения его покупательной способности.

6. На курсовое соотношение валют воздействует также ускорение или задержка международных платежей. В ожидании снижения курса национальной валюты импортеры стремятся ускорить платежи контрагентам в иностранной валюте, чтобы не нести потерь при повышении ее курса. При укреплении национальной валюты, напротив, преобладает их стремление к задержке платежей в иностранной валюте. Такая тактика, получившая название «лидз энд лэгз», влияет на платежный баланс и валютный курс.

7. Степень доверия к валюте на национальном и мировых рынках. Она определяется состоянием экономики и политической обстановкой в стране, а также рассмотренными выше факторами, оказывающими воздействие на валютный курс. Причем дилеры учитывают не только данные темпы экономического роста, инфляции, уровень покупательной способности валюты, соотношение спроса и предложения валюты, но и перспективы их динамики. Иногда даже ожидание публикации официальных данных о торговом и платежном балансах или результатах выборов сказывается на соотношении спроса и предложения и курсе валюты. Порой на валютном рынке происходит смена приоритетов в пользу политических новостей, слухов об отставке министров и т.д.

8. Валютная политика. Соотношение рыночного и государственного регулирования валютного курса влияет на его динамику. Формирование валютного курса на валютных рынках через механизм спроса и предложения валюты обычно сопровождается резкими колебаниями курсовых соотношений. На рынке складывается реальный валютный курс - показатель состояния экономики, денежного обращения, финансов, кредита и степени доверия к определенной валюте. Государственное регулирование валютного курса направлено на его повышение либо снижение исходя из задач валютно-экономической политики. С этой целью проводится определенная валютная политика.

Таким образом, формирование валютного курса - сложный многофакторный процесс, обусловленный взаимосвязью национальной и мировой экономики и политики. Поэтому при прогнозировании валютного курса учитываются рассмотренные курсообразующие факторы и их неоднозначное влияние на соотношение валют в зависимости от конкретной обстановки.

Билет 23

Платежный баланс: понятие, структура, факторы, влияющие на его структуру и методы его регулирования

ПЛАТЕЖНЫЙ БАЛАНС — таблица, ведомость, отражающая движение денежных средств в виде платежей из страны в страну. Платежный баланс характеризует соотношение сумм платежей, произведенных страной за границей в течение определенного периода и поступивших в страну в течение того же периода. Платежный баланс, в котором поступления денежных средств превышают их расходование, называют активным, а в противоположном случае — пассивным. Частью платежного баланса являются баланс по текущим операциям (в том числе торговый баланс, который включает сальдо экспорта и импорта товаров, баланс "невидимых" текущих операций, состоящий из чистого экспорта услуг, доходов от инвестиций, переводов) и баланс движения капитала (отражающий отток из страны и приток капитала в страну). Платежный баланс является важным показателем и инструментом, позволяющим предвидеть степень возможного участия страны в мировой торговле, международных экономических связях, установить ее платёжеспособность. Особенностью данного понятия является то, что первоначальное и современное определения данного термина имеют принципиальные отличия, что нередко вводит в заблуждение. Термин «платёжный баланс» впервые использовал Джеймс Денем-Стюарт в своей работе «Исследования о принципах политической экономики» (1767 г.) (Inquiry into the Principles of Political Economy). Стюарт определяет платёжный баланс как самостоятельное понятие, которое состоит из:

Расходов граждан за рубежом.

Платежей по долгам, основной суммы долга и процентов иностранцам.

Предоставления денежных займов другим странам.[источник не указан 1130 дней]

Статьи платёжного баланса

Рассмотрим более подробно структуру платёжного баланса в том виде, как он публикуется в периодических изданиях МВФ.

1. Счёт текущих операций

A. Торговый баланс

B. Баланс услуг

C. Текущие трансферты

2. Счёт операций с капиталом и финансовыми инструментами

A. Счёт операций с капиталом

B. Финансовый счёт.

1. Прямые инвестиции

2. Портфельные инвестиции

3. Другие инвестиции

4. Резервные активы

Таблица 5.13. Учет операций по платежному балансу

Операции

Кредит,

плюс (+)

Дебет,

минус (-)

I. Счет текущих операций

A. Товары и услуги

Б. Доходы (оплата труда и доходы от инвестиций)

B. Трансферты (текущие и капитальные)

Экспорт

Поступления

Получение

Импорт

Выплаты

Передача

II. Счет операций с капиталом и финансовыми инструментами

А. Счет операций с капиталом:

Капитальные трансферты

Приобретение / продажа не произведенных нефинансовых активов

Б. Финансовый счет

Инвестиции