Динамика показателей

Анализ рядов динамики используется для изучения развития социально-экономических явлений во времени. Для характеристики динамики используются следующие показатели:

-

Абсолютный прирост

-

Темп прироста

-

Темп роста

Абсолютный прирост

Разность

значений двух показателей ряда динамики.

Базисный

абсолютный прирост - разность текущего

значения и значения принятого за

постоянную базу сравнения:

![]()

Темп роста

Отношение

двух уровней ряда (может выражаться в

процентах).

Базисный

темп роста - отношение текущего значения

и значения принятого за постоянную базу

сравнения:

![]()

Темп прироста

Отношение

абсолютного прироста ![]() к

сравниваемому показателю.

Базисный

темп прироста - отношение абсолютного

базисного прироста и значения принятого

за постоянную базу сравнения:

к

сравниваемому показателю.

Базисный

темп прироста - отношение абсолютного

базисного прироста и значения принятого

за постоянную базу сравнения:

![]()

2005 Год – базисный год.

Таблица №1

|

число действующих организаций |

2008 |

2009 |

2010 |

2011 |

2012 |

|

абсолютный прирост |

170,0 |

124,0 |

134,0 |

159,0 |

242,0 |

|

темп прироста (%) |

131,8 |

96,1 |

103,9 |

123,3 |

187,6 |

|

темп роста (%) |

231,8 |

196,1 |

203,9 |

223,3 |

287,6 |

Таким образом, число действующих предприятий по добыче полезных ископаемых по сравнению с 2005 годом к 2010 году имело тенденцию к снижению, но к 2012 году число организации увеличилось.

Таблица №2

|

Объем отгруженных товаров собственного производства, выполненных работ и услуг, млн рублей |

2008 |

2009 |

2010 |

2011 |

2012 |

|

абсолютный прирост |

20066,7 |

59521,4 |

214100,3 |

240165,9 |

222110,1 |

|

темп прироста (%) |

75,8 |

224,9 |

808,8 |

907,3 |

839,1 |

|

темп роста (%) |

175,8 |

324,9 |

908,8 |

1007,3 |

939,1 |

Можно сделать вывод о том, что объем отгруженных товаров собственного производства, выполненных работ и услуг по добыче полезных ископаемых по сравнению с 2005 годом к 2011 году имел тенденцию к росту, но к 2012 году данный объем чуть уменьшился, так как объем производства непосредственно связан с числом организаций.

Таблица №3

|

Индекс производства, в процентах к предыдущему году |

2008 |

2009 |

2010 |

2011 |

2012 |

|

абсолютный прирост |

16,3 |

22,0 |

73,8 |

11,4 |

13,7 |

|

темп прироста (%) |

16,0 |

21,5 |

72,3 |

11,2 |

13,4 |

|

темп роста (%) |

116,0 |

121,5 |

172,3 |

111,2 |

113,4 |

Таким образом, масштабы по добыче полезных ископаемых к 2010 году увеличивались но затем к 2011 году имели тенденцию к снижению, но к 2012 году снова увеличилось, по сравнению с 2005 годом.

Таблица №4

|

Среднегодовая численность работников, человек |

2008 |

2009 |

2010 |

2011 |

2012 |

|

абсолютный прирост |

1126,0 |

1658,0 |

4700,0 |

5515,0 |

5974,0 |

|

темп прироста (%) |

3,8 |

5,6 |

16,0 |

18,7 |

20,3 |

|

темп роста (%) |

103,8 |

105,6 |

116,0 |

118,7 |

120,3 |

Можно сделать вывод о том, что среднегодовая численность по добыче полезных ископаемых на всем рассматриваемом периоде по сравнению с 2005 годом являлась положительным показателем, и имело тенденцию к увеличению.

Таблица № 5

|

Сальдированный финансовый результат (прибыль минус убыток)1), млн рублей |

2008 |

2009 |

2010 |

2011 |

2012 |

|

абсолютный прирост |

-4290,0 |

11877,3 |

175042,3 |

146130,8 |

77917,7 |

|

темп прироста (%) |

-50,3 |

139,3 |

2053,2 |

1714,1 |

913,9 |

|

темп роста (%) |

49,7 |

239,3 |

2153,2 |

1814,1 |

1013,9 |

Таким образом, что сальдированный финансовый результат по добыче полезных ископаемых за весь рассматриваемый период являлся нестабильным показателем. Так только абсолютный прирост 2008 года к 2005 являлся отрицательным показателем, т.е. организация имела убыток, но к оставшемуся периоду предприятие имело прибыль.

Таблица № 6

|

Рентабельность проданных товаров, продукции (работ, услуг) организаций1), процентов |

2008 |

2009 |

2010 |

2011 |

2012 |

|

абсолютный прирост |

29,1 |

36,2 |

159,6 |

60,4 |

6,8 |

|

темп прироста (%) |

75,4 |

93,8 |

413,5 |

156,5 |

17,6 |

|

темп роста (%) |

175,4 |

193,8 |

513,5 |

256,5 |

117,6 |

Таким образом, соотношение финансового результата и себестоимость продукции, товаров на всем рассматриваемом периоде по сравнению с базисным являлось нестабильным показателем, но положительным показателем.

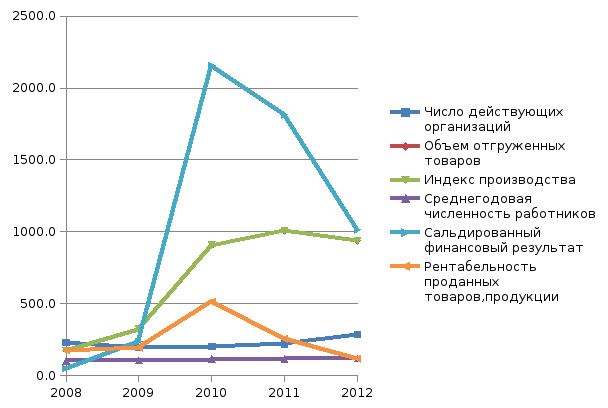

На основе данных построим график базисных темпов роста представленных показателей:

Рис.1 График базисных темпов роста

По данному графику можно сделать вывод о том, что темпы роста всех показателей принимают положительные значение, поскольку изначально было дано, что показатели работы предприятия по добыче полезных показателей имели положительные значения. Сальдированный финансовый результат, индекс производства, рентабельность товаров и объем отгруженных изменяются примерно в одном направлении, а число действующих организаций имел одинаковый темп роста.

Коэффициент опережения – это отношение базисных темпов роста двух динамических рядов за одинаковые отрезки времени. Обозначив коэффициент опережения Kоп, базисные коэффициенты роста первого ряда динамики – через К1 , второго – К11 , Тогда: Коп = К1 / К11 .

Данный коэффициент показывает, во сколько раз будет быстрее расти уровень одного ряда динамики по сравнению с другим.

Возьмем три отношения показателей. Первый коэффициент опережения будет показывать, во сколько раз число действующих организаций будет быстрее расти, чем объем отгруженных товаров. Второй – во сколько раз индекс производства будет быстрее расти, чем среднегодовая численность работников. Третий – во сколько раз сальдированный финансовый результат будет быстрее расти, чем рентабельность проданных товаров, продукции.

Расчетные данные представлены в таблице:

Таблица № 7

|

|

2005 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Число действующих организаций/Объем отгруженных товаров собственного производства |

0 |

1,3 |

0,6 |

0,2 |

0,2 |

0,3 |

|

Объем отгруженных товаров собственного производства/Индекс производства |

0 |

1,5 |

2,7 |

5,3 |

9,1 |

8,3 |

|

Индекс производства//Среднегодовая численность работников |

0 |

1,1 |

1,2 |

1,5 |

0,9 |

0,9 |

|

Среднегодовая численность работников/Объем отгруженных товаров собственного производства |

0 |

0,59 |

0,33 |

0,13 |

0,12 |

0,13 |

|

Сальдированный финансовый результат/Рентабельность проданных товаров, продукции |

0 |

0,28 |

1,23 |

4,19 |

7,07 |

8,62 |

|

Рентабельность проданных товаров, продукции/Объем отгруженных товаров собственного производств |

0 |

1,00 |

0,60 |

0,57 |

0,25 |

0,13 |

По данным таблицы можно сделать вывод о том, что рост организаций в 1 раза превышал рост объемов товаров, однако разрыв сокращается и в 2011 уже 0,2 преимущество. Объем отгруженных товаров на всем периоде опережал индекс производства и с каждым годом увеличивался. Рост численности работников относительно объемов продукции снижался весь период. Рентабельность относительно объемов в 2008 г.опережала объем отгруженных товаров, но в последующие годы объем отгрузки стал опережать рентабельность.

Теперь рассчитаем показатели на одну действующую фирму

Таблица 8.

|

|

2005 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

средний объем отгруженной продукции |

205,20 |

155,64 |

339,89 |

914,72 |

925,82 |

670,03 |

|

среднюю численность работников |

228,33 |

102,27 |

122,97 |

129,86 |

121,42 |

95,49 |

|

средний финансовый результат |

66,09 |

14,17 |

80,64 |

697,98 |

537,00 |

233,0 |

Таким образом, средний объем отгруженной продукции с 2005 по 2008 падал, однако с 2009 начал резко набирать рост. Средняя численность работников постепенно снижается. Средний финансовый результат являлся нестабильным в течении всего периода, но с 2005 на 2011 возрос в 3,5 раза

Рассчитаем, дополнительные показатели

Таблица 9 .

|

|

2005 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

затраты на один рубль отгруженной продукции |

0,01 |

0,00 |

0,00 |

0,00 |

0,01 |

0,01 |

|

производительность труда |

0,90 |

1,52 |

2,76 |

7,04 |

7,62 |

7,02 |

|

финансовый результат на одного работающего |

0,29 |

0,14 |

0,66 |

5,37 |

4,42 |

2,44 |

Учтем, что

Можно сделать вывод о том, что затраты на 1 рубль отгруженной продукции являются не слишком высокими. Производительность труда на протяжении всего периода стабильно росла, и в итоге выросла в 7,8 раза по сравнению с 2005 г. Финансовый результат к 2010 году вырос в 18,5 раз, но затем стал постепенно снижаться.