Тема 1. Теоретико-методологические, организационные и информационные аспекты финансово-экономического анализа деятельности организации

Финансовая концепция коммерческой организации строится, исходя из главной цели бизнеса – полученияприбыли, как основного источника наращения капитала.

Финансово-экономический механизм коммерческой организации

УПРАВЛЯЮЩАЯ СИСТЕМА:

Р уководство

и отделы (департаменты):

уководство

и отделы (департаменты):

Технический

Коммерческий

Производственный

Ф

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ

АНАЛИЗ являетсяфункцией системы

управления,на основе

его результатов разрабатываются

варианты оптимальных управленческих

решений

К адровый

адровый

принципы,

формы,

методы,

приемы,

средства

управления

УПРАВЛЯЕМАЯ СИСТЕМА:

Техническое оснащение производства

Производство продукции

С быт

продукции

быт

продукции

Организация труда

Внешние связи

Финансы

Социальные условия

Природопользование

ВНУТРЕННИЕ СУБЪЕКТЫ АНАЛИЗА ДЕЯТЕЛЬНОСТИ КОМПАНИИ

|

Акционеры |

Совет директоров |

Генеральный директор |

Финансовый директор |

Функциональный финансовый менеджер |

Руководитель центра ответственности |

ВНЕШНИЕ ПОЛЬЗОВАТЕЛИ:

Инвесторы

Профессиональные участники рынка ценных бумаг

Кредитные организации

Налоговые органы

Государственные органы управления

Негосударственные фонды социального обеспечения

Аудиторские организации

Коммерческие партнеры

Страховые общества

Общественные образования и др.

ГЛАВНЫЙ СУБЪЕКТ БИЗНЕС-ОТНОШЕНИЙ - СОБСТВЕННИК

КОНКРЕТНЫЕ ЦЕЛИ РАЗЛИЧНЫХ ВНУТРЕННИХ И ВНЕШНИХ СУБЪЕКТОВ – РАЗЛИЧНЫ, НО

ГЛАВНЫМ ИСТОЧНИКОМ ИХ ДОСТИЖЕНИЯ СЛУЖИТ

ПРИБЫЛЬ ОРГАНИЗАЦИИ

«Прибыль для бизнеса – все равно, что дыхание для жизни. Без дыхания жизнь невозможна, но оно не является целью жизни. Точно также прибыль важна для жизни корпорации, но она не является причиной ее существования»

(ДЕННИС БАККЕ- главный исполнительный директор и один из основателей крупнейшей Американской энергетической компании – AES).

МОДЕЛИ ПРИБЫЛИ:

|

Бухгалтерскаяприбыль (АР -AccountingProfit) подвержена требованиям нормативно-правовых актов и субъективным суждениям финансовых менеджеров самого предприятия |

Экономическая прибыль (EP–EconomicProfit) - отражение потенциальных экономических возможностей развития бизнеса и роста благосостояния его владельцев (собственников) |

Общий алгоритм определения экономической прибыли:

EP = IC (ROIC – WACC),

где EP– величина экономической прибыли;

IC– инвестированный капитал;

ROIC– рентабельность инвестированного капитала;

WACC- относительный уровень средневзвешенной стоимости инвестированного совокупного капитала.

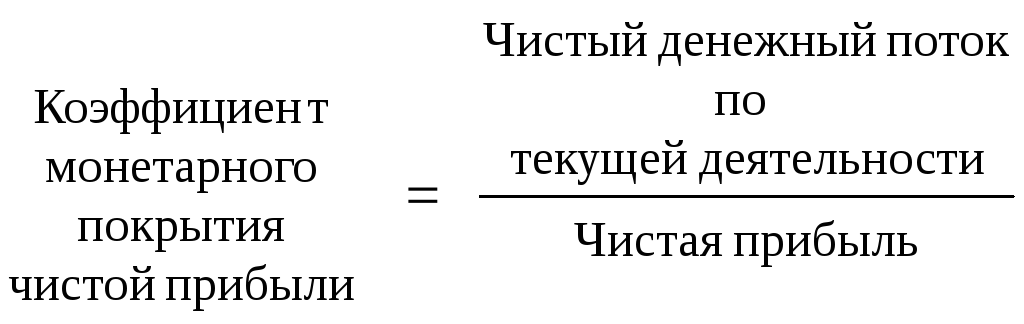

Необходимо достижение соответствия финансового результата и чистого денежного потока:

«Прибыль — это мнение, наличность — факт» (Ричард Стютли):

Компоненты методологии экономического анализа:

Предмет экономического анализа – хозяйственные процессы организаций, финансовые результаты и эффективность деятельности, формирующиеся под влиянием различных внешних и внутренних факторов и образующие систему экономической информации.

Объектыэкономического анализа– обособленные рамками коммерческой самостоятельности организации, являющиеся одновременно частью рыночного механизма хозяйствования.

Цель экономического анализа- разработка обоснования управленческих решений на основе объективного и всестороннего исследования деятельности организации.

Задачи экономического анализа:

повышение обоснованности бизнес-планов и нормативов;

объективное, всестороннее исследование, оценка выполнения бизнес-планов и соблюдения нормативов;

определение и оценка экономической эффективности использования всех имеющихся ресурсов организации (трудовых, материальных, финансовых);

выявление и количественное измерение внутренних резервов повышения эффективности деятельности организации.

Метод экономического анализа – системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности организации с помощью обработки системы показателей (плановых, учетных, отчетных и др.) с использованием специальных приемов (способов) с целью повышения эффективности деятельности.

Методика экономического анализа – система способов и правил проведения аналитического исследования, направленного на достижение поставленной цели анализа. Основой построения методики является выбор:

цели и задач анализа;

объектов анализа;

системы показателей;

последовательности и периодичности исследования;

способов изучения объектов анализа;

источников данных;

субъектов анализа;

технических средств обработки информации;

характеристики документов для описания результатов анализа.

Методы экономического анализа:

|

Традиционные (статистические): |

Экономико-математические: |

|

|

* методы факторного анализа