Необходимость и предпосылки возникновения и применения денег.

Необходимость появления денег: 1)Переход от натурального хозяйства к производству товаров и обмену товарами;2)Имущественное обособление производителей товаров.

2 концепции возникновения денег:

рационалистический (субъективный),

эволюционный (объективный).

Рационалистический (субъективный) подход объясняет происхождение денег как результат соглашения между людьми об использовании денег в качестве инструмента обмена.

Согласно эволюционному (объективному) подходу происхождение денег связано с объективными причинами: экономическим ростом, общественным разделение труда, выделением особого товара, движением стоимости.

Свойства, Сущность, функции и роль денег.

Функции: мера стоимости, средства обращения, средства образования сокровищ (накопление), средства платежа и мировых денег. Суть денег как меры стоимости заключается в том, что посредством денег (золота) измеряется стоимость всех товаров. Деньги выполняют функцию средства обращения в процессе обращения товаров, становясь посредником при купле-продаже товаров. Функция накопления вытекает из функции средств обращения. Особый характер денег как всеобщего эквивалента, который может быть обменен на любой товар, служит стимулом к накоплению денежных сокровищ. Функция средств платежа деньги выполняют при купле-продаже товаров в кредит, т.е. с отсрочкой уплаты денег. На мировом рынке деньги выступают в форме благородного металла (слитков золота), выполняя функцию мировых денег. Сущность:

В Марксистском определении деньги – это товар особого рода, назначение которого – служить всеобщим эквивалентом для других товаров.

Формы и виды денег и их особенности.

1 форма: полноценные (с номиналом) – однородность денежного материала, делимость, сохранность от порчи, дороговизна использования, невозможность обеспечить потребность оборота золотыми деньгами;

2 форма: неполноценные (бумажные деньги или казначейские билеты) – денежные знаки, выпускаемые для покрытия бюджетного дефицита и наделенные государством принудительным курсом.Кредитные – банкноты(осуществляются банками при выполнении кредитных операций в связи с хоз.процессами. Их выпуск в обращение увязывается с действительными потребностями оборота и есть механизм автоматического изъятия из оборота), векселя(письменное обязательство должника «простой вексель» или приказ кредитора должнику об уплате обозначенной на нём суммы через определенный срок кредитору или 3-му лицу), чеки(ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в ней суммы чекодержателю), депозиты(сберегательные сертификаты «для физ.лиц» и депозитные сертификаты «для юр.лиц», вкладчики-бенифициары), эл.деньги (организация только с гражданами) и т.д.

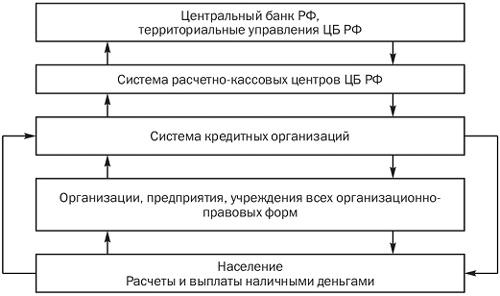

Денежный и платежный оборот.

Денежный оборот – это процесс кругооборота денег в наличной и безналичной формах, выполняющих функции обращения и платежа. Переход денег из одних рук в другие, или их обращение, составляет кругооборот. Непрерывно возобновляющийся кругооборот как акт повторения процесса обращения денежных средств и товаров для воспроизводства и получения прибыли есть оборот. Денежное обращение – движение денег в сфере обращения, их функционирование в качестве средств обращения и платеже.Платежный оборот – движение денег, в процессе которого они выполняют функцию средств платежа. (в узком смысле). В широком смысле под платежным оборотом понимается движение не только денег (наличных и безналичных), но и других средств платежа – инструментов денежного рынка (облигации, депозитные и сберегательные сертификаты, векселя), выполняющих функцию средств платежа.

Принципы организации безналичных расчетов.

БДО представляет собой часть денежного оборота, в которой движение денежных средств осуществляется в безналично-денежной форме в порядке перечисления (перевода) денежных средств со счета плательщика в банке на счет получателя, путем зачета взаимных требований, а также с использованием других банковских операций.

Первый принцип: правовая регламентация порядка осуществления безналичных расчетов с целью обеспечения его единообразия обусловлена ролью платежной системы. Рыночный оборот, представляет собой совокупность различных обязательных отношений, связанных с исполнением определенных обязанностей конкретными должниками в пользу кредиторов.

Второй принцип: осуществление расчетов преимущественно по банковским счетам. Наличие этих счетов как у получателя, так и у плательщика – необходимая предпосылка расчетов. Безналичные расчеты ведутся юр.лицами и гражданами через банк, в котором им открыт счет.

Третий принцип: поддержание ликвидности плательщика на уровне, обеспечивающем бесперебойное осуществление платежей.

Четвертый принцип: наличие акцепта (согласия) плательщика на платеж.

Пятый принцип: срочность платежа вытекает из самой сути рыночной экономики, условием которой является своевременное и полное выполнение платежных обязательств.

Шестойпринцип: контроль всех участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения.

Седьмой принцип: имущественная ответственность участников расчетов за несоблюдение договорных условий.

Платежная система

Платежная система есть совокупность законодательно регулируемых элементов, обеспечивающих совершение платежей между сторонами в процессе выполнения ими своих обязательств. Платежная система формирует всю совокупность безналичного денежного оборота соответствующими инструментами и методами по установленным в данном государстве правилам. Устойчивая и быстродействующая платежная система, обеспечивающая потребности банков, экономических институтов, субъектов хозяйствования в проведении расчетов - необходимая предпосылка эффективного функционирования экономики страны. Обычно подразумевается, что через платёжные системы осуществляется перевод денег. С юридической точки зрения в большинстве случаев происходит перевод долга: средства, которые платёжная система должна одному из клиентов, она становится должна другому клиенту. Когда первый клиент передаёт платёжной системе свои деньги, то фиксируется сумма такой передачи, то есть сумма долга перед первым клиентом. Своим распоряжением клиент может указать, что платёжная система теперь должна не ему, а второму клиенту. При обращении второго клиента к платёжной системе у него есть возможность получить денежный эквивалент такого долга. В ряде случаев платёжными средствами выступают не деньги или долги, номинированные в деньгах, а условные платёжные единицы или специализированные ценные бумаги.

Формы безналичных расчетов. Расчеты платежными поручениями

Расчеты платежными поручениями (ПП). ПП яв-ся распоряжение владельца счета обслуживающему его банку, оформленное расчетным документом, перевести опр-ную денежную сумму на счет получателя средств, открытый в банке. а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;г) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

Платежное поручение составляется на бланке формы 0401060 (приложение 1 к настоящему Положению).

Формы безналичных расчетов. Расчеты по аккредитивам.

Это наиболее безопасная и востребованная форма расчетов между продавцом и покупателем. Аккредитивная форма расчетов представляет собой способ безналичных расчетов между контрагентами, при котором банк плательщика (банк-эмитент) по поручению приказодателя (плательщика по аккредитиву) берет на себя обязательство произвести расчет с бенефициаром (получателем средств по аккредитиву) обозначенной в аккредитиве суммы по представлении бенефициаром в банк документов в соответствии с условиями аккредитива в указанные в тексте аккредитива сроки, или оплатить, акцептовать или учесть переводной вексель, или предоставить полномочия другому банку (исполняющему банку) произвести платежи или оплатить, акцептовать или учесть переводной вексель.

Формы безналичных расчетов. Расчеты чеками.

В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков. Выдача чека не погашает денежного обязательства, во исполнение которого он выдан. Порядок и условия использования чеков в платежном обороте регулируются статьями 877 – 885 Гражданского кодекса Российской Федерации (далее ГК РФ), а в части, им не урегулированной, другими законами и устанавливаемыми в соответствии с ними банковскими правилами. Следовательно, чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем - юридическое лицо, в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя.

Формы безналичных расчетов. Инкассовая форма расчетов. Представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий банк). Расчеты по инкассо осуществляют на основании:

платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке);

инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке). Платежные требования и инкассовые поручения предъявляет получатель средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств (взыскателя).

Формы безналичных расчетов. Расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование).

Это форма платежей, с помощью которой кредитор имеет возможность списывать со счета плательщика – клиента банка, необходимую сумму денег, не обращаясь каждый раз к своему контрагенту для совершения денежного перевода. Платежные требования и прочие документы, которые подтверждают право денежного требования, кредитор предоставляет в банк плательщика. Для этого клиент банка предварительно должен акцептовать возможность такой процедуры, сформировав банку долгосрочное поручение на проведение таких операций – то есть, дав свое предварительное согласие относительно того, что его контрагент может списывать со счета деньги, самостоятельно рассчитывая принадлежащую ему сумму. То есть, при дебетовом банковском переводе инициатором платежа выступает бенефициар (поставщик). Поручение клиента банку на совершение прямого дебетования выглядит как дополнительный договор или заявления, где оговорены условия и сроки проведения подобных операций для каждого отдельного кредитора. Поручение на прямое дебетование составляется в трех экземплярах.

Формы безналичных расчетов. Расчеты в форме перевода электронных денежных средств

Последнее время стремительно развиваются платежи электронными деньгами и в России уже появилась законодательная база по осуществлению платежей электронными деньгами. Электронными деньгами принимается большая часть выручки полученной за реализацию товаров начелению через интернет, принимаются электронные платежи по оплате коммунальных услуг начислением через интернет и т.п. 1) оператор электронных денежных средств (далее - оператор); 2) клиент - физическое или юридическое лицо (он же плательщик); 3) получатели средств (далее - получатели). Плательщики и получатели могут быть клиентами одного оператора или разных операторов. Различные возможности клиентов: - физическое лицо может предоставлять денежные средства оператору с использованием или без использования своего банковского счета; - юридическое лицо или индивидуальный предприниматель предоставляет денежные средства оператору только с использованием своего банковского счета. Юридические лица, индивидуальные предприниматели могут являться: 1) получателями; 2) плательщиками в случае, если получатель - физическое лицо, использующее персонифицированные электронные средства платежа. Электронное средство платежа - средство (способ) составления, удостоверения и передачи распоряжения клиента с использованием информационно-коммуникационных технологий, электронных носителей информации, например, платежных карт.

Налично-денежный оборот, его организация.

Это совокупность платежей за определенный период времени, который отражает движение наличных денег как в качестве средства обращения, так и в качестве средства платежа. Сфера использования наличных денег в основном связана с доходами и расходами населения и включает:

расчеты населения с предприятиями розничной торговли и общественного питания;

оплату труда и выплату других денежных доходов;

внесение денег населением во вклады и получение денег из банка;

выплату пенсий, пособий, стипендий, страхового возмещения;

выдачу кредитными организациями потребительского кредита;

оплату ценных бумаг и выплату доходов по ним;

коммунальные платежи, уплату населением налогов в бюджет.

Таким образом, наличные деньги используются для кругооборота товаров и услуг, для расчетов, непосредственно не связанных с движением товаров и услуг. Налично-денежное обращение осуществляется с помощью различных видов денег: банкнот, металлических монет, других кредитных инструментов (векселей, банковских векселей, чеков, кредитных карточек). Эмиссию наличных денег осуществляют, как правило, центральные банки, в отдельных странах и казначейство.

Денежные системы, их типы.

это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством. Денежная система включает следующие элементы: * денежная единица — установленный законом денежный знак, который служит для соизмерения и выражения цен товаров; *виды денег, являющихся законным платежным средством, — кредитные банковские билеты (наличные и безналичные), бумажные деньги (казначейские обязательства и билеты), разменная биллонная монета; *денежная масса — сумма наличных и безналичных денежных средств, а также других платежных средств; *эмиссионная система — порядок эмиссии банковских и казначейских билетов центральными банками и казначействами и каналы эмиссии; *денежно-кредитная политика — совокупность денежно-кредитных инструментов (параметры денежной массы, нормы резервов, уровень процента, сроки кредита, ставки рефинансирования и т.д.) и институтов денежно-кредитного регулирования (центральный банк, министерство финансов). Тип денежной системы зависит от формы функционирования денег — полноценные деньги или знаки стоимости. В процессе эволюции форм денег и денежных отношений сформировались два типа денежных систем.

Металлические денежные системы - это системы, имеющие в основе металлические деньги с внутренней (реальной) стоимостью, втом числе моно- и биметаллические.Монометаллизм— денежная система, при которой один денежный металл выполняет роль всеобщего эквивалента. Развитые монометаллические денежные системы исторически учреждались на основе меди, серебра, золота. Медный монометаллизм существовал в Древнем Риме в HI-II вв. до н.э. Длительное время медные деньги составляли основу денежного обращения в России. Серебряный монометаллизм в России сложился в результате денежной реформы Канкрина (1843-1852), в Голландии (184-1875), в Индии (1852-1893), в Китае просуществовал до 1935 г. В конце XIX в. в большинстве стран произошло обесценивание серебра в связи с расширением его добычи из полиметаллических руд. Параллельно были открыты новые месторождения золота, что обусловило переход к золотому монометаллизму. Впервые золотой монометаллизм как тип денежной системы сложился в Великобритании и получил законодательное закрепление в 1816 г. В конце XIX в. золотой монометаллизм вводится в Германии, Франции, Норвегии, Дании, Австрии, России, Японии, США. Различают три разновидности золотого монометаллизма: золотомонетный, золотослитковый и золотодевизный стандарты.Биметаллизм— денежная система, при которой роль всеобщего эквивалента закрепляется за двумя благородными металлами (обычно золотом и серебром), предусматривается свободная чеканка монет из обоих металлов и их неограниченное обращение. В условиях биметаллизма соотношение между золотыми и серебряными монетами устанавливается в зависимости от рыночной цены денежных металлов. Эта система существовала в XIV-XVII вв.

Закон денежного обращения. Денежная масса и скорость обращения денег

Закон денежного обращения – это зависимость между количеством денег, их структурой, скоростью обращения денежной массы, уровнем цен и реальным объемом производства. Сущность этого закона состоит в том, что при данной скорости обращения денег общая сумма денег, находящихся в обращении на данном отрезке времени, определяется общей суммой подлежащих реализации товарных цен плюс общая сумма платежей, приходящихся на этот же период времени, минус платежи, взаимно уничтожающиеся путем погашения. Закон денежного обращения выражает экономическую взаимозависимость между массой обращающихся товаров, уровнем цен и скоростью обращения денег. Денежная масса – весь объем выпущенных в обращение металлических монет и бумажных денежных знаком (казначейских и банковских билетов). Под скоростью обращения денег понимается среднегодовое количество оборотов, сделанных деньгами за определенный период, при покупке готовых товаров и услуг, т.е. при обслуживании сделок купли-продажи. Факторами являются:Темпы роста (снижения) объема производства – при увеличении объема производства скорость обращения денег увеличивается, при сокращении – падает;фазы экономического цикла – во время кризисов скорость обращения денег замедляется. Замедление оборачиваемости денег означает, что коэффициент размещения созданного национального продукта снизился;уровень инфляции – в России в период с 1992 года по 1996 год масса потребительских товаров и товаров производственного назначения уменьшилась, а скорость обращения денег увеличивалась, т.е. цены росли быстрее, чем денежная масса.

Денежная эмиссия и выпуск денег в хозяйственный оборот

Эмиссия денег - выпуск в оборот денег в наличной и безналичной формах в соответствии с законами денежного оборота. Приводит к увеличению денежной массы в обращении. Экономические пределы эмиссии денег определяются потребностями сферы обращения в деньгах как средству обращения, платежа, накопления и мировых денег. Регулирование денежной массы через сокращение эмиссии денег является инструментом антиинфляционной политики правительства. Согласно действующему законодательству России, право эмиссии денег предоставлена Банку России. Решение об эмиссии денег принимает руководство Национального банка в соответствии с экономической политикой государства. Понятия "эмиссия денег" и "выпуск денег" - далеко не неравнозначны. В оборот выпуск денег происходит постоянно. Безналичные же деньги эмитируются в оборот, только когда коммерческие банки выдают своим клиентам ссуду. Наличные деньги эмитируются в оборот, только когда в процессе проведения кассовых операций банки выдают их из своих операционных касс клиентам. Однако клиенты одновременно производят погашение банковских ссуд и сдают в операционные кассы банков наличные деньги. При чем, количество денег, находящихся в обороте, может и не увеличиться. Эмиссия денег приносит центральному банку доход, величина которого определяется разницей между суммой эмиссии и расходами на изготовление денежных знаков и который используется в качестве кредитный ресурс для покрытия финансовых потребностей государства. Эмиссия денег может быть кредитной и бюджетной, обеспеченной и необеспеченной, наличной и безналичной, управляемой и неуправляемой. Выпуск наличных денег может преследовать разные цели. Во-первых, надо периодически обновлять старые, изношенные деньги. Банк изымает такие деньги из обращения и выпускает взамен них новые. Такое печатанье бумажных денег или чеканку не следует считать эмиссией, так как суммарная масса денег в обращении остается при этом неизменной. Во-вторых, выпуск денег может быть обусловлен их недостаточным количеством в обращении и необходимостью перехода к более крупным денежным знакам.

Сущность и механизм банковского мультипликатора

При существовании двух уровневой банковской системы механизм эмиссии действует на основе банковского кредитного, депозитного мультипликатора.Банковский мультипликатор представляет собой процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому. Банковский мультипликатор – это способность банка «создавать» деньги, за счет чего происходит увеличение денежной массы.Банковский мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации. Мультипликацией денег занимаются коммерческие банки. Один коммерческий банк не может мультиплицировать деньги, этим занимается система коммерческих банков. Кредитный мультипликатор раскрывает двигатель процесса мультипликации, то, что мультипликация может осуществляться только в результате кредитования хозяйства.Депозитный мультипликаторотражает объект мультипликации - деньги на депозитных счетах коммерческих банков, так как именно они увеличиваются в процессе мультипликации.Механизм банковского мультипликатора может существовать только в условиях двухуровневых банковских систем: 1) центральный банк управляет этим механизмом; 2) коммерческий банк заставляет его действовать, причем действовать автоматически.Чтобы банковский мультипликатор работал, должно быть 2 условия: 1. каждый из банков, участвующих в цепочке, обслуживает не более 2-х клиентов; 2. резервные требования ЦБ касаются только депозитов.Управление механизмом банковского мультипликатора осуществляется только центральным банком, а эмиссия производится системой коммерческих банков. Центральный банк, управляя механизмом банковского мультипликатора, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым, выполняя одну из основных своих функций - функцию денежно-кредитного регулирования.

Денежные реформы. Методы стабилизации денежной системы

Это полное или частичное преобразование системы, проводимое гос-вом, с целью упорядочения и укрепления ден.обращения. Предпоссылки: -рост производства; - бездефицитность; -наличие достаточных золото-валютных резервов; Формы: *Девальвация-при золотом стандарте это уменьшение металлического содержания ден.единицы, при совр.системах это снижение курса нац.ден.знаков по отношению к иностранной валюте; *Ревальвация –повышение номинала или курса; *Деноминация-изменение масштаба цен; *Метод шоковой терапии- обмен бум.денег производится по дефляционному курсу(проводилось полное или частичное задерживание банк.вкладов); * реформа Павлова - Реформа преследовала цель избавиться от избыточной денежной массы, находившейся в наличном обращении, и хотя бы частично решить проблему дефицита на товарном рынке СССР.Формальной причиной для проведения реформы была объявлена борьба с фальшивыми рублями, якобы завозимыми в СССР из-за рубежа. 23 января 1991 года В.С.Павлов провел изъятие из обращения 50 и 100 рублевых купюр. Новация заключалась в том, что, якобы, в основном только у спекулянтов были крупные купюры. Однако обмен крупных купюр, производившийся свободно лишь в размере месячного оклада и сопровождавшийся замораживанием значительной части вкладов, больнее всего ударил по рядовым гражданам; *Реформа Гайдара- были проведены либерализация розничных цен, либерализация внешней торговли, реорганизация налоговой системы и другие преобразования, радикально изменившие экономическую ситуацию в стране. Результат реформ знаменовал собой переход России к рыночной экономике.

Сущность инфляции. Основные типы инфляции

Представляет собой процесс обесценения денег или падение покупательской способности, вызываемое повышение цен, товародефицитом. Причины:внешние-сокращение поступлений от внешней торговли; увеличение внешней задолженности; Внутренние-отставание отраслей потребительского сектора и чрезмерное развитие отраслей тяжелой индустрии. Классификация: * ползучая – (умеренная) когда ср.год.темп прироста цен 5-10%; *голопирующая-10-50%, иногда до 100%; *гиперинфляция-в месяц если превыш 50%; имеет место, если цены за год в ср.увел.не меньше чем в 2 р.; По МСФО:1.Осн.часть населения стремится вклад.свои средства в немонетарные активы, а монетарные-в стабильную ин.валюту; 2.%ставки, з/п и цены тесно связаны с индексом цен, т.е. индексируются на цены инфляции; 3.коммулятивный темп инфляции приближается к 100% или же превышает эту величину. Так же в практике ЦБ применяется показатель базовой инфляции – статистический показатель освобожденный от влияния факторов временных(сезонности).

Инфляция спроса и издержек. Антиинфляционная политика

Инфляция спроса порождается избытком совокупного спроса, за кот. По тем или иным причинам не успевает производство. Вызывается: увеличением военных расходов, дефицит гос.бюджета и рост внутреннего долга. Покрытие бюдж.дефицита осущ-ся: 1) засчет размещения гос.займов; 2)засчет доп.эмиссии банкнот; 3)кредитная экспансия банков(кредитование);3)импортируемая инфляция. ИНФЛЯЦИя издержек- один из видов инфляции, проявляющийся в росте цен на ресурсы, факторы производства, вследствие чего растут издержки производства и обращения, а также цены на выпускаемую продукцию. Причинами роста цен на ресурсы являются, как правило, изменение мировых цен на ресурсы и снижение курса отечественной валюты. Это отражается в росте цен на конкретные виды продукции (например энергоносители, импортируемые сырье и товары). Цель антиинфляционной политики заключается в том, чтобы сделать инфляцию управляемой, а ее уровень – достаточно умеренным. Методы борьбы с инфляцией могут быть:1) косвенными, включающими: а)регулирование общей массы денег через управление ими центральным банком; б) регулирование ссудного и учетного процента коммерческих банков через управление ими Центральным банком; в)обязательные резервы коммерческих банков, операции центрального банка на открытом рынке ценных бумаг; 2) прямыми, предполагающими: а) прямое и непосредственное регулирование государством кредитов и тем самым регулирование денежной массы; б) государственное регулирование цен; в) государственное (по соглашению с профсоюзами) регулирование заработной платы; г) государственное регулирование внешней торговли, ввоза и вывоза капитала и валютного курса. Существует несколько классификаций антиинфляционной политики — ортодоксальная и гетеродоксальная антиинфляционная политика.

Валютная система. Основные элементы валютной системы.

Валютная система— организация валютных отношений государства, установленная законодательством; элемент денежной системы. Состоит из валютного механизма и валютных отношений. Валютный механизм— законодательство и организации, представляющие страну на национальном и межнациональном рынках. Валютные отношения— связи, в которые вступают частные лица, финансовые и нефинансовые агенты экономики на валютных и кредитных рынках для производства межнациональных платежей, кредитных и валютных сделок. Выделяются национальная, международная и региональная (между несколькими странами) валютные системы.

Компоненты национальной валютной системы— денежная единица государства, объем и структура валютных запасов, валютный паритет и курс национальной денежной единицы, принципы ее конвертируемости; статус национальных институтов, регулирующих валютные отношения государства, принципы работы национального рынка иностранной валюты и золота.

Мировая валютная система. Региональная валютная система

Основа международной и региональной валютных систем — межгосударственное разделение труда, промышленное производство и внешний товарооборот. Международные валютные системы— это экономические отношения по межгосударственному платежному обороту, образованию и применению инвалютных средств, нужных для общественного воспроизводства. Это межгосударственные финансово-кредитные учреждения и совокупность международных договорных и законодательных норм, определяющих работу валютных организаций. Региональная валютная система учреждается рядом стран одного региона, составная часть международной валютной системы. От эффективности валютного механизма, уровня регулирования валютных и кредитных рынков национальными и межнациональными финансово-валютными учреждениями зависит экономическое развитие государства. Западные государства вынуждены совершенствовать прежние и использовать новейшие механизмы национального и международного управления валютной сферы.

Валютный курс. Основные методы регулирования валютного курса. Валютная котировка

Валютный курс определяют как стоимость денежной единицы одной страны, выраженную в денежных единицах другой страны. Валютный курс необходим для обмена валют при торговле товарами и услугами, движении капиталов и кредитов; для сравнения цен на мировых товарных рынках, а также стоимостных показателей разных стран; для периодической переоценки счетов в иностранной валюте фирм, банков, правительств и физических лиц.

Валютные курсы бывают фиксированными и плавающими.

Фиксированный валютный курс колеблется в узких рамках. Плавающие валютные курсызависят от рыночного спроса и предложения на валюту и могут значительно колебаться по величине. В основе фиксированного курса лежит валютный паритет, т. е. официально установленное соотношение денежных единиц разных стран.Виды валютного курса: 1. по способу фиксации: плавающий; фиксированный; смешанный; 2. по способу расчета: паритетный; фактический;

Валютная котировка - это определение пропорций обмена валют, т.е. подвижные рыночные курсы дня. Они зависят от того, в каком состоянии находился курс вчера, перед закрытием, причем на основных международных биржах - от Токио до Нью-Йорка; каковы виды на конъюнктуру, валютные потенции банков. Полная котировка включает курс продажи (обычно более высокий) и курс покупки (более низкий). Разницу (маржу) составляют комиссионные. Исторически сложились два метода котировки иностранной валюты к национальной - прямая и косвенная. Наиболее распространена прямая котировка, при которой курс единицы иностранной валюты выражается в национальной валюте.

Балансы международных расчетов. Платежный и расчетный баланс.

Платежный баланс – балансовый счет международных операций страны в форме соотношения валютных поступлений из-за границы и платежей, произведенных данной страной другим странам.

Расчетный баланс – соотношение валютных требований и обязательств данной страны к другим странам – практически не составляется. В дополнение к платежному балансу составляетсябаланс международных активов и пассивов страны, характеризующий ее международные валютно-финансовые позиции. Различают платежный баланс на определенную дату(в виде ежедневно меняющегося соотношения поступлений и платежей) и баланс за определенный период(на основе статистических показателей о сделках). Платежный баланс включает два основных раздела:

текущие операции (торговый баланс – соотношение между экспортом и импортом товаров);

операции с капиталом и финансовыми инструментами (показывает ввоз и вывоз государственных и частных капиталов). В платежном балансе выделена статья «Ошибки и пропуски», в которую относят статистические неточности и неучтенные операции, особенно по разделу движение капиталов и кредитов. «Бегство» капиталов обычно характерно для стран, испытывающих социально-экономические и политические трудности.

Финансовый рынок

(от лат. financia — наличность, доход) в экономической теории — система отношений, возникающая в процессе обмена экономических благ с использованием денег в качестве актива-посредника.На финансовом рынке происходит мобилизация капитала, предоставление кредита, осуществление обменных денежных операций и размещение финансовых средств в производстве. А совокупность спроса и предложения на капитал кредиторов и заёмщиков разных стран образует мировой финансовый рынок. Финансовый рынок подразделяется на: Фондовый рынок Срочный рынок Денежный рынок Рынок капиталов Валютный рынок (Forex)

Валютный рынок

это система устойчивых экономических и организационных отношений, возникающих при осуществлении операций по покупке или продаже иностранной валюты, платежных документов в иностранных валютах, а также операций по движению капитала иностранных инвесторов. На валютном рынке происходит согласование интересов инвесторов, продавцов и покупателей валютных ценностей. Западные экономисты характеризуют валютный рынок с организационно-технической точки зрения как совокупную сеть современных средств связи, соединяющих национальные и иностранные банки и брокерские фирмы. Основными предпосылками, способствовавшими становлению валютного рынка в современном понимании явились следующие: широкое развитие различных международных экономических связей; создание мировой валютной системы, основанной на организации и регулировании валютных отношений, закрепленная межгосударственными соглашениями; широкое распространение кредитных средств международных расчётов и платежей; укрупнение и централизация банковского капитала, широкое развитие корреспондентских отношений между банками разных стран, включающих ведение корреспондентских счетов в иностранной валюте; развитие информационных технологий и средств связи: телеграфа, телефона, телекса, что упростило контакты между валютными рынками и сократило время на получение информации о совершённых сделках.

Рынок золота

рынок, обеспечивающий осуществление международных расчетов, промышленно-бытовое потребление, частную тезаврацию, инвестиции,страхование рисков, осуществление спекулятивных операций. По степени организации различают биржевые и внебиржевые рынки золота. Золото является объектом биржевой торговли наряду с другими товарами и финансовыми активами. Биржевой рынок золота — это организованный рынок, представленный биржами драгоценных металлов и драгоценных камней. Внебиржевые рынки золота представлены консорциумом из нескольких банков, уполномоченных совершать сделки с золотом. Банки осуществляют посреднические операции между покупателями и продавцами, фиксируют средний рыночный уровень цены, а также занимаются очисткой, хранением золота, изготовлением слитков. По сфере распространения выделяют мировые и внутренние рынки золота. Внутренние рынки золота, в свою очередь, по отношению к ограничениям бывают свободными и несвободными. Существуют также «черные» рынки золота, возникающие в ответ на вводимые государством валютные ограничения, которые распространяются на операции с золотом.

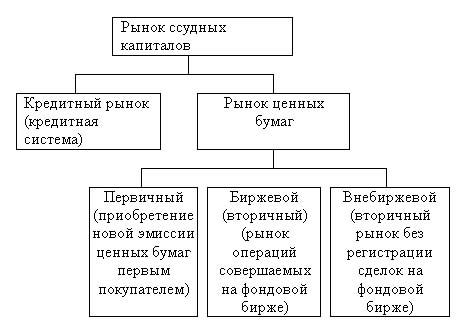

Рынок ссудных капиталов.

Ссудный капитал – совокупность денежных средств на возвратной основе передаваемых во временное пользование за плату в виде процента. Этот капитал – собственность сберегателей, которые передают (или продают) заёмщику право их временного использования. Для заёмщика выгода в том, что он может его продуктивно использовать и получать прибыль. Движение последнего происходит на рынке ссудных капиталов, под которым в самом общем виде понимают механизм перемещения свободных денежных средств от кредиторов к заемщикам в любых формах. В период свободной конкуренции основной формой движения ссудного капитала был кредит, который предоставлялся особыми денежными капиталистами -рантье - различным слоям общества, непосредственно товаропроизводителями друг другу, а также банками, которые привлекали свободные денежные капиталы и сбережения одних субъектов и предоставляли их в ссуду другим. С развитием рынка, расширением объемов капиталов, предоставляемых во временное пользование, с одной стороны, и ростом спроса на заемный капитал - с другой, формируется более сложный механизм движения ссудного капитала. Появляются ценные бумаги, представляющие собой инструмент, с помощью которого также происходит перемещение свободных денежных капиталов от исходных кредиторов, т.е. от тех субъектов, у которых возникают свободные денежные капиталы и сбережения, к конечным заемщикам - тем субъектам, которым заемный капитал необходим для их деятельности.

Рынок ценных бумаг

это совокупность экономических отношений, возникающих между различными экономическими субъектами по поводу мобилизации и размещения свободного капитала в процессе выпуска и обращения ценных бумаг. Функции и виды рынка ценных бумаг. Рынок ценных бумаг выполняет ряд функций, которые можно разделить на две группы: общерыночные, присущие любому рынку, и специфические, которые отличают его от остальных рынков.К общерыночным функциям относятся:• коммерческая, связанная с получением прибыли от операций на данном рынке; • ценовая, при помощи которой обеспечивается процесс формирования рыночных цен, их постоянное движение и т.д.; • информационная, на основе которой рынок производит и доводит до своих участников информацию об объектах торговли; • регулирующая, связанная с созданием правил торговли и участия в ней, порядка разрешения споров между участниками, установлением приоритетов и образованием органов управления и контроля. Виды рынков ценных бумаг:1) В зависимости от стадии обращения ценной бумаги: первичный и вторичный; 2) В зависимости от уровня регулируемости рынков ценных бумаг: организованный и неорганизованный; 3) В зависимости от места торговли: биржевой и внебиржевой; 4) В зависимости от сроков, на которые заключаются сделки: кассовый (спотовый) и срочный; 5) В зависимости от типа торговли: компьютеризированный и публичный. 6) В зависимости от участников рынка: розничный и оптовый7) С учетом специфики эмитента фондовый рынок делится на рынок государственных бумаг и рынок корпоративных бумаг (ценных бумаг акционерных обществ) Инфраструктуру рынка ценных бумаг составляют:• организаторы торговли — биржи и торговые системы, организующие проведение регулярных торгов по ценным бумагам;• системы расчетов и учета прав на ценные бумаги — клиринговые системы, регистраторы и депозитарии, обеспечивающие расчеты по заключенным сделкам, учет и перерегистрацию прав на ценные бумаги;• посредники — дилеры и брокеры, оказывающие инвесторам услуги по заключению сделок на рынке;• информационно-аналитические системы поддержки инвестиций — информационные и рейтинговые агентства, предоставляющие инвесторам полную информацию о состоянии эмитентов.

Кредитная система.

I. Фундаментальный блок- Кредит, границы и законы его движения- Субъекты кредитных отношений- Принципы кредита. II. Организационный блок - Кредитная политика- Виды и объекты кредита- Условия кредитования- Механизм кредитования- Кредитная инфраструктура. III. Регулирующий блок - Государственное регулирование кредитной деятельности - Банковское законодательство - Нормативные положения Центрального банка РФ - Инструктивные материалы, разрабатываемые коммерческими банками в целях регулирования их деятельности. Базовые блоком кредитной системы является кредит как специфическое отношение между кредитором и заемщиком, границы и законы его движения. Этот блок, можно назвать фундаментальным блоком. Субъекты кредитных отношений должны обладать такой совокупностью черт, которая является достаточной и гарантирующей функционирование кредита как специфического экономического отношения. Также в этот блок входят принципы кредита – правила, основы, которым целесообразно следовать, чтобы рассматривать фундаментальные качества кредита. Организационный блок представляет собой определенную подсистему кредитования. Данный блок формирует технологию совершения кредитных отношений, определяет сферу опосредования кредитом основного и оборотного капитала заемщика, рациональные формы предоставления и погашения ссуды в зависимости от особенностей деятельности заемщика. Данный блок отражает всю ту оперативную работу, которую совершает кредитор по предоставлению кредита заемщику и возврату этого кредита. К регулирующему блоку относится государственное регулирование кредитной деятельности, а также банковское законодательство. Оно призвано регулировать кредитные сделки, защищать права кредитора и заемщика, определяет правила погашения кредита в случае несостоятельности кредитных организаций. Большую роль в этом процессе играют нормативные положения Центрального банка РФ. Коммерческие банки, разрабатывают свои инструктивные материалы, регламентирующие правила кредитования.

31. Развитие кредитной системы рф.

К 1917 г. кредитная система Российской империи имела 3 яруса и приближалась по своему развитию к модели кредитной системы ведущих капиталистических стран. Ее структура может быть представлена следующим образом: - Государственный банк - Банковский сектор (коммерческие и сберегательные банки; - Специализированные кредитные институты (страховые общества, кредитные союзы). Особенностью системы было слабое развитие 3 яруса, что определялось слабостью рынка капиталов и отсутствием системы ценных бумаг. В результате кредитной реформы 1930-1932гг. формируется монобанковская система, формально состоящая из 3-уровней - Государственный банк - Всесоюзные банки (Всекобанк, Промбанк, Сельхозбанк) - Система сберегательных касс. В 50-е годы в кредитную систему вносятся не существенные коррективы в части ликвидации местных коммунальных и сельскохозяйственного банков. В СССР окончательно оформляется монобанковская кредитная система. До 1988 года кредитная система представлена 3-мя равнозначными банками: Государственным банком СССР, Всесоюзным банком финансирования капитальных вложений (Стройбанк СССР), Банком для внешней торговли СССР (Внешторгбанк СССР) и системой государственных трудовых сберегательных касс СССР, которые с 1 января 1963 года выводятся из подчинения Министерства финансов СССР и становятся подразделением Госбанка СССР. В результате кредитной реформы 1988г. за Государственным банком СССР в полном объеме закрепляются функции центрального банка страны, функции коммерческого банка передаются в создаваемые на базе существующих кредитных учреждений следующие 5 отраслевых банков: - Банк внешнеэкономической деятельности СССР; - Промстройбанк СССР; - Агропромбанк СССР; - Банк жилищно-коммунального хозяйства и социального развития СССР; - Сберегательный банк СССР. В современных условиях для кредитной системы РФ характерны следующие характеристики: • четкое разграничение функций между банками и небанковскими кредитными институтами;• централизация банковского дела;• возникновение специализированных банков;• повышение устойчивости кредитных институтов;• расширение системы СКФИ.

Сущность ссудного процента. Формы ссудного процента

Ссудный процент – своеобразная цена ссужаемой во временное пользование стоимости (ссудного капитала).Существование ссудного процента обусловлено наличием товарно-денежных отношений, которые в свою очередь определяются отношениями собственности. Ссудный процент возникает там, где один собственник передает другому определенную стоимость во временное пользование, с целью ее производительного потребления. Ссудный процент может иметь разные формы, их классификация определяется рядом признаков, в том числе формами кредита, видами операций кредитного учреждения, видами инвестиций с привлечением кредита, сроками кредитования. Классификация форм ссудного процента: По формам кредита - Коммерческий процент- Банковский процент- Процент по лизинговым сделкам- Процент по потребительскому кредиту - Процент по государственному кредиту - Процент по международному кредиту и др. По видам операций кредитного учреждения - Депозитный процент - Учетный процент по вексельным операциям - Процент по ссудам - Процент по межбанковским кредитам - Процент по долговым ценным бумагам и др. Наличие различных форм ссудного процента на практике определяется многообразием процентных ставок.

Виды и формы кредита.

Товарная форма кредита исторически предшествует его денежной форме. В современной практике товарная форма кредита не является основополагающей.

Денежная форма кредита наиболее типичная. Это понятно, поскольку деньги являются всеобщим эквивалентом при обмене товарных стоимостей, универсальным средством обращения и платежа. Смешанная (товарно-денежная) форма кредита часто используется в экономике развивающихся стран, рассчитывающихся за денежные ссуды периодическими поставками своих товаров. Во внутренней экономике продажа товаров с рассрочкой платежей сопровождается постепенным возвращением кредита в денежной форме. Банковская форма кредита – наиболее распространенная форма, поскольку именно банки чаще всего представляют свои ссуды субъектам, нуждающимся во временной финансовой помощи. По объему ссуда при банковской форме кредита значительно больше ссуд. Выдаваемых при каждой из других его форм. При хозяйственной (коммерческой) форме кредита кредиторами выступают хозяйственные организации. Данную форму часто называют коммерческим кредитом, иногда вексельным кредитом, поскольку в его основе лежат отсрочка предприятием-продовцом оплаты товара и предоставление предприятием-покупателем векселя как долгового обязательства оплатить стоимость покупки по истечении определенного срока. Государственная форма кредита возникает в том случае, если государство в качестве кредитора предоставляет кредит различным субъектам. Государственный кредит следует отличать от государственного займа, когда государство, размещая свои обязательства, облигации др., выступает в качестве заемщика. При международной форме кредита состав участников кредитной сделки не меняется, в кредитные отношения вступают те же субъекты: банки, предприятия и население, однако отличительным признаком данной формы является принадлежность одного из участников к другой стране: одна из сторон – иностранный субъект. Производственная форма кредита связана с особенностью использования полученных от кредитора средств. При этой форме кредита ссуды используются на цели производства и обращения, на производительные цели.

Виды кредита:

- от стадий воспроизводства, обслуживаемых кредитов;

- отраслевой направленности;

- объектов кредитования;

- его обеспеченности;

- срочности кредитования;

- платности.