Учет расчетов с покупателями и заказчиками

Учет расчетов с покупателями и заказчиками ведется на счете 62 «Расчеты с покупателями и заказчиками», к которому могут открываться субсчета:

62-1 «Расчеты в порядке инкассо» – расчеты по предъявленным покупателям и заказчикам к оплате расчетным документам;

62-2 «Расчеты плановыми платежами» – расчеты с покупателями при наличии длительных хозяйственных связей, носящих постоянный характер и не заканчивающихся при поступлении оплаты по последнему расчетному документу;

62-3 «Расчеты с покупателями и заказчиками, обеспеченные полученными векселями».

На счете 62 обособленно учитываются авансы полученные, и соответственно данный счет может иметь как дебетовое, так и кредитовое сальдо.

По кредиту счет 62 корреспондирует:

с дебетом счетов 50, 51, 52 – по получению денежных средств в оплату предъявленных покупателям и заказчикам счетов;

с дебетом счета 62, субсчет «Авансы полученные» – по зачету авансов полученных;

с дебетом счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» – при списании убытков от дебиторской задолженности, и т. д.

По дебету счет 62 корреспондирует с кредитом счетов 90-1 «Выручка», 91-1 «Прочие доходы» – на сумму предъявленных покупателям и заказчикам расчетных документов.

Аналитический учет на счете 62 ведется по каждому покупателю или заказчику и по каждому расчетному документу.

Если организация использует авансовую форму расчетов, то в бухгалтерском учете организации, получившей аванс, оформляются записи:

При поступлении аванса на счета организации: Дебет счетов 50, 51, 52 Кредит счета 62, субсчет «Авансы полученные».

С суммы полученного денежного аванса организация должна исчислить НДС в бюджет. На сумму аванса заполняется счет-фактура, а в бухгалтерском учете делается запись:

Дебет счета 62, субсчет «Авансы полученные», Кредит счета 68 – на сумму исчисленного НДС.

При отгрузке продукции покупателю или сдаче заказчику выполненных работ полученная сумма аванса засчи-тывается в уменьшение задолженности перед покупателем (заказчиком), а в учете делаются записи:

Дебет счета 62, субсчет «Авансы полученные», Кредит счета 62 – на сумму отгруженной продукции, включая НДС;

Дебет 68, субсчет «НДС», Кредит счета 62, субсчет «Авансы полученные» – на сумму восстановленного НДС.

Аналитический учет ведется по каждому выданному и полученному авансу.

Практическое задание

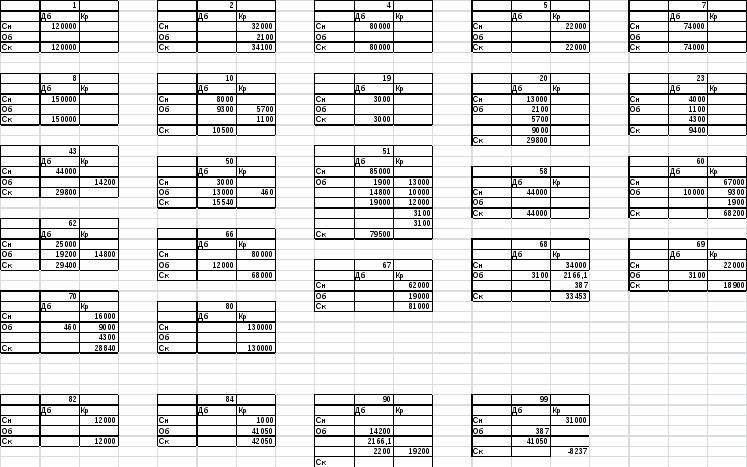

1. Отразите на счетах бухгалтерского учета хозяйственные операции, составьте шахматную оборотную ведомость и оборотную ведомость по синтетическим счетам, составьте упрощенный бухгалтерский баланс

|

1 |

Получены деньги с расчётного счета в кассу |

4.12 |

50 |

51 |

13000 |

|

2 |

Выплачена из кассы заработная плата |

5.12 |

70 |

50 |

12100 |

|

3 |

Получены материалы от поставщиков |

10.12 |

10 |

60 |

9300 |

|

4 |

Перечислена с расчётного счета задолженность поставщикам |

15.12 |

60 |

51 |

10000 |

|

5 |

Израсходованы материалы на основное производство |

16.12 |

20 |

10 |

5700 |

|

6 |

Перечислена задолженность с расчетного счета в бюджет |

16.12 |

68 |

51 |

3100 |

|

7 |

Получены на расчетный счет долгосрочные кредиты банка |

17.12 |

51 |

67 |

19000 |

|

8 |

Погашена задолженность с расчетного счета по краткосрочным кредитам банка |

17.12 |

66 |

51 |

12000 |

|

9 |

Погашена задолженность с расчетного счета органам социального страхования |

18.12 |

69 |

51 |

3100 |

|

10 |

Израсходованы материалы на вспомогательное производство |

18.12 |

23 |

10 |

1100 |

|

11 |

Выплачено из кассы пособие по временной нетрудоспособности |

19.12 |

70 |

50 |

460 |

|

12 |

Начислена заработная плата рабочим основного производства |

20.12 |

20 |

70 |

9000 |

|

13 |

Начислена заработная плата рабочим вспомогательного производства |

20.12 |

23 |

70 |

4300 |

|

14 |

Перечислена с расчетного счета задолженность поставщика |

20.12 |

51 |

60 |

1900 |

|

15 |

Начислена амортизация основных средств, занятых в основном производстве |

21.12 |

20 |

2 |

2100 |

|

16 |

Поступили на расчетный счет платежи от покупателя |

21.12 |

51 |

62 |

14800 |

|

17 |

Отражена выручка от продажи готовой продукции с учетом НДС |

22.12 |

62 |

90,1 |

19200 |

|

18 |

Списана на продажу готовая продукция по производственной себестоимости |

23.12 |

90,2 |

43 |

14200 |

|

19 |

Отражена сумма НДС с выручки, подлежащая перечислению в бюджет (определите) |

23.12 |

90 |

68 |

2166 |

|

20 |

Отражена прибыль от продажи (определите) |

25.12 |

90 |

99 |

2200 |

|

21 |

Отражена сумма от налога на прибыль (определите) |

28.12 |

99 |

68 |

387 |

|

22 |

Отражена нераспределенная прибыль отчетного года (определите) |

31.12 |

99 |

84 |

41050 |

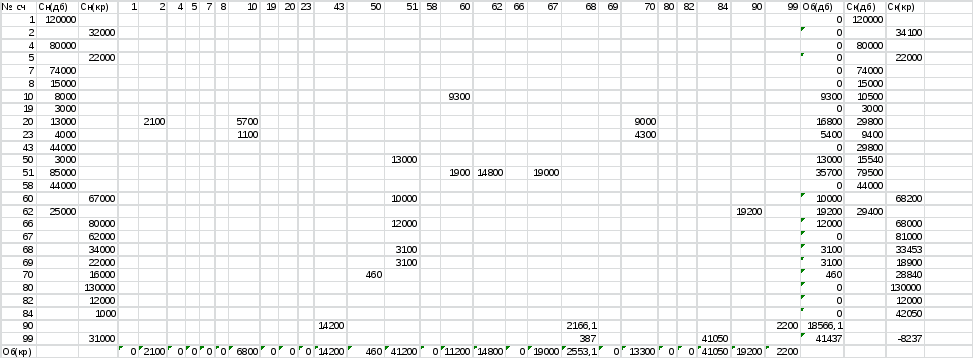

Оборотно-сальдовая ведомость

|

Наименование счета |

Шифр счета |

Остаток на начало |

Обороты за период |

Остаток на конец | |||||

|

Дб |

Кр |

Дб |

Кр |

Дб |

Кр | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | ||

|

Основные средства |

01 |

120000 |

|

|

|

120000 |

| ||

|

Амортизация основных ср-в |

02 |

|

32000 |

|

1700 |

|

34100 | ||

|

Нематериальные активы

|

04 |

80000 |

|

|

|

80000 |

| ||

|

Амортизация нематериальных активов |

05 |

|

22000 |

|

|

|

22000 | ||

|

Оборудование к установке |

07 |

74000 |

|

|

|

74000 |

| ||

|

Вложение в нефинансовые активы |

08 |

15000 |

|

|

|

15000 |

| ||

|

Материалы |

10 |

8000 |

|

9300 |

8000 |

10500 |

| ||

|

НДС по преобретенным о.с. |

19 |

3000 |

|

|

|

3000 |

| ||

|

Основое производство |

20 |

13000 |

|

16800 |

|

29800 |

| ||

|

Вспомогательное производство |

23 |

4000 |

|

5400 |

|

9400 |

| ||

|

Общепроизводственные расходы |

25 |

|

|

|

|

|

| ||

|

Общехозяйственные расходы |

26 |

|

|

|

|

|

| ||

|

Готовая продукция |

43 |

44000 |

|

|

14500 |

29800 |

| ||

|

Расходы на продажу |

44 |

|

|

|

|

|

| ||

|

Касса |

50 |

3000 |

|

13000 |

13000 |

15540 |

| ||

|

Расчетный счет |

51 |

85000 |

|

35700 |

42800 |

79500 |

| ||

|

Финансовые вложения |

58 |

44000 |

|

|

|

44000 |

| ||

|

Расчеты |

60 |

|

67000 |

8900 |

10000 |

|

68200 | ||

|

Расчеты с покупателями и заказчиками |

62 |

25000 |

|

19200 |

15000 |

29400 |

| ||

|

Расчеты по краткосрочным кредитам |

66 |

|

80000 |

12000 |

|

|

68000 | ||

|

Расчеты по долгосрочным кредитам |

67 |

|

62000 |

|

19400 |

|

81000 | ||

|

Расчеты по налогам и сборам |

68 |

|

34000 |

4000 |

2609,9 |

|

33453 | ||

|

Обеспечению |

69 |

|

22000 |

3600 |

|

|

18900 | ||

|

Расчеты с персоналом по оплате труда |

70 |

|

16000 |

12880 |

13300 |

|

28840 | ||

|

Расчеты с подотчетными лицами |

71 |

|

|

|

|

|

| ||

|

Расчеты с персоналом по прочим операциям |

73 |

|

|

|

|

|

| ||

|

Расчеты с разными дебиторами и кредитам |

76 |

|

|

|

|

|

| ||

|

Уставный капитал |

80 |

|

130000 |

|

|

|

130000 | ||

|

Резервный капитал |

82 |

|

12000 |

|

|

|

12000 | ||

|

Добавочный капитал |

83 |

|

|

|

|

|

| ||

|

Нераспределенная прибыль |

84 |

|

1000 |

|

41050 |

|

42050 | ||

|

Продажи |

90 |

|

|

14200 |

19970 |

|

| ||

|

Прибыль и убытки |

99 |

|

31000 |

41050 |

2166,1 |

|

-8237 | ||

|

Итого: |

|

518000 |

509000 |

196030 |

203496 |

539940 |

530306 | ||

Проставьте корреспонденцию счетов по кассовым операциям, произведенным в январе отчетного года.

Составьте Журнал-ордер №1 по кредиту счета «Касса» и Ведомость №1 по дебету счета.

Используя значение сальдо начального и информацию, содержащуюся в журнале-ордере и ведомости, определите сальдо конечное по счету 50 «Касса».

|

№ п/п |

Содержание хозяйственных операций |

Дата |

Дебит |

Кредит |

Сумма |

|

1 |

Отражено поступление арендной платы по основным средствам, переданным в аренду |

01.01 |

50 |

76 |

3100 |

|

2 |

Отражены суммы выданного аванса за выполненные подрядчиком работы |

04.01 |

60 |

50 |

1200 |

|

3 |

Поступила наличными плата за реализованные материалы |

09.01 |

50 |

62 |

8500 |

|

4 |

Денежные средства из кассы зачислены на расчетный счет |

11.01 |

51 |

50 |

6500 |

|

5 |

Получены деньги с расчетного счета в кассу для выплаты з/п |

13.01 |

50 |

51 |

800 |

|

6 |

Выплачена заработная плата работникам |

15.01 |

70 |

50 |

25600 |

|

7 |

Поступили в кассу суммы по ранее предъявленным претензиям |

17.01 |

50 |

76 |

24300 |

|

8 |

Денежные средства из кассы зачислены на расчетный счет |

19.01 |

51 |

50 |

15000 |

|

9 |

Отражена сумма аванса, полученного наличными от покупателя |

21.01 |

50 |

60 |

11100 |

|

10 |

Поступили в кассу платежи в счет доходов будущих периодов |

22.01 |

50 |

76 |

12000 |

|

11 |

Из кассы погашена задолженность покупателям |

24.01 |

60 |

50 |

3200 |

|

12 |

Поступила наличными плата за реализованную готовую продукцию |

25.01 |

50 |

62 |

10600 |

|

13 |

Выданы под отчет деньги на командировочные расходы |

26.01 |

71 |

50 |

17000 |

|

14 |

Выданы из кассы деньги по исполнительным листам |

27.01 |

76 |

50 |

3100 |

|

15 |

Оплачено пособие по временной нетрудоспособности |

28.01 |

70 |

50 |

900 |

Журнал-ордер №1 по кредиту счета «Касса»

|

Дата |

Дебет счетов |

ИТОГО | |||||

|

51 |

60 |

70 |

71 |

76 | |||

|

01.01 |

|

1200 |

|

|

|

1200 | |

|

11.01 |

6500 |

|

|

|

|

6500 | |

|

15.01 |

|

|

25600 |

|

|

25600 | |

|

19.01 |

15000 |

|

|

|

|

15000 | |

|

24.01 |

|

3200 |

|

|

|

3200 | |

|

26.01 |

|

|

|

17000 |

|

17000 | |

|

27.01 |

|

|

|

|

3100 |

3100 | |

|

28.01 |

|

|

900 |

|

|

900 | |

|

Итого: |

21500 |

4400 |

24500 |

17000 |

3100 |

| |

Ведомость №1 по дебету счета «Касса»

|

Дата |

Кредит счетов |

Итого: | |||||||||

|

51 |

60 |

62 |

76 |

| |||||||

|

01.01 |

|

|

|

3100 |

3100 | ||||||

|

09.01 |

|

|

8500 |

|

8500 | ||||||

|

13.01 |

800 |

|

|

|

800 | ||||||

|

17.01 |

|

|

|

24300 |

24300 | ||||||

|

21.01 |

|

11100 |

|

|

11100 | ||||||

|

22.01 |

|

|

|

12000 |

12000 | ||||||

|

25.01 |

|

|

10600 |

|

10600 | ||||||

|

Итого: |

800 |

11100 |

19100 |

39400 |

| ||||||

|

|

50 |

| |||||||||

|

|

Дб |

Кр | |||||||||

|

01.01 |

3100 |

| |||||||||

|

04.01 |

|

1200 | |||||||||

|

09.01 |

8500 |

| |||||||||

|

11.01 |

|

6500 | |||||||||

|

13.01 |

800 |

| |||||||||

|

15.01 |

|

25600 | |||||||||

|

17.01 |

24300 |

| |||||||||

|

19.01 |

|

15000 | |||||||||

|

21.01 |

11100 |

| |||||||||

|

22.01 |

12000 |

| |||||||||

|

24.01 |

|

3200 | |||||||||

|

25.01 |

10600 |

| |||||||||

|

26.01 |

|

17000 | |||||||||

|

27.01 |

|

3100 | |||||||||

|

28.01 |

|

900 | |||||||||

|

Ск |

-3200 |

| |||||||||