Сравнительная оценка эффективности применения лизинга для приобретения основных фондов по сравнению с кредитным финансированием

Взаимоотношения между участниками лизинговой сделки

Лизингополучатель

ООО «ЗСК «Фасады»

(арендатор)

Лизингодатель

ООО "Уралпромлизинг"

4

1

2 3

2

1 3

2

1 3

Предприятие

–поставщик предмета лизинга

где:

1 – заключение договора лизинга;

2 – поставка предмета лизинга;

3 – оплата поставки предмета лизинга;

4 – платеж за лизинг имущества.

Условия лизингового договора

|

Стоимость оборудования |

1530000 |

|

Срок полной амортизации оборудования, лет |

7 (84 мес.) |

|

Срок полной амортизации оборудования с применением ускоряющего коэфф. 3, мес. |

28 |

|

Сумма предоставляемого кредита (лизинговая сумма) |

1530000 |

|

Плата за кредитные ресурсы, % годовых |

16% |

|

Кол-во выплат в год |

12 |

|

Фактический срок лизингового договора, мес. |

28 |

|

Фактический срок кредита для лизинговой компании и лизингополучателя, мес. |

24 |

|

Комиссионное вознаграждение лизинговой компании |

5% |

|

Налог на прибыль |

20% |

|

Налог на имущество |

2,2% |

Лист 16

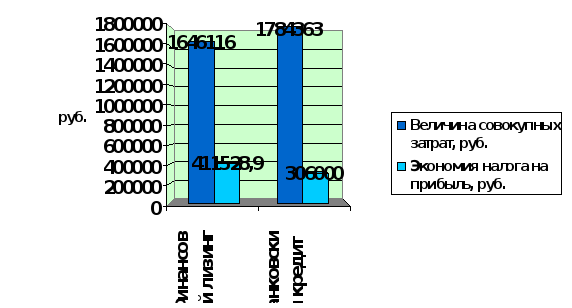

Преимущества и недостатки при использовании финансового лизинга и банковского кредита при приобретении основных фондов

|

Финансовый лизинг |

Банковский кредит |

|

1 |

2 |

|

1. Величина совокупных затрат | |

|

1646116 руб. |

1784363 руб. |

|

2. Экономия налога на прибыль | |

|

411528,90 руб. все затраты на приобретение основного средства осуществляются в виде лизинговых платежей, которые в полной сумме относятся на себестоимость. В результате предприятие больше экономит на налоге на прибыль. |

306000 руб. |

|

3. Расходы на техническое обслуживание автотранспорта | |

|

Принимает на себя лизингодатель |

Принимает на себя покупатель |

Преимущества и недостатки лизинга и банковского кредита

Проведенный анализ конкретной ситуации позволяет сделать вывод, что в данном случае применение лизинга, согласно установленным критериям, экономически более целесообразно.

Лист 17

Оценка влияние использования лизингового оборудования на эффективность деятельности предприятия

Прогнозируемая выручка от реализации

|

Наименование продукции |

Единицы измерения |

Цена ед. |

Доходы в мес. (21 раб. дня) руб. |

Себестоимость в мес., руб. |

Прибыль от продаж в мес., руб. |

Прибыль от продаж за год (176 раб. дней.) |

|

| ||||||

|

1.Металлопластиковые окна |

м3 |

5100 |

5355000 |

41558,50 |

415558,50 |

3482776 |

|

|

|

|

|

|

|

|

Прогнозируемые экономические показатели деятельности предприятия

|

№п/п |

Показатели |

2013 год |

Прогноз на 2014 год |

|

1 |

Объем работ, выполненных собственными силами, тыс. руб. |

34926 |

79806 |

|

2 |

Себестоимость работ, тыс. руб. |

34858 |

76255 |

|

3 |

Прибыль от продаж, тыс. руб. |

68 |

3551 |

|

4 |

Рентабельность продаж % |

0,19 |

4,45 |

|

5 |

Фондоотдача, руб./руб. |

110,53 |

252,55 |

Из таблицы видно, что после приобретения Автоматической линии оборудования по производству пластиковых окон планируемая чистая прибыль увеличится на 3551 тыс. руб.

Исходя из вышеизложенного, можно сделать вывод, что в 2014 году деятельность предприятия будет более эффективной по сравнению с предыдущим годом.

Лист 18