Вопрос № 22. Финансы предприятий, их функции и состав.

Финансы предприятий представляют собой совокупность денежных отношений, возникающих у конкретных хозяйствующих субъектов, связанных с формированием денежных доходов и накоплений и использованием их на выполнение обязательств. Финансы предприятий возникают в реальном денежном обороте и их функционирование направлено на достижение общих целей эффективного развития предприятий. Денежный оборот - это экономический процесс, вызывающий движение стоимости и сопровождающийся потоком денежных платежей и расчетов. Финансы предприятий выполняют распределительную и контрольную функции.

Распределительная функция проявляется в процессе распределения стоимости общественного продукта и национального дохода. Этот процесс происходит путем получения предприятиями денежной выручки за реализованную продукцию и использования ее на возмещение израсходованных средств производства, образование валового дохода. Финансовые ресурсы предприятия также подлежат распределению в целях выполнения денежных обязательств перед бюджетом, банками, контрагентами. Результатом распределения является формирование и использование целевых фондов денежных средств (фонда возмещения, оплаты труда и др.), поддержание эффективной структуры капитала. Основным объектом реализации распределительной функции выступает прибыль предприятия.

Под контрольной функцией финансов предприятий следует понимать внутренне присущую им способность объективно отражать и тем самым контролировать состояние экономики предприятия, отрасли и всего народного хозяйства с помощью таких финансовых категорий как прибыль, рентабельность, себестоимость, цена, выручка, амортизация, основные и оборотные средства. Контрольная функция финансов предприятий способствует выбору наиболее рационального режима производства и распределения общественного продукта и национального дохода на предприятии и в народном хозяйстве. Контрольная функция финансов реализуется по следующим основным направлениям:

- контроль за правильностью и своевременностью перечисления средств в фонды денежных средств по всем установленным источникам финансирования;

- контроль за соблюдением заданной структуры фондов денежных средств с учетом потребностей производственного и социального характера;

- контроль за целенаправленным и эффективным использованием финансовых ресурсов.

Для реализации контрольной функции предприятия разрабатывают нормативы, определяющие размеры фондов денежных средств и источники их финансирования.

Финансовые ресурсы предпринимательской фирмы можно определить как совокупность собственных денежных доходов и поступлений извне, находящихся в распоряжении фирмы и предназначенных для выполнения ее финансовых обязательств, финансирования текущих затрат и затрат, связанных с расширением производства. Капитал - это значительная часть финансовых ресурсов, авансируемая и инвестируемая в производство с целью получения прибыли.

По принадлежности различают собственный и заемный капитал. Собственный капитал характеризует общую стоимость средств фирмы, принадлежащих ей на праве собственности. В его составе учитываются уставный (складочный), добавочный, резервный капитал, нераспределенная прибыль и прочие резервы.

Уставный (складочный) капитал образуется на момент создания фирмы и находится в ее распоряжении на всем протяжении жизни фирмы.

Добавочный капитал аккумулирует денежные средства, поступающие предприятию в течение года по указанным выше каналам. Основным каналом здесь являются результаты переоценки основных фондов.

Резервный капитал образуется за счет отчислений от прибыли в размере, определенном уставом, но не менее 15% его уставного капитала.

Прибыль представляет собой конечный финансовый результат деятельности фирмы и является важным компонентом собственного капитала фирмы.

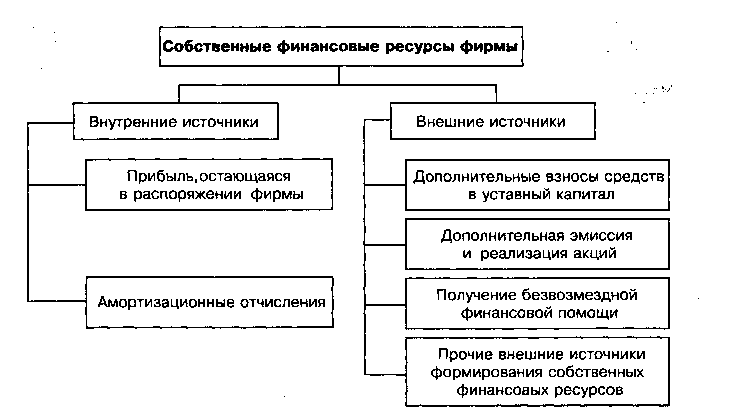

Важную роль в составе внутренних источников играют также амортизационные отчисления, которые представляют собой денежное выражение стоимости износа основных средств и нематериальных активов и являются внутренним источником финансирования как простого, так и расширенного воспроизводства.

Рис. Основные источники формирования собственных финансовых ресурсов предпринимательской фирмы

В составе внешних (привлеченных) источников формирования собственных финансовых ресурсов основная роль принадлежит дополнительной эмиссии ценных бумаг, посредством которой происходит увеличение акционерного капитала фирмы, а также привлечение дополнительного складочного капитала, путем дополнительных взносов средств в уставный фонд.

Для некоторых предприятий дополнительным источником формирования собственных финансовых ресурсов является предоставляемая им безвозмездная финансовая помощь.

К прочим внешним источникам относятся безвозмездно передаваемые фирмам материальные и нематериальные активы, включаемые в состав их баланса.

В условиях рыночной экономики производственно-хозяйственная деятельность фирмы невозможна без использования заемных средств, к которым относятся: кредиты банков; заемные средства других предприятий и организаций; средства от выпуска и продажи облигаций фирмы; средства внебюджетных фондов; бюджетные ассигнования на возвратной основе и др.

По объекту инвестирования различают основной и оборотный капитал. Основной капитал представляет собой ту часть используемого фирмой капитала, который инвестирован во все виды внеоборотных активов, а не только в основные средства, как иногда трактуется в литературе. Оборотный капитал - это часть капитала фирмы, инвестированного в оборотные средства фирмы.

По форме функционирования выделяют материальные, нематериальные и финансовые активы. Материальные активы - это активы, имеющие материальную форму, например здания, сооружения, машины и оборудование, сырье и материалы и т.п. Нематериальные активы не имеют материальной (вещной) формы, но они также принимают участие в процессе производственной деятельности, осуществляемой фирмой. Финансовые активы характеризуют различные финансовые инструменты, принадлежащие фирме: денежные активы в национальной и иностранной валюте; дебиторская задолженность;краткосрочные и долгосрочные финансовые вложения.

По характеру участия в производственном цикле выделяют активы оборотные (текущие) и внеоборотные. Оборотные активы обслуживают операционную деятельность фирмы и полностью потребляются в течение одного производственного цикла. Внеоборотные активы многократно участвуют в процессе хозяйственной деятельности, т.е. в нескольких производственных циклах, до тех пор, пока полностью не перенесут свою стоимость на производимую продукцию.

В зависимости от источников формирования выделяют валовые и чистые активы. Валовые активы представляют собой всю совокупность активов фирмы, сформированных за счет собственного и заемного капитала. Источником же формирования чистых активов является только собственный капитал.

Пассив (от лат. passivus) означает: бездеятельный.Бездеятельный подтверждает, что в денежной форме финансовые ресурсы и капитал фирмы не могут приносить требуемых фирме доходов, а потому представляют собой лишь след от пребывания в этой форме. Воздерживаться от чего-либо в данном случае означает не создавать неразумных долгов. На основании этого значения пассива часть финансового капитала выделяется в особый раздел - кредиторская задолженность фирмы с целью упрощения контроля за ее движением и применением. Назначение пассива объяснять что-либо дает представление о том, кто является хозяином фирмы, какова ее организационно-правовая форма и какова значимость каждого источника финансирования.

Особенности организации финансовой деятельности предприятий проявляются в следующем:

1. В формировании уставного капитала. Образование капитала коммерческих предприятий основано на принципах корпоративности. Участники полного товарищества и общества с ограниченной ответственностью создают уставный капитал за счет вкладов участников, т.е. по существу - это складочный капитал. Имущество производственного кооператива состоит из паевых взносов его членов в соответствии с уставом кооператива. Открытое и закрытое акционерное общество формируют уставный (акционерный) капитал исходя из номинальной стоимости акций общества. Открытое акционерное общество имеет право проводить открытую подписку на выпускаемые ими акции и осуществлять их свободную продажу на фондовых рынках. Акции закрытого акционерного общества распространяются только среди его учредителей. Имущество унитарных предприятий формируется на базе государственной и муниципальной собственности.

2. В распределении прибыли. Прибыль коммерческих предприятий, остающаяся после уплаты налогов, распределяется между ее участниками на принципах корпоративности. В акционерных компаниях часть чистой прибыли выплачивается в виде дивидендов по привилегированным и обычным акциям, а другая часть направляется на развитие производства. Прибыль унитарных предприятий после уплаты налогов и других обязательных платежей остается в распоряжении предприятия и используется на производственное и социальное развитие.

3. В определении издержек. В акционерных обществах наряду с традиционными затратами, связанными с развитием производства, относятся затраты на эмиссию и размещение ценных бумаг.

4. В источниках привлечения средств. Для акционерных обществ предусмотрена такая форма привлечения денежных средств, как эмиссия собственных ценных бумаг.

5. В порядке образования резервных фондов. Акционерные общества создают резервные фонды в обязательном порядке из валовой прибыли. Величина резервного фонда регламентирована и не может быть менее 15% величины оплаченного акционерного капитала и более 50% налогооблагаемой прибыли. Предприятия с другими формами хозяйствования могут создавать резервные фонды из чистой прибыли, т.е. после уплаты налогов.

6. В предоставлении финансовой отчетности. Для акционерных компаний обязательна публичная форма отчетности. Они обязаны опубликовывать свои ежегодные Балансовые отчеты и Отчеты о прибылях и убытках.