Глава 2. Практическая часть. Финансовое планирование на оао «лвз «Хабаровский»

2.1 История создания ЛВЗ «Хабаровский»

16 мая 1878 года мещанин города Елабуги Вятской губернии именем Хлебников Иван прибыл в селение Хабаровска для постоянного проживания и образования личного промысла. В сентябре того же года из местного дикорастущего винограда кустарным способом он получил вино. Удовлетворенный результатом, годом позже, предприниматель приобрел участок земли на углу Первой и Большой улиц, где занялся домоустройством и уже осенью выработал пять ведер вина. На следующий год, получив одобрение и акциз местного начальства, И.Н. Хлебников пустил вино в продажу. И дело неплохо пошло. Согласно описи 1890 года производство вина достигло двух тысяч ведер в год.

В дальнейшие годы завод претерпел множество изменений. До революции производство вело активную деятельность, и было известно как оптовый склад вина и спирта, а также спиртоочистительный завод Торгового Дома «Пьянков с братьями».

В 1929 году на заводе происходит первая после пуска серьезная реконструкция. Осуществлена замена угольных фильтров, проведен трубопровод, заменен паровой насос, установлено оборудование для приготовления столового вина, переоборудована и расширена электросеть. В 1931 году завод выпускает столовое вино 40 градусов, вино высшей очистки – 43 градуса, спирт ректификат 90 и 96 градусов и денатурат 82 градуса. В производстве использовался спирт зернокартофельный. Розлив шел в бочки и стеклопосуду. С 1936 года Хабаровский спиртоводочный завод начинает именоваться Хабаровским ликероводочным заводом.

Акционерное общество открытого типа «Ликеро-водочный завод «Хабаровский» учреждено в 1992 году. Сегодня ОАО «ЛВЗ «Хабаровский», с объемной долей продаж около 60% в Хабаровском крае, является одним из крупнейших поставщиком ликероводочной продукции на территории Дальневосточного региона. В 2005 году завод вошел в состав группы компаний «Синергия», и еще серьезнее укрепил свои позиции на рынке Дальнего Востока. В своей деятельности завод ориентируется на современные технологии и научные достижения отрасли, органично совмещая их с использованием рецептурных и композиционных разработок прошлого.

В настоящий момент ЛВЗ «Хабаровский» располагает современным производственным комплексом, в основе которого – 4 автоматических и 1 полуавтоматическая линии. Собственная производственно-технологическая лаборатория предприятия обладает современным измерительным центром, располагающим газовыми хроматографами HP 4890 и HP 6890.

В последнее время, благодаря серьезным инвестиционным вложениям, на заводе были приняты в эксплуатацию: спиртовое хранилище с железнодорожными подъездными путями, сувенирный цех с автоматизированной линией производства. На предприятии расширено водочное отделение. Установлено оборудование по розливу коньяка. Освоен новый вид деятельности.

2.2 Анализ финансовой деятельности ОАО «ЛВЗ «Хабаровский»

|

АКТИВ |

Код пок. |

2008 тыс.руб |

2009 тыс.руб |

2010тыс. руб |

Абсолютное изменение, тыс.руб. |

Темп роста, % |

|

2010-2008 |

2010-2008 | |||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||

|

Нематериальные активы |

110 |

2101 |

1928 |

1635 |

-466 |

77,82008567 |

|

Основные средства |

120 |

138059 |

272781 |

262797 |

124738 |

190,3512266 |

|

Незавершенное строительство |

130 |

4120 |

4531 |

5704 |

1584 |

138,4466019 |

|

Долгосрочные финансовые вложения |

140 |

5 |

5 |

5 |

0 |

100 |

|

Отложенные налоговые активы |

145 |

152 |

26 |

0 |

-152 |

0 |

|

Прочие внеоборотные активы |

150 |

5552 |

4141 |

1918 |

-3634 |

34,54610951 |

|

ИТОГО по разделу 1 |

190 |

149989 |

283412 |

272059 |

122070 |

181,3859683 |

|

II. ОБОРОТНЫЕ АКТИВЫ | ||||||

|

Запасы |

210 |

170035 |

240088 |

228489 |

58454 |

134,3776281 |

|

в том числе: |

|

|

|

|

|

|

|

сырье, материалы и другие аналогичные ценности |

211 |

87038 |

113803 |

125687 |

38649 |

144,4047428 |

|

затраты в незавершенном производстве |

213 |

1707 |

1547 |

1827 |

120 |

107,029877 |

|

готовая продукция и товары для перепродажи |

214 |

72617 |

116510 |

99003 |

26386 |

136,3358442 |

|

расходы будущих периодов |

216 |

8673 |

8228 |

1972 |

-6701 |

22,73723049 |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

14442 |

20915 |

32109 |

17667 |

222,3307021 |

|

Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) |

240 |

837485 |

823522 |

515397 |

-322088 |

61,54104253 |

|

в том числе покупатели и заказчики |

241 |

210457 |

372294 |

337890 |

127433 |

160,5506113 |

|

Денежные средства |

260 |

81652 |

30627 |

54062 |

-27590 |

66,21025817 |

|

ИТОГО по разделу II |

290 |

1103614 |

1115152 |

830057 |

-273557 |

75,21261963 |

|

БАЛАНС |

300 |

1253603 |

1398564 |

1102116 |

-151487 |

87,91587129 |

Табл.2 Структура активов

Активы Предприятия за анализируемый период уменьшились на 151487 тыс. руб. (c 1253603 до 1102116тыс. руб.). Снижение активов произошло за счет падения оборотных активов на 273557 тыс. руб. при одновременном увеличении внеоборотных активов на 122070 тыс. руб.

В целом, уменьшение имущества свидетельствует о сокращении ЛВЗ хозяйственного оборота, что могло повлечь его неплатежеспособность. Основную часть в структуре имущества на начало и на конец анализируемого периода занимали – оборотные активы (88,04%- 75,31%).

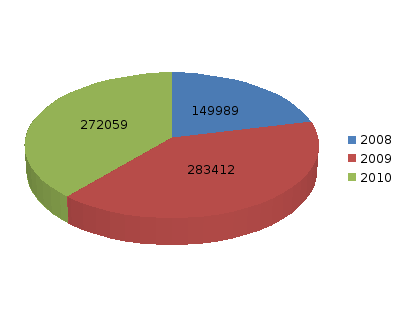

Внеоборотные активы. В конце анализируемого периода структура имущества характеризуется увеличением внеоборотных активов с 11,96% до 24,69% в процентном выражении или с 149989 до 272059 тыс. руб. в денежном.

Прирост внеоборотных активов произошел за счет увеличения следующих составляющих:

- Основных средств на 124738 тыс.руб ( с 138059 до 262797 тыс.руб)

- Незавершенного строительства на 1584 тыс.руб.

Структура внеоборотных активов за анализируемый период существенно изменилась. В то же время, в анализируемом периоде основная часть внеоборотных активов неизменно приходилась на основные средства.

Оборотные активы. На конец анализируемого периода структура имущества характеризуется достаточной долей оборотных активов, которая снизилась с 88,04% до 75,31%.

Оборотные активы Предприятия за анализируемый период уменьшились с 1103614 до 830057 тыс. руб. Снижение оборотных активов произошло за счет уменьшения следующих составляющих:

запасов;

-Дебиторской задолженности

-Денежных средств

-расходов будущих периодов

Структура оборотных активов за анализируемый период существенно изменилась. На начало анализируемого периода основная часть оборотных активов приходилась на краткосрочные финансовые вложения (50,01 %). На конец анализируемого периода все больший удельный вес стал приходиться на дебиторскую задолженность (94,82 %). Удельный вес запасов в оборотных активах вырос с 2,13% до 4,13%.

Стоимость запасов за анализируемый период уменьшилась на 58454тыс. руб. (с 170035 до 228489). Такое увеличение запасов может говорить о том, что предприятие наращивает объём производства продукции.

Рис.1

Удельный вес внеоборотных активов по

годам

Рис.1

Удельный вес внеоборотных активов по

годам

Рис.2

Удельный вес оборотных активов по годам

Рис.2

Удельный вес оборотных активов по годам

|

Показатель |

2008 |

2009 |

2010 |

Абсолютное изменение, тыс.руб. |

Темп роста, % | |

|

наименование |

код |

2010-2008 |

2010-2008 | |||

|

Доходы и расходы по обычным видам деятельности |

|

|

|

|

|

|

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

10 |

1349338 |

1288563 |

1486203 |

136865 |

110,143 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

20 |

924766 |

925058 |

1091504 |

166738 |

118,030 |

|

Валовая прибыль |

29 |

424572 |

363505 |

394699 |

-29873 |

92,964 |

|

Коммерческие расходы |

30 |

220176 |

189805 |

244594 |

24418 |

111,090 |

|

Прибыль (убыток) от продаж |

50 |

204396 |

173700 |

150105 |

-54291 |

73,438 |

|

Прочие доходы и расходы |

|

|

|

|

|

|

|

Проценты к получению |

60 |

59 |

171 |

14 |

-45 |

23,729 |

|

Проценты к уплате |

70 |

58647 |

69262 |

58177 |

-470 |

99,199 |

|

Прочие доходы |

90 |

15466 |

50120 |

21174 |

5708 |

136,907 |

|

Прочие расходы |

100 |

26137 |

28696 |

71477 |

45340 |

273,471 |

|

Прибыль (убыток) до налогообложения |

140 |

135137 |

126033 |

41639 |

-93498 |

30,812 |

|

Отложенные налоговые активы |

141 |

0 |

100 |

2558 |

2558 |

|

|

Отложенные налоговые обязательства |

142 |

829 |

505 |

26 |

-803 |

3,136 |

|

Текущий налог на прибыль |

150 |

34136 |

26374 |

15175 |

-18961 |

44,455 |

|

|

|

|

|

|

|

|

|

Чистая прибыль (убыток) отчетного периода |

190 |

100172 |

99254 |

28996 |

-71176 |

28,946 |

|

СПРАВОЧНО. |

|

|

|

|

|

|

|

Постоянные налоговые обязательства (активы) |

200 |

2039 |

1772 |

4315 |

2276 |

211,623 |

Табл 3. Анализ отчёта о прибылях и убытках

Выручка от реализации услуг предприятия за анализируемый период увеличилась на 136865 тыс. руб. (с 1349338 до 1486203 тыс. руб.). Основная деятельность по оказанию услуг, ради осуществления которой было создано предприятие, за анализируемый период была прибыльной.

Себестоимость оказанных услуг предприятия за анализируемый период увеличилась на 166738 тыс. руб. (с 924766 до 1091504 тыс. руб.).

Как следствие этого, эффективность основной деятельности предприятия понизилась, так как темп изменения себестоимости оказанных услуг опережал темп изменения выручки.

Валовая прибыль влз за анализируемый период уменьшилась на 29873 тыс. руб.(с 424572 до 394699 тыс. руб.).

В конце периода в структуре совокупных доходов, полученных от осуществления всех видов деятельности, наибольший удельный вес приходился на доходы от основной деятельности по продаже продукции.

От осуществления всех видов деятельности в конце анализируемого периода предприятие получило прибыль в размере 28996 тыс. руб., что на 71176 тыс. руб. меньше прибыли в начале периода, составившей 100172 тыс. руб. Налоговые и иные обязательные платежи в конце анализируемого периода занимали 23,9 % в величине прибыли до налогообложения. Наличие в анализируемом периоде у предприятия чистой прибыли свидетельствует об имеющемся источнике пополнения оборотных средств.

2.3 Планирование ОАО «ЛВЗ «Хабаровский»

В условиях значительных темпов инфляции, отсутствия централизованно устанавливаемых норм затрат точность прогнозов значительно снижается. Прогнозирование финансового состояния может быть сведено к расчету значения прибыли в зависимости от меняющихся значений ряда параметров: выручка, состав и структура издержек, объем производства и др.

Взяв за базу основные показатели анализа финансовых результатов деятельности ОАО «ЛВЗ Хабаровский», рассмотрим методику прогнозирования суммы прибыли и рентабельности ОАО ЛВЗ «Хабаровский» в краткосрочном периоде.

Как уже было отмечено выше, для прогнозирования прибыли и рентабельности в краткосрочном периоде используется метод экстраполяции или распространение найденной закономерности развития внутри динамического ряда за его пределы.

Наиболее простым методом прогнозирования по одному ряду динамики является применение средних характеристик данного ряда: среднего абсолютного прироста и среднего темпа роста.

Для первого случая расчетный уровень динамического ряда на любую дату определяется по формуле:

Yt (ср) = уο + ∆у(ср) * t, [8, с.120]

где уο – начальный уровень ряда;

∆у(ср) – средний абсолютный прирост;

t – порядковый номер даты (года, квартала, месяца и т. Д.)

Для второго случая расчетные уровни исчисляются по формуле:

Yt (ср) = уο * К(ср), [8, с.121]

где К(ср) – средний темп роста, определяемый как средняя геометрическая, средняя арифметическая или по методу суммарных величин.

Рассмотрим методику прогнозирования прибыли методом непосредственного экстраполирования с помощью среднего абсолютного прироста и среднего темпа роста. Исходная информация представлена в таблице 3.

Таблица . Исходная информация для прогнозирования прибыли на 2012 год по ОАО ЛВЗ «Хабаровский»

|

Год |

Порядковый номер даты (t) |

Прибыль (у), |

Абсолютный прирост прибыли по сравнению с предшествующим периодом (∆у) |

Индекс роста |

|

млн. руб. | ||||

|

2008 |

1 |

100172 |

- |

- |

|

2009 |

2 |

99254 |

-918 |

0,991 |

|

2010 |

3 |

28996 |

-70258 |

0,292 |

Табл.4 Динамика прибыли по годам в млн.руб

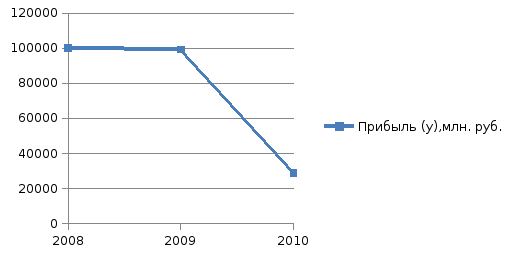

Рис.3 График изменения прибыли.

Средний абсолютный прирост по данным таблицы равен:

∆у = (918 + 70258) / 2 = 35588

Прогноз прибыли ведется по уравнению:

yt (ср) = 100172 + 35588 * 4=42180

Средний темп роста рассчитывается по уравнению:

К(ср) = ½* 1,283 = 0,64

Прогноз прибыли:

yt (ср) = 100172 * (0,64) в степени 4=16806,07

Используя полученные данные, рассчитаем прогнозные значения прибыли на 2011 год.

Так, на базе среднего абсолютного прироста прогноз прибыли составит 35588 тыс. руб., а исходя из среднего темпа роста 16806,07 тыс. руб.

Приступая непосредственно к планированию, в первую очередь нужно поставить цель основываясь на реальных данных таблицы 3 «Анализ отчёта о прибылях и убытках»

Основная цель:

-получение максимальной прибыли

- увеличить выручку путём увеличения стоимости продукции на 12%.

-снижение себистоимости.

|

Показатель |

Плановый год |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

1634823,3 |

|

Себестоимость + комерческие расходы |

1290190 |

|

в том числе: |

|

|

Материальные затраты |

908750 |

|

Затраты на оплату труда |

168911 |

|

Отчисления на социальные нужды |

38723 |

|

Амортизация |

23806 |

|

Прочие затраты |

150000 |

|

|

|

|

Прибыль от продаж |

344633,3 |

|

Прочие доходы и расходы |

|

|

Прочие доходы |

34628 |

|

Прочие расходы |

87444 |

|

Прибыль (убыток) до налогообложения |

291817,3 |

|

Текущий налог на прибыль |

58363,46 |

|

Чистая прибыль (убыток) отчетного периода |

233453,84 |

Табл. 4 Плановые показатели «Отчёт о прибылях и убытках»

1) Необходимо увеличить выручку путём увеличения стоимости продукции на 12%. Т.к в 2010 сильно возрасли на 35421тыс.руб. материальные затраты, сырьё подорожало, а стоимость конечной продукции не изменилась.

2)Себестоимость + комерческие расходы складываются из:

- материальных затрат, они равны затратам 2010 года и составляют 908750 тыс. руб. МЗ увеличиваться не будут т.к в период с 2009 на 2010 произошло резкое увеличение с 554429 тыс.руб до 908750 тыс.руб из-за повышения стоимости и количества материалов.

- Затраты на оплату труда изменяться не будут относительно 2010г. и составят 168911 тыс.руб. Соответсвенно отчисления на социальные нужды тоже.

- Амортизация составит 230806 аналогично 2010г.

- Прочие затраты сократятся относительно всех рассматриваемых лет (2008,2009,2010) до 150000 тыс.руб.

3) Прибыль от продаж составит(344633,3тыс.руб) =выручка(1634823,3тыс.руб.) –себестоимость(1290190тыс.руб.)

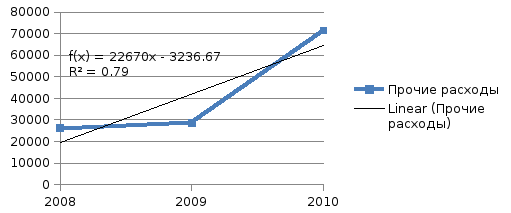

4) Прочие расходы и доходы расчитываются с помощью тренда.

Рис.4 Динамика изменения прочих расходов с использованием тренда

у=22670*4-3236=87444

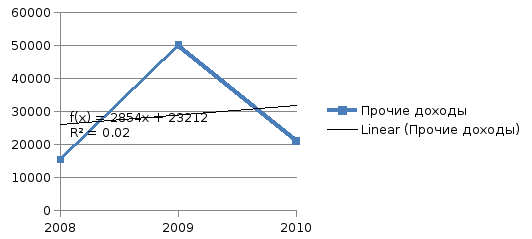

Рис.4 Динамика изменения прочих доходов с использованием тренда

У=2854*4+23212=34628

5) Прибыль до налогообложения складывается из прибыли от продаж (344633,3тыс.руб) + прочие расходы(87444 тыс.руб.) +прочие доходы (34628тыс.руб.)

6) Текущий налог на прибыль 20% (58363,46 тыс.руб.)

7) Чистая прибыль. Прибыли до налогообложения (291817,3 тыс.руб.) - налог (58363,46 тыс.руб.) = 233453,84 тыс.руб.