60. Индексы средней заработной платы переменного, постоянного составов и структурных сдвигов.

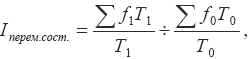

Индекс переменного состава среднего уровня заработной платы рассчитывается по формуле:

где f0 и f1 – средняя заработная плата по категориям персонала в базисном и отчетном периодах;

T0 и T1 – среднесписочная численность отдельных категорий персонала в базисном и отчетном периодах

Индекс переменного состава равен произведению индекса постоянного состава на индекс структурныхсдвигов:

![]()

Индекс постоянного состава – это индекс, исчисленный с весами, зафиксированными на уровне одного какого-либо периода, и показывающий изменение только индексируемой величины. Например, индекс фиксированного состава себестоимости продукции:

![]()

Индекс структурных сдвигов – индекс, характеризующий влияние изменения структуры изучаемого явления на динамику среднего уровня этого явления:

Система взаимосвязанных индексов при анализе динамики средней себестоимости имеет следующий вид:

![]()

61. Абсолютное

62. Понятие прибыли. Виды прибыли.

Прибыль – это часть чистого дохода, которую непосредственно получают субъекты хоз. Деят-ти после реал-ии прод-ии. Доход – выручка от реал-ии прод-ии за вычетом матер. затрат. Бывают : бух. прибыль, налогообл. прибыль, чистая прибыль. Бух. прибыль включает в себя рез-ты от реал-ии прод-ии, от пр. реал-ии и внереал-ые доходы или расходы. Прибыль от реал-ии прод-ии : * выручка от реал-ии прод-ии, * затраты на их произ-во и реал-ию. Факторы, влияющие на объем прибыли : изменение остатков нереал-ой прод-ии, изменение объемов произ-ва и реал-ии, соверш-ие рассчетно-платежных ассигнований между пред-ми. Налогообл. прибыль : разность м/у балансовой прибылью и суммой прибыли, облагаемой налогом на доход, а аткже сумма льгот по налогу на прибыль. Из валовой прибыли вычитаются : доходы от долевого участия в деят-ти др. пред-ий, прибыль от проведения зрелищных мериприятий, дивиденды, % от акций и т.д. Чистая прибыль – остающаяся в распоряжении пред-ия после уплаты всех налогов. Она исп-ся на фонд накопления, потребления, резервный фонд. Фин. план или план о прибыли и убытках, его назначение в том, чтобы показать соотношение всех доходов от реал-ии со всеми расходами, показать эфф-ть хоз. Деят-ти, установить нормативы основных видов расходов, определить резервы формирования и увеличения прибыли.

63. . Анализ прибыли от реализации продукции (работ, услуг) за счет факторов (цен, себестоимости, объема и состава продукции)

На заключительном этапе статистического изучения прибыли и рентабельности выявляется влияние отдельных факторов на их изменение по сравнению с плановыми расчетами или базисным периодом. Это изменение может быть обусловлено:

- изменением уровней фактически действовавших отпускных цен на товары и услуги;

- изменением фактической себестоимости единицы продукции каждого вида;

- изменением объема реализованных товаров и услуг;

- изменением структуры (состава) реализованных товаров и услуг.

Для выявления степени влияния этих факторов необходимо пересчитать выручку от реализации товаров и услуг отчетного периода по ценам базисного периода и себестоимость фактически реализованных товаров и услуг в отчетном периоде по себестоимости также базисного периода.

Например:

Факторы, влияющие на прибыль от реализации товаров и услуг Таблица 1.

|

Показатель |

За предыдущий период |

Фактически по ценам и себестоимости предыдущего периода |

Фактически за отчетный период |

|

Выручка от реализации товаров и услуг в фактически отпускных ценах предприятия, тыс. руб. |

6604 |

7534 |

13506 |

|

Полная себестоимость продукции, тыс. руб. |

5080 |

4364 |

9910 |

|

Прибыль, тыс. руб |

1524 |

3170 |

3596 |

Из таблицы видно, что прибыль от реализации товаров и услуг по сравнению с предыдущим периодом увеличилась на 2072 тыс. руб:

= 3596 — 1524=2072 тыс. руб.

Оценим влияние на этот результат каждого из четырех названных факторов.

1. Влияние изменение цен определяем сопоставляя выручку от фактической реализации товаров и услуг в текущих ценах с выручкой от фактической реализации товаров и услуг в ценах предыдущего периода:

тыс.руб.

Следовательно, в результате повышения цен на реализованную продукцию предприятие получило дополнительно 5972 тыс.руб. прибыли.

2. Влияние изменения себестоимости определяем, сопоставляя фактические затраты на реализованную продукцию и услуги с условными затратами на туже продукцию по себестоимости предыдущего периода:

тыс.руб.,

т.е. увеличение себестоимости на 5546 тыс.руб. привело к снижению прибыли по предприятию в том же размере.

3. Для определения влияния изменения объема реализации продукции и услуг , вычисляется индекс физического объема реализации:

или 114,08%,

т.е. объем реализованной продукции и услуг вырос на 14,08%. Следовательно, и прибыль за счет этого фактора увеличилась в той же пропорции:

тыс. руб.

4. Для определения влияния изменения структуры реализованной продукции и услуг выполним след. действия. При сохранении ассортимента реализованной продукции и услуг на уровне предыдущего периода в каждой тысяче рублей реализации должно содержаться (15524 : 6604) 0,2307692 тыс.руб. прибыли; при фактическом ассортименте это соотношение составило 3170 : 7534 = 0,4207592 тыс. руб., т.е. на 0,18999 тыс. руб. больше. Исходя из фактического объема реализации в ценах предыдущего периода, получаем следующее влияние изменения ассортимента на сумму прибыли:

тыс. руб.

Влияние всех рассмотренных факторов на изменение общей суммы прибыли от реализации товаров и услуг составляет, тыс. руб.:

Изменение отпускных цен………………………….+5972

Изменение себестоимости продукции……………. —5546

Изменение ассортимента продукции………………+1431

Изменение объема продукции………………………+215

Общее изменение прибыли составило +2072 тыс. руб.