6. Количественная характеристика рисков

Анализ ликвидности предприятия

|

Активы предприятия |

Пассивы предприятия |

|

А1 – наиболее ликвидные активы А1 = стр.1240 + стр.1250 |

П1 – наиболее срочные обязательства П1= стр. 1520 |

|

А2 – быстро реализуемые активы А2=стр.1230 |

П2 – краткосрочные пассивы П2 = стр. 1510+стр.1540+стр.1550 |

|

А3 – медленно реализуемые активы А3= стр.1210+стр.1220+стр.1260-стр.12604 |

П3 – долгосрочные пассивы П3 = стр. 1400 |

|

А4 – трудно реализуемые активы А4 = стр.1100 |

П4 – Постоянные пассивы П4= стр. 1300 + стр. 1530 - стр. 12604 |

|

АКТИВ |

На 31 декабря 2011 года (тыс.руб.) |

На 31 декабря 2012 года (тыс.руб) |

ПАССИВ |

На 31 декабря 2011 года (тыс.руб.) |

На 31 декабря 2012 года (тыс.руб.) |

Платежные изменения или недостаток (тыс.руб.) |

Изменение структуры, % | |||||

|

Актив |

Пассив |

Актив |

Пассив | |||||||||

|

А1 |

26 853 194 |

69 232 294 |

П1 |

122 571 366 |

95 361 090 |

42 379100 |

-27 210 276 |

3,7 |

9,6 |

16,6 |

13,3 | |

|

А2 |

409 113 794 |

296 734 402 |

П2 |

146 697 284 |

144 674 865 |

-112379392 |

-2 022 419 |

55,6 |

41,3 |

19,9 |

20,1 | |

|

А3 |

99 029 914 |

48 234 832 |

П3 |

180 421 516 |

158 435 889 |

-50 795 082 |

-21 985 627 |

13,4 |

6,7 |

24,4 |

22,1 | |

|

А4 |

201 015 413 |

305 231 851 |

П4 |

288 194 534 |

320 002 451 |

104 216 438 |

31 807 917 |

27,3 |

42,4 |

39,1 |

44,5 | |

|

Баланс |

739 577 882 |

719 433 379 |

Баланс |

739 577 882 |

719 433 379 |

- |

- |

100 |

100 |

100 |

100 | |

Вывод:

На 31 декабря 2011 года:

А1<П1

А2>П2

А3<П3

А4<П4

Это свидетельствует о состоянии ликвидности близком к абсолютной ликвидности – безрисковая зона.

На 31 декабря 2012 года:

А1<П1

А2>П2

А3<П3

А4<П4

Это свидетельствует о состоянии ликвидности близком к абсолютной ликвидности – безрисковая зона.

Показатели платежеспособности

|

Показатель платежеспособности |

Способ расчета |

На 31 декабря 2011 года |

На 31 декабря 2012 года |

Нормальное ограничение |

Характеристика показателей | |

|

Общий показатель платежеспособности |

П = (А1 + 0,5*А2 + 0.3*А3) / (П1 + 0,5*П2 + 0,3*П3) |

1,04 |

1,1 |

П >= 1 |

Способность предприятия отвечать перед своими обязательствам | |

|

Коэффициент абсолютной ликвидности |

Кла = А1 / (П1 + П2)

|

0,1 |

0,3 |

Кла>0,2 |

Показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами – денежными средствами и краткосрочными финансовыми вложениями | |

|

Коэффициент «критической» оценки |

Кко= (А1 + А2) / (П1 + П2),

|

1,6 |

1,5 |

Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5 |

Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам. | |

|

Коэффициент текущей ликвидности |

Кло= (А1 + А2 + А3) / (П1 + П2),

|

2,0 |

1,7 |

значение этого коэффициента должно находиться в диапазоне 1-2 |

Данный коэффициент показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. | |

|

Коэффициент маневренности функционирующего капитала |

Км = (П4-А4)/П4 |

0,30 |

0,05 |

Уменьшение показателя в динамике – положительный эффект |

Показывает, какая часть функционирующего капитала обездвижена в Производственных запасах и долгосрочной дебиторской задолженности | |

|

Доля оборотных средств в активах |

Дос = (А1+А2+А3) / валюта баланса |

0,72 |

0,58 |

Дос >= 0,5 |

Показывает удельный вес оборотных средств в общей массе активов | |

|

Коэффициент обеспеченности собственными оборотными средствами |

K = (П4 - А4) / (А1 + А2 + А3) |

0,16 |

0,04 |

больше или равно 0,1 |

Показывает, насколько достаточно собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

| |

Вывод:

в активе баланса за 2011 г. наибольшую часть составляют быстро реализуемые активы (55,6%), наименьшую часть составляют наиболее ликвидные активы (3,7%); за 2012 г. наибольшую часть составляют трудно реализуемые активы (42,4%), наименьшую часть составляют медленно реализуемые активы (6,7%).

в пассиве баланса в 2011 г. и 2012 г. наибольшую часть составляют постоянные пассивы (39,1% и 44,5% соответственно), наименьшую часть составляют наиболее срочные обязательства (16,6% и 13,3% соответственно);

в активе баланса с 2011 г. по 2012 г. произошли следующие изменения: наиболее ликвидные активы увеличились на 159,5%; быстро реализуемые активы снизились на 25,7%; медленно реализуемые активы снизились на 50%; трудно реализуемые активы увеличились на 55,3%.

в пассиве баланса с 2011 г. по 2012 г. произошли следующие изменения: наиболее срочные обязательства снизились на 19,9%; краткосрочные пассивы увеличились на 1%; долгосрочные пассивы снизились на 9,4%; постоянные пассивы увеличились на 13,8%.

Рассмотрим показатели платежеспособности:

общий показатель платежеспособности в 2012 г. увеличился по сравнению с 2011 г. на 5,8% и составил 1,1, что является нормой;

коэффициент абсолютной ликвидности в 2012 г. увеличился по сравнению с 2011 г. на 200% и составил 0,3, что является нормой;

коэффициент критической оценки в 2012 г. снизился по сравнению с 2011 г. на 6,25% и составил 1,5, но по-прежнему является нормативным значением;

коэффициент текущей ликвидности в 2012 г. снизился по сравнению с 2011 г. на 15% и составил 1,7, но по-прежнему является нормативным значением;

коэффициент маневренности функционирующего капитала в 2012 г. снизился по сравнению с 2011 г. на 83,3% и составил 0,05, что является для предприятия положительной тенденцией;

доля оборотных средств в активах в 2012 г. снизилась по сравнению с 2011 г. на 19,4% и составила 0,58, что вполне является нормальным значением;

коэффициент обеспеченности собственными оборотными средствами в 2012 г. снизился по сравнению с 2011 г. на 75% и составил 0,04, что не входит в рамки нормативных значений.

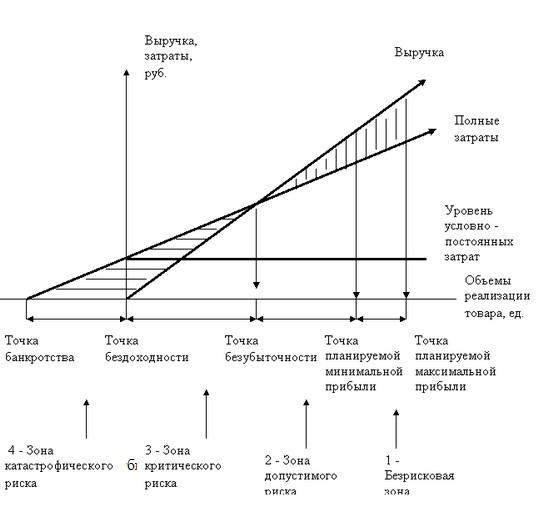

На рисунке 6.1 наглядно представлена безрисковая зона, в которой находится исследуемое предприятие. Безрисковая зона характеризуется состоянием абсолютной ликвидности баланса, при котором у предприятия в любом момент наступления долговых обязательств ограничений в платежеспособности нет.

Рис. 6.1

Финансовая устойчивость предприятия

|

№ п/п |

Показатели |

На 31 декабря 2011 года, тыс.руб. |

На 31 декабря 2012 года, тыс.руб. |

|

1 |

Общая величина запасов (ЗЗ) |

31 596 448 |

29 302 234 |

|

2 |

Наличие собственных оборотных средств (СОС) |

87 179 121 |

14 770 600 |

|

3 |

Наличие собственных и долгосрочных заемных источников функционирования капитала (СДИ) |

267 455 236 |

173 073 921 |

|

4 |

Общая величина источников (ОВИ) |

538 562 469 |

414 201 528 |

|

5 |

+ Фс = СОС – ЗЗ |

55 582 673 |

-14 531 634 |

|

6 |

+ Фсд = СДИ – ЗЗ |

235 858 788 |

143 771 687 |

|

7 |

+ Фо = ОВИ – ЗЗ |

506 966 021 |

384 899 294 |

|

8 |

3-хкомпонентный показатель типа финансовой ситуации: S(Ф) = {S(+Фс); S(+Фсд); S(+Фо)} |

{1; 1; 1} |

{0; 1; 1} |

Вывод: На конец 2011 года предприятие абсолютно устойчивое, по шкале оценки риска потери финансовой устойчивости находится в безрисковой зоне.

На конец 2012 года предприятию присущ тип допустимой устойчивости, по шкале оценки риска потери финансовой устойчивости находится в зоне допустимого риска. Произошло снижение показателя за анализируемый период в связи со снижением собственных оборотных средств. С 2011 по 2012 гг. наблюдается общая тенденция снижения всех показателей, а значит, у предприятия существует угроза снижения платежеспособности.

Чтобы вернуться в безрисковую зону, предприятию необходимо увеличить собственные оборотные средства за счет:

наращивания собственного капитала (увеличение уставного капитала, снижения дивидендов и увеличения нераспределенной прибыли и резервов, подъема рентабельности);

увеличения долгосрочных заимствований;

уменьшения иммобилизованных средств во внеоборотных активах (но только не в ущерб производству) за счет реализации используемых товарно-материальных средств.