5.2 Динамика постоянных, переменных и общих издержек

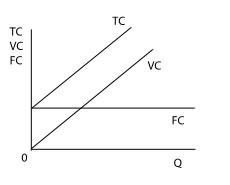

Постоянные издержки FC — издержки, сумма которых в данный период времени не зависит от объемов производства и реализации (оклады административно-управленческого персонала, амортизация основных фондов, аренда помещений, страховые взносы и др.). Постоянные издержки могут быть разделены на две группы: стартовые и остаточные. Стартовые издержки— это часть постоянных издержек, возникающих с возобновлением производства и реализации. Остаточные издержки — часть постоянных издержек, которые продолжает нести предприятие, несмотря на то что производство и реализация на какое-то время полностью остановлены. Графическим изображением постоянных издержек FC будет прямая, параллельная оси абсцисс (рис. 5.1).

Рис. 5.1 — Динамика общих,

постоянных и переменных издержек

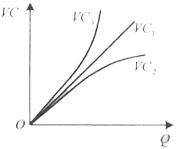

Переменные издержки VC — издержки, общая величину которых на данный период времени находится в непосредственной зависимости от объема производства и реализации продукции (затраты на сырье, топливо, электроэнергию, транспортные услуги, рабочую силу). Динамика переменных издержек зависит от их вида. Различают пропорциональные, дигрессивные и прогрессивные переменные издержки (рис. 5.2).

Рис. 5.2 — Виды переменных издержек

Под пропорциональными издержками VC1 понимают переменные издержки, которые изменяются в той же пропорции, что и производство и реализация. Дигрессивные переменные издержки VC2 — это такие переменные издержки, которые изменяются в относительно меньшей пропорции, чем производство и реализация. Прогрессивные издержки VC3 — это такие переменные издержки, которые изменяются в относительно большей пропорции, чем производство и реализация.

Общие издержки ТС включают в себя сумму постоянных и переменных издержек (см. рис. 5.1).

При разделении издержек на постоянные и переменные необходимо принимать во внимание тот факт, что издержки одного и того же вида могут вести себя по-разному. Ответ на вопрос, считать ли данные издержки постоянными или переменными, зависит, прежде всего, от двух факторов: длительности периода, рассматриваемого для принятия решения, и делимости производственных факторов.

Обычно временные периоды подразделяют на краткосрочные и долгосрочные. Краткосрочный период — это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие - переменными. В этом периоде фирма имеет возможность варьировать только степень загрузки производственных мощностей путем изменения протяженности рабочего времени, количества используемого сырья и т. д. Долгосрочный период — это отрезок времени, в течение которого все факторы являются переменными.

Для

предпринимателя важной является

информация о том, каковы не просто его

издержки, а издержки по выпуску единицы

продукции, т. е. средние издержки. Средние

общие издержки АТС

—

это общие издержки, приходящиеся на

единицу выпускаемой продукции: АТС=

![]() ,где

Q

- выпуск

продукции.

,где

Q

- выпуск

продукции.

Соответственно рассчитываются средние постоянные AFC и средние переменные издержки A VC по формулам

![]()

При решении вопроса о необходимости расширения или сокращения производства продукции предпринимателю необходимо определить величину предельных издержек. При этом следует выяснить, Насколько оправданным может быть то или иное расширение или сокращение производства. Прирост издержек, связанный с выпуском дополнительной единицы продукции, называется предельными издержками МС. Они рассчитываются по формулам

![]()

![]()

Из этих формул видно, что постоянные издержки не влияют на величину предельных издержек. Предельные издержки — это производная функции только от переменных издержек.

В табл. 5.1 представлен расчет всех видов издержек, связанных с изменением выпуска.

Таблица 5.1 — Расчет и взаимосвязь издержек

-

Выпуск, шт.

FC

VC

ТС

МС

AFC

AVC

АТС

0

20

20

-

-

-

8

2

20

16

36

10

8

18

3

4

20

22

42

5

5,5

10,5

4

6

20

30

50

3,33

5,0

8,33

5

8

20

40

60

2,5

5,0

7,5

6

10

20

52

72

2,0

5,2

7,2

7

12

20

66

86

1,67

5,5

7,17

11

14

20

88

108

1,43

6,3

7,73

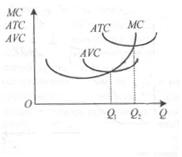

На рис. 5.3 показана взаимосвязь средних и предельных издержек, представленных кривой средних общих издержек АТС, кривой средних переменных издержек AVC и кривой предельных издержек МС. Величина средних постоянных издержек AFC (а следовательно, и кривая), исходя из данных табл. 5.1, с увеличением выпуска продукции в краткосрочном периоде всегда убывает. Средние переменные издержки AVC, как видно на рис. 5.3, вначале снижаются, достигают своего минимума, а затем начинают расти.

Кривая АТС зависит от вида кривых средних постоянных AFC и средних переменных AVC издержек. Объем производства, при котором средние постоянные издержки АТС минимальны, называют оптимумом по издержкам. Но если принять во внимание цену, по которой будет осуществляться реализация, то оптимальным может быть другой выпуск продукции.

Чтобы показать взаимосвязь функций предельных и переменных издержек в краткосрочном периоде, исследуем функцию издержек для случая, когда выпуск продукции зависит от использования только одного ресурса — труда.

В общем случае произведение предельных издержек и предельного продукта труда равно ставке заработной платы ω: ω = МС × MPL. Отсюда следует, что если при увеличении выпуска предельный продукт уменьшается, то предельные издержки увеличиваются и наоборот. Предположим, что ставка заработной платы равна единице, тогда функция общих издержек в краткосрочном периоде будет равна: ТС = ω × L(Q) или ТС = L(Q), где L(Q) — расход труда при выпуске Q.

На рис. 5.4 представлены две функции: производственная функция и функция общих издержек в краткосрочном периоде.

График функции общих издержек симметричен графику производственной функции относительно биссектрисы угла. Функция общих издержек представляет обратную функцию к производственной функции [17].

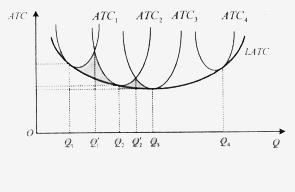

В условиях долгосрочного периода фирма может изменить все свои ресурсы, а отрасль может менять число своих фирм. Предположим, что в какой-то отрасли возможно создание предприятий четырех размеров. Каждый размер предприятия характеризуется своим набором кривых средних общих затрат в коротком периоде, представленных на рис. 5.5.

намерено

производить

продукцию

в объеме, не превышающим ![]() ,

то наиболее экономичным для предприятия

будет производство в объеме

Q1,

так

как средние общие издержки при этом

выпуске минимальны. Если второе

предприятие в настоящее время выпускает

,

то наиболее экономичным для предприятия

будет производство в объеме

Q1,

так

как средние общие издержки при этом

выпуске минимальны. Если второе

предприятие в настоящее время выпускает

![]() ,

а планирует увеличить выпуск до

,

а планирует увеличить выпуск до ![]() ,

то наилучшим для него объемом производства

является выпуск, равный Q2,

так как средние общие издержки при этом

выпуске также минимальны. Аналогичные

рассуждения относительно третьего и

четвертого предприятий позволяют

определить выпуски Q3

и Q4,

при которых достигаются наименьшие

средние общие издержки АТС3

и АТС4.

Очевидно, что кривой средних общих

затрат длительного периода будет кривая

LATC,

охватывающая

соответствующие участки кривой средних

общих затрат короткого периода.

,

то наилучшим для него объемом производства

является выпуск, равный Q2,

так как средние общие издержки при этом

выпуске также минимальны. Аналогичные

рассуждения относительно третьего и

четвертого предприятий позволяют

определить выпуски Q3

и Q4,

при которых достигаются наименьшие

средние общие издержки АТС3

и АТС4.

Очевидно, что кривой средних общих

затрат длительного периода будет кривая

LATC,

охватывающая

соответствующие участки кривой средних

общих затрат короткого периода.

Кривая LATC, представленная на рис. 5.5, имеет такую же U-образную форму, как и кривая АТС в краткосрочном периоде, но менее крутую [18]. Это значит, что средние долгосрочные затраты сначала снижаются, затем возрастают. Дугообразность кривой объясняется эффектом роста масштабов производства. Различает три эффекта от масштаба: положительный, постоянный и отрицательный [17].

Положительный эффект от масштаба (экономия от масштаба) имеет место тогда, когда кривая LATC падает по мере увеличения выпуска.

Постоянная отдача от масштаба наблюдается в том случае, когда LA ТС не зависит от объема выпуска.

Отрицательный эффект возникает при такой организации производства, когда долговременные LATC возрастают.

У крупных фирм имеется больше возможностей для того, чтобы «обойти» отрицательный эффект масштаба.

Объем производства, при котором заканчивается стадия экономии от масштаба и начинается стадия постоянной отдачи, называется минимально эффективным масштабом производства. Он определяет уровень концентрации производства в отрасли, а также тип рынка (см. подробнее разд. 6), т. е. количество предприятий в отрасли.

Каждая фирма стремится к росту объема продаж и максимальной прибыли. Объем продаж, или выручка TR, определяется умножением общего продукта на цену: TR = TP×P .

В экономической теории термин «прибыль» имеет значение, отличное от того, которое придают ему в бухгалтерских расчетах. Экономическая прибыль представляет собой разность между выручкой и общими издержками, включающими в себя явные и неявные издержки. Бухгалтерская прибыль — это разность между объемом продаж и явными издержками. Она больше экономической прибыли на величину неявных издержек. Ситуация, когда выручка равна общим издержкам, вполне удовлетворительна для фирмы, поскольку руководство фирмы получает нормальную прибыль, которая удерживает капитал в данном виде деятельности.