1.2 Факторы, влияющие на формирование стоимости предприятия

Фактор стоимости предприятия – это некая переменная, от которой зависит результативность предприятия (например, эффективность производства или удовлетворение потребностей).

При выявлении факторов стоимости учитываются как финансовые, так и нефинансовые показатели деятельности предприятия.

В финансовых показателях отражены результаты эффективности в прошлом, значит, они больше обращены на прошлое, чем на будущее. Финансовые показатели отражают только лишь результаты деятельности предприятия, не раскрывая пути их достижения. Они не дают возможность проконтролировать эффективность инвестирования, но помогают проведению внешних сравнений, если имеются данные соответствующих показателей среднеотраслевых значений или значений в аналогичных предприятиях.

Нефинансовые показатели более сложные и всеобъемлющие и должны предсказывать будущие финансовые результаты. Нефинансовые показатели - это долгосрочные показатели, которые дают результаты не сразу, а только после завершения определенного периода деятельности предприятия. Они носят описательный характер, характеризуют процессы функционирования и напрямую не оказывают воздействие на формирование стоимости. Эти характеризуют предприятие и дают основу для расчета финансовых показателей. Поэтому, финансовые и нефинансовые показатели необходимо использовать в совокупности друг с другом.

Факторы стоимости

Внутренние факторы стоимости

Внешние факторы стоимости

Рисунок 1.2. Факторы влияющие на формирование рыночной стоимости

В соответствие с рис.1.2 существуют внешние и внутренние факторы стоимости. Рассмотрим содержание этих факторов более подробно.

Внешние факторы: факторы развития страны, региона, отрасли.

Факторы развития страны – это основные факторы, характеризующие текущее состояние и прогнозы развития, оказывают сильное влияние на формирование стоимости предприятия. Наиболее значимые факторы: ВВП, индекс потребительских цен, темпы инфляции, уровень экспорта/импорта продукции, изменение мировых цен, уровень инвестиций, уровень политической стабильности, колебания курсов валют, изменение процентных ставок, уровень средней заработной платы, уровень безработицы в стране. Кроме того, некоторые из этих факторов, необходимо рассматривать не только в отношении страны, но и относительно регионов, в которых функционирует предприятие.

Данные факторы формируют мнение об уровне развития и инвестиционной привлекательности территории расположения предприятия: страны, региона.

Следующим уровнем внешних факторов выделим отрасль, к которой относится предприятие, особенности и перспективы ее развития. Отраслевые факторы обусловливают особенности деятельности предприятия, влияя на его инвестиционную привлекательность, ликвидность, рыночную стоимость.

Вышеперечисленные факторы, отражающие состояние и развитие страны, региона, отрасли необходимо рассматривать не только на текущий момент, но и с точки зрения долгосрочной перспективы (прогноз).

Таким образом, совокупное влияние внешних факторов обусловливает инвестиционную привлекательность страны, региона, отрасли предприятия. Низкая инвестиционная привлекательность, вызванная риском вложения средств в отрасль, отрицательно влияет на рыночную стоимость предприятий. Необходимы мероприятия по повышению инвестиционной привлекательности страны, что приведет и к повышению привлекательности отдельных регионов, отраслей, а вместе с этим и к повышению привлекательности самих предприятий.

Внутренние факторы отражают деятельность предприятия.

Основными внутренними факторами, влияющими на формирование стоимости предприятия, являются факторы, отражающие финансово-хозяйственное состояние предприятия, имидж предприятия и его ликвидность.

Эффективность системы бизнеса отражают нефинансовые показатели процесса функционирования предприятия, которые включают в себя историю создания предприятия, организационно-правовую структуру, распределение собственного (акционерного) капитала между учредителями (акционерами), производственные мощности, долю предприятия на рынке, лицензирование деятельности, наличие зарегистрированных нематериальных активов (патенты, товарные знаки).

Имидж оказывает значительное влияние на развитие предприятия. Чем более узнаваемо предприятие, чем больше положительных отзывов о его деятельности, тем оно наиболее сильное в конкурентной борьбе.

Производственный потенциал (возможности внедрения инновационных процессов, обновления основных фондов, увеличения производственной мощности) предприятия определяет перспективу и горизонт развития предприятия. Он оказывает существенное влияние на формирование рыночной стоимости.

Одним из важнейших факторов, влияющих на стоимость предприятия, является показатель ликвидности предприятия. Ликвидность включает в себя и ликвидность рынка, ликвидность активов и ликвидность самого предприятия. Фактор ликвидности оказывает достаточно сильное влияние на рыночную стоимость предприятия. Повышение ликвидности ведет к увеличению рыночной стоимости предприятия.

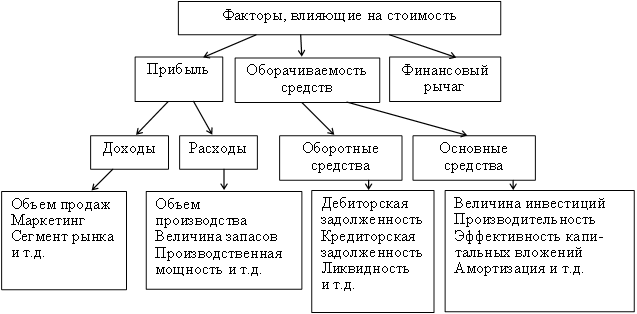

Управление стоимостью компании заключается в целенаправленном изменении факторов, определяющих стоимость предприятия. В основном это внутренние факторы, так как их возможно изменить собственными силами предприятия (см. рис.1.3)2.

Важнейшей совокупностью факторов, влияющих на стоимость компании, являются факторы со стороны спроса. Спрос определяется предпочтениями потребителей, которые в первую очередь зависят от полезности этого товара, т. е. его будущих прибылей, времени их получения, степени риска, с которым сопряжено их получение, возможности их присвоения и при необходимости перепродажи этого товара.

Рисунок 1.3. Ключевые факторы стоимости

Прибыль, которую может получить собственник от реализации компании, зависит от характера его операционной деятельности, определяемой соотношением доходов и расходов, и возможности получить прибыль от самой продажи данного предприятия.

На доход компании влияют объем продаж и цены реализации, которые также зависят от платежеспособности спроса и его эластичности, которая определяется отраслевой принадлежностью продукции и наличием товаров-заменителей и дополняющих товаров. На цены влияет также уровень конкуренции на рынке, степень монополизации рынка и доля оцениваемого предприятия на нем.

На величину выручки влияет качество продукции, определяемое состоянием активов предприятия и технологией производства.

Расходы предприятия зависят от того, что и как производит предприятие, какова потребность предприятия в факторах производства, цены на них и время оплаты за них.

Одним из важнейших факторов, влияющих на рыночную стоимость предприятия, является степень контроля, которую получает новый собственник: предприятие покупается в индивидуальную частную собственность или приобретая контрольный пакет акций. В первом случае рыночная цена будет выше, чем во втором.

Другим важным фактором, определяющим рыночную цену, является ликвидность этой собственности. Рынок предполагает премию за активы, которые могут быть быстро обращены в деньги с минимальным риском потери стоимости.

Рыночная цена реагирует на все ограничения, которые имеет бизнес. Например, если государство ограничивает цены на продукцию предприятия, то рыночная цена на такое предприятие будет ниже, чем на предприятия, не имеющие таких ограничений.

Стоимость бизнеса в значительной степени зависит от квалификации управленческого персонала, и это учитывается экспертом-оценщиком при выборе оценочного мультипликатора либо при подборе коэффициента капитализации, либо на этот фактор делается специальная корректировка (скидка или премия) к общей стоимости предприятия.

Наличие научной базы, масштабы и качество активов, в том числе прогрессивность и изношенность машин и оборудования, также влияют на стоимость предприятия, что следует учесть при его оценке.

И конечно же, рыночная цена компании зависит от того, каковы перспективы компании: будет ли оно развиваться или будет закрыто в силу своей неэффективности. При определении рыночной цены предприятия учитывается только та часть его капитала, которая может приносить доходы в той или иной форме в будущем. Поэтому анализ рыночной конъюнктуры при оценке бизнеса существенное значение.