1.3. Свойства информации

Информация характеризуется тремя категориями свойств: атрибутивными, прагматическими и динамическими.

Атрибутивные свойства - необходимые свойства, те, без которых информация не может существовать:

это неотрывность от физического (материального) носителя,

языковая природа,

дискретность5,

непрерывность6.

Прагматические свойства характеризуют степень полезности информации для практики:

наличие смысла,

новизна,

ценность (полезность),

кумулятивность7.

Динамические свойства характеризуют изменение информации во времени:

свойство роста,

повторяемости8,

многократная используемость9,

старение,

способность рассеиваться по различным источникам.

Динамические свойства информации в значительной мере влияют на характеристики информационных процессов.

1.4. Виды информации

Информацию можно классифицировать по различным признакам (табл.1.1).

Таблица 1.1.

Виды информации

|

Классификационный признак |

Виды |

|

Сфера возникновения |

Элементарная Биологическая Социальная |

|

Способ передачи и восприятия |

Визуальная Аудиальная Тактильная |

|

Сфера общественного назначения |

Массовая Специальная10 Личная |

1.5. Экономическая информация

Экономическая информация (ЭИ) – это информация, отражающая и обслуживающая процессы производства, распределения, обмена и потребления материальных благ. Или экономическая информация – это объектизированное воплощение – с помощью знаков и сигналов – знаний о материальных, трудовых и стоимостных аспектах воспроизводимых в экономике процессов, устраняющих неопределенность в отношении исходов этих процессов.

КлассификацияЭИ:

по принадлежности к сферематериального производства и непроизводственной сфере (а внутри – по отраслям и подотраслям)

по стадиям воспроизводства и элементампроизводственного процесса: отражающая снабжение, производство, распределение и потребление, а также материальные, трудовые и финансовые ресурсы.

по критериям соответствия отражаемым явлениям: достоверная и недостоверная

по полноте отражениясобытий: достаточная (полная), недостаточная и избыточная

по стадии возникновения:

исходная (первичная): планово-директивная и учетно-отчетная

производная(вторичная): промежуточная и окончательная (результатная)

по стабильности: постоянная (условно-постоянная) и переменная

по технологии решения: входная, промежуточная, выходная.

ОсобенностиЭИ:

преобладание алфавитно-цифровых знаков;

необходимость оформления результатов обработки данных в форме, удобной для восприятия человеком;

широкое распространение документов как носителей исходных данных и результатов их обработки;

значительный объем переменных и постоянных (условно-постоянных) данных

дискретность, объясняющаяся тем, что экономическая информация характеризует состояние объекта или процесса либо на определенный момент времени, либо за определенный интервал времени;

организованность, вытекающая из того, что экономическая информация отражает результат интеллектуальной деятельности человека;

неоднородность– в силу основного назначения информации: различать элементы и свойства отражаемых процессов;

организованность, вытекающая их того, что экономическая информация отражает результат интеллектуальной деятельности человека;

рассредоточенность источникови принципиальная невозможность концентрации и централизации процессов сбора данных

возможность длительного хранения с воспроизведение и обновлением и т.д.

Требования, предъявляемые к ЭИ:

адекватность информации - определенный уровень соответствия создаваемого с помощью полученной информации образа реальному объекту, процессу, явлению и т.п.

репрезентативность информации связана с правильностью ее отбора и формирования в целях адекватного отражения свойств объекта.

содержательность информации отражает семантическую (смысловую) емкость, равную отношению количества семантической информации в сообщении к объему обрабатываемых данных.

достаточность (полнота) информации означает, что она содержит минимальный, но достаточный для принятия правильного решения состав (набор показателей).

доступность информации восприятию пользователя обеспечивается выполнением соответствующих процедур ее получения и преобразования.

актуальность информации определяется степенью сохранения ценности информации для управления в момент ее использования и зависит от динамики изменения ее характеристик и от интервала времени, прошедшего с момента возникновения данной информации.

своевременность информации означает ее поступление не позже заранее назначенного момента времени, согласованного с временем решения поставленной задачи.

точность информации определяется степенью близости получаемой информации к реальному состоянию объекта, процесса, явления и т.д.

достоверность информации определяется ее свойством отражать реально существующие объекты с необходимой точностью. Измеряется вероятностью того, что отображаемое информацией значение параметра отличается от истинного значения этого параметра в пределах необходимой точности.

устойчивость информации отражает ее способность реагировать на изменения исходных данных без нарушения необходимой точности.

Кроме того, информация должна быть документальной, т.е. юридически подтвержденной в документах соответствующими подписями (визами) соответствующих должностных лиц.

Составной единицей информации (СЕИ) называют единицу информации, состоящую из совокупности других единиц информации, ассоциативно связанных между собой (т.е. по смыслу). Единицу информации, входящую в СЕИ, называют составляющей единицей информации.

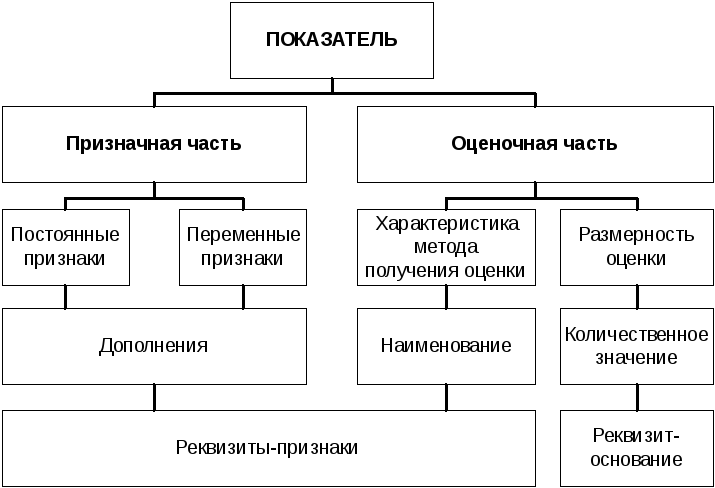

Простой, элементарной составляющей единицей экономической информации является реквизит.

Свойствареквизита:

отдельно взятый реквизит не может полностью характеризовать экономический процесс или объект;

отдельный реквизит может входить в состав различных экономических показателей.

Характеристикиреквизита: имя (наименование), тип и значение.

Классификацияреквизитов:

реквизиты-признаки, отражающие качественные свойства экономического объекта, процесса или явления;

реквизиты-основания, характеризующие количественную сторону процесса или объекта.

Основной структурной единицей, состоящей из определенной совокупности реквизитов, характеризующей какой-либо конкретный объект, факт, процесс и т.п. с количественной и качественной стороны, является экономический показатель (рис.1.4), который включает один реквизит-основание и группу взаимосвязанных с ним и между собой по смыслу реквизитов признаков.

Классификацияпоказателей:

по признаку формальной характеристики: абсолютные и относительные;

по признаку процесса: производственные, распределения, обращения и т.п.

по признаку объекта: населения и трудовых ресурсов, природных ресурсов, продукции, основных фондов и т.п.

по признаку получения: первичные (определяемые путем измерения, подсчета, взвешивания и т.п.) и вторичные (формируемые на основе первичных - стоимость готовой продукции, заработная плата и т.п.).

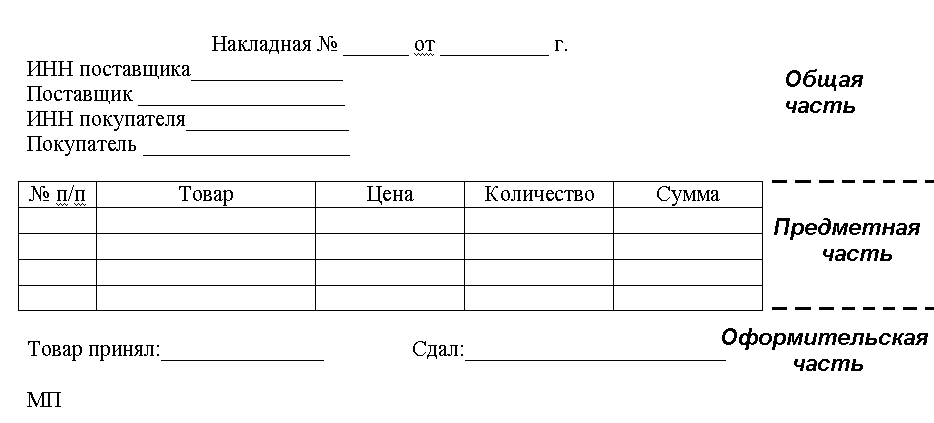

Экономический документ (ЭД) представляет собой определенным образом организованную совокупность взаимосвязанных по смыслу экономических показателей. Наиболее распространенной формой представления ЭД является табличная форма, которая включает общую, предметную и оформительскую части (рис. 1.5).

Электронный документ – сведения, представленные в форме, воспринимаемой электронными средствами обработки, хранения и передачи информации, которые имеют необходимые атрибуты для их однозначной идентификации и которые могут быть преобразованы в форму, пригодную для восприятия человеком.

Электронная цифровая подпись – определенная последовательность символов, имеющая неизменяемое соотношение с каждым символом определенного объема сведений электронного документа и предназначенная для подтверждения целостности и неизменности этого объема сведений, а также тождественности его содержания волеизъявлению заверившего его лица.

Рис. 1.4. Структура экономического показателя.

Рис. 1.5. Пример построения экономического документа табличной формы

В целях упрощения организации процессов обработки, передачи и хранения информации, содержащейся в документах, она может объединяться в виде информационных массивов (файлов – для машинных носителей).

Информационный массив – набор данных (документов) одной формы (одного названия) со всеми их значениями либо сочетание таких наборов данных, относящихся к одной задаче (укрупненный массив). В системах обработки информации массив является основной структурной единицей, предназначенной для хранения, передачи и обработки информации.

Массивы могут объединяться в более крупные структурные единицы. Самой крупной является информационная база, а самой простой формой объединения – информационный поток.

Информационный поток – совокупность информационных массивов, в том числе документов, относительно конкретной управленческой деятельности, имеющей динамический характер.

Информационная база – вся совокупность информации реального экономического объекта.

Классификацияинформационных массивов:

постоянные (условно-постоянные) (содержащие нормативно-справочную информацию) и переменные (исходная и промежуточная информация, отражающая текущее состояние объекта управления);

основные (хранящие обрабатываемые данные) и вспомогательные (результат логической обработки основных массивов);

входные, промежуточные (внутренние)(содержащие результаты предыдущих расчетов), выходные (результатные);

текущие (рабочие) ( информация о состоянии управляемого объекта на данный момент времени) и служебные (справочники, каталоги, нормативные документы).