8.3. Анализ показателей финансовой устойчивости

Финансовая устойчивость – это характеристика финансового состояния, определяющая степень зависимости предприятия от внешних источников финансирования. Платежеспособность предприятия - это способность предприятия отвечать по долгосрочным обязательствам, без ликвидации долгосрочных активов. Платежеспособные компании обычно наилучшим образом защищены от банкротства. С помощью этих показателей оценивается состав источников финансирования и динамика соотношения между ними. Анализ основывается на том, что источники средств различаются уровнем себестоимости, степенью доступности, уровнем надежности, степенью риска и др.

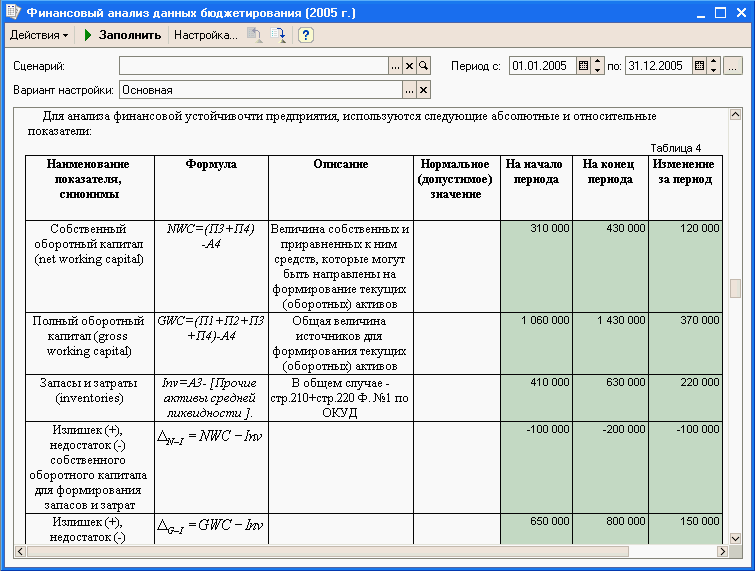

Рисунок 93

Для анализа финансовой устойчивости используются следующие показатели:

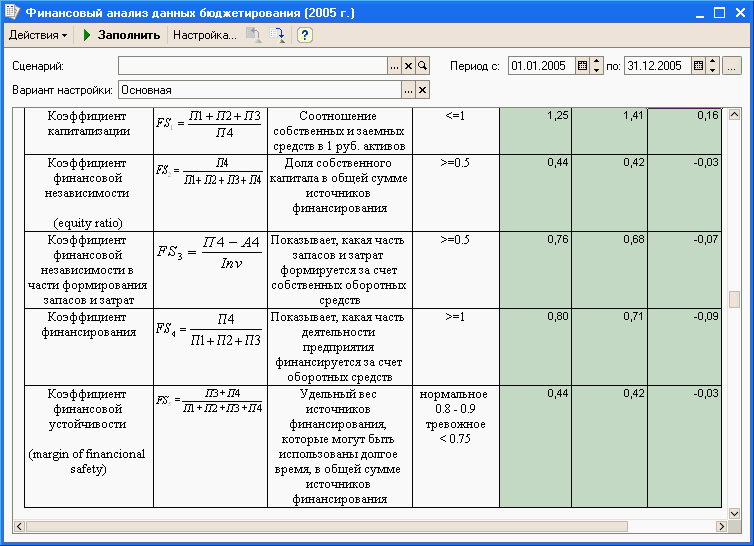

Коэффициент финансовой независимости определяет долю собственного капитала в имуществе фирмы. Валюта баланса включает собственный и заемный капитал. Согласно международным стандартам финансового анализа предприятие считается финансово устойчивым, если коэффициент финансовой независимости больше 0,5.

Коэффициент финансирования соизмеряет собственный и заемный капитал. Для финансово устойчивого предприятия коэффициент финансирования должен быть больше единицы. С экономической точки зрения это значит, что предприятие имеет возможность погасить свои обязательства, если все кредиторы потребуют свои деньги одновременно.

Рисунок 94 -

8.4. Анализ показателей оборачиваемости (деловой активности)

Коэффициенты деловой активности позволяют проанализировать, на сколько эффективно предприятие использует свои средства. При прочих равных условиях ускорение оборачиваемости свидетельствует о повышении эффективности. Поэтому основными показателями этой группы являются показатели эффективности использования материальных и финансовых ресурсов: коэффициенты оборачиваемости средств в запасах и расчетах.

Анализ оборачиваемости включает:

анализ оборачиваемости текущих активов;

анализ оборачиваемости текущих пассивов;

Оборачиваемость текущих активов характеризует способность активов предприятия приносить прибыль путем совершения ими “оборота” по классической формуле “Деньги – Товар – Деньги”. Оборачиваемость активов показывает, сколько раз за период “обернулся” рассматриваемый вид актива. Аналогичным образом определяются показатели оборачиваемости текущих пассивов.

Для характеристики управления оборотным капиталам предприятия могут быть использованы такие показатели, как периоды оборотов текущих активов и текущих пассивов (в днях). Данные показатели имеют более ощутимую экономическую интерпретацию, чем показатели оборачиваемости. В частности, периоды оборота текущих активов характеризуют периоды времени, в течение которых денежные средства “связаны” в каком – либо виде текущих активов. Период оборота того или иного актива показывает, какова продолжительность одного оборота актива в днях (срок “бездействия”).

База для определения периодов оборота для каждого элемента текущих активов может быть различной: для дебиторской задолженности – выручка от реализации, для запасов – общая величина запасов, потребляемых за определенный период, для незавершенного производства и готовой продукции на складе – производственная себестоимость продукции.

Характеризует эффективность использования предприятием всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли. Этот коэффициент сильно варьируется в зависимости от отрасли.

Коэффициент оборачиваемости запасов показывает количество оборотов материальных ресурсов. Период оборота запасов рассчитывается отношением среднего объема запасов за анализируемый период к общей величине запасов, потребляемых за тот же период. Отражает скорость реализации запасов. Для расчета коэффициента в днях необходимо 360 дней разделить на значение коэффициента. Чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной группе активов. Особенно актуально повышение оборачиваемости и снижение запасов при наличии значительной задолженности в пассивах.

Рисунок 94

Коэффициент оборачиваемости дебиторской задолженности показывает количество оборотов выставленных счетов. Период оборота демонстрирует среднее число дней, требуемое для взыскания задолженности. Чем меньше период оборота, тем быстрее дебиторская задолженность обращается в денежные средства, а, следовательно, повышается ликвидность оборотных средств предприятия. Высокое значение может свидетельствовать о трудностях со взысканием средств по счетам дебиторов.

Коэффициент оборачиваемости кредиторской задолженности показывает количество оборотов обязательств предприятия по оплате. Период оборота кредиторской задолженности представляет собой среднее количество дней, которое требуется предприятию для оплаты счетов. Чем меньше дней, тем больше внутренних средств используется для финансирования потребностей компании в оборотном капитале. И наоборот, чем больше дней, тем в большей степени для финансирования бизнеса используется кредиторская задолженность. В идеальном случае предприятию желательно взыскивать задолженность по счетам дебиторов до того, как нужно выплачивать долги кредиторам. Большое количество дней периода оборота кредиторской задолженности может говорить недостаточной величине денежных средств для удовлетворения текущих потребностей из-за сокращения объема продаж, увеличения затрат или роста потребности в оборотном капитале. Базой расчета периода оборота кредиторской задолженности является сумма затрат за период

Рисунок 95 -