Test_ekonometrika_1

.doc

|

Автокорреляционная функция характеризует…

|

|

|

||||||||||||

|

Анализ возможности численной оценки неизвестных коэффициентов приведенных уравнений составляет…

|

|

|

||||||||||||

|

Анализ возможности численной оценки неизвестных коэффициентов структурных уравнений по оценкам коэффициентов приведенных уравнений составляет…

|

|

|

||||||||||||

|

Анализ показателей динамики временного ряда показал, что приблизительно одинаковы цепные абсолютные приросты уровней временного ряда. Это означает, что трендовая компонента модели временного ряда описывается ________ зависимостью.

|

|

|

||||||||||||

|

Было замечено, что при увеличении количества вносимых удобрений урожайность также возрастает, однако по достижении определенного значения фактора моделируемый показатель начинает убывать. Для исследования данной зависимости можно использовать спецификацию уравнения регрессии… |

|

|

||||||||||||

|

В

исходное уравнение регрессии

|

|

|

||||||||||||

|

В исходном соотношении МНК сумма квадратов отклонений фактических значений результативного признака от его теоретических значений … |

|

|

||||||||||||

|

В качестве фиктивной переменной в эконометрическую модель зависимости заработной платы от ряда факторов может быть включен…

|

|

|

||||||||||||

|

В качестве фиктивной переменной в эконометрическую модель зависимости заработной платы от ряда факторов может быть включен…

|

|

|

||||||||||||

|

В

линейной регрессии

|

|

|

||||||||||||

|

В

линейном уравнении парной регрессии

|

|

|

||||||||||||

|

В

линейном уравнении парной

регрессии

|

|

|

||||||||||||

|

В приведенной форме модели в правой части уравнений находятся… |

|

|

||||||||||||

|

В системе одновременных уравнений m – число эндогенных переменных, а n – число экзогенных переменных. Число параметров полной структурной модели равно

|

|

|

||||||||||||

|

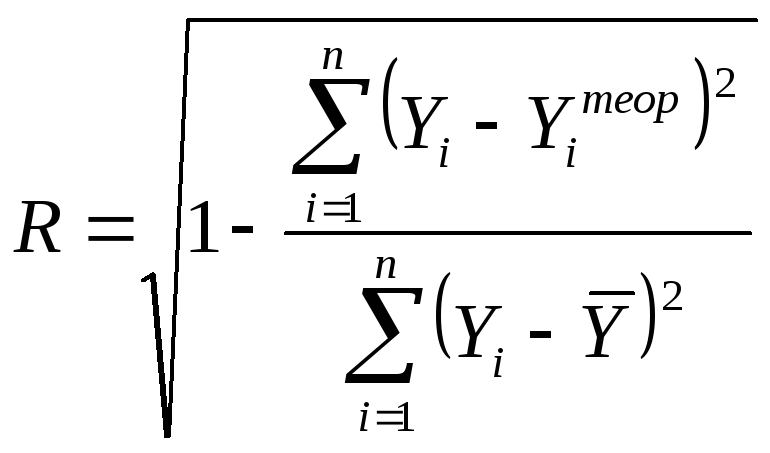

В случае стохастической зависимости множественный коэффициент корреляции R не может принимать значения…

|

|

|

||||||||||||

|

В

стандартизованном уравнении

множественной регрессии

|

|

|

||||||||||||

|

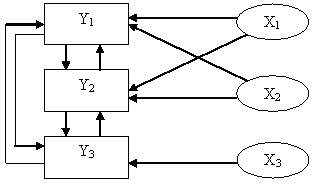

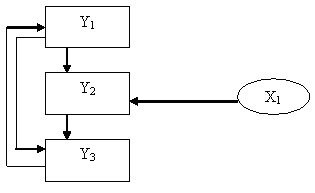

В структурной форме модели, построенной по указанной схеме взаимосвязей между переменными, количество экзогенных переменных равно…

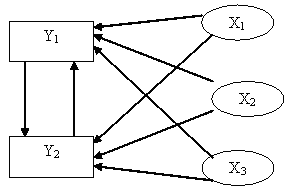

|

|

|

||||||||||||

|

В структурной форме модели, построенной по указанной схеме взаимосвязей между переменными, количество эндогенных переменных равно…

|

|

|

||||||||||||

|

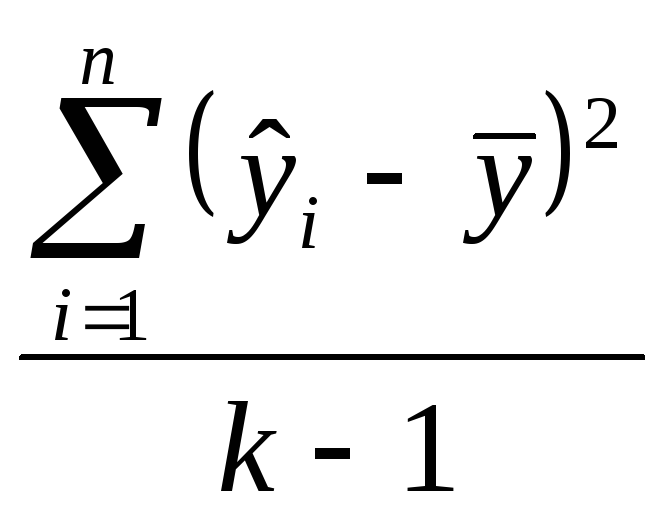

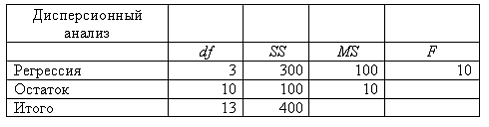

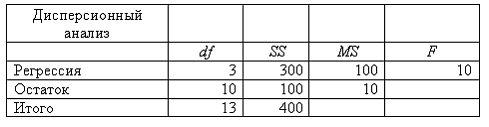

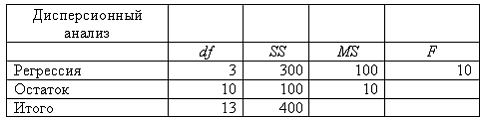

В таблице представлены результаты дисперсионного анализа. Значение суммы квадратов можно определить по соответствующей строке в столбце…

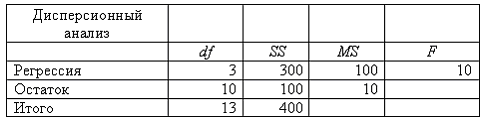

|

|

|

||||||||||||

|

В таблице представлены результаты дисперсионного анализа. Значение объясненной (факторной) дисперсии на одну степень свободы можно определить как…

|

”

столбцов “MS” и “df”

|

|

||||||||||||

|

В таблице представлены результаты дисперсионного анализа. Значение остаточной дисперсии на одну степень свободы равно отношению чисел, определенных на пересечении…

|

|

|

||||||||||||

|

В таблице представлены результаты дисперсионного анализа. Значение объясненной (факторной) суммы квадратов равно числу, определенному на пересечении…

|

|

|

||||||||||||

|

В эконометрической модели коэффициент регрессии при каждой независимой переменной x |

|

|

||||||||||||

|

Величина

разности

|

|

|

||||||||||||

|

Взаимодействие коллинеарных факторов эконометрической модели означает, что… |

|

|

||||||||||||

|

Вид уравнения регрессии определяется…

|

|

|

||||||||||||

|

Временной ряд характеризует…

|

|

|

||||||||||||

|

Временным рядом является совокупность значений… |

|

|

||||||||||||

|

Выберите верные утверждения по поводу системы одновременных уравнений.

|

в ней могут присутствовать только эндогенные переменные

|

|

||||||||||||

|

Гетероскедастичность остатков приводит к следующим нежелательным результатам:

|

|

|

||||||||||||

|

Гетероскедастичность характеризуется тем, что случайные возмущения… |

|

|

||||||||||||

|

Гипотеза о значимости в целом уравнения нелинейной регрессии проверяется с помощью критерия…

|

|

|

||||||||||||

|

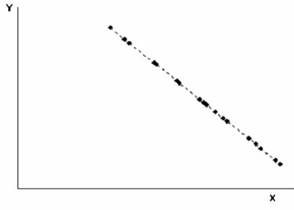

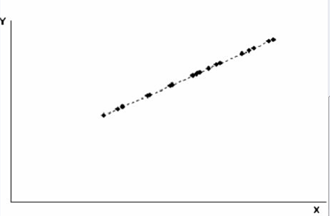

Графическое изображение наблюдений на декартовой плоскости координат называется полем…

|

|

|

||||||||||||

|

Двухшаговый метод наименьших квадратов является частным случаем…

|

косвенного метода наименьших квадратов

|

|

||||||||||||

|

Для

временного ряда рассматривается

авторегрессионный процесс первого

порядка

|

|

|

||||||||||||

|

Для

зависимости спроса на некоторый товар

от цены за единицу товара и дохода

потребителя получено уравнение

регрессии вида

|

|

|

||||||||||||

|

Для

линеаризации уравнения

|

|

|

||||||||||||

|

Для

оценки заработной платы некоторого

работника используется следующая

модель

|

Введите

ответ________

|

|

||||||||||||

|

Для проверки статистической значимости уравнения нелинейной регрессии по F-критерию Фишера используется…

|

|

|

||||||||||||

|

Для расчета доверительных интервалов коэффициента регрессии служат следующие параметры:

|

|

|

||||||||||||

|

Для

регрессионной модели

|

|

|

||||||||||||

|

Для системы одновременных взаимозависимых уравнений верным является утверждение: «количество балансовых соотношений…»

|

|

|

||||||||||||

|

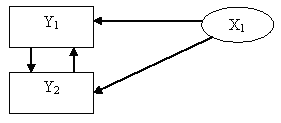

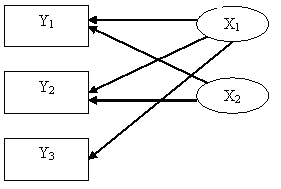

Для указанной схемы взаимосвязей между переменными справедливы утверждения:

|

|

|

||||||||||||

|

Для указанной схемы взаимосвязей между переменными справедливы утверждения:

|

|

|

||||||||||||

|

Доступный

обобщенный метод наименьших квадратов

в случае гетероскедастичности модели

|

|

|

||||||||||||

|

Если в спецификации линейной регрессии присутствует постоянное слагаемое, тогда количество фиктивных переменных…

|

равно числу наблюдений

|

|

||||||||||||

|

Если все структурные коэффициенты модели определяются однозначно, единственным образом по коэффициентам приведенной формы модели, то есть если число параметров структурной формы модели равно числу параметров приведенной формы модели, то модель является…

|

|

|

||||||||||||

|

Если все структурные коэффициенты модели определяются однозначно, единственным образом по коэффициентам приведенной формы модели, то есть если число параметров структурной формы модели равно числу параметров приведенной формы модели, то модель является…

|

|

|

||||||||||||

|

Если значение коэффициента детерминации стремится к единице, то…

|

|

|

||||||||||||

|

Если коэффициент линейной корреляции равен 1, это означает, что между переменными…

|

|

|

||||||||||||

|

Если коэффициент регрессии является несущественным, то для него выполняются условия…

|

|

|

||||||||||||

|

Если коэффициент регрессии является существенным, то для него выполняются условия…

|

|

|

||||||||||||

|

Если оценка параметра эффективна, то это означает… |

|

|

||||||||||||

|

Если получены состоятельные оценки коэффициентов приведенной модели, то в силу теоремы Слуцкого оценки структурных коэффициентов, полученные косвенным методом наименьших квадратов (КМНК) являются…

|

|

|

||||||||||||

|

Если предпосылки метода наименьших квадратов не выполняются, то оценки параметров уравнения регрессии могут не обладать свойствами…

|

|

|

||||||||||||

|

Зависимость валового национального продукта (Y) от денежной массы (X) характеризуется линейно-логарифмической эконометрической моделью, которая имеет вид…

|

|

|

||||||||||||

|

Зависимость

спроса Y на благо от его цены X,

задаваемая функцией вида

|

|

|

||||||||||||

|

Зависимость спроса на товары различных групп от дохода можно описать с помощью функций…

|

|

|

||||||||||||

|

Значение коэффициента автокорреляции второго порядка характеризует связь между…

|

исходными уровнями и уровнями второго

|

|

||||||||||||

|

Значение коэффициента детерминации близко к нулю. Следовательно, остаточная сумма квадратов стремится к … |

|

|

||||||||||||

|

Значение коэффициента детерминации составило 0,9, следовательно, отношение ______ дисперсии к общей дисперсии равно _____.

|

|

|

||||||||||||

|

Индекс корреляции для нелинейных форм связи находят по формуле… |

|

|

||||||||||||

|

Использование полинома третьего порядка в качестве регрессионной зависимости для однофакторной модели обусловлено…

|

|

|

||||||||||||

|

Исходное соотношение метода наименьших квадратов имеет вид…

|

|

|

||||||||||||

|

К видам эконометрических моделей по типам зависимости относятся модели …

|

|

|

||||||||||||

|

К методам обнаружения гетероскедастичности остатков относятся:

|

|

|

||||||||||||

|

К основным подходам анализа структуры временного ряда, содержащего сезонные или циклические колебания, относятся: |

|

|

||||||||||||

|

К проблеме построения эконометрической модели не относится …

|

|

|

||||||||||||

|

К свойствам уравнения регрессии в стандартизованном виде относятся:

|

|

|

||||||||||||

|

Качество подбора нелинейного уравнения регрессии можно охарактеризовать на основе показателей …

|

|

|

||||||||||||

|

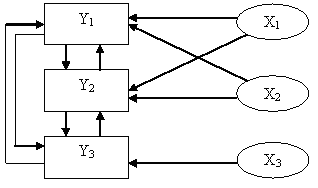

Количество уравнений системы для указанной схемы взаимосвязей между переменными равно…

|

Введите

ответ___________

|

|

||||||||||||

|

Количество уравнений системы для указанной схемы взаимосвязей между переменными равно…

|

Введите

ответ____________

|

|

||||||||||||

|

Количество уравнений системы для указанной схемы взаимосвязей между переменными равно…

|

Введите

ответ______________

|

|

||||||||||||

|

Коэффициент множественной корреляции изменяется в пределах…

|

|

|

||||||||||||

|

Кривая

Филипса, характеризует соотношение

между нормой безработных (x)

и процентом прироста заработной платы

(y)

|

|

|

||||||||||||

|

Критическое (табличное) значение F–критерия является пороговым значением для определения …

|

доли дисперсии зависимой переменной, не объясняемой с помощью построенной модели, а вызванной влиянием случайных воздействий

|

|

||||||||||||

|

Лаг определяет…

|

|

|

||||||||||||

|

Линейным

образом в эконометрическую модель

вида

|

|

|

||||||||||||

|

Линейным

образом в эконометрическую модель

вида

|

|

|

||||||||||||

|

Матрица парных коэффициентов линейной корреляции может служить для решения следующих задач:

|

|

|

||||||||||||

|

Матрица парных коэффициентов линейной корреляции может служить для решения следующих задач:

|

|

|

||||||||||||

|

Метод наименьших квадратов может применяться для оценки параметров нелинейных регрессионных моделей, если эти модели являются…

|

|

|

||||||||||||

|

Метод наименьших квадратов может применяться для оценки параметров нелинейных регрессионных моделей, если эти модели являются…

|

|

|

||||||||||||

|

Метод наименьших квадратов применим к уравнениям регрессии, …

|

которые отражают нелинейную зависимость между двумя экономическими показателями и не могут быть приведены к линейному виду

нелинейного вида

|

|

||||||||||||

|

Метод наименьших квадратов применяется для…

|

|

|

||||||||||||

|

Метод

определения оценок параметров функции

|

|

|

||||||||||||

|

Методами аналитического выравнивания уровней временного ряда могут служить:

|

|

|

||||||||||||

|

Модель временного ряда предполагает…

|

|

|

||||||||||||

|

Модель

временного ряда, имеющая следующую

спецификацию

|

|

|

||||||||||||

|

На основе 12 наблюдений построена множественная линейная регрессия с тремя факторными признаками. Остаточная сумма квадратов отклонений равна 24. Остаточная дисперсия на одну степень свободы равна…

|

|

|

||||||||||||

|

На рисунке представлена реализация…

|

|

|

||||||||||||

|

Неидентифицируемую модель в виде системы одновременных уравнений можно превратить в точно идентифицируемую…

|

|

|

||||||||||||

|

Некоторую

функцию результатов наблюдений

|

|

|

||||||||||||

|

Несмещенность оценки характеризуется …

|

зависимостью от объема выборки значения математического ожидания остатков максимальной дисперсией остатков

|

|

||||||||||||

|

Обобщенный метод наименьших квадратов для регрессионной модели с гетероскедастичностью, когда известны диагональные элементы автоковариационной матрицы случайных возмущений, называется _________ методом наименьших квадратов.

|

|

|

||||||||||||

|

Обобщенный метод наименьших квадратов подразумевает …

|

переход от множественной регрессии к парной

двухэтапное применение метода наименьших квадратов

|

|

||||||||||||

|

Обоснованность введения фиктивной переменной z в модель вида y = +1x1+2x2, для неоднородной совокупности данных , где зависимая количественная переменная, независимые количественные переменные можно проверить с помощью…

|

|

|

||||||||||||

|

Объясненная дисперсия на одну степень свободы для множественной линейной регрессии, содержащей k факторов равна…

|

|

|

||||||||||||

|

Основные характеристики строго стационарного временного ряда x(t) – его средняя величина и дисперсия …

|

|

|

||||||||||||

|

Остаток регрессионной модели представляет собой оценку… |

|

|

||||||||||||

|

Отбор факторов в модель множественной регрессии может быть основан на сравнении значений…

|

коэффициентов «чистой» регрессии параметров при факторных переменных свободных членов уравнения

|

|

||||||||||||

|

Отбор факторов в эконометрическую модель множественной регрессии может быть осуществлен на основе …

|

|

|

||||||||||||

|

Относительно системы

|

2

|

|

||||||||||||

|

Отношение факторной дисперсии к общей дисперсии равно 0,93, следовательно, величина …

|

|

|

||||||||||||

|

Оценки параметров линейного уравнения множественной регрессии можно найти при помощи метода…

|

|

|

||||||||||||

|

Оценку существенности (значимости) отдельного параметра уравнения регрессии можно проводить на основании показателей…

|

|

|

||||||||||||

|

Оценку существенности (значимости) отдельного параметра уравнения регрессии можно проводить на основании показателей…

|

|

|

||||||||||||

|

Параметры (коэффициенты) регрессии при объясняющих переменных стандартизованного уравнения регрессии могут служить для…

|

|

|

||||||||||||

|

По параметру aj (j=0,…,n) линейного уравнения множественной регрессии определена его ошибка maj. Фактическое значение t-критерия Стьюдента для оценки существенности параметра вычисляется по формуле…

|

|

|

||||||||||||

|

По своей природе результирующая переменная всегда…

|

|

|

||||||||||||

|

Показатель объясненной (факторной) дисперсии рассчитывается…

|

|

|

||||||||||||

|

Положительная автокорреляция остатков имеет место, когда…

|

|

|

||||||||||||

|

Построение модели временного ряда может быть осуществлено с использованием …

|

|

|

||||||||||||

|

Предметом исследования науки эконометрика является…

|

возможности информационных технологий

институционные преобразования в экономике

|

|

||||||||||||

|

Предпосылками метода наименьших квадратов (МНК) являются следующие …

|

функциональная связь между зависимой и независимой переменными

|

|

||||||||||||

|

Предпосылками метода наименьших квадратов (МНК) являются… |

|

|

||||||||||||

|

Предпосылками метода наименьших квадратов (МНК) являются…

|

|

|

||||||||||||

|

Предпосылки метода наименьших квадратов исследуют поведение ___________ уравнения регрессии. |

|

|

||||||||||||

|

При включении существенного фактора в эконометрическую модель многофакторной регрессии происходит уменьшение величины… |

|

|

||||||||||||

|

При выполнении предпосылок метода наименьших квадратов оценки параметров уравнений регрессии обладают свойствами

|

|

|

||||||||||||

|

При

оценке параметров линейного уравнения

регрессии

|

|

|

||||||||||||

|

При применении метода наименьших квадратов к оценке параметров уравнений регрессии, величина зависимой переменной y может определяться на основании ____________ уравнения регрессии.

|

|

|

||||||||||||

|

При проверке на существенность коэффициента регрессии по доверительному интервалу было выявлено, что этот коэффициент регрессии является значимым. Следовательно, построенный для него доверительный интервал…

|

|

|

||||||||||||

|

При проверке статистической значимости парного линейного коэффициента корреляции рассматриваются гипотезы…

|

|

|

||||||||||||

|

При увеличении объема выборки становятся маловероятными значительные ошибки при оценивании параметров регрессии. Это означает, что используются ___________ оценки.

|

состоятельные несмещенные эффективные достоверные

|

|

||||||||||||

|

Приведенная форма модели является результатом преобразования… |

|

|

||||||||||||

|

Приведенная форма системы эконометрических уравнений…

|

|

|

||||||||||||

|

Применение косвенного метода наименьших квадратов возможно для идентифицируемой системы одновременных уравнений, так как в идентифицируемых системах … |

|

|

||||||||||||

|

Примерами нелинейных уравнений регрессии, которые могут быть приведены к линейному виду, являются…

|

|

|

||||||||||||

|

Примерами нелинейных уравнений регрессии, которые могут быть приведены к линейному виду, являются…

|

|

|

||||||||||||

|

Примерами нелинейных уравнений регрессии, нелинейных по оцениваемым параметрам, являются…

|

|

|

||||||||||||

|

Примерами уравнений регрессии, нелинейных относительно объясняющих переменных, но линейных по оцениваемым параметрам, являются…

|

|

|

||||||||||||

|

Примером нелинейного уравнения регрессии не является уравнение вида …

|

|

|

||||||||||||

|

Пусть t – рассчитанная для коэффициента регрессии статистика Стьюдента, а t крит - критическое значение этой статистики. Коэффициент регрессии считается статистически значимым, если выполняются следующие неравенства:

|

|

|

||||||||||||

|

Пусть X и Y – случайные величины, XY – парный коэффициент корреляции между ними. Если |XY|=1, то соответствующее поле корреляции может иметь вид…

|

|

|

||||||||||||

|

Пусть Xt – значения временного ряда с квартальными наблюдениями, St – мультипликативная сезонная компонента, причем для первого квартала года St=S1=3, для второго квартала года St=S2=2/3, для четвертого квартала года St=S4=1/4. Определите оценку сезонной компоненты для третьего квартала года St=S3=…

|

|

|

||||||||||||

|

Пусть Yt – временной ряд, Tt – трендовая, St – сезонная, а Et – случайная его составляющие. В принятых обозначениях аддитивная временная модель выглядит следующим образом…

|

|

|

||||||||||||

|

Пусть

для множественной линейной регрессии

|

|

|

||||||||||||

|

Пусть

задан смешанный процесс авторегрессии

и скользящего среднего ARMA(2,2).

В результате решения уравнений a(z)=0

и b(z)=0

для проверки на стационарность и

обратимость процесса соответственно

были получены следующие корни: для

уравнения

|

|

|

||||||||||||

|

Пусть

задан смешанный процесс авторегрессии

и скользящего среднего ARMA(1,1)

|

|

|

||||||||||||

|

Пусть

задан смешанный процесс авторегрессии

и скользящего среднего ARMA(1,1)

|

|

|

||||||||||||

|

Пусть

задан смешанный процесс авторегрессии

и скользящего среднего ARMA(1,1)

|

|

|

||||||||||||

|

Пусть

исследуется линейная зависимость

вида

|

|

|

||||||||||||

|

Пусть

некоторая экономическая зависимость

моделируется формулой

|

|

|

||||||||||||

|

Пусть

оценивается регрессия

|

|

|

||||||||||||

|

Пусть рассматриваются две случайные величины x1 и x2. Для них вычислены коэффициент парной линейной регрессии r и корреляционное отношение по уравнению связи . Известно, что r < < 1. Это означает, что между величинами…

|

|

|

||||||||||||

|

Регрессионная модель с числом факторных признаков более одного называется… |

|

|

||||||||||||

|

С помощью автокорреляционной функции и коррелограммы можно выявить…

|

|

|

||||||||||||

|

Система эконометрических уравнений включает в себя следующие переменные:

|

|

|

||||||||||||

|

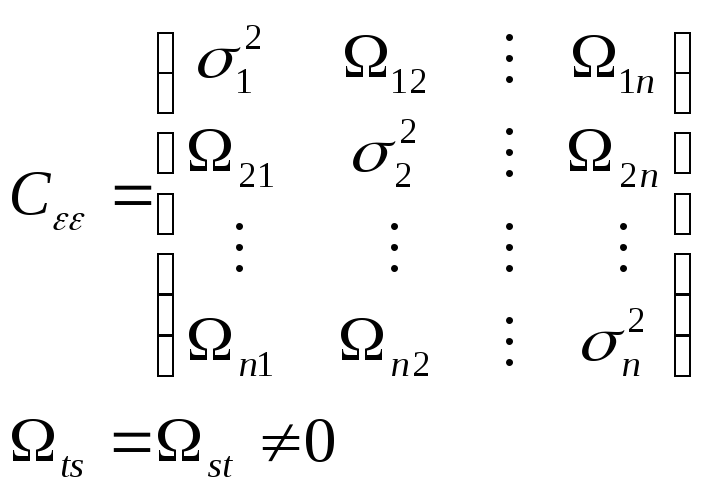

Случайные составляющие регрессионной модели не имеют постоянной дисперсии или коррелированны между собой. Тогда автоковариационная матрица случайных составляющих имеет вид…

|

|

|

||||||||||||

|

Совокупность значений коэффициента автокорреляции, соответствующих порядкам для которых они рассчитаны, может быть получена на основе…

|

|

|

||||||||||||

|

Состояние закрытой экономики описывается следующими характеристиками: Y – валовой внутренний продукт (ВВП), C – уровень потребления, I – величина инвестиций, G – государственные расходы, T – величина налогов, R – реальная ставка процента. Спецификация модели основана на следующих положениях экономической теории:

Соответствующая система взаимозависимых уравнений будет иметь вид:

|

|

|

||||||||||||

|

Способами определения структуры временного ряда являются …

|

|

|

||||||||||||

|

Способами определения структуры временного ряда являются…

|

|

|

||||||||||||

|

Среди факторов, оказывающих влияние на уровень временного ряда можно назвать…

|

|

|

||||||||||||

|

Средний (обобщающий) коэффициент эластичности рассчитывается для среднего значения фактора x по формуле…

|

|

|

||||||||||||

|

Статистические гипотезы используются для оценки статистической значимости…

|

|

|

||||||||||||

|

Стационарность временного ряда наличие…

|

|

|

||||||||||||

|

Суть метода замены переменных состоит в … |

|

|

||||||||||||

|

Суть метода замены переменных состоит в …

|

|

|

||||||||||||

|

Точечный коэффициент эластичности рассчитывается для конкретного значения фактора x по формуле… |

|

|

||||||||||||

|

Укажите

верные утверждения по поводу модели

|

|

|

||||||||||||

|

Укажите

верные утверждения по поводу модели

|

|

|

||||||||||||

|

Укажите

верные утверждения по поводу модели

|

|

|

||||||||||||

|

Укажите правильные варианты ответов относительно числа переменных, включаемых в уравнение регрессии:

|

|

|

||||||||||||

|

Укажите правильный вариант ответа относительно числа зависимых переменных, включаемых в уравнение регрессии:

|

|

|

||||||||||||

|

Укажите справедливые утверждения относительно автокорреляционной функции временного ряда.

|

|

|

||||||||||||

|

Укажите справедливые утверждения по поводу коэффициента автокорреляции уровней временного ряда:

|

|

|

||||||||||||

|

Укажите эконометрические термины, которые относятся к моделям временных рядов:

|

(перекрестные данные) данные по однотипным объектам в разрезе статистических наблюдений

|

|

||||||||||||

|

Уравнение

вида

|

|

|

||||||||||||

|

Уравнением регрессии объяснено 80% дисперсии результативного признака, следовательно, величина…

|

|

|

||||||||||||

|

Уровень временного ряда может формироваться под воздействием тенденции, сезонных колебаний и …

|

тренда

|

|

||||||||||||

|

Установите соответствие между названием модели и видом ее уравнения. 1) линейная 2) полиномиальная 3) полулогарифмическая 4) обратная

|

2 4 3 1

|

|

||||||||||||

|

Установите соответствие между названием модели и видом ее уравнения. 1) полином k-степени 2) обратная 3) полулогарифмическая 4) показательная

|

4 3 2 1

|

|

||||||||||||

|

Установите соответствие между названием модели и видом ее уравнения: 1) Гиперболическая модель 2) Параболическая модель третьего порядка 3) Многофакторная 4) Линейная

|

1 2 4 3

|

|

||||||||||||

|

Установите соответствие между характером модели и видом уравнения:

|

|

|

||||||||||||

|

Факторы, описывающие сезонную компоненту временного ряда, могут характеризоваться_____________ воздействием на экономический показатель.

|

|

|

||||||||||||

|

Факторы, описывающие трендовую компоненту временного ряда, характеризуются …

|

|

|

||||||||||||

|

Фиктивная переменная может принимать значения:

|

|

|

||||||||||||

|

Фиктивная переменная является ____________ величиной.

|

|

|

||||||||||||

|

Фиктивные переменные включаются в уравнение множественной регрессии для учета действия на результат признаков __________ характера.

|

|

|

||||||||||||

|

Функциональная (строгая) или достаточно тесная (нестрогая) линейная зависимость между объясняющими переменными называется…

|

|

|

||||||||||||

|

Циклическая (конъюнктурная) компонента имеет место во временных рядах, отражающих наблюдения в течение…

|

|

|

||||||||||||

|

Циклическая компонента уровней временного ряда, предназначенная для описания регулярно изменяющегося поведения экономической характеристики в течение календарного года, называется…

|

|

|

||||||||||||

|

Эконометрическая модель вида

|

|

|

||||||||||||

|

Эконометрическая модель нелинейного уравнения множественной регрессии предполагает…

|

одну независимую переменную

|

|

||||||||||||

|

Эндогенные переменные …

|

|

|

верно

следующее утверждение: количество

экзогенных переменных системы равно…

верно

следующее утверждение: количество

экзогенных переменных системы равно…