I этап: определение масштабов исследования, выявление подходов и поиск потенциальных объектов для сравнения;

II этап: сбор информации, проведение опросов, анализ и сопоставление данных, подготовка предвари- тельного отчета; I

III эта п: постановка целей, разработка плана действий, согласование результатов с заинтересован- ными лицами, мониторинг программ в процессе реали- зации, позволяющий уточнять объекты и критерии сравнения.

Исполнителями работы являются созданные для этих целей команды из специалистов различных организаций или подразделений предприятия. В их составе могут быть менеджеры, технические эксперты, опытные рабочие, неформальные лидеры — те, кто знаком с проблемой и владеет соответствующей информацией. Нередко в команды включаются и консультанты, помогающие разрабатывать новые системы для внедрения на предприятии.

В процессе сравнения используются четыре основные макропеременные: люди, стратегии, структуры и внешние давления. По мнению многих специалистов, это ключевые показатели, обусловливающие различия на 75 %. Остальные характерные для каждого предприятия факторы (культурные ценности, качество производства, степень удовлетворенности людей своей работой и т.п.), непосредственно и ежеминутно влияющие на поведение работников, накапливаясь, предопределяют возможность макропеременных дать предсказанную величину улучшения.

♦ Оценка эффективности управления по результатам финансово-экономической деятельности. Начиная с 1990-х гг. аналитики интенсивно разрабатывают новые методики комплексного анализа и оценки бизнеса, которые сочетают анализ финансового состояния и финансовых результатов с оценками стратегических возможностей и перспектив, используют основные положения и инструменты современной теории финансов в приложении к оценке активов предприятий.

Анализ финансового состояния и финансовых результатов позволяет получить показатели, которые являются основой комплексного анализа и оценки предприятия как эмитента ценных бумаг и получателя кредитных ресурсов. Устойчивое финансовое состояние и хорошие финансовые результаты свидетельствуют о конкурентоспособности предприятия, гарантируют эффективность реализации интересов партнеров, вступающих с ним в финансовые отношения.

Большинство методик позволяет ранжировать предприятия в соответствии с их финансовым положением, т.е. классифицировать предприятия по их рейтингу. При построении итоговой рейтинговой оценки используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках и др.

16 Зак 2786 481

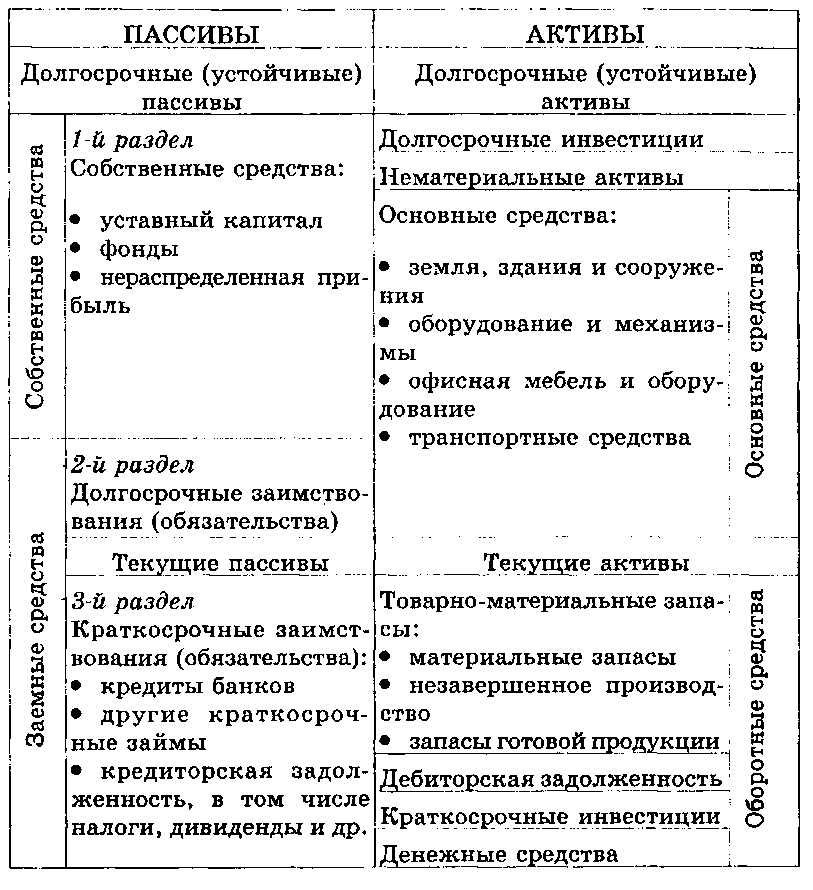

Для понимания системы показателей, используемых при оценке эффективности, необходимо знать содержание модели баланса активов и пассивов предприятия.

Модель баланса активов и пассивов. Баланс активов и пассивов, или бухгалтерский баланс, является главным документом финансовой отчетности, используемой для оценки финансового состояния. Это официальный финансовый портрет предприятия и основной способ описания его финансового состояния. Модель балансовых счетов представлена в табл. 9.16. Она позволяет понять суть и усвоить терминологию бухгалтерского баланса, применяемую в мировой практике при расчете показателей.

Пассивы финансируют активы, а активы непосредственно участвуют в производственном процессе и при успешной деятельности предприятия обеспечивают получение прибыли и прирост пассивов. Активы могут быть профинансированы только пассивами, а пассивы можно направлять только на финансирование активов, поэтому сумма активов всегда равна сумме пассивов. Долгосрочные пассивы и основные средства не изменяются изо дня в день. Текущие активы и пассивы способны изменяться в пределах одного года. Подготовка бухгалтерского баланса определяется правилами бухгалтерского учета.

Актив баланса отражает состав, размеры и размещение активов, т.е. имущества предприятия.

Имущество предприятия состоит из долгосрочных, нематериальных и текущих активов.

К долгосрочным активам относятся основные средства, вложенные в здания, сооружения, оборудование, транспорт и прочие средства долгосрочного характера. Их называют недвижимым имуществом, или недвижимостью. Кроме того, таковыми являются долгосрочные (на срок более года) инвестиции предприятия в акции и другие ценные бумаги, а также уставные капиталы других предприятий (долгосрочные инвестиции).

Таблица 9.16

Модель баланса активов и пассивов

Нематериальные активы не имеют материально-вещественной основы и используются в течение длительного времени. К ним относятся стоимость приобретенных предприятием прав пользования природными ресурсами, зданиями, сооружениями, оборудованием, а также патенты, лицензии, квоты и др.

К текущим активам принадлежат производственные запасы, малоценный и быстроизнашивающийся

инвентарь, товарные запасы, готовая продукция, незавершенное производство, краткосрочные инвестиции — финансовые вложения в ценные бумаги на срок до одного года, денежные средства и т.п. Они способны изменяться в пределах одного года.

Основные средства охватывают совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного времени в сфере материального производства и участвующих в процессе производства. Основные средства не изменяются изо дня в день, по мере использования они частями переносят свою стоимость на готовую продукцию через механизм амортизации. В долгосрочных активах к ним относятся земля, здания и сооружения, оборудование и механизмы, офисная мебель и оборудование, транспортные средства.

Оборотные средства представляют собой авансированную в денежной форме стоимость, потребную для формирования и использования оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды — это предметы труда, обслуживающие процесс обращения товаров. В натурально-вещественной форме они представлены следующими видами текущих активов: производственные запасы (сырье, материалы, топливо, тара); материалы для хозяйственных нужд; упаковочные материалы; малоценный и быстроизнашивающийся инвентарь; инструменты со сроком эксплуатации до одного года; специальная одежда и т.п. Оборотные фонды в отличие от основных непосредственно участвуют в обороте и выбывают из него по мере реализации продукции (за исключением предметов материально-технического оснащения). Их стоимость возмещается, как правило, в течение одного оборота, но всегда — за более короткий период времени, чем требуется для оборота основных производственных фондов. Так, стоимость производственных запасов полностью переводится на стоимость товара в течение одного оборота. Особенность оборотных фондов состоит в том, что их стоимость непрерывно переносится на стоимость товара в течение одного оборота.

Фонды обращения по своей экономической сущности сходны с оборотными фондами. Они также непосредственно участвуют в обороте, непрерывно изменяя свою форму, выбывают из предприятия при реализации товаров и пополняются за счет новых поступлений. К фондам обращения относятся: товары; готовая продукция на складах предприятия; денежные средства в кассе, а также на расчетном, валютном и других счетах; денежные документы; дебиторская задолженность и др.

Оборотные средства, совершая кругооборот, переходят из сферы производства (как оборотные производственные фонды) в сферу обращения, где они функционируют в качестве фондов обращения. У рентабельных предприятий после завершения кругооборота фондов сумма оборотных средств возрастает на определенную сумму полученной прибыли, а у нерентабельных — сумма авансированных оборотных средств при завершении кругооборота фондов уменьшается в связи с понесенными убытками.

Сумма всех перечисленных текущих активов, отраженных в бухгалтерском балансе, называется оборотным капиталом.

От состава и размера текущих активов зависит такой важный показатель, как ликвидность, характеризующий скорость превращения активов в деньги. В табл. 9.16 оборотные и основные средства указаны в порядке убывания ликвидности снизу вверх. Так, денежные средства в текущих активах обладают максимальной ликвидностью. Следующие по ликвидности — это краткосрочные инвестиции в ценные бумаги и т.д.

Пассив баланса характеризует источники финансирования активов.

Источниками формирования имущества предприятия являются собственные, заемные и привлеченные средства, отраженные в пассивах. Даже если все пассивы предприятия представляют собой ваши собственные деньги, их следует рассматривать как средства, которые предприятие берет у вас в долг и должно возвратить.

В пассиве баланса можно выделить три раздела: а) капитал и резервы (фонды) — собственные средства предприятия; б) долгосрочные обязательства; в) краткосрочные обязательства.

Долгосрочные (устойчивые) пассивы не изменяются изо дня в день, они представлены собственными средствами и долгосрочными заимствованиями (обязательствами).

Собственные средства предприятия включают уставный капитал, резервный фонд и фонды специального назначения, целевые поступления, резерв предстоящих платежей и расходов, нераспределенную прибыль. Последняя представляет собой реинвестированную прибыль, т.е. вложенную в дальнейшее развитие предприятия.

Заемные средства состоят из долго- и краткосрочных обязательств (заимствований). Долгосрочные заимствования — это кредиты банковги задолженность по долгосрочным займам, полученным от других заимодавцев со сроком погашения более одного года.

Текущие пассивы отражают объем и структуру краткосрочных обязательств предприятия, выплачиваемых в течение года или текущего отчетного периода. К ним относятся краткосрочные кредиты банков, расчеты с кредиторами (кредиторская задолженность), доходы будущих периодов и др. Они способны изменяться в пределах одного года.

В балансе сумма активов равна сумме пассивов.

Финансовая устойчивость, платежеспособность и ликвидность. Данные понятия являются базовыми в системе показателей финансово-экономической деятельности.

Финансовая устойчивость — это состояние финансовых ресурсов организации, которое обеспечивает как

сохранение ее платежеспособности в условиях допустимого уровня риска, так и развитие предприятия на основе роста прибыли и капитала.

Платежеспособность — это способность организации за счет активов своевременно выполнять свои финансовые кратко- и долгосрочные обязательства перед поставщиками, банками, государством (по обязательным платежам) и другими кредиторами.

Предприятие

считается платежеспособным, если его

общие активы (А) превышают внешние

обязательства (Ов):![]()

Ликвидность означает способность предприятия погасить свои обязательства активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Предприятие считается ликвидным, если его оборотные средства (текущие активы — А^) превышают текущие обязательства (текущие пассивы — От):

![]()

Показатели финансово-экономической деятельности. Известно более ста показателей, характеризующих финансово-экономическую деятельность предприятия, и многие специалисты сходятся во мнении, что при анализе эффективности управления их необходимо группировать в зависимости от целей оценки.

Выбор той или другой группы должен основываться на целях оценки субъекта управления.

Первая группа — показатели прибыльности (рентабельности) хозяйственной деятельности предприятия. В общем случае они представляют собой отношение прибыли к тем или иным активам предприятия. Среди показателей, основывающихся на данных официальной (публичной) отчетности, наиболее существенными для сравнивания являются: общая рентабельность; чистая рентабельность; рентабельность собствен-

ного капитала; общая рентабельность производственных фондов.

Общая

рентабельность (R0)

предприятия

рассчитывается как отношение прибыли

(Р)

к

сумме всех активов предприятия:![]()

Коэффициент показывает, сколько прибыли получено на 1 руб. активов.

Чистая

рентабельность (Дч)

предприятия рассчитывается как

отношение чистой прибыли к сумме всех

активов:![]()

Коэффициент показывает, сколько чистой прибыли получено на 1 руб. активов.

Рентабельность собственного капитала (Дс.к) предприятия рассчитывается как отношение чистой прибыли к сумме собственного капитала (Кс):

![]()

Коэффициент показывает, сколько чистой прибыли получено на 1 руб. собственного капиталами характеризует, насколько эффективно последний использовался. Он важен для собственников, так как может оказывать влияние на котировки акций предприятия на фондовой бирже.

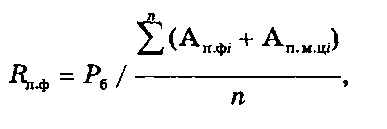

Общая рентабельность производственных фондов (^п.ф) рассчитывается как отношение балансовой прибыли (Рб) к средней величине основных производственных фондов (Ап.ф) и оборотных средств в товарно-материальных ценностях (Арм ц):

где

i

=

l...

п.

Коэффициент показывает, сколько балансовой прибыли получено на 1 руб. производственных фондов.

При необходимости аналогичным образом может оцениваться как общая, так и чистая рентабельность долгосрочных активов, основных и оборотных средств (текущих активов) и их отдельных составляющих.

Вторая группа — показатели эффективности хозяйственной деятельности и управления организацией. Они выражаются отношением прибыли к объему продаж (выручке от реализации товаров, работ, услуг). Их значения, основывающиеся на данных официальной (публичной) отчетности, позволяют оценить чистую прибыль, прибыль от реализации продукции, прибыль от финансово-хозяйственной деятельности и балансовую прибыль по отношению к объему продаж.

Коэффициент валовой прибыли (Kpv) — это отношение разности объема продаж (Vn) и себестоимости товаров и услуг (Gv) к объему продаж:

![]()

Этот коэффициент показывает долю валовой прибыли (валовой маржи, валового покрытия) в объеме продаж, т.е. величину валовой прибыли на 1 руб. продаж, и является одним из наиболее важных для менеджеров.

Коэффициент

операционной прибыли, или

операционной маржи (Кро),

—

это отношение операционной прибыли

(прибыли от основной деятельности —

Р0.д)

к

объему продаж:![]()

Коэффициент показывает величину операционной прибыли, приходящейся на 1 руб. продаж.

Рентабельность продаж (i?n) — это отношение чистой прибыли к объему продаж:

![]()

Она показывает величину чистого дохода, полученного предприятием на 1 руб. реализованной продукции.

Третья группа — показатели деловой активности: отдача всего капитала; отдача основных фондов;

оборачиваемость оборотных средств; оборачиваемость запасов; оборачиваемость дебиторской задолженности; оборачиваемость наиболее ликвидных активов; оборачиваемость кредиторской задолженности; отдача собственного капитала. Показатели оборачиваемости оборотных фондов, финансов, дебиторской задолженности, наиболее ликвидных активов характеризуют скорость их превращения в денежную форму.

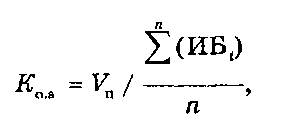

Коэффициент отдачи всех активов, т.е. всего капитала предприятия (iC0.a)> определяется отношением выручки от реализации продукции (Vn) к среднему за период итогу баланса ИБ:

где

1

= 1...

п.

Коэффициент показывает величину выручки, полученной предприятием на 1 руб. активов за исследуемый период.

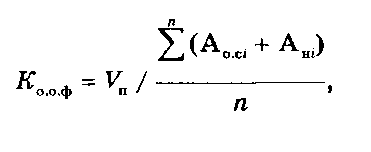

Коэффициент отдачи основных фондов (#0.о.ф) определяется отношением выручки от реализации продукции (продаж) к средней за период стоимости основных средств (А0 с) и нематериальных активов (Ан):

где

i

=

1 ... п.

Коэффициент показывает величину выручки, полученной предприятием на 1 руб. активов за исследуемый период.

Оборачиваемость оборотных фондов (N0^) определяется отношением выручки от реализации продукции (продаж) к средней за период стоимости оборотных средств (Ам):

где

i

=

1

...

п.

Коэффициент показывает количество оборотов, совершаемых оборотными средствами за исследуемый период.

Оборачиваемость

товарно-материальных запасов (NTM3)

определяется

отношением суммы себестоимости

реализованной продукции к средней за

период стоимости запасов (<Зт.м.з.ср)

(в

табл. 9.16 это материальные запасы,

незавершенное производство и запасы

готовой продукции):![]()

Коэффициент показывает количество оборотов, совершаемых товарно-материальными запасами за исследуемый период.

Оборачиваемость

дебиторской задолженности (NR3)

определяется

отношением выручки от реализации

продукции (продаж) к средней за период

сумме дебиторской задолженности

(ДЗср)

за вычетом резервов на сомнительные

позиции:![]()

Коэффициент показывает, сколько раз за исследуемый период дебиторская задолженность превращалась в денежные средства. Высокие значения коэффициента положительно сказываются на ликвидности и платежеспособности. Этот показатель может определяться и как длительность оборота в днях (£д.3):

![]()

где пП — количество дней в периоде.

Оборачиваемость кредиторской задолженности (NK 3) определяется отношением суммы себестоимости реализованной продукции (продаж) за период к средней сумме кредиторской задолженности за период (КЗср):

![]()

Коэффициент показывает количество оборотов за период, которое требуется предприятию для выплаты долгов кредиторам. Он может определяться и как длительность оборота в днях (£к.3):

![]()

Сравнение величин оборачиваемости дебиторской и кредиторской задолженности в днях позволяет сопоставить условия краткосрочного кредитования предприятием своих клиентов с условиями кредитования самого предприятия его поставщиками. Если условия кредитования предприятия лучше, чем те, которые оно предлагает своим клиентам, то предприятие получает источник финансирования за счет разницы во времени между платежами.

Оборачиваемость

наиболее ликвидных активов (A^.a)

определяется

отношением выручки от реализации

(продаж) за период к средней за период

сумме наиболее ликвидных активов —

денежных средств (ДС) и краткосрочных

финансовых вложений (краткосрочных

инвестиций — Ик):![]()

Коэффициент характеризует выручку за период на 1 руб. наиболее ликвидных активов и количество оборотов.

Коэффициент отдачи собственного капитала (Кск) определяется отношением выручки от реализации продукции (продаж) к средней за период величине источников собственных средств (Vc):

![]()

Коэффициент характеризует выручку за период на 1 руб. собственных средств и количество оборотов.

Четвертая группа — показатели финансовой устойчивости: коэффициент покрытия; коэффициент срочной ликвидности; индекс постоянного актива; ко-

эффициент автономии; обеспеченность собственными оборотными средствами и др. Это наиболее многочисленная группа.

Коэффициент покрытия, или текущей ликвидности (Ят.л), определяется отношением суммы оборотных средств (текущих активов) к текущим обязательствам (текущим пассивам) (От):

![]()

Коэффициент показывает, в какой степени текущие обязательства покрываются оборотными средствами. КТ_Л > 2,0 теоретически считается нормальным, однако для различных отраслей он может колебаться от 1,2 до 2,5.

Коэффициент

срочной ликвидности (Ксл)

рассчитывается

как отношение суммы высоколиквидных

активов (денежных средств, краткосрочных

инвестиций и дебиторской задолженности)

к текущим обязательствам:![]()

где А, — текущие активы; МЗ — материальные запасы; От — текущие обязательства.

Коэффициент определяет способность предприятия выполнять текущие обязательства за счет быстролик-видных активов. Предпочтительной считается его величина, равная 1,0, допустимой — 0,7 -г-1,0. На практике во многих отраслях он бывает значительно ниже, поэтому его следует сравнивать с отраслевыми нормами.

Индекс постоянного актива (7п.а) определяется отношением суммы внеоборотных (устойчивых) активов (основных средств, долгосрочных инвестиций и нематериальных активов) к сумме собственных средств:

![]()

где Ау — устойчивые активы; Vc — собственные средства.

Показатель характеризует долю внеоборотных активов, профинансированных за счет собственных средств.

Коэффициент автономии (KaBT) определяется отношением суммы собственных средств (собственного капитала) к совокупному капиталу (итогу баланса):

![]()

Коэффициент отражает долю собственных средств в совокупном капитале (пассивах) и интересен как для собственников, так и для кредиторов. Считается, что доля собственных средств в пассивах должна превышать долю заемных средств. Рекомендуемая величина коэффициента для промышленных предприятий не должна быть менее 0,5.

Коэффициент обеспеченности собственными оборотными средствами (Яс.0.с) определяется отношением суммы собственных оборотных средств (оборотные средства минус долгосрочные активы) к сумме оборотных средств (текущих активов):

![]()

где Ад — долгосрочные активы; Ал.с — текущие активы.

Коэффициент характеризует долю собственного капитала в оборотных средствах. Его рекомендуемое значение должно превышать 0,1 (в Республике Беларусь дифференцируется по отраслям от 0,1 -н 0,3).

Кроме рассмотренных групп показателей необходимо оценивать степень доходности средств, вложенных в предприятие (инвестиций).

Рентабельность общих инвестиций (Динв) определяется как отношение суммы прибыли (до вычета налогов и выплаченных процентов по долгосрочным обязательствам) к общим инвестициям (сумме долгосрочных обязательств и собственного капитала):

![]()

где Р — прибыль до вычета налогов + выплачиваемые проценты; Од — долгосрочные обязательства; Vc — собственный капитал.

Коэффициент показывает, какой доход получает предприятие на 1 руб. инвестированных средств. Он

косвенно характеризует эффективность руководства в управлении инвестированными средствами.

Весьма

важным является показатель

производительности

труда (ПТ),

который определяется отношением

выручки от реализации продукции (Vn)

к

среднесписочной численности

работников (ЧР) за исследуемый

период:![]()

Его величина показывает, сколько продукции реализовано на одного работающего.

Чтобы оценить эффективность предприятия и управления им по показателям финансово-экономической деятельности, необходимо сравнить полученные значения с нормативами или отраслевыми показателями, а также оценить тенденции их изменения (динамику) по отношению к предыдущим периодам. Если показатели соответствуют нормативам по отрасли, а динамика положительна, деятельность предприятия и управление им оцениваются положительно. Наиболее объективна оценка по рейтингу предприятия на основе сопоставления совокупности собственных показателей с показателями конкурентов или отрасли.

Метод рейтинговой оценки эффективности по результатам финансово-экономической деятельности широко используется во всем мире. Он позволяет оценить и ранжировать предприятия отрасли на основе группы финансово-экономических показателей. Наиболее часто в этих целях используются:

рентабельность активов по чистой прибыли (чистая рентабельность);

рентабельность собственного капитала по чистой прибыли;

рентабельность реализованной продукции по отношению к затратам на производство (коэффициент валовой прибыли);

рентабельность основной деятельности (коэффициент операционной прибыли);

• общая оборачиваемость активов;

оборачиваемость дебиторской задолженности;

оборачиваемость кредиторской задолженности;

текущая ликвидность;

доля собственного капитала в общей величине активов (коэффициент автономии);

обеспеченность собственными средствами;

выручка на одного занятого (производительность труда).

Сначала рассчитываются указанные показатели каждого предприятия в группе (отрасли). Затем осуществляется ранжирование предприятий в порядке убывания (ухудшения) значений каждого отдельного финансово-экономического показателя. Ранги, полученные по отдельным показателям, суммируются, а результат делится на общее число показателей. Таким образом определяется суммарный ранг каждого предприятия. Чем весомее значение, тем выше ранг предприятия и его финансово-экономическая эффективность.

Модели дискриминантного анализа (или методы оценки устойчивости функционирования предприятия) — это факторные модели оценки риска банкротства и кредитоспособности предприятия.

В 1968 г. американский экономист Е. Альтман предложил использовать для диагностики банкротства Z-счет и следующую формулу:

![]()

гле![]() —

чистый оборотный капитал; А — общие

активы;

—

чистый оборотный капитал; А — общие

активы;

![]() —нераспределенная

прибыль;

—нераспределенная

прибыль;![]() —

операционная прибыль;

—

операционная прибыль;![]() —

рыночная стоимость всех акций;

—

рыночная стоимость всех акций;![]() —

внешние обязательства;

—

внешние обязательства;![]() —

объем всех продаж.

—

объем всех продаж.

Значение Z-счета Вероятность банкротства

Меньше 1,8 Очень высокая

От 1,8 до 2,79 Высокая

От 2,8 до 2,9 Низкая

Больше 3,0 Очень низкая

В

1983 г. Е. Альтман разработал модифицированный

вариант модели для компаний, акции

которых не котировались на бирже:![]()

где Ксб — балансовая стоимость собственного капитала; Ка — заемный капитал.

В этом случае банкротство очень вероятно, если Z-счет < 1,23.

В 1972 г. С. Лисе (Великобритания) получил следующую формулу:

![]()

где Krf — оборотный капитал; Рр — прибыль от реализации.

Критическое значение Z-счета = 0,037.

В 1997 г. Р. Таффлер вывел следующую формулу:

![]()

где Окр — краткосрочные обязательства; А, — оборотные активы; О — сумма-обязательств; QBp — выручка.

Если величина Z-счета > 0,3, то у предприятия неплохие долгосрочные перспективы, а если меньше 0,2, то банкротство очень вероятно.

В отличие от методик, преимущественно применяемых отечественными организациями, рассмотренные модели учитывают совокупное состояние наиболее важных показателей эффективности. Они могут успешно использоваться и для более объективной диагностики состояния белорусских предприятий.

♦ Новые экономические основы анализа эффективности. В последние годы в развитых странах появилось огромное количество методик анализа хозяйственной деятельности, основу которых составляют фундаментальные положения теорий фирм и рынков, теории финансов, а также положения современных

497

концепций менеджмента. Приведем наиболее известные из них [3].

Теория портфеля была предложена Г. Марковичем — лауреатом Нобелевской премии в сфере экономики (1990). Изначально она ориентировала на эффективное управление портфелем ценных бумаг, но в дальнейшем нашла применение в управлении портфелями заказов, технологий, других элементов бизнеса. Согласно этой теории, совокупный уровень риска, присущего хозяйственной деятельности, может быть снижен за счет объединения рисковых активов в портфели. Основной причиной снижения является отсутствие положительной связи между доходностью большинства видов активов.

Теория портфеля предполагает следующие действия:

для минимизации риска рисковые активы объединяются в портфели;

уровень риска по каждому отдельному виду активов измеряется не изолированно от остальных активов, а с позиции его влияния на общий уровень риска диверсифицированного портфеля;

оптимальный портфель определяется по точке касания кривых безразличия «риск—доходность», характеризующих предпочтения лица, которое принимает решения, и кривой, ограничивающей множество эффективных портфелей по критерию максимальной доходности при определенном риске.

Модель оценки доходности финансовых активов (Capital Asset Pricing Model — САРМ), конкретизирующая взаимосвязь уровня риска и требуемой доходности, была разработана Дж. Линтнером, Я. Мойссином и лауреатом Нобелевской премии по экономике У. Шарпом. Согласно этой модели, требуемая доходность рисковых активов представляет собой функцию безрисковой доходности, средней доходности на рынке ценных бумаг и индекса колебаний доходности данного финансового актива по отношению к доходности на рынке в среднем. Ее основная идея: дополнительный риск должен вознаграждаться дополнительной доходностью.

Модель ценообразования опционов. Опцион — это право, но не обязательство купить или продать какие-либо активы по заранее оговоренной цене в течение определенного периода. Реализация опциона зависит от решения его держателя. Формализованная модель ценообразования опционов (Option Pricing Model — ОРМ) была предложена в 1973 г. Ф. Блэком и М. Шо-улзом. Первоначально с ее помощью объяснялись особенности финансовых инструментов, но в последние годы она стала использоваться для выявления выгод сделок с новыми продуктами, технологиями и другими элементами бизнеса, по сути являющихся опционами на преимущество в будущем.

Метод учета ABC можно считать самым известным усовершенствованием системы учета, способствующим повышению эффективности управления. Для более действенного контроля за издержками используют метод исчисления издержек по видам деятельности, обозначаемый английской аббревиатурой ABC. Традиционный бухгалтерский учет определял издержки в соответствии с их категориями (заработная плата, сырье и материалы и др.). ABC исходит из затрат на выполнение определенных заданий и реализацию конкретных бизнес-процессов. В крупных международных компаниях («Хьюлет паккард», «Дженерал электрик» и др.) данный метод уже давно доказал свою эффективность.

Экономическая добавленная стоимость — методика экономического управления предприятием, в которой главным критерием оценки проектов и результатов деятельности служит показатель экономической добавленной стоимости (Economic Value Added — EVA), определяемый вычетом платы за используемый капитал из чистой прибыли. EVA была предложена С. Стюартом и зарегистрирована как торговая марка компании «Стерн Стюарт и К0». Экономическая добавленная стоимость рассчитывается по следующей формуле:

EVA = (ROI - WACC)K,

где ROI (Return On Investment) — доход на капитал как чистая прибыль за год по отношению к капиталу; WACC (Weighted Average Cost of Capital) — средневзвешенная цена капитала; К — весь инвестируемый капитал на начало года за вычетом кредиторской задолженности, по которой не начисляются проценты.

Параметры могут рассчитываться с использованием данных бухгалтерского учета, что весьма удобно для аналитиков, хотя при этом за пределами анализа остаются стратегические цели и возможности. В соответствии с EVA, расходы на исследования и разработки, а также маркетинговые издержки считаются инвестициями и амортизируются исходя из срока их предполагаемой окупаемости. Они подразумевают получение прибыли и в последующие годы, а не только в год, когда были произведены затраты.

Решения предприятий, имеющих положительную EVA, можно признать рациональными, а предприятий с отрицательной EVA — ошибочными: они растрачивают свой капитал и движутся к банкротству. Эффективность EVA доказана практикой: курс акций компаний, внедривших эту методику (например, компании «Ко-ка-Кола»), резко вырастает.