Раздаточный материал по дисциплине «управление затратами» _________________ Виды затрат, используемых для определения себестоимости

Таблица 1

|

Признаки классификации |

Вид затрат |

|

1. По экономическим элементам |

1.1.Материальные расходы 1.2. Расходы на оплату труда 1.3. Амортизация 1.4. Прочие

труда

|

|

2. По отношению к объему производства |

2.1. Постоянные 2.2. Переменные |

|

3. По способу отнесения на себестоимость продукции |

3.1. Прямые 3.2. Косвенные |

|

4. По назначению |

4.1. Основные 4.2. Накладные |

|

5. По составу |

5.1. Одноэлементные 5.2. Комплексные |

|

6. По возможности приносить доход |

6.1. Входящие 6.2. Истекшие |

|

7. По характеру затрат |

7.1. Производственные 7.2. Внепроизводственные |

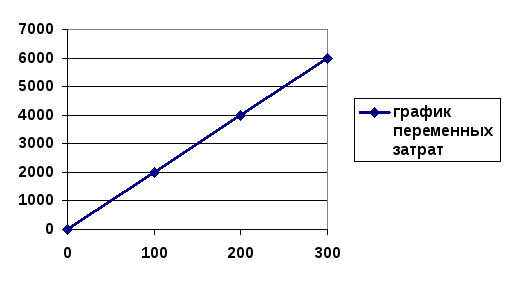

Постоянные и переменные затраты

По отношению к объему производства затраты подразделяются на постоянные и переменные или условно-постоянные и условно-переменные.

Условно-переменные затратыизменяются прямо пропорционально изменению объема производства.

Таблица 2

|

Объем, ед. |

Общие переменные затраты, д. е. |

Переменные затраты на единицу, д.е. |

|

100 |

2000 |

20 |

|

200 |

4000 |

20 |

|

300 |

6000 |

20 |

Г

Объем производства

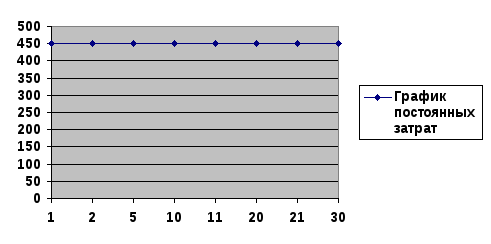

Условно-постоянные затраты остаются неизменными, в то время как объем изменяется. Если объем увеличивается или уменьшается на 20%, то общие постоянные затраты остаются неизменными.

К таким затратам относятся: амортизация зданий и оборудования, арендная плата, расходы на рекламу, оклад секретаря-референта, значительная часть общепроизводственных и общехозяйственных расходов.

Таблица 3

|

Объем, ед. |

Общие постоянные затраты, д.е. |

Постоянные затраты на единицу, д.е. |

|

1 |

450 |

450 |

|

2 |

450 |

225 |

|

5 |

450 |

90 |

|

10 |

450 |

45 |

|

11 |

450 |

40,9 |

|

20 |

450 |

22,5 |

|

21 |

450 |

21,4 |

|

30 |

450 |

15 |

График соотношения

общей суммы постоянных затрат и объема

производства.

Объем производства

.

ПОСТРОЕНИЕ ФУНКЦИИ ЗАТРАТ

Издержки у = a + bx

По центру ответственности А имеются следующие данные об объеме выпуска продукции и соответствующих ему расходах на СЭО в течение года:

Таблица 4

|

Период |

Выпуск продукции, шт. (q) |

РСЭО, т.р. (3) |

|

Январь |

2000 |

200 |

|

Февраль |

2400 |

220 |

|

Март |

2200 |

210 |

|

Апрель |

2600 |

250 |

|

Май |

2300 |

220 |

|

Июнь |

2700 |

260 |

|

Июль |

1800 |

170 |

|

Август |

2800 |

270 |

|

Сентябрь |

2600 |

240 |

|

Октябрь |

3000 |

280 |

|

Ноябрь |

2900 |

270 |

|

Декабрь |

2800 |

260 |

q = q max – q min = 3000 – 1800 = 1200 шт.

З = З max – З min = 280 – 170 = 110 т.р.

Ст =З/q ставка переменных затрат на единицу (Крз)

Ст =руб.

Ст * q max = 91,667 *3000 = 275000 р. – З пер

Ст * q min = 91,667 *1800 =165000 р. – З пер

З пост. в max = 280 – 275 = 5000 р.

З пост. в min = 170 –165 = 5000 р.

Поведение РСЭО может быть описано функцией у = 5000 + 91,667x

Расходы

на содержание и эксплуатацию оборудования

(РСЭО) -амортизация

оборудования и транспортных средств -текущий

уход и ремонт оборудования -энергетические

затраты на оборудование -услуги

вспомогательных производств -расходы

на оплату труда рабочих, обслуживающих

оборудование (вкл. ЕСН) -расходы

на внутризаводские перевозки материалов,

ПФ,ГП -прочие

расходы, связанные с использованием

оборудования

КОСВЕННЫЕ РАСХОДЫ

Общецеховые

расходы на управление -расходы

по производственному управлению -затраты

по подготовке и организации производства -содержание

аппарата управления производственных

подразделений -амортизация

зданий,сооружений -содержание

и ремонт зданий,сооружений -затраты

на обеспечение нормальных условий

работы -административно-управленческие

расходы -расходы

по техническому управлению -расходы

по производственному управлению -расходы

по управлению снабженческо-заготовительной

деятельностью и финансово-сбытовой

деятельностью -расходы

на рабочую силу: набор, отбор, подготовку

руководителей, обучение, переподготовку

и повышение квалификации -оплата

услуг, оказываемых внешними организациями -содержание

и ремонт зданий и сооружений -обязательные

сборы, налоги, платежи и отчисления по

установленному законодательством

порядку