Показатели использования оборотных средств, источники их формирования.

Основными показателями использования оборотных средств является их оборачиваемость.

Показателями оборачиваемости являются:

Коэффициент оборачиваемости, или число оборотов, которые совершают оборотные средства за определенный промежуток времени.

![]()

где Р – объем реализации продукции, руб.

Соб – средние остатки нормируемых оборотных средств, руб.

Длительность 1 оборота (время одного оборота), исчисляется в днях

![]()

где П – длительность периода, за который исчисляется оборачиваемость (360, 90, 30)

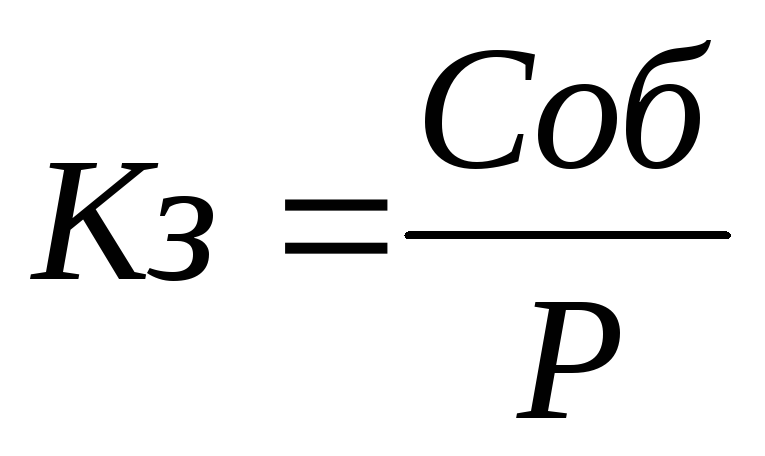

Коэффициент эффективности или рентабельности оборотных средств.

![]()

где П – прибыль от реализации товарной продукции, руб

По источникам формирования оборотные средства делятся на собственные и заемные.

Собственные оборотные средства – это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов, в первую очередь, за счет отчислений от прибыли, а также акционерный капитал, паевые взносы.

Дополнительная потребность в оборотных средствах покрывается за счет привлеченных источников (банковского кредита).

Нормирование оборотных средств.

Объем оборотных средств должен быть достаточным для производства продукции в необходимом количестве и одновременно не ведущим к увеличению издержек производства за счет образования сверхнормативных запасов.

Оптимальный размер оборотных средств устанавливается на основе нормирования расхода оборотных фондов по каждому виду продукции.

Значение нормирования оборотных средств:

Правильное определение норматива оборотных средств обеспечивает непрерывность и бесперебойность процесса производства и реализации продукции

Нормирование оборотных средств позволяет эффективно использовать оборотные средства на каждом предприятии

Обоснованные нормативы оборотных средств способствуют укреплению режима экономии, выявлению и использованию внутрихозяйственных резервов.

При нормировании оборотных средств учитываются следующие факторы:

Условия снабжения предприятий товарно-материальными ценностями: количество поставщиков, сроки поставки, размер транзитных партий, количество наименований материальных ценностей, формы расчетов за материальные ценности.

Организация процесса производства. Длительность производственного цикла, характер распределения затрат в течение производственного цикла, номенклатура выпускаемой продукции.

Условия реализации продукции, прежде всего количество потребителей готовой продукции, вид транспорта, которым отгружается продукция, формы расчетов за отгруженную продукцию.

Методика определения потребности в оборотных средствах

Норматив производственных запасов (Нпз)

Производственные запасы на предприятии делятся на текущие, страховые (гарантийный), транспортные и подготовительные.

Текущие запасы (Зт)

Зт=а х И

где а – среднесуточное потребление

И – интервал поставок в днях.

Зт=0,5 х а х И

Страховой (гарантийный) запас (Зс)

Зс=а(В1+ В2+ В3+ В4)

где: В1 – время, необходимое для отгрузки материала, дни;

В2 - время нахождения материала в пути, дни;

В3 - время приемки материала, дни;

В4 – время, необходимое для подготовки материалов в производство, дни.

Транспортный запас (Зтр.)

Зтр= а(В2 + В5 )

где: В5 – время на оборот платежных документов

Подготовительный запас (Зп)

Зп= а х В4

Нп.з. =ЗТ+Зс+Зтр+Зп