Конспект

.pdfКроме расчетных показателей применяются и оценочные показатели эффективности: ме-

тод перечня критериев и метод бальной оценки.

Метод перечня критериев рассматривает соответствие проекта каждому из установленных критериев и по каждому критерию дается качественная оценка. Если каждому критерию при-

своить удельный вес, дать его количественную оценку в баллах, все оценки умножить на со-

ответствующий удельный вес и сложить, то получится оценка проекта по методу бальной оценки.

ВЕНЧУРНОЕ ФИНАНСИРОВАНИЕ

ПЛАН

Структура организации, осуществляющей инновационный процесс;

Венчурное предприятие;

Влияние инноваций на стоимость предприятия;

Условие целесообразности вложения средств в освоение нововведения венчур-

ным инвестором;

СТРУКТУРА ОРГАНИЗАЦИИ, ОСУЩЕСТВЛЯЮЩЕЙ ИННОВАЦИОННЫЙ ПРОЦЕСС

Важным средством поддержки инновационной активности предприятия является совер-

шенствование организационных форм управления нововведениями. В зависимости от сложно-

сти решаемых проблем и степени риска может меняться структура организации (Таблица 9).

Таблица 9

ИНТЕНСИВНОСТЬ И МАСШТАБЫ |

ОРГАНИЗАЦИОННЫЕ ИЗМЕНЕНИЯ |

НОВОВВЕДЕНИЙ |

|

|

|

Освоенная технология, освоенная про- |

Совершенствование продукции осу- |

дукция, освоенный рынок |

ществляется в рамках существующей ор- |

|

ганизации |

|

|

Новая продукция, освоенная технология, |

Разработка продукции может осуществ- |

освоенный рынок |

ляться в рамках существующей органи- |

|

зации или во вновь созданной проектной |

|

группе |

|

|

|

|

71

ИНТЕНСИВНОСТЬ И МАСШТАБЫ |

ОРГАНИЗАЦИОННЫЕ ИЗМЕНЕНИЯ |

НОВОВВЕДЕНИЙ |

|

|

|

Освоенная продукция, освоенная техно- |

Освоение нового рынка происходит в |

логия, новый рынок |

рамках существующей организации, в |

|

отделе маркетинга может быть создана |

|

новая группа сбыта |

|

|

Новая продукция, освоенная технология, |

Может быть образована группа новой |

новый рынок |

продукции из специалистов разработчи- |

|

ков и отдела маркетинга |

|

|

Новая продукция, новая технология, |

Может быть образована новая группа из |

освоенный рынок |

специалистов разработчиков и производ- |

|

ственного подразделения |

|

|

Новая продукция, новая технология, но- |

Новое направление деятельности требует |

вый рынок |

новой организации в форме венчурного |

|

подразделения или предприятия, допол- |

|

няющего существующую структуру. |

|

|

|

|

Часто организационная структура управления нововведением определяется не только ин-

тенсивностью и масштабом нововведения, но и источником его финансирования. Совершен-

ствование продукции и освоение нового рынка вполне может происходить за счет самофинан-

сирования. Более сложные задачи требуют значительного финансирования и нуждаются в за-

емном или привлеченном капитале. Особенно рисковые или длительные проекты, для кото-

рых создается самостоятельная организация, требуют особого вида финансирования.

ВЕНЧУРНОЕ ПРЕДПРИЯТИЕ

Многие предприятия сталкиваются с серьёзными проблемами в привлечении инвестиций в предлагаемые ими перспективные инновационные проекты. Хотя эти предприятия могут иметь научно-технический потенциал в виде завершенных разработок или доступа к ним и коммерческий потенциал в виде заключенных выгодных контрактов на поставку, потенциаль-

ные инвесторы не спешат покупать акции этих предприятий, а банки предоставлять кредиты.

72

Дело в том, что профессиональные инвесторы часто предпочитают вкладывать средства не в предприятие, а в конкретный перспективный проект.

Они считают, что покупка акций даже успешных с финансовой точки зрения предприятий не принесет ожидаемого дохода, если у этого предприятия нет значительного научно-

технического и коммерческого задела. В этом случае средства от продажи акций могут пойти на удовлетворение текущих нужд предприятия, таких как погашение долгов по зарплате и налогам, закупка сырья и материалов для других, не интересующих инвестора продуктовых линий. Все эти направления использования привлеченных средств не дадут прироста доходов фирмы, а доходность акций такого предприятия после дополнительной эмиссии уменьшится,

так как общая масса распределяемой прибыли не увеличится, а количество собственников возрастет. Будущее финансовое состояние такого предприятия неминуемо ухудшится.

В то же время, если предприятие имеет перспективные или уже реализуемые инновацион-

ные проекты, инвесторы ищут форму инвестирования, которая исключала бы использование вложенных ими средств на финансирование деятельности предприятия, не связанной с осу-

ществляемыми инновационными проектами. Как правило, право контроля за использованием вложенных средств не устраивает инвесторов, так как такой контроль затруднен и связан с дополнительными издержками.

Типичным способом решить возникшие затруднения является создание совместного с ин-

вестором предприятия или создание фирмой - инициатором проекта дочернего предприятия.

Вложив значительную часть уставного фонда в такое предприятие, инвестор может ввести своих представителей в совет директоров. Такие фирмы, создаваемые строго под проект,

называются венчурными, а инвесторы, вкладывающие средства в такие фирмы (фактически в проект) - венчурными инвесторами.

Некоторые венчурные инвесторы ориентированы на получение дивидендов на имеющиеся акции или долю в венчурном предприятии когда оно начнет давать прибыль, но большинство из них склонны продать свою долю в венчурном предприятии по цене более высокой, чем ве-

личина их вложений. При этом, они выбирают момент продажи такой, при котором становят-

ся ясными перспективы будущих денежных потоков, а основные денежные потоки ожидаются в будущих периодах. Именно такой подход соответствует максимальной остаточной стоимо-

сти предприятия, а следовательно и доли инвестора. При таком подходе инвестор вовсе не за-

интересован в получении дивидендов на свои акции, а наоборот, заинтересован в реинвести-

ции всей получаемой при реализации проекта прибыли. Если инвестор имеет контроль над де-

ятельностью венчурного предприятия, то он будет настаивать именно на таком использо-

73

вании прибыли. Для того чтобы заинтересовать венчурного инвестора, необходимо не только обосновать эффективность проекта, но особенно важно обосновать будущую рыночную стои-

мость предприятия.

ВЛИЯНИЕ ИННОВАЦИЙ НА СТОИМОСТЬ ПРЕДПРИЯТИЯ

Основной метод, используемый для оценки предприятий, осуществляющих инновацион-

ные проекты - метод дисконтированного денежного потока. Для упрощения будем рассматри-

вать однопродуктовое предприятие, так как в этом случае оценка предприятия сводится к оценке бизнес линии. Любая бизнес линия имеет свой жизненный цикл. На протяжении жиз-

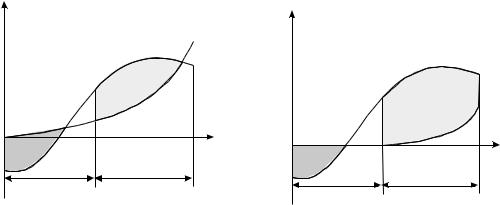

ненного цикла проекта в различные периоды времени получается различное сальдо расходов и доходов предприятия, которое будем называть денежным потоком (Cash flow). Стоимость в конкретный момент времени предприятия, осуществляющего инновационный проект, оцени-

вается как сумма денежных потоков этого предприятия с момента покупки до прекращения действия продуктовой линии. Покупателя привлекает прежде всего возможность получать прибыль, а расходы учредителей ему совершенно безразличны. Естественно, на момент про-

дажи у покупателя не должно быть сомнений в динамике роста денежных потоков и длитель-

ности жизненного цикла проекта. У покупателя так же есть альтернативная возможность ис-

пользования денежных средств с заранее известной эффективностью E. Поэтому его будет ин-

тересовать не абсолютная величина денежных поступлений, а только их превышение над при-

былью от альтернативного вложения. Метод дисконтируемых денежных поступлений основан на отсечении от ожидаемых абсолютных поступлений той части, которая могла быть получена при альтернативном вложении равнозначных средств (Рис. 37). Как учредители, так и покупа-

тель, ожидают экспоненциального роста капитала, но время вложения средств у них разное,

поэтому различным будет и представление о стоимости предприятия. Кроме того, учредители,

вкладывая деньги в рискованный проект, претендуют на дополнительную премию за риск, по-

этому требуемый норматив эффективности у них выше, чем у покупателя, который рискует гораздо меньше, покупая устойчиво работающее предприятие.

Эквивалентом данной постановки проблемы является дисконтирование будущей величи-

ны денежных поступлений на момент определения ценности проекта

T |

CFi |

|

|

PVост |

|

, |

|

1 E i t• р |

|||

i tп р |

|

74

где PVост - остаточная стоимость проекта;

CFi - ожидаемые в будущем денежные потоки.

Суммарная оценка многопродуктового предприятия определяется как:

остаточные текущие стоимости начатых продуктовых линий;

чистыми текущими стоимостями вновь осваиваемых продуктовых линий;

возможности увеличения денежных потоков по существующим продуктовым лини-

ям и повышения тем самым их остаточных текущих стоимостей;

оценками рисков по денежным потокам, ожидаемым в связи с новыми бизнес лини-

ями (с выходом бизнес линий в зону положительных денежных потоков риск уменьшается).

|

|

Ki |

I0 |

tп р |

T |

Прогнозный период |

Остаточный период |

|

а

|

|

Ki |

I0 |

tп р |

T |

|

|

|

Прогнозный период |

Остаточный период |

|

|

б |

|

Рис. 37. Текущая остаточная стоимость однопродуктового предприятия: а - для учре-

дителей; б - для покупателей.

Инновации направлены на увеличение величины денежных потоков в будущие периоды и,

следовательно, являются основным средством повышения стоимости предприятия. Наиболее радикальным путем повышения стоимости предприятия могут быть следующие мероприятия:

прекращение операций по тем продуктовым линиям, которые находятся на завер-

шающих этапах своего жизненного цикла;

освоение новых продуктовых линий (продуктовые инновации);

использование усовершенствованных технологических процессов и организации для существующих продуктовых линий (процессные инновации).

75

УСЛОВИЕ ЦЕЛЕСООБРАЗНОСТИ ВЛОЖЕНИЯ СРЕДСТВ В ОСВОЕНИЕ НОВОВВЕДЕНИЯ

ВЕНЧУРНЫМ ИНВЕСТОРОМ

Для того чтобы разобраться в том, привлекателен ли для инвестора инновационный про-

ект, необходимо рассмотреть денежные потоки не предприятия, а инвестора. По сути дела для инвестора приобретение акций или доли предприятия, взявшегося реализовывать перспектив-

ный проект, представляется как другой проект, заключающийся в необходимых стартовых ин-

вестициях I0 (покупки пакета акций) и создаваемые ими денежных потоках (выручка от пере-

продажи акций через определенный период времени). Денежные потоки инвестора можно представить в виде следующей таблицы:

t: |

0 |

1 |

...2 |

...t |

tпр |

|

|

|

|

|

|

Bi: |

-I0 |

|

|

|

Btпр |

|

|

|

|

|

|

С точки зрения инвестора вложения в проект будут выгодными, если чистая текущая сто-

имость проекта NPV не будет отрицательной

t• р |

B |

|

Btпр |

|

NPVинв |

I0 |

|||

t |

|

|||

i |

t |

|||

i 0 |

1 E |

|

1 E g h |

Причем при продаже своей доли акций инвестор получает пропорциональную этой доле часть стоимости предприятия Bпр d PVост . В этой формуле стоимость предприятия на мо-

мент продажи может быть определена методом дисконтированного денежного потока по фор-

T |

CFi |

|

|

муле PVост |

|

. Ставка дисконта E , используемая в этих формулах, должна |

|

1 E i t• р |

|||

i tп р |

|

иметь одно и то же значение, поскольку риск неполучения предприятием планируемых де-

нежных потоков такой же, как и риск неполучения инвестором планируемых доходов. Равен-

ство нулю чистой текущей стоимости проекта инвестора дает уравнение для определения его минимальной доли

d |

I |

0 |

1 E tп р |

||

|

|

|

. |

||

T |

|

|

|||

|

|

CFt |

|

||

|

1 E i t• р |

||||

|

i tп р |

||||

Если инвестиции необходимы не только на нулевом, но и на последующих шагах, условие участия инвестора в проекте принимает следующий вид

76

d |

CFi |

Ii 1 E t• р i . |

T |

|

t• р |

i t• р |

1 E i t• р |

i 0 |

Отсюда можно определить минимальную приемлемую долю инвестора в венчурном пред-

приятии по формуле

t• р

It 1 E t• р i

d |

i 0 |

|

|

T |

CFi |

|

|

|

|

||

|

|

|

|

1 E i t• р |

|

||

|

i t• р |

|

Если учесть промежуточные положительные денежные потоки, которыми могут оказаться дивиденды, получаемые инвестором в соответствии его долей в предприятии, то получим сле-

дующий денежный поток

t: |

0 |

1 |

2... |

t... |

tпр |

|

|

|

|

|

|

Ii |

-I0 |

-I1 |

|

|

|

|

|

|

|

|

|

Bi: |

|

|

B2 |

Bi |

Btпр |

|

|

|

|

|

|

Условие равенства нулю чистой текущей стоимости проекта инвестора дает следующее выражение для его приемлемой минимальной доли

|

|

t• р |

1 E t• р i |

|

|

|

|

|

|

|

It |

|

|

|

1 |

||

d |

|

i 0 |

|

|

|

|

|

|

|

|

|

|

|

|

|||

tп р 1 |

|

T |

|

CFi |

|

PI |

||

|

Bi |

1 E tп р i |

|

|

|

|||

1 |

E i t• р |

|

|

|

||||

|

i 0 |

|

i t• р |

|

|

|

||

Например, если имеется инновационный проект, основанный на новой технологической разработке и требующий для реализации 10 млн. долларов. В то же время по обоснованным прогнозам через пять лет стоимость создаваемого под этот проект предприятия составит 100

млн. долларов. Венчурный инвестор требует ставку дисконта 40%. Тогда доля венчурного ин-

вестора в предприятии должна быть не менее d 10000000 1 0,4 5 0,538 или 54%.

100000000

Уставной капитал в этом случае будет равен 10000000 / 0,54 18520000 долларов. Тогда имеющийся проект может быть оценен в оставшиеся 8520000 долларов и стать взносом в уставной фонд собственника разработки в виде нематериальных активов.

77

СТРАТЕГИЧЕСКОЕ УПРАВЛЕНИЕ ИННОВАЦИЯМИ

ПЛАН

Содержание стратегического управления инновациями;

Использование логистической кривой для прогнозирования технологического развития;

“Оборона” и “нападение” в освоении новых технологий.

СОДЕРЖАНИЕ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ ИННОВАЦИЯМИ

Стратегическое планирование – это процесс, в котором анализ сложившейся ситуации и будущих возможностей приводит к формулированию долгосроч-

ных намерений, целей, стратегий и мероприятий с учетом возможных шансов и рисков.

Стратегическое управление основано на прогнозировании глобальных изменений в эко-

номической ситуации и реализации крупномасштабных решений, обеспечивающих устойчи-

вое развитие предприятия за счет выделения будущих факторов успеха. По своей сути любые стратегические меры, предпринимаемые предприятием, носят инновационный характер. Стра-

тегическое управление инновациями решает вопросы планирования и реализации инноваци-

онных проектов, рассчитанных на значительный качественный скачек в предпринимательстве,

производстве или в социальной сфере.

|

|

|

|

|

|

|

|

Продукция |

Рис. 38. Окружающая среда пред- |

|

|

|

|

|

|

|

|

||

Государство |

Финансы |

||||||||

|

|

Поставщики |

Отходы |

приятия |

|||||

|

|

|

|

|

|

Кредиторы |

Информация |

||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Процесс трансформации |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

Сырье

Энергия Клиенты Общество

Энергия Клиенты Общество

Финансы Рабочая сила Информация

Единой для всех предприятий инновационной стратегии не существует. Едиными могут считаться только общие принципы выработки инновационных стратегий и осуществления стратегического управления инновациями. Исторически сложился определенный подход к стратегическим мероприятиям предприятия, в основе которого лежит представление предпри-

78

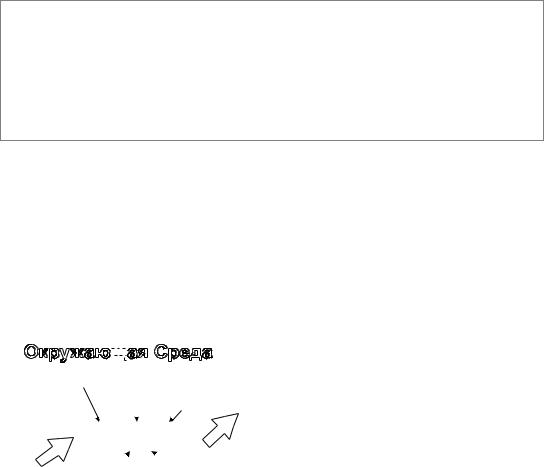

ятия как системы, взаимодействующей с окружающей средой (Рис. 38).

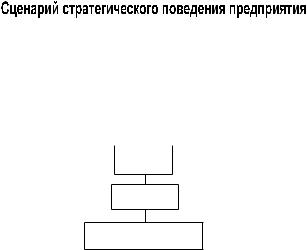

Параметры окружающей среды и потенциал предприятия определяют содержание этапов подхода к разработке стратегических мероприятий.

|

|

Философия предприятия |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Предпринимательская |

|

|

|||

|

|

|

политика |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Окружающая |

|

Стратегический облик |

|

Потенциал |

|||

Среда |

|

предприятия |

|

предприятия |

|||

|

|

|

|

|

|

|

|

Цели

Стратегии

Оперативные задачи

Рис. 39. Схема подхода к разра-

ботке стратегических меро-

приятий предприятия

Философия – это отражение собственного самовосприятия организации как субъекта предпринимательской деятельности, включающее ее отношение к рынку, партнерам, экологи-

ческим мероприятиям, предпринимательскому риску, инновациям. Философия дает общие ценностные установки поведения предприятия.

Предпринимательская политика – это конкретизация ценностных установок, определен-

ных философией. Поскольку предпринимательская политика предприятий пересекается, она всегда представляет компромисс двух противоположных тенденций – стремление предприя-

тия к максимизации прибыли и стремление контрагентов предприятия к удовлетворению сво-

их интересов.

Философия и предпринимательская политика формируют стратегический облик предпри-

ятия, называемый миссией. Главное назначение миссии в том, чтобы предприятие в своем движении к стратегическим целям действовало в гармонии со своей внешней и внутренней средой. Миссия не содержит детализацию того, что и в какие сроки должна выполнить орга-

низация, она лишь определяет основные направления деятельности организации и ее отноше-

ние к внутренним и внешним процессам.

Цель представляет собой конкретизацию миссии предприятия в форме, доступной для управления процессом ее реализации. Для целей характерны:

ориентация на определенный интервал времени;

конкретность и измеримость;

79

непротиворечивость и согласованность с другими целями;

адресность и контролируемость.

Стратегия представляет собой путь достижения поставленной цели. В зависимости от изменения внешних условий и потенциала предприятия стратегии могут меняться, а цель оставаться прежней.

ИСПОЛЬЗОВАНИЕ ЛОГИСТИЧЕСКОЙ КРИВОЙ ДЛЯ ПРОГНОЗИРОВАНИЯ

ТЕХНОЛОГИЧЕСКОГО РАЗВИТИЯ

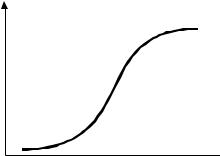

S - образная кривая отражает зависимость результата в улучшении продукта или процесса от связанных с этим улучшением затрат (Рис. 40).

тат ь |

Рис. 40. S - образная кривая |

|

луз Ре |

||

|

||

|

Усилия (затраты) |

Вначале, когда в разработку нового продукта или процесса вкладывают средства, успехи весьма скромны. Затем, когда получены ключевые для данного процесса знания и опыт, успе-

хи нарастают лавинообразно. Далее, когда использованы все ключевые нововведения, насту-

пает пора улучшающих нововведений, дополнительные улучшения становятся все более трудными и дорогостоящими. Наконец наступает предел улучшения данного продукта или технологии.

Не следует сопоставлять результаты с затраченным временем. Чтобы добиться прогресса,

нужно не время, а приложение усилий. Можно изменить прилагаемые для получения резуль-

тата усилия, и изменится необходимое для этого результата время.

Традиционная управленческая мудрость базируется на предположении, что чем больше вложено усилий, тем выше будут достигнутые результаты. Фактически так обстоит дело толь-

ко на первой половине кривой, для другой половины такое допущение ошибочно.

Установление технологических пределов

Любой продукт, основанный на определенных технологиях, как и сами технологии, имеют

80