Конспект

.pdfМЕТОДЫ УМЕНЬШЕНИЯ НАУЧНО-ТЕХНИЧЕСКОГО РИСКА

Многовариантный подход

Многовариантный подход основан на том факте, что подготовительная стадия имеет зна-

чительно меньший удельный вес в структуре затрат на инновационный процесс. В то же время после получения нескольких вариантов ее результатов становится возможным сравнить эти варианты и выбрать наилучший из них. Если вероятность получения отрицательного резуль-

тата при одном варианте равна 1 ps , то при использовании m вариантов вероятность от-

рицательного результата будет 1 ps m . В этом случае по каждому варианту j придется

проводить свою подготовительную стадию, стоимость которой PjП .

Вероятные потери при проработке m вариантов до завершения стадии осуществления вы-

бранного варианта составят

F 1 ps |

|

|

m |

|

|

m |

0 |

П |

, |

||

P |

|

Pj |

|

||

|

|

|

j 1 |

|

|

где PO - стоимости стадии осуществления

Если затраты на варианты исследований, разработки технического предложения и эскиз-

ного проекта примерно одинаковы, то формула для средневероятных потерь принимает более простой вид

F1 ps m PО m PjП .

Вто же время затраты на осуществление n вариантов составят

m

Pвар PО PjП . j 1

Оптимальное количество вариантов прикладных и эскизных разработок должно миними-

зировать выражение F Pва р (Рис. 33).

Рис. 33. Определение

количества вариан-

61

тов разработок

|

300000 |

|

|

|

|

|

250000 |

|

|

|

|

и потери |

200000 |

|

|

|

|

|

|

|

|

|

|

Затраты |

150000 |

|

|

|

|

100000 |

|

|

|

|

|

|

|

|

|

|

|

|

50000 |

|

|

|

|

|

0 |

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

|

Количество вариантов |

|

||

Сувеличением количества вариантов средневероятные потери уменьшаются по близкому

кэкспоненциальному закону, а затраты на разработку вариантов растут по линейному закону.

При таких законах изменения суммируемых величин возможно выбрать количество рассмат-

риваемых вариантов, при котором сумма средневероятных потерь и затрат на осуществление вариантов будет минимальной.

Хотя предприниматели заинтересованы в осуществлении инновационных проектов, и, как следствие, в повышении конкурентоспособности своего бизнеса, они вовсе не заинтересованы в чрезмерных затратах, даже если это средневероятные потери. Обычно наряду с многовари-

антным подходом для уменьшения научно-технического риска используют выбор наиболее компетентного разработчика..

Выбор наиболее компетентного разработчика

Средняя по стране результативность научно-технических организаций 30-50% не означает,

что каждая организация имеет такую же эффективность. Есть организации, накопившие зна-

чительный опыт определенных видах деятельности, обладающие наиболее квалифицирован-

ным научным персоналом. Результативность таких организаций значительно выше среднего уровня. Например, если результативность научной организации в решении рассматриваемых проблем в два раза выше средней, то средневероятные потери будут вдвое ниже.

Даже уменьшенный риск потерь остается риском. Его необходимо учитывать. Чаще всего используют следующие методы учета научно-технического риска инвестиций в инновацион-

ную деятельность: диверсификация риска, разделение риска, страхование риска

62

Диверсификация риска

Крупная инвестиционная компания, инвестирующая средства в инновационную деятель-

ность, может финансировать сразу большое количество проектов. В этом случае по закону больших чисел сумма действительных потерь по всем проектам будет равна сумме средневе-

роятных потерь, поэтому в расчете финансовых потоков для каждого проекта учитывают средневероятные потери.

Разделение риска

Мелкая инвестиционная компания, которая не в состоянии финансировать большое коли-

чество проектов, может пригласить такие же компании к совместному взаимному финансиро-

ванию всех проектов. В расчете финансовых потоков для каждого проекта так же учитывают средневероятные потери.

Страхование риска

Некоторые страховые компании страхуют предпринимательские риски. В этом случае ве-

личина страхового взноса будет равна величине средневероятных потерь по проекту плюс из-

держки и прибыль страховой компании.

ЭФФЕКТИВНОСТЬ ИННОВАЦИОННОГО ПРОЕКТА

ПЛАН

виды эффективности инноваций

коммерческая эффективность инновационного проекта;

бюджетная и народно-хозяйственная эффективность;

инвестиционный риск и индивидуальная ставка дисконта инвестора;

выбор альтернативных проектов.

ВИДЫ ЭФФЕКТИВНОСТИ ИННОВАЦИЙ

Различают коммерческую, бюджетную и народнохозяйственную эффективность (Рис. 34):

коммерческая эффективность, учитывающая финансовые последствия осу-

ществления проекта для его непосредственных участников;

бюджетная эффективность, отражающая финансовые последствия проекта для

63

федерального, регионального или местного бюджета:

народнохозяйственная эффективность, учитывающая затраты и результаты,

связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников проекта и допускающие стоимостное измерение.

Народнохозяйственная, отражает эффективность с точки зрения всего национального хозяйства и для регионов и отраслей

ЭФФЕКТИВНОСТЬ

Коммерческая, |

|

Бюджетная, |

учитывает финансовые |

|

учитывает влияние |

последствия для |

|

проекта на расходы |

участников |

|

и доходы бюджета |

проекта |

|

|

|

|

|

Рис. 34. Виды эффек-

тивности инновацион-

ного проекта

КОММЕРЧЕСКАЯ ЭФФЕКТИВНОСТЬ ИННОВАЦИОННОГО ПРОЕКТА

Этот вид эффективности определяется соотношением финансовых затрат и результатов по проекту в целом или для каждого из его участников. В качестве эффекта на шаге проекта i

выступает чистый денежный поток CFi , определяемый как разность между притоком и отто-

ком денежных средств за время этого шага. Для инвестора отодвинутые во времени денежные поступления будут представлять меньшую ценность

CFi d CFi i ,

1 E

где E - ставка дисконта инвестора, равная приемлемой для инвестора норме дохода на капитал.

Поскольку денежные потоки CFi осуществляются в разные периоды времени, возникает необходимость приведения их к одному, обычно начальному периоду. Для такого приведения

используют технику дисконтирования.

64

T |

CFi |

|

|

NPV |

|

. |

|

1 E |

i |

||

i 0 |

|

|

Приведенная формула показывает, что значение NPV зависит от значения ставки дис-

конта E . С увеличением ставки дисконта значение NPV уменьшается и может стать отрица-

тельным. Особый интерес представляет решение уравнения

T |

CFi |

|

|

|

|

0 . |

|

1 E |

i |

||

i 0 |

|

|

Значение ставки дисконта, являющееся корнем этого уравнения, называется внутренней нормой доходности проекта и обозначается IRR

Если из денежных потоков выделить инвестиции, то получим другую формулу

T |

I |

i |

|

T |

CF |

|

|

NPV |

|

|

|

i |

|

, |

|

1 E |

i |

1 E |

i |

||||

i 0 |

|

i 0 |

|

|

|||

где CF - денежные потоки, очищенные от инвестиций.

Если соотнести инвестиции и притоки денежных средств, приведенных к началу проекта,

то получим новый показатель

T |

CF |

|

i |

|

i |

PI i 0 1 E ,

T |

Ii |

|

|

|

|

||

1 |

E |

i |

|

i 0 |

|

||

называемый индексом эффективности.

Если мы будем вычислять накопленные на текущий шаг проекта i денежные потоки, то мы получим величину накопленных дисконтированных денежных потоков CCFi . Сначала эта величина будет отрицательной, так как положительным денежным потокам всегда предше-

ствуют инвестиции, затем инвестиции начинают окупаться и окупаются к моменту времени

PP , называемому сроком окупаемости инвестиций. Для любого шага проекта, следующего после момента времени PP , величина CCFi положительна.

65

БЮДЖЕТНАЯ И НАРОДНОХОЗЯЙСТВЕННАЯ ЭФФЕКТИВНОСТЬ

Бюджетная эффективность

Основным показателем бюджетной эффективности, используемым для обоснования мер федеральной или региональной поддержки инновационного проекта, является бюджетный эффект. Бюджетный эффект для шага проекта i определяется как превышение доходов соот-

ветствующего бюджета над расходами, связанными с осуществлением данного проекта

Bi Di Pi .

Интегральный бюджетный эффект рассчитывается как сумма дисконтированных величин бюджетных эффектов за каждый из шагов осуществления проекта на протяжении его жизнен-

ного цикла.

Народнохозяйственная эффективность

Показатели народнохозяйственной эффективности отражают эффективность проекта с точки зрения интересов всего народного хозяйства, а так же участвующих в проекте отраслей и регионов. При расчете показателей народнохозяйственной эффективности в состав резуль-

татов проекта включают:

прямимые финансовые результаты проекта;

кредиты иностранных государств и поступления от импортных пошлин;

социальные и экологические результаты;

изменение доходов сторонних организаций и граждан;

изменение стоимости земельных участков;

вероятные потери природных ресурсов и имущества от возможных аварий.

В состав затрат проекта включаются затраты всех участников проекта, определенные без учета затрат одних участников, входящих в состав результатов других участников проекта.

Поэтому при определении народнохозяйственной эффективности не учитываются:

затраты на приобретение продукции у участников проекта;

все виды платежей российских участников проекта в доход государственного бюд-

жета;

проценты по кредитам российских банков;

затраты иностранных участников проекта.

66

При расчете показателей эффективности соизмерение разновременных денежных потоков осуществляется путем приведения их ценности к начальному периоду осуществления проекта.

Для приведения используется ставка дисконта E , равная приемлемой для инвестора норме дохода на капитал.

ИНВЕСТИЦИОННЫЙ РИСК И ИНДИВИДУАЛЬНАЯ СТАВКА ДИСКОНТА ИНВЕСТОРА

Вкладывая деньги в инновационный проект, инвестор рискует не только потерять их часть, истраченную на исследовательские и опытно-конструкторские работы, которые закон-

чились с отрицательным результатом. При осуществлении проекта существует риск измене-

ния доходности проекта. Этот вид риска связан с родом деятельности, и не зависит от управ-

ления фирмой.

Риск изменения доходности вида деятельности, не зависящий от управления фирмой, называется инвестиционным.

Для оценки инвестиционных рисков и определения ставки дисконта, требуемой инвесто-

ром, обычно используют один из двух методов: модель оценки капитальных активов и модель кумулятивного построения ставки дисконта. Обе модели основаны на рассмотрении утрачен-

ной инвестором альтернативы.

Инвестор всегда имеет альтернативные варианты вложения своих средств, имеющие раз-

личные степени риска. Но, поскольку, деньги - ресурс ограниченный, выбрав одни варианты,

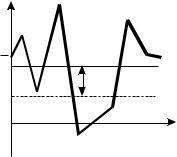

инвестор отказывается от других. С этой точки зрения, требуемая инвестором минимальная доходность, а следовательно и ставка дисконта, должна равняться доходности утрачиваемой альтернативы с тем же уровнем риска. По независящим от инвестора причинам доходность инвестиций y на отдельных шагах проекта может отклоняться от среднего значения y как в положительном, так и в отрицательном направлении (Рис. 35). В качестве платы за риск инве-

стор требует увеличения средней доходности. Величина этого увеличения должна возрастать с увеличением степени изменчивости доходности в данном проекте.

Рис. 35. Отклонение доходности

инвестиций от среднего значения

67

y |

|

|

y |

|

|

R |

||

|

||

|

t |

Степень изменчивости доходности инвестиций можно характеризовать величиной средне-

квадратического отклонения y . Для абсолютно надежных инвестиций с неменяющейся

доходностью, к которым можно отнести доходность государственных долгосрочных обяза-

тельств (срок должен соответствовать жизненному циклу проекта), 0 . Величина этой до-

ходности обычно принимается за номинальную безрисковую ставку ссудного процента с уче-

том инфляционных ожиданий. Если рынок долгосрочных государственных обязательств недо-

статочно развит, для определения номинальной безрисковой ставки ссудного процента по формуле Фишера используют ставку доходности по наиболее краткосрочным обязательствам,

пересчитанную на период шага проекта, и ожидаемый индекс инфляции

1 R 1 r 1 s .

Изменчивость доходности нессудных инвестиций в среднем по экономике по сравнению государственными обязательствами выше, поэтому выше и уровень средней доходности.

Ставка дисконта инвестора по методу оценки капитальных активов определяется по фор-

муле

E R Rm R x g f ,

где R - номинальная безрисковая ставка ссудного процента с учетом инфляционных ожиданий R r s r s;

r- реальная (без учета инфляции) безрисковая ставка ссудного процента;

s- средние инфляционные ожидания за период жизненного цикла проекта;

Rm - средняя доходность нессудных инвестиций в экономике;

Rm R - средняя рыночная премия за риск нессудного инвестирования;

68

- коэффициент, измеряющий уровень специфических рисков рассматриваемо-

го проекта по сравнению со средними рисками инвестиционных проектов того же типа;

x - дополнительная премия за риск вложений в малые предприятия, x 0,75R ;

g - дополнительная премия за страновой риск, g 2,5E ;

f - дополнительная премия за закрытость компании, f 0,75R .

Коэффициент оценивает риск инвестирования в конкретный проект и определяется как уровень изменчивости доходности в данной отрасли по отношению к изменчивости доходно-

сти на рынке в целом.

|

y |

. |

|

R |

|||

|

|

||

|

m |

|

Доходность вложений в рассматриваемый проект может определяться как доходность за предшествующий период акций предприятий, осуществляющих аналогичные проекты. Если таких данных нет, то можно использовать колебания цен на продукцию и используемые ре-

сурсы по сравнению с колебанием общего индекса цен. В любом случае данные предшеству-

ющих периодов аппроксимируются на будущие периоды.

Если значение меньше 1, то рассматриваемый бизнес менее рискованный, если наобо-

рот, то имеет больший риск по сравнению со средним уровнем риска в экономике. Менее рис-

кованный бизнес связан с монопольным положением в отрасли, платежеспособным спросом на продукцию или услуги. Повышенный риск связан с конкуренцией и низкой платежеспо-

собностью.

Модель кумулятивного построения ставки дисконта отличается от модели оценки капи-

тальных активов лишь тем, что учитывает совокупную премию за инвестиционные риски,

присущие данному проекту

n

E r s gi ,

i 1

где gi - премия за отдельный риск по фактору с номером i . Эти факторы могут отражать персональный состав менеджеров, состояние рынков сбыта и источников ресурсов, источни-

ков финансирования и так далее.

69

ВЫБОР АЛЬТЕРНАТИВНЫХ ПРОЕКТОВ

Использования только одного из показателей эффективности для ранжирования иннова-

ционных проектов недостаточно. Сравнение различных инновационных проектов рекоменду-

ется производить с использованием группы показателей NPV, PI, PP, IRR. При сравнении про-

ектов с различным жизненным циклом показатели NPV необходимо привести к сопоставимо-

му виду. Для сравнения таких проектов используют эквивалентный аннуитет ЕА, определяе-

мый по формуле

NPV

EA PVA1n,E ,

где PVA1n,E - текущая стоимость аннуитета величиной 1 рубль в течение n периодов при

ставке доходности E,

|

|

1 |

|

|

1 |

|

|

PVA1n,E |

|

1 |

|

|

. |

||

|

1 E |

n |

|||||

|

|

E |

|

|

|

||

Следует отметить, что ранжирование проектов по величине NPV будет зависеть от вели-

чины используемой инвестором ставки дисконта. На рисунке (Рис. 36) приведена зависимость показателя . NPV двух проектов от величины используемой ставки дисконта E . Точка пере-

сечения этих зависимостей называется пересечением Фишера. Для соответствующей пересе-

чению Фишера ставки дисконта рассматриваемые проекты равноэффективны. При меньших значениях E более эффективным будет тот проект, который подразумевает более значитель-

ные начальные инвестиции и основные денежные потоки в котором отодвинуты на будущие периоды (проект А). Наоборот, при больших значениях E эффективным будет проект, преду-

сматривающий меньшие инвестиции и отдачу в более ранние периоды (проект В).

NPV |

A |

|

|

|

|

Рис. 36.Изменение |

|

|

|

|

|

|

|

|

ранжирования проек- |

B |

|

IRRB |

тов в зависимости от |

|

|

|

|

0 |

|

|

применяемого значения |

|

|

|

|

|

|

E |

ставки дисконта |

|

|

|

|

|

|

IRRA |

|

70