4.6 Методические указания по выполнению раздела курсовой

работы «Анализ изменения себестоимости продукта»

Данный раздел курсовой работы нацелен на выполнение пунктов Г.2.8 – Г.2.9 типового задания, в соответствии с которыми студенту необходимо:

1. Провести анализ изменения себестоимости единицы продукта методом относительных величин, обусловленное заданным изменением факторов.

2. Подтвердить выявленное изменение себестоимости продукта составлением фактической калькуляции.

Для выполнения данного раздела курсовой работы студенту необходимо: знать теоретические основы метода относительных величин; уметь критически анализировать имеющуюся информацию, ставить цели и формулировать задачи, связанные с реализацией полученного задания, а также оценивать полученные результаты и обосновывать предложения по их улучшению; владеть методом относительных величин и методикой составления калькуляций себестоимости.

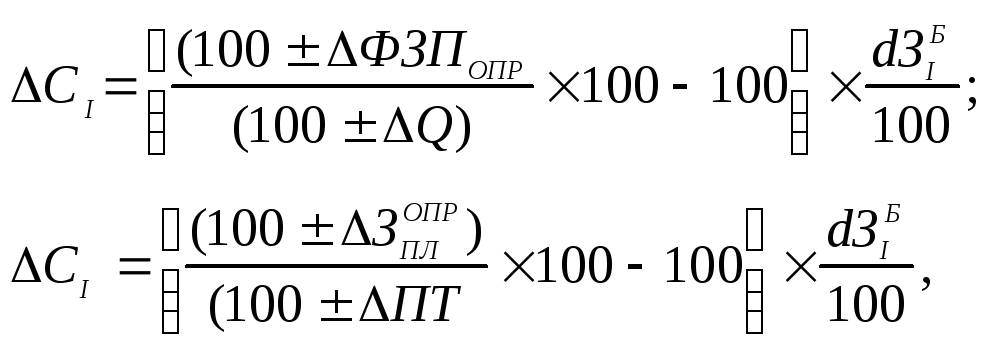

Для анализа изменения базовой (проектной) себестоимости 1 тонны продукта (таблица 4.10) потребуются типовые формулы, разграничивающие изменяющиеся факторы по статьям расхода.

Изменение себестоимости единицы продукта по статьям 1-3 (таблица 4.10), обусловленное изменением норм расхода и цен на сырьевые и энергетические ресурсы, оценивается по формуле:

![]()

где

![]() –

изменение себестоимости единицы продукта

(в %) за счет изменения затрат по

соответствующей статье;

–

изменение себестоимости единицы продукта

(в %) за счет изменения затрат по

соответствующей статье;

![]() –изменение нормы

расхода (в %) i-го

ресурса;

–изменение нормы

расхода (в %) i-го

ресурса;

![]() –изменение цены (в

%) i-го

ресурса;

–изменение цены (в

%) i-го

ресурса;

![]() –доля, приходящаяся

на затраты по i-й

статье в базовой себестоимости единицы

продукта, %.

–доля, приходящаяся

на затраты по i-й

статье в базовой себестоимости единицы

продукта, %.

Изменение себестоимости единицы продукта по статьям 4-5 (таблица 4.10) можно оценить по одной из формул:

где

![]() –

изменение (в %) годового ФЗП основных

производственных рабочих;

–

изменение (в %) годового ФЗП основных

производственных рабочих;

![]() –изменение (в %)

среднегодовой заработной платы ОПР;

–изменение (в %)

среднегодовой заработной платы ОПР;

![]() –изменение (в %)

выработки (прямого показателя

производительности труда) на одного

ОПР;

–изменение (в %)

выработки (прямого показателя

производительности труда) на одного

ОПР;

![]() –изменение (в %)

годового объема производства продукта.

–изменение (в %)

годового объема производства продукта.

Изменение себестоимости единицы продукта за счет изменения накладных расходов (статьи 6-9, таблица 4.10) следует оценивать по формуле:

![]()

где

![]() –

изменение (в %) затрат поi-й

смете.

–

изменение (в %) затрат поi-й

смете.

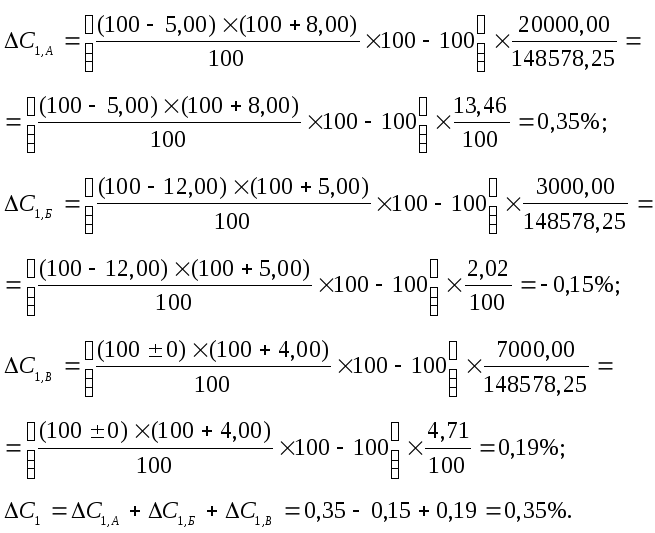

Опираясь на произошедшее изменение факторов (пункт Г.2.8 ТЗ), оценим изменение себестоимости за счет первой статьи:

Изменение себестоимости единицы продукта за счет второй статьи определяется аналогично:

Изменение себестоимости единицы продукта за счет третьей статьи составит:

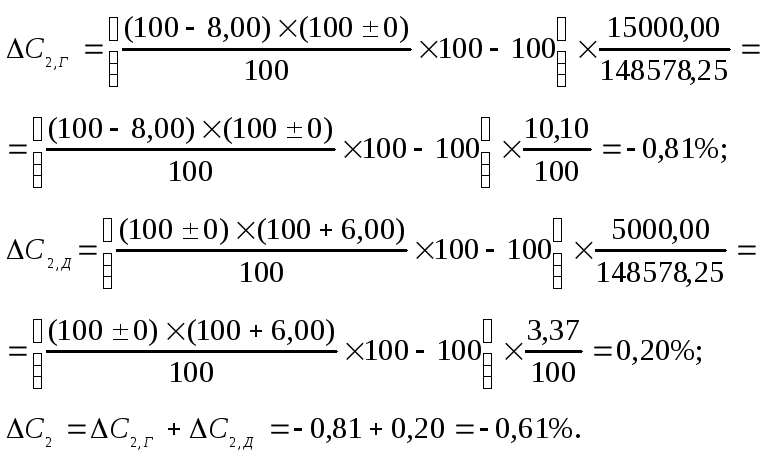

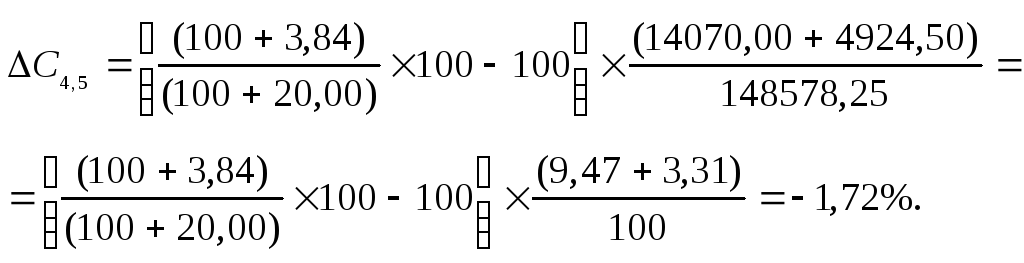

Для оценки изменения себестоимости единицы продукта за счет статей 4-5 предварительно необходимо рассчитать изменение факторов, используя тот же метод относительных величин:

Изменение себестоимости за счет статей 4-5, обусловленное изменением ФЗП основных производственных рабочих и годового объема производства, составит:

![]()

Аналогичное значение получим, используя формулу, сопряженную с изменением среднегодовой зарплаты и выработки ОПР:

![]()

Изменение себестоимости за счет накладных расходов:

Общее изменение себестоимости единицы продукта:

![]()

Нетрудно подсчитать, что фактическая себестоимость 1 тонны продукта должна быть равна:

![]() 140406,45

руб.

140406,45

руб.

Фактическая себестоимость 1 тонны продукта, определенная методом калькулирования затрат (таблица 4.13), составит 140407,15 руб. Незначительное отклонение в расчетах (0,70 руб./тонну) свидетельствует о полной сопоставимости полученных результатов.

Таблица 4.13 – Фактическая калькуляция себестоимости продукта

Годовой выпуск – 600 тонн.

Калькуляционная единица – 1 тонна.

|

Калькуляционные статьи расхода |

единица измерения |

Норма расхода

|

Цена ресурса |

Затраты на продукт | |

|

на единицу, руб./тонну |

на годовой выпуск, руб. | ||||

|

1 Сырье и основные материалы на технологические нужды: |

|

|

|

|

|

|

- сырье «А» |

т |

0,38 |

54000 |

20520,00 |

|

|

- сырье «Б» |

т |

0,22 |

12600 |

2772,00 |

|

|

- сырье «В» |

т |

0,35 |

20800 |

7280,00 |

|

|

Итого: по статье 1 |

— |

— |

— |

30572,00 |

18343200,00 |

|

2 Вспомогательные материалы: |

|

|

|

|

|

|

- материал «Г» |

кг |

46 |

300 |

13800,00 |

|

|

- материал «Д» |

л |

20 |

265 |

5300,00 |

|

|

Итого: по статье 2 |

— |

— |

— |

19100,00 |

11460000,00 |

|

3 Энергоресурсы: |

|

|

|

|

|

|

- электроэнергия |

кВт·ч |

510 |

3,08 |

1570,80 |

|

|

- пар |

Гкал |

12,35 |

1070 |

13214,50 |

|

|

Итого: по статье 3 |

— |

— |

— |

14785,30 |

8871180,00 |

|

4. Заработная плата ОПР |

руб. |

— |

— |

12175,24 |

7305144,00 |

|

5. Отчисления на социальные нужды ОПР |

руб. |

— |

— |

4261,33 |

2556800,40 |

|

6 Расходы на СЭО |

руб. |

— |

— |

29894,39 |

17936634,87 |

|

7 Цеховые расходы |

руб. |

— |

— |

20490,55 |

12294332,62 |

|

8 Накладные общезаводские расходы |

руб. |

— |

— |

6797,70 |

4078620,84 |

|

9 Внепроизводственные расходы |

руб. |

— |

— |

2330,64 |

1398384,00 |

|

Итого: полная себестоимость |

руб. |

— |

— |

140407,15 |

84244296,73 |

Контрольные вопросы по разделу курсовой работы «Анализ изменения себестоимости продукта»:

1. Опираясь на состав и структуру базовой калькуляции себестоимости (таблица 4.10), назовите статьи, относящиеся к условно-переменным расходам.

Ответ: статьи 1-3.

2. Опираясь на состав и структуру базовой калькуляции себестоимости (таблица 4.10), рассчитайте долю условно-постоянных расходов.

Ответ: 56,9%.

3. Опираясь на состав и структуру базовой калькуляции себестоимости (таблица 4.10), рассчитайте долю затрат по статьям 4-5 «Заработная плата ОПР с отчислениями на социальные нужды».

Ответ: 12,8%.

4. Опираясь на состав и структуру базовой калькуляции себестоимости (таблица 4.10), назовите статьи, относящиеся к накладным расходам.

Ответ: статьи 6-9.

5. Опираясь на состав и структуру базовой калькуляции себестоимости (таблица 4.10), рассчитать долю накладных расходов.

Ответ: 44,1%.

6. Опираясь на состав и структуру базовой калькуляции себестоимости (таблица 4.10), рассчитайте относительное изменение себестоимости, обусловленное увеличением годового объема производства на 25,0%.

Ответ: - 11,38%.

7. Опираясь на состав и структуру базовой калькуляции себестоимости (таблица 4.10), рассчитайте относительное изменение себестоимости, обусловленное следующими факторами: увеличением годового объема производства на 25,0%; увеличением годового ФЗПОПР на 10,5%; увеличением суммы накладных расходов на 8,2%.

Ответ: - 7,40%.

8. Базовая численность ОПР составляет 25 человек, базовая среднемесячная заработная плата одного ОПР – 23450,00 руб. Опираясь на состав и структуру базовой калькуляции себестоимости (таблица 4.10), рассчитайте величину среднемесячной заработной платы ОПР в анализируемом периоде, если известно, что снижение себестоимости за счет статей 4-5 составило 0,64% . При расчете принять во внимание следующие обстоятельства: численность ОПР в анализируемом периоде снизилась до 22 человек; годовой объем производства возрос на 10,0%.

Ответ: 27846,88 руб., то есть зарплата увеличилась на 18,75%.