3. Состояние потребительского кредитования в рф

3.1Анализ рынка потребительского кредитования

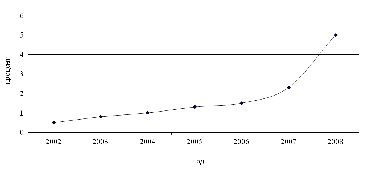

По данным ЦБ РФ, на 1 января 2009 г. Кредитные организации России предоставили кредиты физическим лицам на сумму 1 212 871 млн. руб. С 2002 по 2008 гг. величина кредитов населению увеличилась с 0,5 до 2,3 % ВВП, а к 2012 г. этот показатель должен достичь 5% ВВП, в соответствии с рисунком 2.

Рисунок 2 - Динамика объемов потребительского кредитования

(в % к объему ВВП)

Агентство «РБК.Рейтинг» совместно с проектом MoneyGuide подготовило рейтинги самых потребительских банков по итогам 2008 года. Всего в рейтинге приняло участие 93 банка. Совокупный объем выданных беззалоговых кредитов всех участников рейтинга в прошлом году превысил 1.1 трлн. руб. (таблица 1).

Таблица 1 - Банки по объемам выданных беззалоговых кредитов в 2008 году, тыс. руб.

|

Банк |

Выдано беззалоговых кредитов в 2008 году |

Портфель беззалоговых кредитов на 01.01.09 |

Выдано беззалоговых кредитов в 2007 году |

Портфель беззалоговых кредитов на 01.01.08 |

|

Сбербанк |

429 284 180.00 |

643 757 755.80 |

419 746 075.40 |

596 615 830.40 |

|

Русский Стандарт |

156 923 717.10 |

137 075 101.90 |

174 606 469.90 |

155 489 843.40 |

|

ВТБ 24 |

103 453 970.00 |

129 754 430.10 |

54 433 254.70 |

60 258 466.20 |

|

Альфа-Банк |

51 908 479.60 |

41 254 857.60 |

37 595 604.80 |

27 630 048.90 |

|

Ренессанс Кредит |

46 911 568.50 |

41 517 284.50 |

40 344 183.40 |

32 892 883.00 |

|

Росбанк |

34 609 963.80 |

57 849 095.70 |

35 842 560.30 |

46 765 946.40 |

|

Восточный Экспресс |

30 850 294.40 |

17 767 873.00 |

26 505 233.10 |

15 328 259.00 |

|

ОТП Банк |

30 250 887.30 |

17 861 212.00 |

24 764 260.00 |

17 768 937.10 |

|

Русфинанс Банк |

28 090 017.40 |

22 947 745.20 |

15 473 983.00 |

9 912 483.00 |

|

Райффайзенбанк |

25 094 137.60 |

32 095 749.40 |

19 525 812.60 |

23 173 805.10 |

|

Кредит Европа Банк |

21 166 573.50 |

17 424 186.00 |

14 715 597.20 |

13 653 670.00 |

|

УРСА Банк |

17 714 851.60 |

24 248 200.20 |

29 594 542.70 |

26 153 918.70 |

|

Транскредитбанк |

17 022 320.00 |

30 596 584.00 |

17 955 266.00 |

21 514 916.00 |

|

Уралсиб |

15 028 625.40 |

20 210 416.80 |

17 208 335.90 |

19 816 796.70 |

|

Смоленский Банк |

11 410 023.50 |

3 366 076.10 |

9 639 393.40 |

2 717 526.40 |

|

Газбанк |

10 802 692.00 |

3 320 029.00 |

17 916 725.00 |

3 589 649.00 |

|

УБРР |

9 788 903.10 |

11 478 638.00 |

9 359 365.50 |

8 244 810.50 |

|

Балтийский Банк |

7 132 943.00 |

5 941 653.50 |

9 199 920.00 |

5 516 932.40 |

|

МБРР |

7 042 661.90 |

5 979 888.10 |

6 185 444.30 |

4 985 178.20 |

|

Пробизнесбанк |

6 221 204.00 |

8 615 553.00 |

8 820 313.00 |

7 583 022.00 |

Активный рост потребительского кредитования, наблюдавшийся в прошлые годы, закончился. По некоторым оценкам, объем беззалоговых кредитов, выданных физическим лицам за I полугодие 2009 года, по сравнению с аналогичным периодом прошлого, снизился более чем на 40%.

Данный результат ожидаем, если учесть, что само количество желающих получить кредит с начала кризиса значительно сократилось, что на фоне растущих ставок по потребительским кредитам и ужесточению правил их получения выглядит вполне закономерно. Многие банки и сами не заинтересованы в развитии данного сегмента - слишком высоки риски не возврата.

Агентство «РБК.Рейтинг» подготовило очередной рэнкинг банков по объему выданных беззалоговых кредитов за I полугодие 2009 года. Результаты рэнкинга оказались значительно хуже прошлогоднего. При этом снизились не только объемы выданных кредитов (а у некоторых банков они сократились почти в 4 раза, что, впрочем, пока не носит массового характера), но и количество самих участников, многие из которых не захотели раскрывать свои показатели. Так, за 2008 год, количество участников сократилось почти на 10%, при этом многие из них в прошлом показывали довольно внушительные результаты, занимая в рэнкинге не последние места (таблица 2).

Таблица 2 - Банки по объемам выданных беззалоговых кредитов в I полугодии 2009 году, тыс. руб.

|

Банк |

Выдано беззалоговых кредитов за I полугодие 2009 года |

в т.ч. кредитов, выданных головным офисом, филиалами, представительствами, зарегистрированными на территории Москвы и Московской области |

в т.ч. кредитов, выданных головным офисом, филиалами, представительствами, зарегистрированными на территории Cанкт-Петербурга и Ленинградской области |

|

ВТБ 24 |

33 029 193.86 |

6 014 344.94 |

2 455 110.31 |

|

Альфа-банк |

19 290 217.81 |

5 099 786.35 |

1 073 940.14 |

|

ХКФ-БАНК |

12 324 567.00 |

899 292.00 |

491770 |

|

Россельхозбанк |

11 588 710.50 |

77 049.03 |

38 170.95 |

|

Русфинанс Банк |

10 988 107.18 |

523 985.86 |

328 060.21 |

|

ОТП Банк |

9 390 975.76 |

- |

- |

|

Восточный Экспресс |

9 083 578.12 |

48 298.12 |

98 752.34 |

|

Газбанк |

5 001 514.26 |

- |

- |

|

Росбанк |

4 510 505.65 |

211 196.61 |

51 181.50 |

|

Уралсиб |

3 783 641.44 |

339 101.61 |

274 998.83 |

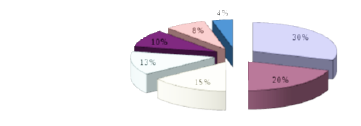

Отсутствие в рэнкинге двух активных игроков: «Сбербанка» и «Русского Стандарта» (на момент подготовки материала данные по потребительскому кредитованию в агентство не поступили), позволило «ВТБ 24» занять первое место, значительно опередив других участников. Объем выданных беззалоговых кредитов за I полугодие 2009 года составил более 33 млрд. руб., что почти на 14 млрд. руб. больше аналогичного показателя «Альфа-банка», занимающего второе место, третье место занимает «ХКФ-БАНК» с результатом 12 млрд. руб. По размеру портфеля беззалоговых кредитов на 1 июля 2009 года также лидирует «ВТБ 24» с результатом более 139 млрд. руб., а вот второе и третье места занимают: «Россельхозбанк» (55.11 млрд. руб.) и «Росбанк» (52 млрд. руб.), соответственно. Что касается регионального разреза потребительского кредитования, то отметим следующее. По данным исследовательской группы ООО «Хоум Кредит энд Финанс Банк», в 2007 г. по числу выданных кредитов лидировали Центральный и Поволжский Федеральные округа (около 1/3 и 1/5 всего объема соответственно). Меньше всего - 4% - выдали потребительских кредитов кредитные организации Дальневосточного Федерального округа – рисунок 3.

Рисунок

3 - Региональная структура рынка

потребительского кредитования

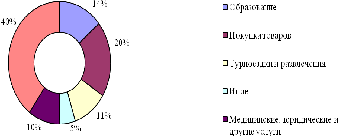

По данным BusinessVision, проводившего опрос среди жителей Москвы, Санкт-Петербурга, Новосибирска, Екатеринбурга, Самары, Краснодара, Нижнего Новгорода и др. в 2007г. в 41 % случаев потребительский кредит брался с целью приобрести бытовую технику, в 37% - для покупки компьютерной техники, в 15% - одежды, в 6% - автомобиля, в 1% случаев - на другие нужды (покупка жилья, лечение, туризм)- рисунок 4.

Рисунок

4 - Предпочтения заемщиков,%

от суммы кредитов, взятых в 2007г.

Рисунок

4 - Предпочтения заемщиков,%

от суммы кредитов, взятых в 2007г.

Основными предпосылками развития банков стал рост экономики России, увеличение реальных доходов населения вследствие этого роста, а также постепенное заполнение рынка потребительского кредитования конкурентоспособными игроками, предоставляющими потребителям кредитные услуги на конкурентоспособных ценовых условиях.

Структура рынка потребительского кредитования в течение 2008 г. претерпела некоторые изменения по сравнению с предыдущим годом.

В частности, структура рынка несколько сместилась в пользу целевых кредитов (автокредитование, товарное кредитование, ипотека), доля которых выросла примерно на 10 %. Наиболее быстрорастущим сегментом рынка было автокредитование, доля которого выросла более чем на 7 %. На целевые кредиты по итогам 2008г. пришлось порядка 62 % объема портфеля кредитов, выданных физическим лицам.

В региональной структуре рынка по-прежнему доминировал Центральный федеральный округ, на который пришлось порядка 30 % всех выданных кредитов. На втором месте по объему выданных кредитов оказались Приволжский и Сибирский федеральный округ, на которые пришлось 20 % и 15 % рынка соответственно. В целом, структура рынка кредитования физических лиц отражает уровень экономического развития регионов и их долю в общероссийском ВВП.

В валютной структуре рынка доминировали рублевые кредиты (порядка 85 % общего объема кредитного портфеля), а срочная структура рынка указывает на преобладание долгосрочных кредитов (более 3 лет). На долю кредитов срочностью от 1 до 3 лет пришлось порядка 18 % кредитного портфеля, а на кредиты срочностью от 6 месяцев до 1 года - почти 10 %.

Специалисты Центра экономических исследований ММИЭИФП (Московский международный институт эконометрики, информатики, финансов и права) оценивают потенциал роста рынка кредитования физических лиц в 2008 г. на уровне 115% по сравнению с 2007 годом, где общий портфель потребительских кредитов к концу года вырастет до 1,33 трлн. руб.

В

течении 2006 - до сентября 2008гг развитие

рынка потребительского кредитования

развивался бурными темпами,

увеличился спрос на кредиты со стороны

населения, росли доходы домашних

хозяйств. Росту

рынка способствовал ряд факторов, в

числе которых продолжающийся

рост экономики страны, сопровождаемый

ростом доходов населения,

появление на рынке новых игроков и новых

кредитных продуктов и, как следствие,

снижение ценовых условий кредитования.

Усиление конкуренции на рынке розничных банковских услуг является одной из причин поиска кредитными организациями новых форм взаимоотношений с клиентами.

Реагируя на растущий спрос, банки активно развивают потребительское кредитование, усиливая моду на жизнь в долг: стараются разнообразить кредитные линейки, вводят новые продукты, или предлагают клиентам различные программы лояльности. Например, сотрудники предприятия, обслуживающегося в данном банке, получают значительные привилегии при получении кредитов. Для сотрудников своих крупных корпоративных клиентов банки разрабатывают классические программы потребительского кредитования, когда кредит предоставляется без обеспечения или под поручительство юридического лица. При этом кредит может быть перечислен заемщику на банковскую карту и предоставляться в виде кредитной линии. К таким заемщикам предъявляются льготные требования - меньше перечень документов, необходимых для получения кредита; мягче требования к стажу и образованию, и при этом процент по кредиту может быть снижен по сравнению с обычной ставкой1.

Привлекая потенциального заемщика, банки предлагают все новые схемы потребительского кредитования. В основе которого два принципиальных механизма. Первый - кредитование покупок в конкретном магазине. Второй - свободный кредит, не привязанный к конкретной торговой точке, который выдается в отделении банка наличными, либо заемщику оформляют кредитную карту. Преимуществами кредитной карты является возобновляемый кредитный лимит. Кроме того, товарный кредит, оформляемый в магазине, стоит дороже кредитной карты. Однако недостаток кредитной карты заключается в том, что объем кредитов, предоставляемых по карте заемщику со средним доходом, довольно ограничен, и если необходима значительная сумма, придется обращаться за потребительским кредитом, где лимиты выше.

Принципиальных различий между схемами, предлагаемыми разными банками не существует. Например, одни банки предлагают страхование, другие - нет. Одни банки предлагают кредиты, где можно первые два месяца не платить, другие банки предлагают иные условия. Но, по сути, эти схемы одинаковы, и большинство кредитных продуктов у банков очень похожи. Различия в основном в том, насколько банк хорошо обслуживает клиента - подробно ли предоставляет необходимую информацию, распечатывает ли график всех платежей с указанием комиссий и штрафов до того момента как клиент подписал какой-либо договор и другое. С 2004г. банки, для привлечения клиентуры, активно предлагают достаточно нестандартные схемы потребительского кредитования.

Например «льготные кредитные ставки». Все эти низкие или даже нулевые ставки являются рекламным трюком, в то время как кредитный договор содержит массу скрытых платежей, взносов, комиссионных, в которых сложно разобраться неподготовленному человеку. Некоторые банки предъявляют график платежей только после того, как кредитный договор подписан.

Пример западных стран показывает, что увеличение доходов населения обычно сопровождается ростом числа обращений к кредитным организациям. Развитие потребностей, как правило, происходит быстро, так что доходы не успевают достичь равновесия с желаниями. Данный психологический эффект оказывается ключевым фактором развития кредитных организаций, которые помогают населению преодолеть разрыв между желаемым и действительным уровнем финансовых возможностей2.

Лидеры потребительского кредитования, такие как Сбербанк РФ, «Русский Стандарт», и Хоум Кредит энд Финанс Банк занимают ведущее положение на рынке. Тем не менее конкуренция становится все более острой. Обострение конкуренции заставляет банки применять более гибкую политику. В 2006 г. был расширен спектр кредитных продуктов для частных лиц, упрощена процедура по получению некоторых займов и несколько снижены процентные ставки.

Список различных существующих на рынке предложений постоянно растет. Например, в Ситибанке можно получить заем на обучение в Британской высшей школе дизайна. «Русский Стандарт» выдает кредиты на покупку бытовой техники, одежды, спортивных товаров, туристических путевок и т. д. Хоум Кредит энд Финанс Банк предоставляет займы даже на приобретение музыкальных инструментов, спортивных товаров и швейной техники.

Важно отметить, что главной целью каждого банка, стремящегося серьезно развивать потребительское кредитование, - партнерские отношения с торговой сетью. Ведь одно дело - заставить человека со средним доходом и небольшим опытом в получении займов прийти в финансовое учреждение и совсем другое - когда покупатель может оформить кредит на понравившийся ему товар прямо в магазине.

Несмотря на то, что огромный рынок потребительского кредитования открыт для новых участников, состав банков, тесно сотрудничающих с торговыми сетями, практически не меняется. Причина сложившийся ситуации, является недостаточная проработка вопросов сотрудничества банка и торговой сети. Необходимо более детально выстроить схему взаимоотношений и запустить совместную программу кредитования, просчитать риски, а это требует значительных усилий и времени.

В рейтинг банков по объему выданных кредитов в торговых точках, составленный журналом «Финанс» по данным на 1 января 2009 года, вошли 12 наиболее активных банков на рынке экспресс-кредитов.3

Первую строчку в рейтинге занял банк «Русский стандарт». За ним следует Хоум кредит энд Финанс банк. По итогам 2008 года объем ссуд, выданных частным лицам, у Хоум кредит энд Финанс банк вырос лишь на 13%, тогда как у банка «Русский стандарт» - на 61%.

На третьей позиции оказался Росбанк. Объемы выдаваемых Росбанком «магазинных» ссуд снижаются: если за 2007 год в общей сложности таких кредитов было выдано на сумму 28 миллиардов рублей, то за 2008 год - на 20,6 миллиардов рублей.

Четвертое место в рейтинге занял Русфинансбанк - розничная «дочка» банка Сосьете Женераль, зарегистрированная в Самаре. Экспресс-кредиты в точках продаж занимают в портфеле банка почти 30%. Бизнес Русфинансбанка изначально опирался на регионы, поскольку в Москве все «лучшие места» были уже заняты. Провинциальные жители не подвели: весь портфель кредитов частным лицам за 2008 год увеличился на 191%.

За Русфинансбанком следует Инвестсбербанк. Розничное кредитование банк начал осваивать в 2003 году. Причем он принципиально отказался от сотрудничества с федеральными сетями электроники и бытовой техники. Инвестсбербанк решил не пытаться отвоевать заемщиков у главных лидеров рынка, стал выстраивать сотрудничество с менее крупными и не таким известными региональными торговыми точками, предположив, что клиент подобных магазинов более лоялен. Однако главной причиной отказа от сотрудничества с крупными сетями стала их политика в отношении банков: почувствовав свою значимость в совместном бизнесе, федеральные продавцы стали требовать от кредитных организаций выдавать ссуды 90% обратившихся, что значительно увеличивало риски банка.

На шестой и седьмой строках рейтинга расположились специализирующиеся на потребительском кредитовании «Ренессанс Капитал» и Финансбанк соответственно.

Далее по списку идет группа универсальных банков, активно развивающих розницу: Урса-банк, Альфа-банк, Импэксбанк, Московский банк реконструкции и развития. Замыкает рейтинг ДжиИ Мани банк - «дочка» финансового подразделения концерна General Elektric.

В настоящее время на потребительский кредит может рассчитывать практически каждый работающий гражданин. Вопрос только в том, на каких условиях заем достанется потребителю и чем строже критерии банка по предоставлению кредита, тем ниже процентная ставка.

Важной тенденцией в потребительском кредитовании можно назвать стремление банков выйти на региональный рынок, где потребительский спрос также довольно высок. Все чаще ведущие кредитные организации открывают филиалы в провинции.

Одним из перспективных направлений стало кредитование через Интернет. Активно продвигает кредитование через Интернет «Русский Стандарт». Специалисты «Русского Стандарта» связывают растущую популярность услуги кредитования в Интернете с общим развитием рынка торговли товарами и услугами в сети.

Хоум Кредит энд Финанс Банк также предложил частным лицам возможность погашать потребительские кредиты с использованием Интернета через платежную систему «Рапида». Денежные средства зачисляются на счет в банке на следующий рабочий день после оплаты. Комиссионный сбор составляет 2% от суммы платежа.

Выгодным для частного лица можно назвать автокредитование: банки постоянно предлагают клиентам более гибкие условия, однако, чем ниже процентная ставка по автокредиту, тем выше комиссия банка за проведение операций по ссудному счету и страховой взнос.

Как отмечают многие исследователи, сегодня в России рынок потребительского кредита имеет огромный потенциал своего развития. Высокая конкуренция на рынке заставляет отечественные банки создавать для потенциальных и действующих заемщиков максимально комфортные условия. За последние годы продавать банковские услуги, прежде всего разного рода кредиты, стали очень многие магазины и предприятия сферы услуг самой разной направленности. В первую очередь это универсальные и специализированные торговые сети. Выдача кредитов прямо на местах позволяет им значительно увеличивать обороты.

Растущая конкуренция приводит к тому, что реальные ставки кредитования в банках постепенно выравниваются, повышается скорость предоставления и доступность кредитов, происходит «размывание» долей рынка потребительского кредитования крупных банков.

Современная

практика кредитования населения в

Российской Федерации выявила ряд

проблем:4

- недостатки процесса кредитования (сложность процедуры оформление выдачи ссуды, формальность при анализе кредитоспособности ссудозаемщиков, затруднения с обеспечением возвратности, несвоевременное погашение населением задолженности перед банком, нецелевое использование ссуд);

– использование наличных денежных средств при выдаче и погашении ссуды, которое не сокращает издержки обращения;

– отсутствие экономически обоснованной процентной политики;

– несовершенство законодательной базы (отсутствие необходимых законов, нормативно правовых актов и др.);

– относительно неразвитый сегмент потребительских кредитов по сравнению с зарубежной практикой.

В результате необходимо расширить объекты кредитования для населения, дифференцировать условия их предоставления в зависимости от вида ссуды, срока пользования, уровня доходов заемщика, унифицировать порядок оформления и использования кредитов, что заслуживает глубокого и всестороннего изучения мировая банковская практика в области кредитования индивидуальных ссудозаемщиков.

Усиление конкуренции на рынке розничных банковских услуг и условиях сложившейся кризисной ситуации, является одной из причин поиска кредитными организациями новых форм взаимоотношений с клиентами.

До кризисных условий функционирования, реагируя на растущий спрос, банки активно развивали потребительское кредитование, усиливая моду на жизнь в долг: стараясь разнообразить кредитные линейки, вводя новые продукты, или предлагая клиентам различные программы лояльности.

Пример западных стран показывает, что увеличение доходов населения обычно сопровождается ростом числа обращений к кредитным организациям. Развитие потребностей, как правило, происходит быстро, так что доходы не успевают достичь равновесия с желаниями. Данный психологический эффект оказывается ключевым фактором развития кредитных организаций, которые помогают населению преодолеть разрыв между желаемым и действительным уровнем финансовых возможностей.

Лидеры потребительского кредитования, такие как Сбербанк РФ, «Русский Стандарт», Хоум Кредит энд Финанс Банк, ОАО «Банк Москвы» занимали до кризиса ведущее положение на рынке. Однако конкуренция становилась все более острой, что заставляло банки применять более гибкую политику. С 2006 г. был расширен спектр кредитных продуктов для частных лиц, упрощена процедура по получению некоторых займов и несколько снижены процентные ставки. Список различных существующих на рынке предложений постоянно возрастал.

Важно отметить, что главной целью каждого банка, стремящегося серьезно развивать потребительское кредитование, - партнерские отношения с торговой сетью. Ведь одно дело - заставить человека со средним доходом и небольшим опытом в получении займов прийти в финансовое учреждение и совсем другое - когда покупатель может оформить кредит на понравившийся ему товар прямо в магазине.

Несмотря на то, что огромный рынок потребительского кредитования открыт для новых участников, состав банков, тесно сотрудничающих с торговыми сетями, практически не меняется. Причина сложившийся ситуации, является недостаточная проработка вопросов сотрудничества банка и торговой сети. Необходимо более детально выстроить схему взаимоотношений и запустить совместную программу кредитования, просчитать риски, а это требует значительных усилий и времени.

До кризисной ситуации на потребительский кредит мог рассчитывать практически каждый работающий гражданин. Вопрос был только в том, на каких условиях заем достанется потребителю и чем строже критерии банка по предоставлению кредита, тем ниже процентная ставка. В настоящее же время, кризис финансовой системы, в частности банковского сектора предъявляет к заемщику повышенные требования при изучении анкеты клиента и соответственно его кредита и платежеспособности.

Важной тенденцией в потребительском кредитовании до кризисных событий являлось стремление банков выйти на региональный рынок, где потребительский спрос также довольно высок. Все чаще ведущие кредитные организации открывали филиалы в провинции, однако сейчас банки стремятся просто удержаться на рынке и быть рентабельными.

Одним из перспективных направлений в докризисных условиях было кредитование через Интернет. Активно продвигали кредитование через Интернет «Русский Стандарт», Хоум Кредит энд Финанс Банк, что определялось растущей популярностью с общим развитием рынка торговли товарами и услугами в сети.

Выгодным для частного лица можно назвать автокредитование: банки постоянно предлагают клиентам более гибкие условия, однако, чем ниже процентная ставка по автокредиту, тем выше комиссия банка за проведение операций по ссудному счету и страховой взнос.

Как отмечают многие исследователи, сегодня в России рынок потребительского кредитования пострадал во время кризиса, однако до него он имел огромный потенциал своего развития. Высокая конкуренция на рынке заставляла отечественные банки создавать для потенциальных и действующих заемщиков максимально комфортные условия. За последние годы продавались банковские услуги, прежде всего разного рода кредиты, стали очень многие магазины и предприятия сферы услуг самой разной направленности. В первую очередь это универсальные и специализированные торговые сети. Выдача кредитов прямо на местах позволяла им значительно увеличивать обороты.

Растущая конкуренция приводила к тому, что реальные ставки кредитования в банках постепенно выравнивались, повышалась скорость предоставления и доступность кредитов, происходило «размывание» долей рынка потребительского кредитования крупных банков, в настоящее же время банки пытаются спасти завоеванные доли рынка.

Определяющим фактором, формирующим конкуренцию на рынке потребительского кредитования, являлась стоимость кредитных средств — цена потребительского кредита, уплачиваемая заемщиком банку за его использование, которая формируется, прежде всего, на основе экономических закономерностей, которые действуют в рыночной экономике. Особенность этой цены заключается в том, что она выступает в форме процентных платежей на ссудный капитал и определяется в процессе оформления кредитного договора между банком и заемщиком. При этом процентные ставки неодинаковы в разных банках и отражают, во-первых, специфику каждой ссуды и условий функционирования банка, и, во-вторых, соотношение спроса и предложения кредита. В банковском деле в этой связи принято различать, соответственно, частные и общие (макроэкономические) факторы, влияющие на цену банковских продуктов. Механизм спроса и предложения, действующий на современном российском рынке потребительского кредитования, отображает сложившуюся экономическую конъюнктуру и, в свою очередь, находится под влиянием ряда факторов. Рыночные процентные ставки на этом рынке определяются реальными экономическими условиями, которые в значительной мере способствуют высокому их уровню.

Факторы, определяющие спрос на потребительские кредиты

Опираясь на теорию ценообразования, целесообразно рассмотреть условия и качества потребительских кредитов, определяющие спрос населения на них. Закон спроса гласит, что с увеличением цены, спрос на товар уменьшается. Объясняется это наличием следующих моментов:

1. Эффект психологического восприятия цены заключается в том, что покупатель чисто психологически не будет покупать товар, если увидит что его цена велика, и приобретет, если цена на него резко снизится.

2. Эффект полезности выражается в том, с потреблением каждого нового одного и того же продукта, его полезность уменьшается и, соответственно, клиенты готовы покупать его за меньшую цену, чем ранее.

3. Эффект дохода заключается в том, что с увеличением цены на товар спрос на него уменьшается в связи с ограниченностью дохода, который можно использовать для его приобретения.

4. Эффект замещения предполагает, что с ростом цены на товар спрос на него уменьшается по причине того, что покупатели начинают приобретать товары — заменители.

Исходя из этого, можно сделать вывод, что основным фактором, влияющим на увеличение спроса на потребительский кредит за счет снижения его цены, является психологическое восприятие клиентами этой самой цены.

Большое влияние на величину спроса оказывают следующие факторы:

1. Вкусы или предпочтения потребителей;

2. Число потребителей на рынке;

3. Денежные доходы потребителей;

4. Потребительские ожидания относительно будущих цен и доходов.

Как уже отмечалось, цены на потребительские кредиты формируются при равновесии спроса и предложения на них. Ниже приведены факторы, влияющие на объем предложения потребительских кредитов в экономике.

1.Издержки, которые имеются у кредитных организаций при предоставлении потребительских кредитов, а также получаемая ими маржа (прибыль):

2. Ожидания изменения цен.

3. Число продавцов на рынке.

На сегодняшний день в России ставки по потребительским кредитам очень высоки. Практически все банки, работающие на этом рынке за исключением Сбербанка России, имеют доходность от кредитных операций в районе 40 — 60% годовых.

Такое положение стало возможно по причине влияния на ценообразование следующих факторов: высокие расходы на организацию процесса выдачи и сопровождения потребительских кредитов; высокие риски невозврата, в том числе из-за возможного возникновения нестабильной ситуации в стране, следствием этого было банкротство большого количества домашних хозяйств; расширение масштабов потребительского кредитования участниками этого рынка, что существенно увеличивает их затраты в связи с освоением новых территорий и повышением качества обслуживания; желание кредиторов получать сверхприбыли за свою работу, как плату за то, что они занимаются этим видом бизнеса; отсутствие рыночной конкуренции между банками. В условиях значительной емкости рынка шел процесс не только переманивания клиентов друг у друга, но и привлечения лиц, ранее не пользовавшихся кредитами; отсутствие у заемщиков и кредиторов финансовой культуры, что выражается, с одной стороны, в неспособности населения посчитать реальные процентные ставки по потребительским кредитам, а с другой — в нежелании коммерческих банков их раскрывать; отсутствие до недавнего времени на законодательном уровне норм, обязывающих банки информировать клиентов о реальной процентной ставке по кредитам.

Темпы роста объемов потребительского кредитования в России не оказались бы такими впечатляющими, как наблюдались до кризисной ситуации, если бы банки озвучивали свои эффективные процентные ставки, так как чисто психологически клиенты не были бы готовы брать кредиты под 40-70% годовых. В связи с этим кредитные организации использовали всевозможные способы сокрытия реальных процентных ставок, для того чтобы их кредиты выглядели более привлекательно.