практическия занятия Фин.мен

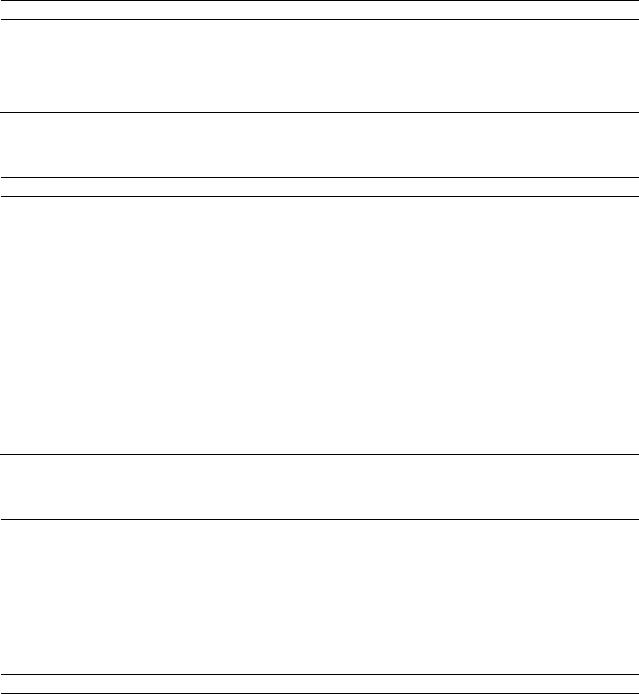

.pdfБалансовый отчет (в тыс. руб.)

АКТИВ |

|

ПАССИВ |

|

|

|

|

|

Текущие активы: |

|

Текущие обязательства |

100 |

Денежные средства |

30 |

Долгосрочные обязательства |

30 |

Дебиторская задолженность |

35 |

|

|

Итого долговые обязательства |

130 |

||

Материальные запасы |

50 |

Уставный капитал |

80 |

|

|

Нераспределенная прибыль |

25 |

Итого текущие активы |

115 |

||

Внеоборотные активы |

120 |

|

|

Итого заемный и собственный |

235 |

||

|

|

капитал |

|

Итого активов |

235 |

|

|

|

|

|

|

Эта компания ожидает, что в следующем году продажа увеличится на 10%. В данном случае все статьи актива (включая основой капитал) и долговые обязательства изменяются пропорционально продаже.

а) Определите потребность во внешнем дополнительном финансировании при помощи:

1)прогнозного баланса и

2)аналитического метода;

б) Опишите ограничения метода процента от продаж.

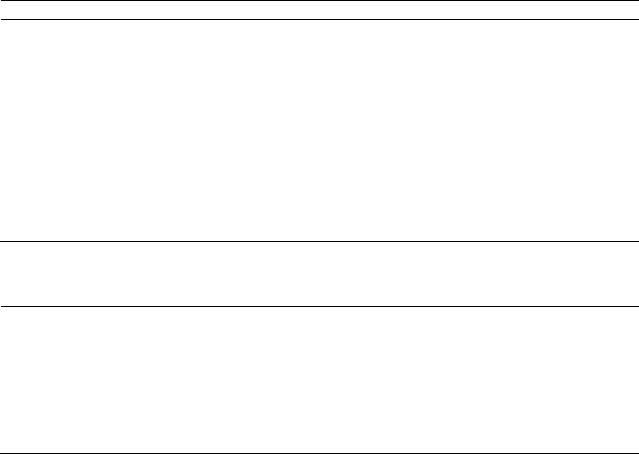

Решение (а) 1) Прогнозный баланс (в тыс. руб.)

Показатель |

В данный |

% от продаж |

В будущем году |

|

момент |

(выручка 200 |

(планируется |

|

|

тыс. руб.) |

выручка |

|

|

|

220 тыс. руб.) |

1 |

2 |

3 |

4 |

|

|

|

|

Актив |

|

|

|

Текущие активы |

115 |

57,5 |

126,5 |

Внеоборотные активы |

120 |

60 |

132 |

Итого активов |

235 |

|

285,5 |

Пассив |

|

|

|

|

|

|

|

Текущие обязательства |

|

100 |

50 |

110 |

|

Долгосрочные |

|

30 |

н.д. |

30 |

|

обязательства |

|

|

|

|

|

Итого обязательств |

|

130 |

|

140 |

|

Уставный капитал |

|

80 |

н.д. |

80 |

|

Нераспределенная прибыль |

25 |

|

31,6* |

||

|

|

|

|

||

Итого собственный капитал |

105 |

|

111,6 |

||

|

|

|

|

|

|

Итого |

обязательства |

и |

235 |

Итого |

|

собственный капитал |

|

|

обеспеченное |

251,6 |

|

|

|

|

|

финансирование |

|

|

|

|

|

|

|

|

|

|

|

Требуемое внешнее |

|

|

|

|

|

финансирование |

6,9** |

|

|

|

|

Итого |

258,5 |

|

|

|

|

||

|

* Нераспределенная |

прибыль в следующем году = |

Нераспределенная |

||

прибыль прошлого года + Чистая прибыль следующего – Сумма выплаченных дивидендов

Норма выплаты дивидендов = 14тыс.руб = 0,7

20тыс.руб

Рентабельность = 20тыс.руб. *100% =10%

200тыс.руб

Следовательно, нераспределенная прибыль на конец прогнозного периода = 25 тыс. руб.+220 тыс. руб.*0,1 – (220 тыс. руб.*0,1)*0,7 = 31,6 тыс.

руб.

**Требуемое внешнее финансирование = Планируемые активы – (Планируемые обязательства + Планируемая стоимость акций) = 258,5 – 251,6 = 6,9 (тыс. руб.)

2) Расчет проводится по формуле определения потребности в дополнительном внешнем финансировании (раздел 3.3 части III):

20 тыс. руб. * 117.5% – 20 тыс. руб. * 50% – 220 тыс. руб. * 10% * * (1 – 0,7) = 6,9 тыс. руб.

б) Ограничения метода процента от продаж следующие:

1)предполагается, что связи между продажами и статьями расходов, активами и обязательствами должны быть очень тесными и свободными от каких-либо посторонних воздействий;

2)метод не обеспечивает точного прогноза, когда фирма имеет дополнительную способность для поглощения всего или части объема планируемых продаж и соответствующих вложений в активы.

Пример 3.

Прогноз реализации и денежных поступлений

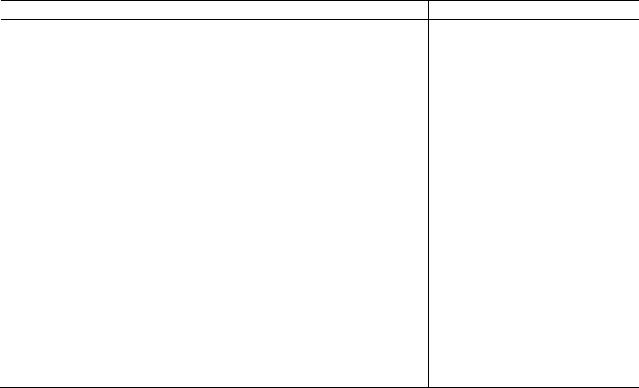

Программа сбыта торговой компании на второй квартал, тыс. руб.

|

Апрель |

Май |

Июнь |

Всего |

|

|

|

|

|

Программа сбыта |

50 |

60 |

60 |

170 |

|

|

|

|

|

Поступление денежных средств от продажи в кредит составляет 70% в месяц продажи, 20% в следующий месяц, 8% в третьем месяце и 2% составляют неплатежи. Баланс дебиторов по расчетам в начале второго квартала равен 20 тыс. руб., из которых 5 тыс. руб. представляют наличные, несобранные за февральские продажи, а 15 тыс. руб. – наличные, несобранные за продажи в марте.

Вычислите:

а) объем реализации за февраль и март; б) планируемое получение наличных от продаж за каждый месяц с

февраля по июнь.

При этом не учитывая ответ на вопрос (а), предположим, что объем февральских продаж равен 40, а мартовских – 60 тыс. руб.

Решение

Из баланса дебиторов:

а) 1) 5 тыс. руб. = Объем реализации в феврале * (1 – 0,7 – 0,2). Тогда Объем реализации в феврале = 5 тыс. руб. : (1 – 0,9) = 50 тыс. руб.

2) 15 тыс. руб. = Объем реализации в марте * (1 – 0,7). Тогда Объем реализации в марте = 15 тыс. руб. : 0,3 = 50 тыс. руб.

Получение наличных, тыс. руб. |

Апрель |

Май |

Июнь |

||

|

|

|

|

|

|

Февраль |

40 |

(8%) |

3,2 |

|

|

|

|

|

|

|

|

Март |

60 |

(20%) |

12 |

|

|

|

60 |

(8%) |

|

4,8 |

|

|

|

|

|

|

|

Апрель |

50 |

(70%) |

35 |

|

|

|

50 |

(20%) |

|

10 |

|

|

50 |

(8%) |

|

|

4 |

|

|

|

|

|

|

Май |

60 |

(70%) |

|

42 |

|

|

60 |

(20%) |

|

|

12 |

|

|

|

|

|

|

Июнь |

60 |

(70%) |

|

|

42 |

|

|

|

|

|

|

Итого наличных |

|

|

50,2 |

56,8 |

58 |

|

|

|

|

|

|

Пример 4.

Прогноз денежных поступлений и дебиторской задолженности

Даны следующие данные по продажам, тыс. руб.

|

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

|

(факт) |

(факт) |

(оценка) |

(оценка) |

Продажа за наличные |

14 |

11 |

7,5 |

5 |

|

|

|

|

|

Продажа в кредит |

100 |

90 |

60 |

70 |

|

|

|

|

|

Всего продано |

114 |

101 |

67,5 |

75 |

|

|

|

|

|

Предыдущий опыт показывает, что получение наличных обычно происходит следующим образом: денежные средства в месяц продажи не поступают, 85% денег за продажи поступают в следующем месяце, 14% собирается во втором месяце после продажи и 1% денег составляют безнадежные долги.

Вычислите:

а) поступление наличных денег в ноябре и декабре; б) дебиторскую задолженность на 30 ноября, если 31 октября ее сумма

составляла 50 тыс. руб.

Решение

а) Получение наличных, тыс. руб.

|

Ноябрь |

Декабрь |

Продажа за наличные |

7,5 |

5 |

Сбор наличных |

|

|

За сентябрьские продажи |

|

|

100 (14%) |

14 |

|

За октябрьские продажи |

|

|

90 (85%) |

76,5 |

|

90 (14%) |

|

12,6 |

За ноябрьские продажи |

|

|

60 (85%) |

|

51 |

Всего получено наличных |

98 |

68,6 |

б) Дебиторская задолженность (30 ноября) = 50 + 60 – 14 – 76,5= 19,5 (тыс. руб.)

Практическая работа Тема: Расчет частных бюджетов и сводного бюджета

Цель работы – понять суть и логику бюджетирования Пример.

База данных для разработки бюджета

Данные

Сырье и материалы |

1 |

кг сырья стоимостью 3 руб. |

|

Труд |

6 |

руб. в час |

|

Общезаводские расходы |

За каждый час трудозатрат к стоимости |

||

|

единицы продукции добавляется час |

||

|

общезаводских расходов |

||

Каждая единица конечной |

продукции |

|

|

требует: |

|

|

|

Сырья и материалов |

2 |

кг |

|

Труда |

1 |

час |

|

Общезаводских расходов |

1 |

час |

|

Конечная продукция: |

|

|

|

Объем продаж (прогноз) за год |

10 000 ед. |

||

Цена продаж |

22 руб. |

||

Запасы на начало года |

1 |

000 |

ед. на 18 000 руб. |

Запасы (прогноз) на конец года |

1 |

500 |

ед. |

Расходы сырья и материалов: |

|

|

|

Запасы на начало года |

3 |

000 |

кг на 9 000 руб. |

Запасы на конец года |

5 |

000 |

кг |

Общезаводские расходы (оценка) |

65 100 руб. |

|

|

|

Затраты на реализацию |

24 200 руб. |

|

|

|

|

|

Решение |

|

|

1. Бюджет продаж предприятия на 31 декабря _____г. |

||||

Количество единиц |

|

Цена продаж |

Совокупность продаж |

|

|

|

|

|

|

2. Бюджет производства на 31 декабря _______г.

Данные

Продажи (ед.)

+Желаемый объем запасов на конец года Общая потребность - Запасы на начало периода

Общая потребность производства

3. Бюджет сырья и материалов на 31 декабря _______г.

Данные

Количество произведенной продукции

Количество сырья и материалов, необходимых для

производства ед. продукции

Общее количество используемого сырья и материалов Стоимость единицы сырья и материалов Общая стоимость сырья и материалов

Общее количество сырья и материалов, необходимых для

производства

+ Желаемый запас на конец года Совокупная потребность в сырье и материале - Запасы на начало года Закупки сырья и материалов Цена за 1 кг сырья и материалов

Стоимость закупок сырья и материалов

А. Бюджет затрат труда Предприятие имеет одну норму

Данные

Количество производимой продукции |

10 500 |

|

|

Количество часов, необходимых для ед. продукции |

1 |

час |

|

Общее количество требуемых часов |

10 500 |

ч. |

|

Стоимость трудозатрат за 1 час |

6 |

руб./час |

|

Общая стоимость затрат труда |

63 000 |

руб. |

|

Б. Бюджет общезаводских накладных расходов на 31 декабря ______г.

Данные

Переменные накладные расходы, руб.

Электроэнергия и прочее 6 000

101 500

|

9 000 |

|

21 000 |

Итого |

46 500 |

Фиксированные накладные расходы |

|

амортизация |

11 300 |

страхование |

6 000 |

Налог на недвижимость |

1 300 |

Итого |

18 600 |

Совокупные общезаводские накладные расходы |

65 100 |

В. Бюджет запасов на конец года

Требуемые затраты Стоимость 1 ед. Общая стоимость

Затраты сырья и

материалов

Затраты труда

Общезаводские

накладные

Совокупная

стоимость 1 ед.

Прогнозируемые запасы готовой продукции

на конец года

Прогнозируемые запасы сырья и

материалов

Совокупные запасы на конец года

Г. Бюджет стоимость реализованной продукции

Запасы готовой продукции на начало года, руб.

Добавить:

+затраты сырья и материалов +затраты труда

Общезаводские накладные

Вычесть:

- запасы готовой продукции на конец года

Стоимость проданных товаров

Д. Бюджет затрат на реализацию и распределение продукции

Данные |

Руб. |

Затраты на комиссию и заработная плата |

8 000 |

Затраты на рекламу |

6 000 |

Затраты на поставку продукции |

5 000 |

Затраты на транспорт |

5 200 |

Итого затраты на реализацию и распределение продукции |

24 200 |

Е. Бюджет прибыли и убытки

Данные |

Руб. |

Объем продаж |

|

Стоимость проданных товаров |

|

Валовая маржа |

|

Затраты на реализацию и распределение продукции |

|

Чистый доход

4. Баланс

|

|

Данные |

|

Руб. |

|

Активы |

|

|

|

|

|

Текущие активы |

|

|

|

|

|

Деньги |

|

|

|

110 000 |

|

Дебиторская задолженность |

|

20 000 |

|||

Запасы |

|

|

|

270 000 |

|

Совокупные текущие активы |

|

157 000 |

|||

Собственность |

|

|

200 000 |

||

Здания и оборудование |

|

350 000 |

|||

Совокупные фиксированные активы |

|

550 000 |

|||

Совокупные активы |

|

707 000 |

|||

Пассивы |

|

|

|

|

|

Текущие пассивы |

|

|

|

|

|

Кредиторская задолженность |

|

26 000 |

|||

Облигации к оплате |

|

140 000 |

|||

Совокупные пассивы |

|

166 000 |

|||

Акционерный капитал |

|

|

|

||

Обыкновенные акции |

|

200 000 |

|||

Нераспределенная прибыль |

|

341 000 |

|||

Совокупный акционерный капитал |

|

541 000 |

|||

Совокупные пассивы и акционерный капитал |

707 000 |

||||

5. Бюджет капитала на 31 декабря _______г. |

|

||||

|

|

Собственность |

Сооружения и |

Накопленная |

Руб. |

|

|

|

оборудование |

амортизация |

Итого |

Баланс |

на |

200 000 |

450 000 |

100 000 |

350 000 |

начало года |

|

|

|

|

|

Добавить: |

|

|

|

|

|

+ Приобретение |

15 000 |

|

|

|

|

собственности |

|

|

|

|

|

+Закупки |

|

|

20 000 |

|

|

оборудования |

|

|

|

|

|

Вычесть: |

|

|

|

|

|

- Амортизацию |

|

|

11 300 |

|

|

(11 300 руб.) |

|

|

|

|

|

Баланс на конец |

215 000 |

470 000 |

111 300 |

358 700 |

|

года |

|

|

|

|

|

6. Бюджет денежной наличности на 31 декабря _______г.

После того как был составлен бюджет капитала, предстояло сделать ряд дополнительных предположений:

1. Все деньги от дебиторов буду получены в течение планируемого года.

2.90% продаж за наличность менеджмент получит в течение года.

3.Предприятие оплатит приобретение собственности и закупки оборудования за счет облигационного займа в 100 000 руб. Эмиссия облигаций будет проведена в предстоящем году.

4.Кредиторская задолженность будет погашена в течении года.

5.На конец года половина запасов сырья и материалов, приобретаемых в течение года, останется на счетах предприятия.

6.Размер обыкновенных акций в планируемом году останется без изменений.

7. Все закупки и расходы будут производится за наличность.

7. Составление перспективного бюджета

Данные

Баланс денежной наличности на начало года

Добавить:

+Поступление от продаж

+Дебиторская задолженность

+Поступления от эмиссии облигаций

Совокупные денежные поступления

Вычесть:

–Денежные средства

–Приобретение собственности

–Закупки оборудования

–Закупки сырья и материалов

–Оплата затрат труда

–Оплата общезаводских накладных расходов за вычетом амортизации

–Оплата расходов на реализацию и распределение продукции

–Оплата кредиторской задолженности по балансу на начало года

–Совокупные денежные доходы

Денежный баланс на конец года

8. Бюджетирование баланса

Данные |

Руб. |

Активы: |

|

Текущие активы: |

|

Деньги |

|

Дебиторская задолженность |

|

Запасы |

|

Совокупные текущие активы |

|

Фиксированные активы: |

|

Собственность |

|

Сооружения и оборудования |

|

Совокупные фиксированные активы |

|

Совокупные активы |

|

Пассивы: |

|

Пассив и акционерный капитал |

|

Кредиторская задолженность |

|

Выплаты по облигациям |

|

Совокупные пассивы |

|

Акционерный капитал Обыкновенные акции Нераспределенная прибыль

Совокупный акционерный капитал Совокупные пассивы и акционерный капитал