2.5 Статистика финансовой деятельности фирмы. Показатели прибыли и рентабельности

Различные стороны финансово-хозяйственной деятельности фирмы находят свое отражение в системе показателей финансовых результатов.

Систему конечных финансовых результатов фирм образуют показатели формирования и распределения прибыли, дохода, уровня рентабельности финансового состояния.

Абсолютный эффект, или конечный финансовый результат хозяйственной деятельности, характеризуется прибылью. При этом используется система показателей прибыли, включающая балансовую прибыль, прибыль от реализации продукции (работ, услуг), облагаемую налогом прибыль, чистую прибыль. Помимо абсолютных показателей широко используются относительные показатели рентабельности. В зависимости от того, какие показатели используются в расчетах, различают несколько показателей рентабельности. В числителе их стоит обычно одна из трех величин: прибыль от реализации (ПР), балансовая прибыль (БП) и чистая прибыль (ЧП). В знаменателе - один из следующих показателей: затраты на производство реализованной продукции, производственные фонды, валовой доход, собственный капитал, акционерный капитал и др.

Как правило, в структуре балансовой прибыли наибольший удельный вес имеет прибыль от реализации продукции, поэтому большое внимание в процессе анализа уделяется исследованию факторов изменения именно этого показателя. К таковым относятся:

- рост или снижение цен на реализованную продукцию;

- динамика себестоимости реализованной продукции;

- увеличение или уменьшение объема реализованной продукции;

- изменение структуры (состава) реализованной продукции.

Расчет показателей осуществляется следующим образом:

Влияние изменения цен (тарифов) (П(р))

![]() .

(104)

.

(104)

2. Влияние изменения себестоимости реализованной продукции П(г)) определим, сопоставляя фактические затраты на реализованную продукцию (q,z,) с условными затратами на ту же продукцию по себестоимости предыдущего периода.

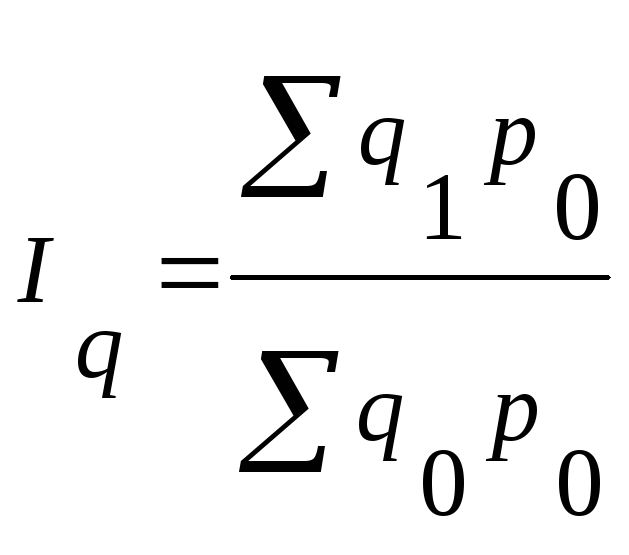

3. Влияние изменения объема реализации продукции (ДП(q)).

Для определения влияния этого фактора вычислим индекс физического объема реализации (1q)

.

(105)

.

(105)

Как уже говорилось, прибыль является одним из основных показателей, характеризующих финансово-хозяйственную деятельность фирмы. Однако по одному показателю, взятому изолированно, нельзя сделать обоснованных выводов об уровне рентабельности.

При анализе рентабельности используют показатели, характеризующие размер прибыли на одну у.е. использованных ресурсов, производственных затрат или активов. Чаще всего анализ рентабельности проводится по показателям:

- рентабельности производства (общей рентабельности), рассчитанной как отношение балансовой прибыли к среднегодовой стоимости основного и оборотного капитала;

- рентабельности реализованной продукции, рассчитанной как отношение прибыли от реализации продукции к стоимости реализованной продукции.

Анализ рентабельности включает определение общего изменения рентабельности и изменений, обусловленных отдельными факторами.

Абсолютный прирост общей рентабельности равен

![]() ,

(106)

,

(106)

где Ф и О - среднегодовая стоимость основного и оборотного капитала соответственно.

Тогда абсолютный прирост общей рентабельности, вызванный изменением основного капитала, определяется как

![]() ,

(107)

,

(107)

а влияние на изменение общей рентабельности прироста (уменьшения) оборотного капитала как

![]() .

(108)

.

(108)

Изменение уровня рентабельности вследствие изменения балансовой прибыли рассчитывается следующим образом:

![]() (109)

(109)

или в %

![]() .

(110)

.

(110)

Следует заметить, что, в свою очередь, изменение прибыли обусловлено изменением таких факторов, как цена, себестоимость производства единицы продукции, объемы выпуска и ассортимент продукции. Соответственно на изменение рентабельности эти факторы также оказывают влияние.

Данные о рентабельности производства в подотраслях лесопромышленного комплекса представлены на рис. 10.